Taille du marché du refroidissement par immersion liquide des centres de données, part et analyse de l'industrie, par type de refroidissement (monophasé et biphasé) par type d'équipement (réservoirs de refroidissement par immersion, liquide de refroidissement, unités de distribution (CDU), échangeurs de chaleur, pompes et systèmes de circulation de fluides et systèmes de surveillance et de contrôle), par type de centre de données (centres de données hyperscale, centres de données de colocation, centres de données d'entreprise et centres de données de périphérie) par application (informatique h

Taille du marché du refroidissement par immersion liquide pour centres de données et perspectives futures

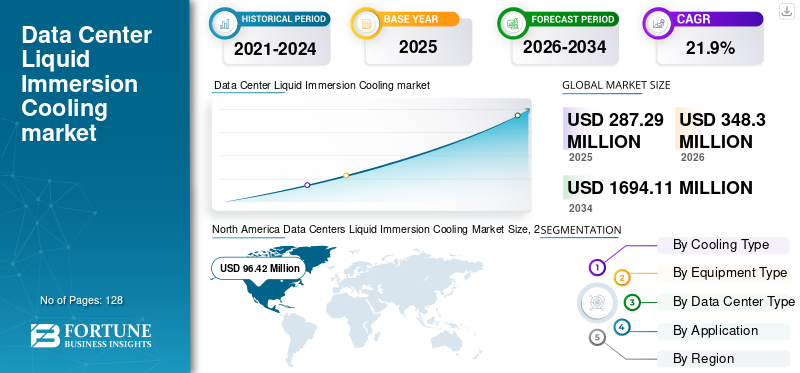

La taille du marché du refroidissement par immersion liquide des centres de données était évaluée à 287,29 millions de dollars en 2025. Le marché devrait passer de 348,30 millions de dollars en 2026 à 1 694,11 millions de dollars d’ici 2034, avec un TCAC de 21,9 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du refroidissement par immersion liquide des centres de données avec une part de marché de 33,56 % en 2025.

Les équipements de refroidissement par immersion liquide font référence aux systèmes avancés de gestion thermique et de refroidissement liquide conçus pour immerger le matériel informatique, y compris les serveurs, les GPU et les unités informatiques hautes performances, directement dans un fluide diélectrique thermiquement conducteur pour dissiper efficacement la chaleur. Ces systèmes sont essentiels pour prendre en charge l'infrastructure mondiale de centres de données de nouvelle génération dans les centres de données hyperscale, les installations de colocation, les environnements d'entreprise et les centres de données de pointe, où les densités de calcul croissantes, l'expansionIntelligence artificielle(IA) et la demande croissante de refroidissement des centres de données économes en énergie influencent directement les performances et les coûts opérationnels. Par rapport au refroidissement par air conventionnel, les solutions de refroidissement liquide par immersion permettent une efficacité de transfert thermique plus élevée, une consommation d'énergie réduite, une efficacité d'utilisation de l'énergie (PUE) améliorée et un calcul haute densité optimisé dans un encombrement compact du centre de données. En conséquence, le marché devrait croître à mesure que les opérateurs de centres de données et les fournisseurs de services cloud se tournent de plus en plus vers des architectures de refroidissement avancées pour prendre en charge l’informatique de pointe de nouvelle génération et les infrastructures basées sur l’IA.

- Par exemple, en février 2025, Submer a annoncé l'expansion des systèmes de refroidissement par immersion SmartPod dans les installations de centres de données axées sur l'IA en Europe, tandis que LiquidStack a renforcé ses partenariats à grande échelle en Amérique du Nord pour prendre en charge les installations de clusters GPU haute densité, reflétant un investissement soutenu dans les technologies de refroidissement de nouvelle génération pour les infrastructures basées sur l'IA et le HPC.

Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX - The Liquid Cooling Company, Midas Immersion Cooling, Fujitsu Limited et Vertiv Holdings Co. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par des partenariats hyperscale et de colocation établis, de solides antécédents de déploiement dans des environnements IA et HPC, des capacités exclusives d'optimisation des fluides diélectriques et des architectures de systèmes intégrées couvrant des réservoirs d'immersion, des unités de distribution de refroidissement et des plates-formes de surveillance intelligentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du refroidissement par immersion liquide pour les centres de données

- Taille du marché en 2025 : 287,29 millions de dollars

- Taille du marché 2026 : 348,30 millions USD

- Taille du marché prévue pour 2034 : 1 694,11 millions de dollars

- TCAC : 21,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du refroidissement par immersion liquide des centres de données avec une part de 33,56 % en 2025.

- Les réservoirs de refroidissement par immersion représentaient la plus grande part du marché en 2025.

- Les machines AFP basées sur des bras robotiques devraient connaître la plus forte croissance au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 96,42 millions de dollars de revenus en 2025, soutenus par une solide infrastructure de centres de données d’IA, de cloud, d’hyperscale et de colocation.

Europe

L’Europe détenait une part de marché importante en 2025, grâce à son vaste écosystème de centres de données hyperscale, de colocation et d’entreprise.

Asie-Pacifique

L'Asie-Pacifique a généré 90,95 millions de dollars de chiffre d'affaires en 2025 et reste le marché régional à la croissance la plus rapide.

NOUS.

États-Unis Le marché devrait atteindre environ 100,19 millions de dollars en 2026, conservant ainsi son leadership en Amérique du Nord.

Japon

Japon Le marché est estimé à environ 12,99 millions de dollars en 2026, soit environ 3,7 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DU REFROIDISSEMENT PAR IMMERSION LIQUIDE POUR CENTRES DE DONNÉES

Le passage des déploiements à l'échelle pilote à des architectures de refroidissement par immersion modulaires et évolutives est une tendance émergente du marché

Les opérateurs de centres de données abandonnent de plus en plus les installations de refroidissement par immersion fixes et à l'échelle pilote vers des architectures de refroidissement par immersion modulaires et évolutives pour gérer l'intensité fluctuante de la charge de travail de l'IA, les exigences de colocation multi-locataires et l'évolution des densités de puissance des racks. Les fournisseurs d'équipements de refroidissement par immersion réagissent en proposant des systèmes basés sur des réservoirs et des conteneurs avec des configurations flexibles, une infrastructure de distribution de refroidissement évolutive et des plates-formes de surveillance thermique activées par logiciel. Ces configurations modulaires permettent aux installations hyperscale et de colocation d'étendre progressivement leur capacité à haute densité, de moderniser les environnements de friches industrielles et d'optimiser l'efficacité énergétique sans entreprendre une refonte complète des installations. Cela améliore l’utilisation des équipements, réduit le risque de déploiement d’investissement et prend en charge les stratégies d’expansion progressive des clusters d’IA dans les principales régions de centres de données.

- Par exemple, en avril 2025, Submer a souligné la demande croissante de modules de refroidissement par immersion modulaires conçus pour les déploiements progressifs d'IA à grande échelle, tandis que LiquidStack a étendu ses systèmes évolutifs basés sur des réservoirs pour prendre en charge des ajouts de capacité incrémentiels dans les environnements de centres de données haute densité existants.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'expansion des portefeuilles de gestion thermique intégrée permet un déploiement de refroidissement par immersion de bout en bout

L’expansion stratégique du portefeuille des principaux fabricants d’équipements de refroidissement par immersion est un moteurcentres de donnéesCroissance du marché du refroidissement par immersion liquide. Les opérateurs hyperscale et les fournisseurs de colocation préfèrent de plus en plus les fournisseurs capables de fournir des solutions intégrées couvrant les réservoirs d'immersion, les unités de distribution de liquide de refroidissement, les systèmes de rejet de chaleur, la gestion des fluides diélectriques et les plates-formes de surveillance intelligentes, réduisant ainsi la complexité de l'intégration des systèmes et améliorant la fiabilité opérationnelle. Ce changement encourage les fournisseurs de systèmes de refroidissement par immersion à renforcer leurs capacités complémentaires d'ingénierie, de contrôle et de service de cycle de vie, en soutenant les investissements dans de nouvelles installations hyperscale et les mises à niveau progressives dans les environnements de centres de données haute densité existants.

- Par exemple, en mai 2024, Schneider Electric a élargi son portefeuille de refroidissement liquide grâce à une intégration plus approfondie des plates-formes de surveillance et de gestion thermique pour prendre en charge les déploiements d'IA haute densité, tandis que LiquidStack a amélioré ses offres d'infrastructure de refroidissement par immersion clé en main pour les projets de centres de données hyperscale à grande échelle.

RESTRICTIONS DU MARCHÉ

Une intensité capitalistique élevée et des exigences de qualification spécifiques à l'infrastructure limitant l'adoption du refroidissement par immersion flexible

Contrairement aux systèmes de refroidissement à air conventionnels, les équipements de refroidissement par immersion liquide des centres de données nécessitent un investissement initial élevé et une intégration approfondie au niveau des installations liée aux densités de racks spécifiques, aux configurations d'alimentation et aux exigences de compatibilité du matériel informatique. Les variations dans l'architecture des serveurs, les configurations GPU et les profils de charge de travail dans les environnements hyperscale, de colocation et d'entreprise nécessitent souvent des configurations de réservoirs personnalisées, des systèmes de gestion du liquide de refroidissement et des conceptions de rejet de chaleur, ce qui augmente la complexité du déploiement et limite la redéployabilité. Pour les opérateurs confrontés à des délais incertains de mise à l’échelle de la charge de travail de l’IA ou à des cycles de planification de capacité par étapes, le risque de sous-utilisation et de processus de validation étendus peut retarder l’adoption du refroidissement par immersion, en particulier lorsque le retour sur investissement est très sensible aux exigences de densité de calcul à long terme et à l’utilisation soutenue d’infrastructures hautes performances.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’adoption du refroidissement par immersion au-delà des opérateurs hyperscale libère la demande des centres de données de colocation et d’entreprise

Une opportunité croissante pour le marché réside dans l’expansion progressive du déploiement du refroidissement par immersion au-delà des grands opérateurs hyperscale vers les fournisseurs de colocation, les centres de données d’entreprise et les installations de périphérie. Les charges de travail croissantes d’inférence d’IA, les applications de calcul hautes performances et les exigences en matière de développement durable encouragent les opérateurs de taille moyenne à passer des systèmes conventionnels de refroidissement par air et liquide indirect à des plates-formes d’immersion compactes et économes en énergie. Ce changement stimule la demande de solutions de refroidissement par immersion modulaires, évolutives et à coût optimisé qui offrent des exigences moindres en matière de modification des installations, des empreintes de déploiement plus petites et des capacités d'expansion progressive, permettant des mises à niveau incrémentielles sans la complexité ou l'intensité capitalistique des constructions d'infrastructures hyperscale à grande échelle.

- Par exemple, en août 2024, GRC (Green Revolution Cooling) a élargi son engagement auprès des fournisseurs de colocation régionaux en déployant des systèmes de refroidissement par immersion modulaires pour prendre en charge les systèmes de refroidissement à haute densité.GPUcharges de travail tout en améliorant l’efficacité énergétique et la fiabilité des performances au niveau du rack.

LES DÉFIS DU MARCHÉ

Risques liés à la compatibilité des fluides et incertitude opérationnelle à long terme limitant la normalisation de l'immersion à grande échelle

Malgré une adoption accélérée, les considérations liées à la compatibilité des matériaux à long terme, à la gestion du cycle de vie des fluides et à la garantie du matériel informatique continuent de remettre en question le déploiement évolutif des systèmes de refroidissement par immersion dans les environnements des centres de données. Contrairement aux systèmes de refroidissement par air ou liquide indirect conventionnels, les plates-formes d'immersion nécessitent une immersion directe des serveurs et du matériel GPU de grande valeur dans des fluides diélectriques, ce qui soulève des inquiétudes concernant la dégradation des composants, la contamination des fluides, la complexité de la maintenance et l'alignement de la garantie OEM. Les variations dans la chimie des fluides diélectriques, les normes des fournisseurs et les protocoles de validation du matériel entre les fournisseurs compliquent encore davantage la normalisation à l'échelle de l'écosystème. Pour les opérateurs hyperscale et de colocation gérant des flottes de serveurs multifournisseurs, l'incertitude autour des performances opérationnelles à long terme, de la valeur résiduelle des actifs et de l'interopérabilité multiplateforme peut retarder la standardisation à grande échelle des architectures de refroidissement par immersion et ralentir la transition des déploiements pilotes vers des déploiements à l'échelle de la flotte.

Analyse de segmentation

Par type de refroidissement

Les systèmes de refroidissement par immersion monophasés dominent en raison d'un déploiement commercial plus large et d'une complexité opérationnelle moindre

Le marché, en fonction du type de refroidissement, est segmenté en systèmes de refroidissement par immersion monophasés et en systèmes de refroidissement par immersion biphasés.

Les systèmes de refroidissement par immersion monophasée détiennent la part de marché la plus élevée du refroidissement par immersion liquide dans les centres de données, car ils restent la solution préférée pour les déploiements à grande échelle, en colocation et en entreprise nécessitant une gestion thermique fiable, rentable et opérationnellement stable. Ces systèmes utilisent des fluides diélectriques qui restent sous forme liquide pendant le fonctionnement, simplifiant ainsi la conception des infrastructures, la gestion des fluides et la maintenance à long terme. Leur domination est encore renforcée par une compatibilité matérielle plus large, un risque d'intégration plus faible et des antécédents de déploiement établis dans les environnements d'IA, de calcul haute performance (HPC) et d'infrastructure cloud. Alors que les opérateurs privilégient les architectures modulaires et évolutives offrant des performances prévisibles et une complexité technique réduite, les systèmes monophasés continuent de représenter la majorité de la capacité de refroidissement par immersion installée.

- Par exemple, en octobre 2024, GRC (Green Revolution Cooling) a étendu les déploiements de son système monophasérefroidissement par immersionsystèmes dans les installations de colocation nord-américaines prenant en charge des charges de travail d’IA à haute densité, renforçant ainsi l’adoption commerciale généralisée d’architectures monophasées.

Les machines AFP basées sur des bras robotiques connaissent la plus forte croissance, enregistrant un TCAC de 7,7 %, stimulée par la demande croissante de solutions de fabrication de composites flexibles, peu encombrantes et reconfigurables. Ces systèmes gagnent en popularité auprès des fournisseurs de niveau 2, des fabricants régionaux de composites et des utilisateurs industriels produisant des pièces à géométrie complexe avec une plus faible variabilité de volume. Leur capacité à prendre en charge la production de plusieurs pièces, un redéploiement plus rapide et un investissement initial inférieur par rapport aux systèmes à portique accélère leur adoption, en particulier dans les friches industrielles et les applications composites émergentes. L’utilisation croissante dans le traitement des AFP thermoplastiques et les composants structurels non aérospatiaux renforce encore les perspectives de croissance des architectures AFP robotiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'équipement

Les réservoirs de refroidissement par immersion dominent en raison de la fonctionnalité du système de base et de la centralité de l'infrastructure

En fonction du type d’équipement, le marché est segmenté en réservoirs de refroidissement par immersion, unités de distribution de liquide de refroidissement (CDU), échangeurs de chaleur, pompes et systèmes de circulation de fluides, ainsi que systèmes de surveillance et de contrôle.

Les réservoirs de refroidissement par immersion représentent la plus grande part du marché car ils constituent le composant structurel et fonctionnel de base de l’infrastructure de refroidissement par immersion. Ces réservoirs abritent le matériel informatique directement dans des fluides diélectriques et sont conçus pour prendre en charge des densités de rack élevées, une stabilité structurelle et une dynamique des fluides optimisée. En tant que principale interface matérielle entre les serveurs et le fluide de refroidissement, les réservoirs représentent le composant le plus précieux dans les déploiements en immersion. Leur domination est encore renforcée par l'adoption généralisée des clusters d'IA hyperscale, des déploiements de GPU en colocation et des environnements informatiques hautes performances où les architectures évolutives basées sur des réservoirs permettent une extension de capacité modulaire et une efficacité de transfert thermique élevée.

- Par exemple, en juin 2024, LiquidStack a étendu le déploiement de ses systèmes de réservoirs de refroidissement par immersion haute densité dans les installations de centres de données d’IA à grande échelle en Amérique du Nord, reflétant la demande soutenue d’architectures à immersion centrées sur les réservoirs.

Les systèmes de surveillance et de contrôle devraient connaître la plus forte croissance, enregistrant un TCAC de 23,3 %, grâce à l'accent croissant mis sur l'optimisation thermique, la maintenance prédictive et la gestion de l'efficacité énergétique dans les environnements d'IA à haute densité. À mesure que les déploiements d'immersion évoluent, les opérateurs ont besoin de plateformes de détection avancées, d'analyses en temps réel et de gestion automatisée des fluides pour garantir la stabilité opérationnelle et la visibilité des performances.

Les unités de distribution de liquide de refroidissement (CDU) jouent un rôle essentiel dans l'infrastructure de refroidissement par immersion, car elles régulent le débit du liquide de refroidissement, le contrôle de la température et l'échange thermique entre les réservoirs et les systèmes de refroidissement des installations. Le déploiement croissant de racks d'IA haute densité et de modules d'immersion modulaires stimule régulièrement la demande de plates-formes CDU évolutives et de haute capacité dans des environnements hyperscale et de colocation.

Par type de centre de données

Les centres de données hyperscale dominent en raison de l’expansion de l’infrastructure GPU et IA haute densité

En fonction du type de centre de données, le marché est segmenté en centres de données hyperscale, centres de données de colocation, centres de données d'entreprise et centres de données de périphérie.

Les centres de données hyperscale représentent la plus grande part du marché en raison de leur déploiement agressif de clusters de formation d'IA haute densité, d'infrastructure GPU à grande échelle et de nouvelle génération.informatique en nuageplates-formes. Le refroidissement par immersion est particulièrement adapté aux environnements hyperscale où les densités de puissance des racks dépassent considérablement les seuils traditionnels de refroidissement par air et où les objectifs d'efficacité énergétique sont étroitement gérés.

- Par exemple, en juillet 2024, Submer a étendu ses déploiements de refroidissement par immersion à des installations d’IA hyperscale en Europe et en Amérique du Nord, prenant en charge les clusters GPU haute densité et renforçant la part de leader des opérateurs hyperscale dans l’adoption de l’immersion.

Les centres de données Edge devraient connaître la croissance la plus élevée, enregistrant un TCAC de 22,3 %, tirée par la demande croissante d'informatique à faible latence, de traitement de réseau 5G et de charges de travail d'inférence d'IA distribuées. Alors que les installations de périphérie fonctionnent dans des environnements restreints en espace et en puissance, le refroidissement par immersion offre des solutions de gestion thermique compactes et économes en énergie, capables de prendre en charge des densités de calcul plus élevées dans des encombrements réduits.

Par candidature

L'intelligence artificielle et l'apprentissage automatique dominent en raison de la densité de calcul ultra-élevée et des exigences thermiques

En fonction des applications, le marché est segmenté en calcul haute performance (HPC), intelligence artificielle et apprentissage automatique, infrastructure de cloud computing, extraction de cryptomonnaie et traitement des réseaux 5G et de télécommunications.

L'intelligence artificielle et l'apprentissage automatique représentent la plus grande part du marché, grâce au déploiement rapide de clusters GPU haute densité et de plates-formes informatiques basées sur des accélérateurs pour les grands modèles de langage, l'IA générative et les charges de travail d'analyse avancée. Ces applications génèrent des charges thermiques par rack nettement plus élevées que les charges de travail cloud traditionnelles, ce qui fait du refroidissement par immersion un facteur essentiel de performances durables, de stabilité thermique et d'efficacité énergétique. Le segment devrait également connaître la croissance la plus élevée, enregistrant un TCAC de 23,7 %, tiré par l'accélération des investissements dans le développement de modèles d'IA, l'adoption de l'IA par les entreprises et la construction de centres de données de nouvelle génération optimisés pour des densités de puissance ultra élevées.

L'infrastructure de cloud computing continue d'adopter le refroidissement par immersion alors que les opérateurs hyperscale optimisent l'allocation de puissance et l'efficacité de l'espace au sol dans les environnements multi-locataires. L'évolution vers des services cloud intégrés à l'IA et des taux de consolidation de serveurs plus élevés encouragent le déploiement d'un refroidissement par liquide pour stabiliser les températures tout en prenant en charge une mise à l'échelle élastique des calculs.

Perspectives régionales du marché du refroidissement par immersion liquide pour les centres de données

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Data Centers Liquid Immersion Cooling Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a représenté plus de 96,42 millions de dollars de chiffre d’affaires en 2025, soutenu par la vaste base installée de centres de données hyperscale et de colocation de la région et par la forte concentration d’infrastructures d’IA, de cloud et de calcul haute performance. La présence d’opérateurs hyperscale majeurs et les déploiements de clusters d’IA gourmands en GPU continuent de soutenir la demande de systèmes de refroidissement par immersion monophasés et biphasés utilisés dans les environnements de rack haute densité. L'augmentation des densités de puissance des racks, les exigences croissantes en matière de formation des modèles d'IA et la transition continue du refroidissement conventionnel par air vers des solutions avancées de gestion thermique à base de liquide génèrent des investissements constants dans les équipements de refroidissement par immersion. En outre, les exigences d'efficacité énergétique, les contraintes de disponibilité électrique et le besoin d'environnements informatiques évolutifs et hautes performances renforcent l'adoption du refroidissement par immersion aux États-Unis, au Canada et au Mexique.

Marché américain du refroidissement par immersion liquide pour les centres de données

Les États-Unis devraient dominer le marché nord-américain avec un chiffre d’affaires estimé à environ 100,19 millions de dollars en 2026, soutenus par leur vaste infrastructure hyperscale et leur leadership en matière d’IA.apprentissage automatiqueet les déploiements de cloud computing. Le pays héberge une part importante d’installations de refroidissement par immersion dans des centres de données hyperscale, des clusters GPU en colocation et des installations informatiques hautes performances. De solides engagements en matière d'investissements de la part des principaux fournisseurs de services cloud et d'IA, combinés au déploiement accéléré de serveurs basés sur des accélérateurs de nouvelle génération, continuent de stimuler la demande de systèmes modulaires monophasés et d'architectures d'immersion biphasées hautes performances.

Europe

Le marché européen détient une part importante du marché, soutenu par une forte concentration d’infrastructures de centres de données hyperscale, de colocation et d’entreprise dans la région. La demande de produits dans cette région est stimulée par le déploiement croissant de charges de travail d’IA et de calcul haute performance, par des réglementations strictes en matière d’efficacité énergétique et par l’accent croissant mis sur les opérations durables des centres de données. Des pays comme l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, le BENELUX et les pays nordiques sont à la pointe de l'adoption du refroidissement par immersion, soutenus par l'expansion de la capacité hyperscale, l'intégration des énergies renouvelables et la pression réglementaire pour réduire l'intensité carbone et améliorer le PUE. La modernisation continue des anciennes installations refroidies par air, l'augmentation des densités de puissance des racks et la nécessité d'optimiser la gestion thermique dans des environnements restreints continuent de soutenir la demande constante de systèmes de refroidissement par immersion monophasés et biphasés à travers l'Europe.

Marché du refroidissement par immersion liquide pour les centres de données au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 13,96 millions de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Marché du refroidissement par immersion liquide des centres de données en Allemagne

Le marché allemand devrait atteindre environ 14,51 millions de dollars en 2026, soit environ 4,2 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique reste le marché à la croissance la plus rapide, générant un chiffre d'affaires de 90,95 millions de dollars en 2025 à l'échelle mondiale. La croissance du marché est tirée par l’expansion rapide de la capacité des centres de données hyperscale, l’accélération du déploiement de l’infrastructure d’IA et l’augmentation des investissements dans les installations de cloud computing haute densité dans la région. La Chine, l’Inde, le Japon, la Corée du Sud, les pays de l’ASEAN et l’Océanie sont des contributeurs clés, soutenus par des projets à grande échelle, des initiatives de transformation numérique soutenues par le gouvernement et des écosystèmes nationaux d’IA en pleine croissance. La région assiste à un changement structurel du refroidissement conventionnel par air vers des systèmes avancés de refroidissement par immersion liquide, en particulier en Chine, en Inde et en Asie du Sud-Est, alors que les opérateurs recherchent des solutions de gestion thermique évolutives, économes en énergie et haute densité, capables de prendre en charge les clusters GPU de nouvelle génération et l'infrastructure de formation en IA.

Marché chinois du refroidissement par immersion liquide pour les centres de données

Le marché chinois devrait rester dominant dans la région, avec des revenus estimés à environ 41,20 millions de dollars en 2026, soit environ 11,8 % des ventes mondiales.

Marché japonais du refroidissement par immersion liquide pour les centres de données

Le marché japonais en 2026 est estimé à environ 12,99 millions de dollars, soit environ 3,7 % du marché mondial.

Marché du refroidissement par immersion liquide des centres de données en Inde

Le marché indien en 2026 est estimé à environ 15,90 millions de dollars, ce qui représente environ 4,6 % des revenus mondiaux.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par les investissements croissants dans les infrastructures de centres de données hyperscale,transformation numériqueprogrammes et initiatives technologiques axées sur l’IA, en particulier dans les pays du CCG, en Israël et en Afrique du Sud. Les projets de villes intelligentes soutenus par le gouvernement, les stratégies de localisation dans le cloud et les programmes nationaux de développement de l'IA soutiennent la demande de systèmes de refroidissement par immersion liquide pour les centres de données utilisés dans les environnements informatiques haute densité. Le CCG bénéficie de développements à grande échelle et à grande échelle, optimisés pour l’efficacité énergétique dans des conditions de température ambiante élevée, tandis qu’Israël continue d’investir dans l’infrastructure de recherche sur l’IA et les installations informatiques avancées nécessitant des solutions de gestion thermique hautes performances.

Marché du refroidissement par immersion liquide des centres de données du CCG

Le marché du CCG devrait atteindre environ 9,23 millions de dollars en 2026, soit environ 2,7 % du marché mondial.

Amérique du Sud

Le marché sud-américain est soutenu par l’expansion de l’infrastructure des centres de données de la région, la pénétration croissante des services cloud et la demande croissante d’environnements informatiques haute densité, menée principalement par le Brésil et l’Argentine. La demande de systèmes de refroidissement par immersion liquide pour centres de données dans la région est également stimulée par l'expansion de la colocation, les zones de disponibilité cloud localisées et l'adoption croissante de l'inférence de l'IA et des charges de travail hautes performances. Le Brésil représente le plus grand marché, soutenu par l'écosystème hyperscale et de colocation établi à São Paulo et par les investissements continus dans la capacité des centres de données de nouvelle génération, tandis que l'Argentine y contribue grâce à une infrastructure cloud émergente et à des déploiements informatiques sélectifs à haute densité.

Marché du refroidissement par immersion liquide des centres de données au Brésil

Le marché brésilien devrait atteindre environ 13,40 millions de dollars en 2026, soit environ 3,8 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent mis sur les plates-formes de gestion thermique intégrées et les partenariats à grande échelle intensifie la concurrence sur le marché

Le marché est modérément consolidé, caractérisé par un nombre limité de fabricants mondiaux proposant des systèmes de refroidissement par immersion avancés couvrant des architectures monophasées et biphasées, des plates-formes de réservoirs modulaires et une infrastructure intégrée de gestion du liquide de refroidissement. Des acteurs de premier plan tels que Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX – The Liquid Cooling Company, Midas Immersion Cooling, ExaScaler, Chilldyne et Schneider Electric occupent de solides positions concurrentielles, soutenues par des déploiements hyperscale et de colocation établis et des partenariats à long terme avec des fournisseurs de services cloud et des opérateurs d'infrastructure d'IA.

La différenciation concurrentielle repose de plus en plus sur la capacité d'intégration au niveau du système, l'optimisation des fluides diélectriques, l'évolutivité de la densité des racks et l'intégration d'une plate-forme de surveillance et de contrôle intelligente plutôt que sur le matériel de réservoir autonome. Les fabricants se concentrent sur des architectures de refroidissement par immersion modulaires qui permettent une expansion progressive de la capacité, une efficacité énergétique améliorée et une compatibilité avec les serveurs GPU et accélérateurs de nouvelle génération. Cette approche permet aux opérateurs de centres de données de moderniser leurs friches industrielles, de prendre en charge des charges de travail d'IA à ultra haute densité et d'améliorer la visibilité opérationnelle tout en gérant les contraintes d'alimentation et les objectifs de durabilité à long terme.

- Par exemple, en mai 2024, LiquidStack a souligné l’expansion de ses plates-formes modulaires de refroidissement par immersion biphasée avec des contrôles de gestion thermique améliorés et des capacités d’intégration hyperscale, prenant en charge les déploiements de centres de données d’IA à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES DE REFROIDISSEMENT PAR IMMERSION LIQUIDE DES CENTRES DE DONNÉES PROFILÉES

- Fujitsu Limitée (Japon)

- Vertiv Holdings Co.(NOUS.)

- STULZ GmbH (Allemagne)

- Refroidissement de la révolution verte (GRC)(NOUS.)

- Technologies submergées(NOUS.)

- LiquidStack(NOUS.)

- Aspéritas(Pays-Bas)

- Iceotope Technologies (Royaume-Uni)

- DCX - The Liquid Cooling Company (Pologne)

- Refroidissement par immersion Midas (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Asperitas et UNICOM Engineering ont formé un partenariat commercial, permettant aux clients d'acquérir des systèmes de refroidissement par immersion et des solutions de serveur prêtes à l'immersion via un contrat unique, rationalisant ainsi l'approvisionnement et le déploiement d'infrastructures d'immersion pour les centres de données.

- Février 2026 :Trane Technologies a annoncé son accord définitif pour acquérir LiquidStack, renforçant ainsi son portefeuille de gestion thermique de bout en bout et augmentant considérablement la portée mondiale et la capacité de production de solutions de refroidissement liquide destinées aux centres de données hyperscale et pilotés par l'IA.

- Novembre 2025 :Futuriom a signalé des activités industrielles telles que des acquisitions et l'intégration technologique, notant que les fournisseurs de refroidissement liquide, notamment GRC, Schneider Electric, CoolIT Systems, Submer, LiquidStack et Iceotope, élargissent leurs offres dans un contexte de demande globale croissante de technologies de refroidissement liquide.

- Juin 2025 :LiquidStack a dévoilé son unité de distribution de liquide de refroidissement (CDU) GigaModular™, une plate-forme de refroidissement évolutive de plusieurs mégawatts conçue pour prendre en charge les déploiements d'IA haute densité et de centres de données hyperscale, renforçant ainsi la demande croissante d'infrastructures de refroidissement liquide modulaires optimisées pour les clusters GPU de nouvelle génération.

- Septembre 2024 :LiquidStack a obtenu un financement d'extension de série B de 20 millions de dollars de Tiger Global, élargissant ainsi son empreinte de fabrication, adaptant ses feuilles de route de produits de refroidissement direct sur puce et par immersion, et élargissant ses opérations commerciales et de R&D pour répondre à la demande croissante d'IA et de haute densité.refroidissement du centre de données

COUVERTURE DU RAPPORT

L’analyse du marché mondial du refroidissement par immersion liquide des centres de données comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 21,9 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de refroidissement, type d'équipement, type de centre de données, application et région |

| Par type de refroidissement |

|

| Par type d'équipement |

|

| Par type de centre de données |

|

| Par Application |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 348,30 millions de dollars en 2026 et devrait atteindre 1 694,11 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 96,42 millions de dollars.

Le marché devrait afficher un TCAC de 21,9 % au cours de la période de prévision 2026-2034.

Par application, l’intelligence artificielle et l’apprentissage automatique devraient dominer le marché.

Les charges de travail croissantes de l’IA, l’augmentation des densités de puissance des racks et la demande croissante de solutions de refroidissement pour centres de données haute densité économes en énergie stimulent la croissance du marché.

Fujitsu Limited, Vertiv Holdings Co., STULZ GmbH, Green Revolution Cooling (GRC), Submer Technologies, LiquidStack et Asperitas sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés