Taille du marché des valves hémostatiques, part et analyse de l’industrie, par type (connecteurs en Y de valve hémostatique, valves hémostatiques à double connecteur en Y, valves hémostatiques à une main et autres), par application (angiographie, angioplastie, interventions neurovasculaires, radiologie interventionnelle et autres), par utilisateur final (hôpitaux et ASC, laboratoires de cathétérisme, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

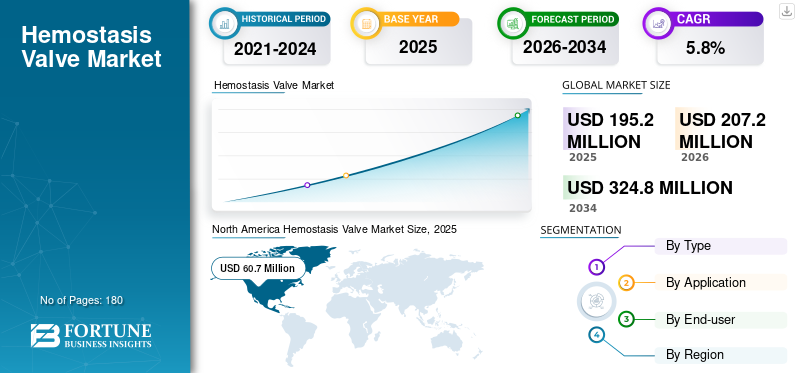

La taille du marché mondial des valves hémostatiques était évaluée à 195,2 millions de dollars en 2025. Le marché devrait passer de 207,2 millions de dollars en 2026 à 324,8 millions de dollars d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des valves hémostatiques avec une part de marché de 31,1 % en 2025.

Une valve hémostatique est un dispositif médical utilisé dans les procédures basées sur un cathéter pour créer un joint qui empêche les saignements et les embolies gazeuses, tout en permettant l'insertion et la manipulation de fils guides, de cathéters ou d'autres instruments lors d'interventions cardiovasculaires, neurovasculaires et autres. Cette croissance est attribuée à l’incidence croissante de maladies cardiovasculaires et neurovasculaires, qui nécessitent des interventions supplémentaires, stimulant ainsi la demande de produits.

De plus, le marché est dominé par des acteurs majeurs, notamment Merit Medical Systems, Teleflex Incorporated et Argon.Dispositifs médicaux. Ces acteurs occupent une position forte sur le marché avec un portefeuille diversifié et une offre de produits solide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES VALVE HÉMOSTASE

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 207,2 millions de dollars

- Taille du marché 2026 : 324,8 millions de dollars

- Taille du marché prévue pour 2034 : 5,8 % de 2026 à 2034

- TCAC : 195,2 millions USD

Part de marché

Part de marché

- L'angiographie a dominé le segment des applications et devrait détenir une part de 41,2 % en 2026.

- Les connecteurs en Y pour valve hémostatique détenaient la plus grande part du segment de type en 2025.

- Les hôpitaux et ASC sont en tête du segment des utilisateurs finaux et devraient représenter 63,3 % du marché en 2026.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

L'Amérique du Nord domine le marché avec une valeur de 60,7 millions de dollars en 2025, portée par la forte présence de laboratoires de cathétérisme, de salles d'opération hybrides et de centres de chirurgie ambulatoire.

Europe

L’Europe devrait atteindre 61,1 millions de dollars en 2026, grâce à la présence de grands fabricants de dispositifs médicaux et à une disponibilité croissante des produits.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 58,9 millions de dollars en 2026, alimentée par l’augmentation des volumes d’interventions cardiovasculaires et l’expansion des infrastructures de soins de santé.

NOUS.

États-Unis : le marché devrait atteindre 64,4 millions de dollars en 2026, soutenu par un grand nombre d’ASC certifiés Medicare et par l’augmentation des procédures mini-invasives.

Japon

Japon : le marché devrait atteindre 13,0 millions de dollars en 2026, ce qui représente environ 6,3 % des revenus mondiaux des valves hémostatiques.

En savoir plus

TENDANCES DU MARCHÉ DES VALVE HÉMOSTASE

L’évolution croissante vers les valves hémostatiques à une main deviendra une tendance clé du marché

Actuellement, on observe une tendance croissante vers des systèmes intégrés, à une seule main, sans effusion de sang. Ils sont plus faciles à utiliser, permettant aux opérateurs de gérer la valve tout en déployant les fils guides de l'autre main.

- Par exemple, la valve hémostatique PhD rationalise les procédures en utilisant une conception simple à pousser et à relâcher d'une seule main, permettant à l'autre main de gérer librement les outils d'intervention.

De plus, on constate également une augmentation de l’intégration des valves hémostatiques dans les gaines d’introduction, les plates-formes d’introduction orientables et les kits d’accès radial. Une telle intégration soutient l’efficacité des procédures et simplifie la gestion des stocks.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante de procédures cardiovasculaires mini-invasives pour stimuler la croissance du marché

Au cours des dernières années, on a assisté à une augmentation des procédures telles que l'angiographie et l'angioplastie, qui nécessitent une hémostase fiable au niveau du site d'accès. Cette croissance est principalement due à l’incidence croissante des maladies cardiovasculaires et au vieillissement de la population.

- Par exemple, selon les données des régents de l’Université du Michigan d’avril 2024, plus de 500 000 Américains subissent chaque année une intervention coronarienne percutanée (ICP).

Dans un tel scénario, les valves à une main qui réduisent la perte de sang et la durée de la procédure sont de plus en plus privilégiées, ce qui soutient encore davantage la demande de remplacement et de mise à niveau. Cela devrait stimuler la croissance du marché mondial des valves hémostatiques.

RESTRICTIONS DU MARCHÉ

Coûts élevés et fardeau réglementaire pour restreindre la croissance du marché

Ces dernières années, les fabricants d’appareils ont été confrontés à une charge réglementaire et financière croissante. Cela est attribué à plusieurs facteurs, notamment la recertification EU-MDR, la volatilité des matières premières, etc.

De plus, les achats basés sur la valeur et les appels d'offres dans les pays développés réduisent les coûts des accessoires, tels que les valves hémostatiques, tandis que la surveillance après commercialisation augmente les coûts globaux de conformité. Un tel scénario devrait entraver l’expansion du marché au cours des prochaines années.

OPPORTUNITÉS DE MARCHÉ

Les marchés émergents offriront des opportunités de croissance lucratives

Ces dernières années, on a constaté une augmentation du nombre de valves à connecteur en Y dans les plates-formes structurelles d'accès cardiaques et neurovasculaires dans les pays émergents. Cela est principalement dû à un plus grand nombre de patients en Inde, en Chine et au Brésil.

- Par exemple, selon les données de la bibliothèque en ligne WILEY de juin 2024, la prévalence des cardiopathies ischémiques en Inde a augmenté de 2,0 % à 5,0 % dans les régions rurales et de 7,0 % à 11,0 % dans les régions urbaines au cours des 30 dernières années.

En conséquence, des acteurs majeurs tels que Teleflex Incorporated, Argon Medical Devices et Cordis capitalisent sur ces opportunités grâce à des plates-formes spécifiques aux procédures qui incluent des valves hémostatiques dans des kits. De plus, les programmes f personnalisés/OEM et les ensembles de connecteurs en Y de marque privée devraient élargir davantage les opportunités interentreprises (B2B) avec les fabricants de cathéters de taille moyenne.

LES DÉFIS DU MARCHÉ

Rappels et concurrence pour défier la croissance du marché

Les valves hémostatiques sont confrontées à des défis majeurs : fuites, entrées d’air ou occlusions, qui compromettent la sécurité des patients. De tels problèmes entraînent des rappels et des avis de sécurité concernant les composants de vannes ou les outils d'insertion.

- Par exemple, en avril 2023, le kit de valve hémostatique WATCHDOG de Boston Scientific Corporation a été rappelé en raison d’un risque d’embolie gazeuse liée à la valve dans une gaine d’administration orientable.

De plus, le secteur des valves hémostatiques regorge de fabricants sous contrat et de fournisseurs privés proposant des produits à des prix compétitifs, ce qui devrait remettre en cause l’expansion du marché.

Analyse de segmentation

Par type

Adoption croissante des valves hémostatiques dans les laboratoires de cathétérisme pour stimuler la croissance segmentaire

Sur la base de la segmentation par type, le marché est classé en connecteurs en Y pour valve hémostatique, valves hémostatiques à double connecteur en Y, valves hémostatiques à une main et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des connecteurs en Y pour valves hémostatiques détenait la plus grande part de marché mondiale des valves hémostatiques en 2025. La croissance est principalement attribuée à leur rôle essentiel dans l’angiographie coronarienne et périphérique, qui permet le passage et l’injection simultanés du dispositif via deux ports. En conséquence, ils sont fortement utilisés dans les laboratoires de cathétérisme, augmentant ainsi leur pénétration mondiale.

En outre, le segment des valves hémostatiques à une main devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Par candidature

Volume croissant d'angiographies pour stimuler la croissance du segment de l'angiographie

En fonction des applications, le marché est segmenté en angiographie, angioplastie, interventions neurovasculaires,radiologie interventionnelle, et d'autres.

Le segment de l’angiographie représentait la plus grande part en 2025. La croissance du segment est attribuée au volume croissant d’angiographies diagnostiques coronariennes et périphériques dans le monde, qui utilisent presque toujours des valves à connecteur en Y pour l’injection de produit de contraste. En outre, le segment devrait détenir une part de 41,2 % en 2026.

- Par exemple, selon les données de Merck & Co., Inc., en juillet 2025, plus d'un million de cathétérismes cardiaques et de procédures angiographiques sont effectués chaque année aux États-Unis.

En outre, le segment de l’angioplastie devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Par utilisateur final

Volume élevé d'interventions médicales dans les hôpitaux et les ASC du monde entier pour stimuler la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, laboratoires de cathétérisme, cliniques spécialisées et autres.

En 2025, le segment des hôpitaux et ASC dominait le marché en termes d'utilisateurs finaux. La croissance est attribuée à l'utilisation principale de la valve hémostatique dans les hôpitaux et les ASC en raison du volume élevé d'ICP, de neuro-interventions et de procédures cardiaques structurelles dans ces contextes. En outre, le segment devrait détenir une part de 63,3 % en 2026.

En outre, le segment des laboratoires de cathétérisme devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Perspectives régionales du marché des valves hémostatiques

Sur la base de la géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Hemostasis Valve Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché la plus élevée en 2024, avec 57,2 millions de dollars, et était également en tête du marché mondial en 2025 avec une valeur de 60,7 millions de dollars. Cette croissance est attribuée au réseau dense de salles d'opération hybrides, de laboratoires de cathétérisme et de centres de chirurgie ambulatoires (ASC) bien établis, qui témoignent d'une demande régulière de nouvelles valves hémostatiques. En 2026, le marché américain devrait atteindre 64,4 millions de dollars.

- Par exemple, en mars 2025, l’Ambulatory Surgery Center Association a déclaré qu’il existait plus de 6 500 ASC certifiés Medicare aux États-Unis.

Marché américain des valves hémostatiques

En 2026, le marché américain devrait représenter 60,6 millions de dollars, soit 29,3 % des revenus du marché mondial.

Europe

Le marché européen devrait atteindre un taux de croissance de 5,7 % au cours de la période de prévision, le deuxième plus élevé au monde, pour atteindre une valeur marchande de 61,1 millions de dollars d'ici 2026. La croissance est principalement tirée par la présence importante d'acteurs majeurs en Allemagne, au Royaume-Uni et en France, qui augmentent la disponibilité du produit dans la région.

Marché britannique des valves hémostatiques

Le marché britannique devrait atteindre 7,9 millions de dollars en 2026, ce qui représente environ 3,8 % des revenus mondiaux.

Marché allemand des valves hémostatiques

Le marché allemand devrait représenter environ 15,0 millions de dollars en 2026, soit environ 7,2 % de la valeur du marché mondial.

Asie-Pacifique

En 2026, la région Asie-Pacifique devrait atteindre 58,9 millions de dollars et assurer la position de troisième plus grande région. L’Inde et la Chine devraient chacune représenter respectivement 4,8 milliards de dollars et 27,7 millions de dollars en 2026.

Marché japonais des valves hémostatiques

Le marché japonais devrait atteindre 13,0 millions de dollars en 2026, ce qui représente environ 6,3 % des revenus mondiaux des valves hémostatiques.

Marché chinois des valves hémostatiques

Le marché chinois devrait atteindre 27,7 millions de dollars d'ici 2026, soit 13,4 % du marché mondial.

Marché indien des valves hémostatiques

Le marché indien devrait atteindre 4,8 millions de dollars d’ici 2026, soit 2,3 % du marché mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre 12,8 milliards de dollars d’ici 2026, grâce à l’amélioration des infrastructures de santé et à une sensibilisation accrue aux interventions médicales. Pendant ce temps, au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre 6,4 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les sociétés pivots occupent des positions de leader sur le marché grâce à leurs portefeuilles spécifiques aux procédures

En 2025, Merit Medical Systems, Teleflex Incorporated et Argon Medical Devices détenaient la plus grande part du marché mondial des valves hémostatiques. La part est attribuée à des portefeuilles larges et spécifiques à des procédures. De plus, leurs produits témoignent d’une pénétration profonde dans des contextes d’intervention à volume élevé.

D'autres sociétés de premier plan, notamment B. Braun SE et Terumo Corporation, ont une présence mondiale en matière de distribution, permettant une forte pénétration à travers le monde. De plus, ces entreprises se concentrent sur l’établissement de relations avec les hôpitaux et autres établissements de soins de santé afin d’élargir la portée de leurs produits.

LISTE DES PRINCIPALES ENTREPRISES DE VALVE HÉMOSTASE PROFILÉES

- Société scientifique de Boston(NOUS.)

- B Braun SE (Allemagne)

- Terumo Corporation (Japon)

- Téléflex Incorporée(NOUS.)

- Abbott (États-Unis)

- Dispositifs médicaux à l'argon(NOUS.)

- Freudenberg Medical (Irlande)

- Systèmes médicaux de mérite(NOUS.)

- SCW Medicath Ltd (Chine)

- Shenzhen Antmed Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Teleflex Incorporated a annoncé les projets de l'activité d'intervention vasculaire de BIOTRONIK visant à étendre son portefeuille de produits coronariens et périphériques.

- Février 2024 :Terumo Corporation a inauguré la construction d'une nouvelle usine de fabrication de 64 000 pieds carrés sur son site de Porto Rico afin de répondre à la demande mondiale croissante pour le dispositif de fermeture vasculaire Angio-Seal.

- Novembre 2023 :Cerenovus a obtenu l'autorisation FDA 510(k) pour le cathéter intermédiaire CEREGLIDE™ 92, qui utilise une valve hémostatique Borst avec un port latéral et des introducteurs à fente.

- Novembre 2022 :Merit Medical Systems a annoncé la sortie commerciale aux États-Unis du dispositif de compression radiale PreludeSYNC EZ pour optimiser l'hémostase après un accès transradial.

- Juin 2021 :Abbott a reçu le marquage CE et l'approbation de Santé Canada pour sa gaine d'administration orientable Amplatzer. Le produit a été conçu pour être utilisé avec l'obturateur Amplatzer Amulet LAA dans le cadre de procédures mini-invasives visant à réduire le risque d'accident vasculaire cérébral chez les patients atteints de fibrillation auriculaire.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des valves hémostatiques fournit une analyse complète de tous les segments, englobant les principaux moteurs, tendances, opportunités, défis et contraintes. Il offre des informations vitales, notamment les volumes de procédures, la prévalence des conditions clés, les lancements et approbations de produits, les développements majeurs du secteur, les innovations technologiques, la répartition des parts de marché et les profils des plus grandes entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,8 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, application, utilisateur final et région |

|

Par type |

· Connecteurs en Y pour valve hémostatique · Valves hémostatiques à double connecteur en Y · Valves hémostatiques à une main · Autres |

|

Par candidature |

· Angiographie · Angioplastie · Interventions neurovasculaires · Radiologie interventionnelle · Autres |

|

Par utilisateur final |

· Hôpitaux et ASC · Laboratoires de cathétérisme · Cliniques spécialisées · Autres |

|

Par géographie |

· Amérique du Nord (par type, application, utilisateur final et pays) o États-Unis (Type) o Canada (Type) · Europe (par type, application, utilisateur final et pays/sous-région) o Allemagne (Type) o Royaume-Uni (Type) o France (Type) o Espagne (Type) o Italie (Type) o Scandinavie (Type) o Reste de l'Europe (Type) · Asie-Pacifique (par type, application, utilisateur final et pays/sous-région) o Chine (Type) o Japon (Type) o Inde (Type) o Australie (Type) o Asie du Sud-Est (Type) o Reste de l'Asie-Pacifique (type) · Amérique latine (par taille, procédure, utilisateur final et pays/sous-région) o Brésil (Type) o Mexique (Type) o Reste de l'Amérique latine (Type) · Moyen-Orient et Afrique (par type, application, utilisateur final et pays/sous-région) o CCG (Type) o Afrique du Sud (Type) o Reste du Moyen-Orient et Afrique (Type) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 195,2 millions de dollars en 2025 et devrait atteindre 324,8 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 60,7 millions de dollars.

Le marché devrait afficher un TCAC de 5,8 % au cours de la période de prévision 2026-2034.

Le segment des connecteurs en Y pour valves hémostatiques a dominé le marché par type en 2025.

L’adoption croissante de procédures cardiovasculaires mini-invasives est un facteur clé qui stimule le marché.

Merit Medical Systems, Teleflex Incorporated et Argon Medical Devices sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés