Taille du marché de l’isolation haute température, part et analyse de l’industrie, par type de matériau (céramique, fibres, briques réfractaires isolantes (IFB), silicate de calcium et autres), par plage de température (600-1 100 °C, 1 100-1 400 °C et au-dessus de 1 400 °C), par industrie d’utilisation finale (pétrochimie et chimie, fer et acier, céramique, verre, ciment et autres) et prévisions régionales, 2026-2034

Taille du marché de l’isolation haute température et perspectives d’avenir

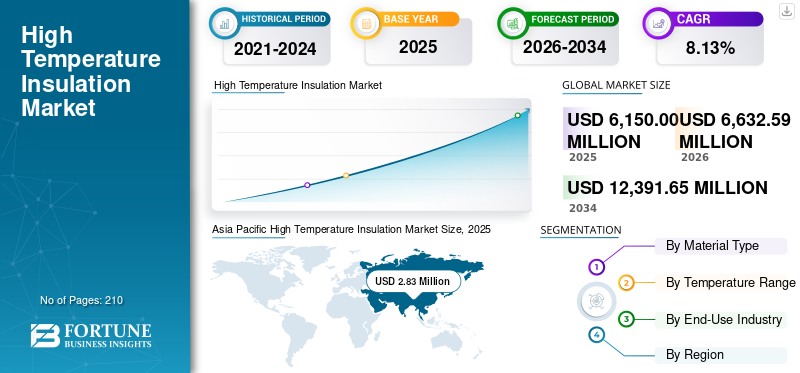

La taille du marché mondial de l’isolation à haute température était évaluée à 6 150,00 millions de dollars en 2025 et à 6 632,59 millions de dollars en 2026. De plus, le marché devrait atteindre 12 391,65 millions de dollars d’ici 2034, affichant un TCAC de 8,13 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de l’isolation haute température avec une part de marché de 45,98 % en 2025. De plus, l’Asie-Pacifique représente la plus grande part des revenus du marché, tirée par une industrialisation rapide, des secteurs à forte intensité énergétique tels que l’acier et la pétrochimie, et des politiques favorables à l’efficacité énergétique.

Les matériaux d'isolation à haute température sont conçus pour résister à la chaleur extrême, empêchant les pertes de chaleur et améliorant l'efficacité énergétique dans les industries d'utilisation finale industrielles et commerciales à haute température. Les moteurs de la demande comprennent le besoin croissant d'économies d'énergie et d'efficacité énergétique, des réglementations environnementales plus strictes et la volonté de réduire les émissions de gaz à effet de serre, ainsi que la croissance continue des industries à haute température telles quepétrole et gaz, pétrochimie et métallurgie.

- En novembre 2025, le gouvernement indien a annoncé un objectif d’économie pétrochimique de 1 000 milliards de dollars d’ici 2040. Par conséquent, de tels développements devraient avoir un impact positif sur la demande d’isolation haute température dans les années à venir.

3M occupe une position de leader sur le marché de l’isolation haute température. L'entreprise est régulièrement classée parmi les meilleurs fabricants mondiaux dans divers secteurs de l'isolation. La société propose des solutions avancées, notamment des fibres céramiques innovantes et des technologies d'isolation microporeuse, ainsi que des tissus et matériaux thermiques pour les industries aérospatiales et industrielles d'utilisation finale. Ils sont également présents sur le marché de l'isolation sèche des transformateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’isolation à haute température

- Taille du marché 2025 : 6 150,00 millions USD

- Taille du marché 2026 : 6 632,59 millions USD

- Taille du marché prévue pour 2034 : 12 391,65 millions de dollars

- TCAC : 8,13 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’isolation haute température en 2025.

- Le segment des fibres céramiques représentait 47,35 % de la part de marché mondial en 2025.

- Le segment pétrochimique et chimique détenait la plus grande part d’utilisation finale, soit 30,57 % en 2025.

Asie-Pacifique

L'Asie-Pacifique est devenue le plus grand marché régional en 2025, avec une valorisation de 2 827,77 millions de dollars.

Amérique du Nord

L’Amérique du Nord a généré 1 105,16 millions de dollars de revenus en 2025 et devrait atteindre 1 195,22 millions de dollars en 2026.

Europe

L'Europe représentait le troisième plus grand marché régional avec une valorisation de 1 442,18 millions de dollars en 2025.

NOUS.

Les États-Unis restent un contributeur majeur au marché nord-américain, stimulés par la forte demande d’isolation haute température dans les applications pétrochimiques, de fabrication industrielle et de production d’électricité.

Japon

Le Japon continue d'être un marché important en Asie-Pacifique, soutenu par des capacités de fabrication avancées et l'adoption croissante de matériaux d'isolation économes en énergie.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance des infrastructures et des industries manufacturières pour stimuler la croissance du marché

La croissance des infrastructures et des industries manufacturières est un moteur clé du marché de l’isolation haute température. À mesure que des secteurs tels que la production d’électricité, la pétrochimie, l’aérospatiale et l’industrie lourde se développent, la demande de matériaux capables de résister à la chaleur extrême augmente considérablement.

- En novembre 2025, Moderna a investi 140 millions de dollars dans la fabrication locale de produits pharmaceutiques dans son usine de Norwood, dans le Massachusetts, aux États-Unis, achevant ainsi la production complète d'ARNm américain de bout en bout d'ici la mi-2027, réduisant ainsi la dépendance à l'égard des sous-traitants. Cette expansion du secteur biopharmaceutique stimule la demande d’isolation haute température dans les équipements de traitement stériles et les salles blanches.

L'isolation à haute température améliore l'efficacité opérationnelle et la sécurité en réduisant les pertes de chaleur et en protégeant les équipements contre les dommages thermiques. Les projets d'infrastructure tels que les raffineries, les centrales électriques et les installations industrielles nécessitent une isolation avancée pour répondre aux normes réglementaires et améliorer les économies d'énergie. Cette activité industrielle en expansion alimente l’adoption croissante de solutions d’isolation haute température, contribuant ainsi fortement à la croissance du marché à travers le monde.

Des réglementations sur l’efficacité énergétique et la réduction des émissions pour propulser la croissance du marché

Les réglementations en matière d’efficacité énergétique et de réduction des émissions sont des moteurs importants pour le marché de l’isolation haute température. Des réglementations gouvernementales strictes dans le monde entier imposent une réduction de la consommation d’énergie et des émissions, obligeant les industries à adopter des matériaux d’isolation haute température avancés qui minimisent les pertes de chaleur et améliorent l’efficacité thermique.

En améliorant les économies d'énergie, ces réglementations réduisent les coûts d'exploitation et réduisent l'impact environnemental. Des industries telles quepétrochimique, l’acier et la production d’électricité s’appuient de plus en plus sur une isolation haute température pour se conformer aux normes d’émission et garantir des opérations plus sûres et plus durables. Cette poussée réglementaire accélère l’innovation et l’adoption sur le marché de solutions d’isolation haute performance à l’échelle mondiale.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières freinera la croissance du marché

La volatilité des prix des matières premières constitue un frein important pour le marché de l’isolation haute température. Les matières premières clés telles que l'alumine, la silice et le dioxyde de zirconium constituent 40 à 60 % des coûts de production des isolants en fibres céramiques. Les fluctuations des prix de ces matériaux, provoquées par les perturbations de la chaîne d'approvisionnement, les tensions géopolitiques et la dépendance à l'égard de fournisseurs de régions comme la Chine, créent des pressions sur les marges des fabricants. Les variations des prix du pétrole brut ont un impact sur les coûts des matières premières dérivées de sources pétrochimiques, ajoutant ainsi à l’instabilité des coûts. Les petits acteurs sont particulièrement vulnérables en raison de leur capacité limitée à absorber les hausses de prix ou à conclure des contrats à long terme, ce qui entrave la prévisibilité et la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Passer des briques réfractaires conventionnelles aux fibres céramiques légères pour créer des opportunités lucratives

Le passage des briques réfractaires conventionnelles aux fibres céramiques légères présente des opportunités lucratives sur le marché de l’isolation haute température. Les fibres céramiques offrent des avantages significatifs, par exemple en étant 5 à 10 fois plus légères que les briques réfractaires, ce qui réduit la charge des équipements et les contraintes structurelles.

- En décembre 2024, RATH a lancé la production de fibres continues de céramique d'oxyde ALTRA FLEX (K99, M75) à Mönchengladbach, en Allemagne, via un procédé sol-gel, produisant jusqu'à 10 tonnes/an de CMC et de tissus résistants à la chaleur. Cela renforce le marché de l’isolation haute température avec des renforts innovants et résistants à la chaleur.

Ils offrent une isolation thermique supérieure avec une conductivité thermique plus faible, permettant des économies d'énergie de 20 à 40 %. L'installation est plus rapide et plus simple grâce à la flexibilité et à la facilité de découpe, réduisant ainsi les coûts de main-d'œuvre et les temps d'arrêt.Céramiqueles fibres résistent également mieux aux chocs thermiques, améliorant ainsi la durabilité dans des conditions fluctuantes. Ces facteurs rendent les fibres céramiques attrayantes pour les industries industrielles finales modernes, stimulant la croissance du marché de l’isolation à haute température grâce à des avantages en termes de rentabilité et de performances.

LES DÉFIS DU MARCHÉ

La concurrence des innovations en matière d'anodes alternatives crée des défis pour l'énergie et l'expansion du marché

La concurrence des fournisseurs de matériaux isolants à bas prix pose des défis importants au marché de l’isolation haute température. Les fabricants régionaux, en particulier de Chine et d'Asie-Pacifique, proposent des fibres céramiques et des matériaux alternatifs à des prix 20 à 30 % inférieurs à ceux des marques haut de gamme telles que 3M, Morgan Advanced Materials plc et Luyang Energy- saving Materials Co., Ltd. Ces options à faible coût compromettent souvent les performances thermiques, la durabilité et les certifications de sécurité, attirant les acheteurs sensibles aux prix sur les marchés émergents.

Les fournisseurs haut de gamme sont confrontés à une érosion de leurs marges et à une perte de parts de marché dans des secteurs axés sur les coûts tels que l’acier et le ciment. Cela intensifie les pressions sur les prix, obligeant à innover dans des solutions rentables et performantes pour conserver un avantage concurrentiel.

TENDANCES DU MARCHÉ DE L’ISOLATION À HAUTE TEMPÉRATURE

L’adoption croissante de fibres céramiques légères apparaît comme une tendance clé

L’adoption de fibres céramiques légères est une tendance importante dans la taille et la croissance du marché avancé de l’isolation haute température. Poussées par l'expansion industrielle des secteurs de l'acier, de la pétrochimie et de la production d'électricité, les fibres céramiques offrent une efficacité thermique supérieure avec une conductivité plus faible, permettant des économies d'énergie de 20 à 40 % par rapport aux matériaux traditionnels. Leur légèreté, 5 à 10 fois plus légère que les briques réfractaires, réduit les charges structurelles et le temps d'installation, réduisant ainsi les coûts et les temps d'arrêt. Des réglementations énergétiques et des normes d’émission plus strictes accélèrent encore ce changement, en particulier dans la région Asie-Pacifique, où l’urbanisation rapide stimule la demande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Les droits de douane augmentent les coûts d’isolation à haute température en augmentant les prix des matières premières et des produits finis importés, ce qui entraîne une hausse des prix pour les consommateurs et une baisse potentielle de la demande. Cela oblige les entreprises à ajuster leurs chaînes d’approvisionnement en se tournant vers la production nationale, en recherchant d’autres fournisseurs dans des régions en franchise de droits ou en forgeant des partenariats stratégiques pour atténuer les risques et maintenir leur compétitivité. Les tarifs douaniers ont également accru les investissements dans la fabrication locale et créé un marché mondial plus fragmenté avec des différences régionales en matière d'innovation et de prix.

ANALYSE DE SEGMENTATION

Par type de matériau

Les fibres céramiques devraient dominer le marché en raison de leur forte adoption dans l’industrie pétrochimique

En fonction du type de matériau, le marché est segmenté en fibres céramiques, briques réfractaires isolantes (IFB), silicate de calcium et autres.

Les fibres céramiques devraient dominer le marché, avec une part de marché de l'isolation haute température de 47,35 % en 2025, avec une forte demande tirée par une efficacité thermique supérieure dans les secteurs de l'acier, de la pétrochimie et de l'énergie.

- En septembre 2025, le CNR-ISSMC a fourni des composites à matrice céramique à ultra haute température (UHTCMC) pour l'expérience Wintertime sur la Station spatiale internationale, faisant progresser les matériaux extrêmement résistants à la chaleur. Ces innovations améliorent l’isolation haute température des systèmes de protection thermique aérospatiale et des fours industriels.

Le segment des briques réfractaires isolantes (IFB) devrait connaître la croissance la plus rapide. Les IFB sont privilégiés pour leur résistance thermique élevée et leur faible conductivité thermique, ce qui les rend essentiels pour les fours, les fours et les réacteurs qui nécessitent de maintenir des températures de fonctionnement extrêmes tout en minimisant les pertes de chaleur. Leur demande est tirée par les industries lourdes telles que la sidérurgie, la pétrochimie,cimentet le verre, où une isolation efficace améliore les économies d'énergie et la sécurité opérationnelle.

Par plage de température

Une température de 600 à 1 100 °C devrait dominer le marché en raison de son application dans divers processus de fabrication

En fonction de la plage de températures, le marché est segmenté en 600-1 100°C, 1 100-1 400°C et au-dessus de 1 400°C.

La température de 600 à 1 100 °C devrait dominer le marché, avec une part de marché de 41,29 % en 2025. La croissance du segment est tirée par une demande importante sur le marché de l’isolation haute température, essentielle pour les fours pétrochimiques, les fours et les chaudières. Il représente une part importante des revenus, alimentée par les réglementations en matière d’efficacité énergétique et l’expansion industrielle.

Le segment des températures supérieures à 1 400°C connaît une forte croissance de la demande sur le marché de l'isolation haute température, tirée par des industries telles que l'aérospatiale, le nucléaire et la métallurgie spécialisée. Les matériaux avancés tels que les nanomatériaux et la céramique offrent une stabilité thermique et une résistance à la corrosion, répondant aux besoins en températures extrêmes et en environnements difficiles.

Par secteur d'utilisation finale

Le segment pétrochimique et chimique devrait dominer le marché en raison de son importance dans les principaux pays

Basé sur l’industrie d’utilisation finale, le marché est segmenté en pétrochimie et chimie, fer et acier, céramique, verre, ciment et autres.

La pétrochimie et la chimie ont dominé le marché mondial de l’isolation haute température en 2025 avec une part des revenus de 30,57 %. Les industries pétrochimiques et chimiques des utilisateurs finaux sont les principaux moteurs de croissance du marché de l’isolation haute température. Ces secteurs nécessitent des solutions d'isolation avancées pour gérer les températures des processus, améliorer l'efficacité énergétique et garantir la sécurité opérationnelle des réacteurs, des colonnes de distillation et des fours.

Cependant, le segment de la céramique connaîtra la croissance la plus rapide de 8,89 % en raison de la demande de fibres céramiques et de briques réfractaires dans les fours, les fourneaux et la fabrication de pointe. Les mandats d'efficacité énergétique et l'industrialisation de la région Asie-Pacifique stimulent l'adoption de la gestion de la chaleur dans la production de céramique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ISOLATION À HAUTE TEMPÉRATURE

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Le marché de l'Asie-Pacifique est devenu le plus grand marché avec une valorisation de 2 827,77 millions de dollars en 2025, stimulé par une industrialisation rapide, des secteurs à forte intensité énergétique tels que l'acier et la pétrochimie, et des politiques favorables à l'efficacité énergétique. Par exemple, en août 2024, Saudi Aramco a annoncé des plans d'investissement dans le secteur pétrochimique chinois, stimulés par la hausseplastiquesdemande liée à la croissance des énergies propres, qui pourrait dépasser 100 millions de dollars. Cela alimente les besoins d’isolation à haute température pour les nouveaux réacteurs, craqueurs et raffineries de la région Asie-Pacifique.

Asia Pacific High Temperature Insulation Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’industrie nord-américaine de l’isolation à haute température était évaluée à 1 105,16 millions de dollars en 2025 et devrait atteindre 1 195,22 millions de dollars en 2026. Le marché croît régulièrement, alimenté par la production d’électricité, les produits pétrochimiques et les demandes manufacturières ainsi que par des réglementations strictes en matière d’efficacité énergétique. Le marché américain est principalement motivé par les exigences d’efficacité énergétique, les réglementations strictes et la demande des industries de base telles que la pétrochimie et l’aérospatiale.

Europe

En outre, le marché européen devrait représenter la troisième plus grande part, avec une valorisation de 1 442,18 millions de dollars en 2025. Le marché européen de l'isolation à haute température prospère grâce à des réglementations strictes en matière d'efficacité énergétique, à l'expansion industrielle des secteurs de l'énergie et des produits chimiques, et aux initiatives de développement durable de l'UE favorisant l'adoption de matériaux isolants avancés.

l'Amérique latine

La croissance du marché d’Amérique latine est tirée par des secteurs tels que le ciment, les mines et le verre, tandis que les initiatives gouvernementales en matière de développement durable et les priorités en matière d’économie d’énergie stimulent davantage l’expansion du marché.

Moyen-Orient et Afrique

De plus, le marché du Moyen-Orient et de l'Afrique connaît une croissance significative avec un TCAC de 6,67 %. La croissance est soutenue par l'augmentation des projets d'infrastructure, la réglementation des bâtiments écologiques et l'expansion des industries pétrolières et gazières, qui stimulent la demande de matériaux d'isolation avancés dans les secteurs commerciaux et industriels.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les lancements de produits et l’innovation pour augmenter leur part de marché à l’avenir

Le paysage concurrentiel est consolidé, avec des acteurs clés du marché de l'isolation, notamment Morgan Advanced Materials, Unifrax/Alkegen, Luyang Energy-Saving Materials Co., Ltd., 3M et Promat, entre autres. Par exemple, en novembre 2025, Salomon a lancé la veste de ski Spectral dotée de l'isolation PrimaLoft ThermoPlume, imitant le gonflant et la compressibilité du duvet avec une résilience synthétique par temps humide. La coque AdvancedSkin Dry 20K/20K, les aérations ClimateSync, la capuche amovible et la jupe pare-neige améliorent les performances et la durabilité. De tels développements devraient favoriser la croissance du marché au cours de la période de prévision.

Liste des principales entreprises d’isolation haute température profilées

- Matériaux avancés Morgan(ROYAUME-UNI.)

- Unifrax/Alkegen (États-Unis)

- Luyang Energy-Saving Materials Co., Ltd. (Chine)

- 3M (États-Unis)

- Promat (Belgique)

- RHI Magnesita (Autriche)

- NICHIAS Corporation (Japon)

- Isolite Insulated Products Co., Ltd. (Japon)

- Aspen Aerogels (États-Unis)

- Ibiden Co., Ltd. (Japon)

- Groupe Rath (Autriche)

- Skamol (Danemark)

- Pyrotek(NOUS.)

- Minye Refractary Fiber Co., Ltd. (Chine)

- Groupe Insulcon (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Ponda a levé 2,4 millions de dollars en financement de démarrage pour commercialiser BioPuff, un isolant à base de Typha correspondant aux performances thermiques du duvet d'oie à moindre coût. La culture régénère les tourbières, réduisant les émissions et renforçant la biodiversité, avec des partenaires tels que Berghaus.

- Septembre 2025 :PrimaLoft a lancé UltraPeak, son isolation la plus chaude à ce jour, utilisant des fibres architecturales pour un piégeage de la chaleur, un volume et une sensation de douceur supérieurs. Fabriqué avec du contenu 100 % recyclé via P.U.R.E. technologie, il réduit les émissions de carbone de plus de 50 %.

- août 2025: Padtex Insulation a acquis une participation de 50 % dans McAllister Mills Inc. pour accélérer l'innovation dans les systèmes avancés de protection thermique et incendie, combinant une expertise dans les domaines des hautes températures textilepour les industries industrielles d’utilisation finale.

- avril 2025: Armacell a lancé ArmaGel XGC, une couverture isolante flexible en aérogel conçue pour les industries d'utilisation finale cryogéniques et à double température. Il offre une conductivité thermique ultra-faible, un pare-vapeur intégré sans perméabilité, des propriétés hydrophobes et une conformité ASTM, permettant une efficacité énergétique et une protection contre la corrosion exceptionnelles.

- Mars 2023 :Etex a acquis Skamol, un expert danois en isolation haute température spécialisé dans les panneaux de silicate de calcium et de vermiculite pour les fours, les fourneaux et la protection incendie. L'accord renforce le portefeuille durable d'Etex dans un contexte de demande croissante en matière d'efficacité énergétique.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’isolation haute température fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders sur le marché de l’isolation haute température. En outre, le rapport fournit des informations régionales, les tendances et technologies du marché mondial, ainsi que les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs autres facteurs et défis qui ont contribué à la croissance et au déclin du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2019-2024 |

| Taux de croissance | TCAC de 8,13 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de matériau, plage de température, secteur d'utilisation finale et région |

| Segmentation |

Par type de matériau

|

|

Par plage de température

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 6 150,00 millions de dollars en 2025.

Le marché devrait croître à un TCAC de 8,13 % au cours de la période de prévision.

Le segment pétrochimique et chimique devrait dominer le marché au cours de la période de prévision.

La taille du marché de la région Asie-Pacifique s’élevait à 2 827,77 millions de dollars en 2025.

La croissance des infrastructures et des industries manufacturières est le facteur clé de la croissance du marché.

Parmi les principaux acteurs du marché figurent Morgan Advanced Materials, Unifrax/Alkegen, Luyang Energy-Saving Materials Co., Ltd., 3M et Promat, entre autres.

La taille du marché mondial devrait atteindre 12 391,65 millions de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés