Taille du marché de l’assurance habitation, part et analyse de l’industrie, par type de couverture (couverture du logement, couverture des biens personnels, protection de la responsabilité civile et autres), par canal de distribution (directement au consommateur, canal d’agent et de courtier, bancassurance/partenaires financiers et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

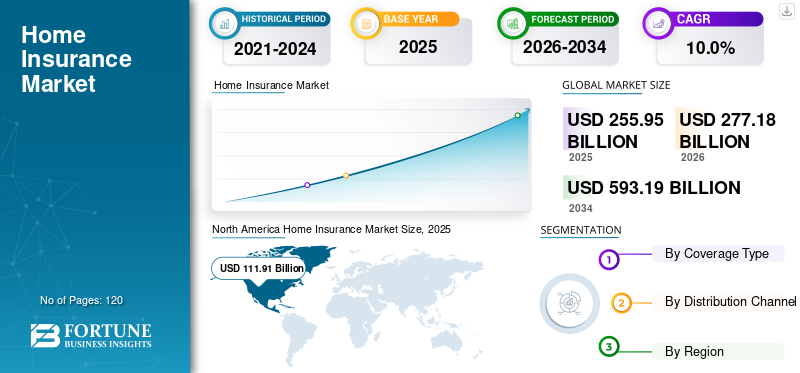

La taille du marché mondial de l’assurance habitation était évaluée à 255,95 milliards USD en 2025. Le marché devrait passer de 277,18 milliards USD en 2026 à 593,19 milliards USD d’ici 2034, avec un TCAC de 10,0 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 43,72 % en 2025.

Le marché connaît une croissance régulière, soutenue par la hausse des taux d’accession à la propriété, l’augmentation de la valeur des propriétés et une sensibilisation accrue à la protection financière contre les catastrophes naturelles et les risques imprévus. Les propriétaires mettent davantage l'accent sur une couverture complète qui protège les actifs, le contenu et la responsabilité, tandis que les assureurs réagissent avec des polices personnalisables, une souscription numérique et des modèles de tarification basés sur l'utilisation. La fréquence croissante des événements liés au climat et l’accent mis par la réglementation sur l’atténuation des risques renforcent encore la demande dans les économies développées et émergentes.

- Par exemple, en 2025, plusieurs grands assureurs en Amérique du Nord et dans certaines parties de l’Asie-Pacifique ont signalé une forte augmentation d’environ 70 à 90 % des émissions de nouvelles polices d’assurance habitation, en raison de l’intensification de l’activité de construction résidentielle et des exigences d’assurance obligatoires liées aux prêts immobiliers.

En outre, plusieurs acteurs du secteur tels que State Farm Group, Allstate Corporation, USAA Insurance Group, Liberty Mutual Insurance et Farmers Insurance Group se concentrent sur l'augmentation de leurs canaux de distribution numériques, en améliorant l'évaluation des risques grâce àanalyses avancées, et proposer des produits d'assurance habitation personnalisés, adaptés à l'évolution des besoins des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’assurance habitation PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 255,95 milliards de dollars

- Taille du marché en 2026 : 277,18 milliards USD

- Taille du marché prévue pour 2034 : 593,19 milliards de dollars

- TCAC : 10,0 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'assurance habitation avec une part de 43,72 % en 2025.

- Le segment de la couverture des logements détenait la plus grande part de marché en 2025.

- Le canal des agents et des courtiers représentait la plus grande part de marché en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 111,91 milliards de dollars en 2025, en raison de taux élevés d’accession à la propriété et de risques croissants liés au climat.

Europe

L’Europe a atteint 65,80 milliards de dollars en 2025, soutenue par des cadres réglementaires solides et une demande croissante de protection complète des biens.

Asie-Pacifique

L’Asie-Pacifique a atteint 49,40 milliards de dollars en 2025, grâce à la croissance de la valeur des propriétés résidentielles et à l’adoption croissante de l’assurance.

NOUS.

Le marché était évalué à environ 99,77 milliards de dollars en 2025, représentant environ 39,0 % des revenus mondiaux de l'assurance habitation.

Japon

Le marché a atteint environ 10,86 milliards de dollars en 2025, soutenu par la hausse des coûts de reconstruction et l'adoption croissante des plateformes d'assurance numériques.

En savoir plus

TENDANCES DU MARCHÉ DE L’ASSURANCE HABITATION

Demande croissante de couverture personnaliséeest une tendance importante observée sur le marché

Les propriétaires recherchent de plus en plus des politiques adaptées aux caractéristiques spécifiques de leur propriété, à leur exposition aux risques et à leurs priorités financières. Les assureurs réagissent en proposant des options de couverture modulaires, des franchises flexibles et des compléments tels que la protection des actifs de grande valeur, des bureaux à domicile et des parties locatives des résidences. Les clients attendent également une plus grande transparence et un meilleur contrôle sur les caractéristiques des polices, leur permettant d'équilibrer les coûts des primes et l'étendue de la couverture. Ce changement est en outre soutenu par des avancéesanalyse de données, qui permettent aux assureurs de concevoir des plans personnalisés en fonction de l'emplacement, du style de vie et de l'historique des sinistres. En conséquence, la couverture personnalisée devient un différenciateur clé pour les assureurs qui cherchent à améliorer la satisfaction et la fidélisation de leurs clients.

- Par exemple, en février 2025, selon l'enquête du secteur, les primes moyennes d'assurance habitation et contenu en Australie ont augmenté d'environ 16 %, plusieurs grands fournisseurs ayant augmenté leurs prix en raison de l'inflation et des risques liés aux conditions météorologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La fréquence croissante des catastrophes naturelles et des risques liés au climat stimule l’adoption de l’assurance habitation

Des événements tels que les inondations, les ouragans, les incendies de forêt et les tempêtes violentes provoquent des niveaux plus élevés de dommages matériels, augmentant ainsi la vulnérabilité financière des propriétaires. Alors que les coûts de reconstruction et de réparation continuent d’augmenter, les propriétaires reconnaissent l’importance d’une couverture d’assurance pour se protéger contre les pertes imprévues. Les assureurs mettent également à jour leurs modèles d’évaluation des risques pour tenir compte de l’exposition climatique spécifique à une région, ce qui influence les structures de couverture et les tarifs. Cet environnement de risque accru renforce le rôle de l’assurance habitation en tant qu’outil essentiel pour la résilience financière et la protection des actifs à long terme.

- Par exemple, en décembre 2025, un rapport sectoriel du Swiss Re Institute a souligné que les pertes assurées dues aux catastrophes naturelles dépassaient les 100 milliards de dollars dans le monde pour la sixième année consécutive, en grande partie dues aux inondations, aux tempêtes et aux incendies de forêt.

RESTRICTIONS DU MARCHÉ

Augmentation des coûts des sinistres en raison de l’inflation des matériaux de construction et de la croissance du marché qui restreint la main-d’œuvre

La hausse des prix des matières premières telles que le ciment, l’acier et le bois, ainsi que la hausse des salaires, ont fortement augmenté les dépenses de réparation et de reconstruction après des dommages matériels. En conséquence, les assureurs sont confrontés à des indemnisations plus élevées, ce qui exerce une pression sur la rentabilité. Pour compenser ces coûts, les assureurs augmentent les primes ou resserrent les conditions de couverture, rendant les polices moins abordables pour certains propriétaires.

Cette situation peut entraîner une diminution des renouvellements de polices et une moindre adoption, en particulier dans les segments sensibles aux coûts. Par conséquent, les pressions sur les sinistres liées à l’inflation constituent un frein majeur à l’expansion globale du marché.

OPPORTUNITÉS DE MARCHÉ

Intégration de la maison intelligente et des appareils IoT pour offrir des opportunités de croissance du marché

L'intégration de la maison intelligente et des appareils IoT crée d'importantes opportunités de croissance dans le secteur de l'assurance habitation en permettant une prévention proactive des risques et une meilleure gestion des pertes. Appareils tels que détecteurs de fumée intelligents, capteurs de fuite d'eau, caméras de sécurité et appareils connectésthermostatsaider à détecter les dangers potentiels en temps réel et à réduire la gravité des dommages. Les assureurs proposent de plus en plus de rabais sur les primes et de couvertures personnalisées aux propriétaires qui adoptent ces technologies. Les données collectées à partir des appareils IoT permettent également aux assureurs d’affiner les modèles d’évaluation des risques et de tarification avec une plus grande précision. Ce changement permet une fréquence de réclamation plus faible et une résolution plus rapide des réclamations. De plus, les partenariats entre les assureurs et les fournisseurs de technologies pour la maison intelligente élargissent les services à valeur ajoutée. À mesure que l’adoption des maisons connectées augmente, l’intégration de l’IoT devrait renforcer l’engagement des clients et la croissance du marché à long terme.

Analyse de segmentation

Par type de couverture

Besoin croissant de protéger la structure physique des propriétés résidentielles pour propulser la croissance segmentaire

En fonction du type de couverture, le marché est divisé en couverture habitation, couverture des biens personnels, protection responsabilité civile et autres.

L'assurance habitation représentait la plus grande part de marché de l'assurance habitation en raison de son rôle essentiel dans la protection de la structure physique des propriétés résidentielles contre des risques tels que les incendies, les catastrophes naturelles et les dommages accidentels. La hausse de la valeur des propriétés et l’augmentation des coûts de construction ont encore renforcé l’importance d’une couverture adéquate des logements parmi les propriétaires.

- Par exemple, en 2025, plusieurs enquêtes sur l’assurance habitation en Amérique du Nord et en Europe ont indiqué que plus des deux tiers des assurés donnaient la priorité à des limites de couverture d’habitation plus élevées lors du renouvellement de leurs polices, reflétant les inquiétudes concernant la hausse des coûts de reconstruction et l’exposition accrue aux dommages liés aux intempéries.

La protection en responsabilité civile devrait augmenter avec un TCAC de 14,6 % au cours de la période de prévision, en raison de la prise de conscience croissante des risques juridiques personnels et de l'augmentation des incidents de blessures de tiers et de réclamations pour dommages matériels.

Par canal de distribution

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmentation du soutien consultatif personnalisé par les agents et les courtiers pour stimuler la croissance du segment

En fonction du canal de distribution, le marché est segmenté en canaux directs aux consommateurs, agents et courtiers, bancassurance/partenaires financiers, etc.

En 2025, le canal des agents et des courtiers dominait le marché mondial. Cela est dû au soutien consultatif personnalisé qu’ils fournissent et à leur capacité à guider les clients à travers des structures politiques complexes. De nombreux propriétaires continuent de compter sur des agents et des courtiers pour obtenir des recommandations de couverture personnalisées, une évaluation des risques et une assistance en matière de réclamation. Leur forte présence locale et leurs relations clients à long terme améliorent également la confiance et la fidélisation des politiques.

Le direct au consommateur devrait croître à un TCAC de 13,3 % au cours de la période de prévision en raison de l'adoption rapide deplateformes d'assurance numériqueset une préférence croissante pour l’achat et la gestion de polices d’assurance en ligne.

Perspectives régionales du marché de l’assurance habitation

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Home Insurance Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, avec une valeur de 103,19 milliards de dollars, et a également conservé la première part en 2025, avec 111,91 milliards de dollars. La croissance du marché nord-américain est tirée par des taux élevés d’accession à la propriété, la hausse de la valeur des propriétés et une forte sensibilisation à la protection contre les risques financiers. La fréquence croissante des événements liés au climat tels que les ouragans, les incendies de forêt et les inondations accélère encore l’adoption de l’assurance dans la région.

Marché américain de l’assurance habitation

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 99,77 milliards de dollars en 2025, ce qui représente environ 39,0 % des ventes mondiales d’assurance habitation.

Europe

L'Europe devrait enregistrer un taux de croissance de 8,8 % dans les années à venir, soit le deuxième plus élevé de toutes les régions, et atteindre une valorisation de 65,80 milliards de dollars d'ici 2025. La croissance du marché européen de l'assurance habitation est tirée par l'augmentation de la valeur des propriétés résidentielles, des cadres réglementaires solides et une grande sensibilisation des propriétaires à la protection des biens et de la responsabilité civile. L’exposition croissante aux risques liés au climat, tels que les inondations et les tempêtes, encourage une adoption plus large d’une couverture complète.

Marché de l’assurance habitation au Royaume-Uni

Le marché britannique en 2025 est estimé à environ 14,32 milliards de dollars, ce qui représente environ 6,0 % des revenus mondiaux de l'assurance habitation.

Marché allemand de l’assurance habitation

Le marché allemand devrait atteindre environ 13,26 milliards de dollars en 2025, soit environ 5,0 % des ventes mondiales d’assurance habitation.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 49,40 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 10,51 milliards de dollars et 12,46 milliards de dollars en 2025.

Marché japonais de l’assurance habitation

Le marché japonais en 2025 est estimé à environ 10,86 milliards de dollars, ce qui représente environ 4,0 % des revenus mondiaux de l'assurance habitation. Cette croissance est attribuée à la hausse des coûts de rénovation et de reconstruction qui encourage les propriétaires à opter pour des limites de couverture plus élevées. En outre, l’adoption croissante des plateformes d’assurance numériques et l’accent mis par les assureurs sur des produits de protection contre les catastrophes sur mesure contribuent à une croissance régulière du marché.

Marché chinois de l’assurance habitation

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 12,46 milliards de dollars en 2025, soit environ 5 % des ventes mondiales d’assurance habitation.

Marché indien de l’assurance habitation

Le marché indien de l’assurance habitation en 2025 est estimé à environ 10,51 milliards de dollars, soit environ 4 % des revenus mondiaux de l’assurance habitation.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 15,91 milliards de dollars en 2025, soutenu par l'urbanisation croissante, l'expansion de la classe moyenne et l'augmentation des taux d'accession à la propriété. Au Moyen-Orient et en Afrique, le développement rapide des infrastructures et une sensibilisation accrue à la protection des biens contre les catastrophes naturelles et les risques d'incendie stimulent la demande. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 5,87 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’intégration des plateformes numériques et l’automatisation par les principaux acteurs pour propulser les progrès du marché

Les principaux acteurs du marché investissent de plus en plus dans les plateformes numériques et l’automatisation pour rationaliser leurs opérations, améliorer l’engagement des clients et accélérer la gestion des polices dans les fonctions de souscription et de sinistres. Les assureurs adoptent des outils basés sur l'IA tels que des moteurs de tarification automatisés, des assistants numériques conversationnels et des systèmes de gestion des polices basés sur le cloud pour réduire les tâches manuelles, améliorer la rapidité et la précision et offrir une expérience numérique plus fluide aux assurés.

De plus, de nouvelles solutions insurtech permettant d’orchestrer les processus d’assurance de bout en bout gagnent du terrain, permettant un traitement plus rapide des réclamations et une gestion plus efficace du cycle de vie des polices. Ces avancées technologiques aident les assureurs à répondre aux attentes changeantes des clients en matière de service numérique plus rapide et d'options de couverture personnalisées, soutenant ainsi la croissance globale du marché.

LISTE DES PRINCIPALES COMPAGNIES D'ASSURANCE HABITATION PROFILÉES

- Groupe agricole d'État(NOUS.)

- Société Allstate(NOUS.)

- USAA Insurance Group (États-Unis)

- Liberté Mutuelle d'Assurance(NOUS.)

- Groupe d’assurance des agriculteurs(NOUS.)

- American Family Insurance (États-Unis)

- The Travelers Companies (États-Unis)

- Chubb SA (Suisse)

- Nationwide Mutual Insurance Company (États-Unis)

- Assurance des propriétaires d'automobiles (États-Unis)

- Allianz SE (Allemagne)

- AXA S.A. (France)

- Zurich Insurance Group (Suisse)

- Aviva (Royaume-Uni)

- Autres sociétés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Prestige Underwriting et insurtech se sont associés pour proposer une assurance habitation non standard via la plateforme numérique d'Urban Jungle. Urban Jungle s'est lancé sous la marque « Select by Urban Jungle », une démarche qui permettra aux clients d'Urban Jungle ayant des besoins non standards en matière d'assurance habitation.

- Décembre 2025 :Ageas et Saga ont lancé un partenariat d'assurance d'affinité de 20 ans pour proposer des propositions d'habitation attrayantes aux clients de plus de 50 ans.

- Août 2025 :SiriusPoint Ltd. a annoncé un nouveau partenariat stratégique avec Arden Insurance Services LLC, un souscripteur général de gestion de propriétés commerciales (MGU) aux États-Unis.

- Juin 2025 :Porch Group, Inc., la compagnie d'assurance habitation, a annoncé un partenariat renouvelé avec Goosehead Insurance. Le partenariat renouvelé avec Goosehead représente une aide pour réactiver les partenariats d'agence et étendre davantage ses canaux de distribution.

- Mai 2025 :SBI General Insurance, les assureurs dommages indiens, ont lancé SBI General Flexi Home Insurance. Cela contribuera à répondre aux besoins changeants de protection des propriétaires et des locataires à travers l’Inde.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de couverture, canal de distribution et région |

|

Par type de couverture |

· Couverture du logement · Couverture des biens personnels · Protection responsabilité civile · Autres |

|

Par canal de distribution |

· Directement au consommateur · Canal d'agent et de courtier · Bancassurance/Partenaires financiers · Autres |

|

Par région |

· Amérique du Nord (par type de couverture, par canal de distribution et pays) o États-Unis o Canada o Mexique · Europe (par type de couverture, par canal de distribution et pays) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type de couverture, par canal de distribution et pays) o Chine o Japon o Inde o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par type de couverture, par canal de distribution et pays) o Brésil o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type de couverture, par canal de distribution et par pays) o Turquie o Israël o CCG o Afrique du Sud o Afrique du Nord o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 255,95 milliards de dollars en 2025 et devrait atteindre 593,19 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 111,91 milliards de dollars.

Le marché devrait afficher un TCAC de 10,0 % au cours de la période de prévision.

Par canal de distribution, le canal des agents et des courtiers devrait dominer le marché.

La demande croissante de couvertures personnalisées est une tendance importante observée sur le marché.

State Farm Group, Allstate Corporation, USAA Insurance Group, Liberty Mutual Insurance et Farmers Insurance Group sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.