Taille, part et analyse de l’industrie du marché de la nutrition clinique à domicile, par type (services [évaluation nutritionnelle, préparation et livraison de repas, aide à l’alimentation et autres) et produits [alimentation par sonde orale, parentérale et entérale]), par groupe d’âge (pédiatrique et adulte), par forme (poudre et liquide), par domaine thérapeutique (oncologie, troubles neurologiques, troubles gastro-intestinaux, diabète, troubles rénaux, troubles cardiovasculaires et autres) et régional Prévisions, 2026-2034

APERÇUS CLÉS DU MARCHÉ

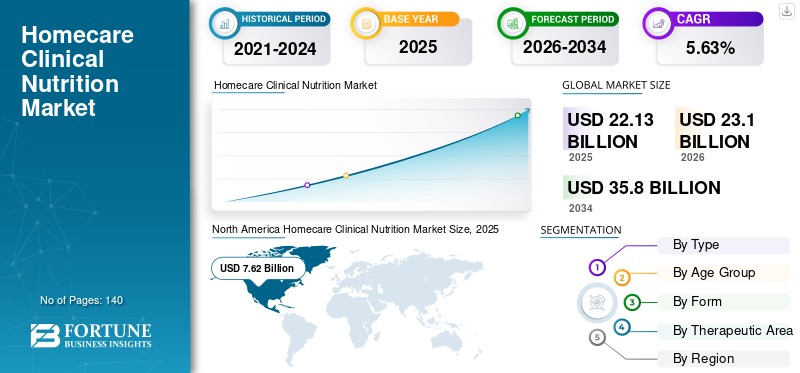

La taille du marché mondial de la nutrition clinique pour les soins à domicile était évaluée à 22,13 milliards USD en 2025 et devrait passer de 23,10 milliards USD en 2026 à 35,80 milliards USD d’ici 2034, enregistrant un TCAC de 5,63 % sur la période de prévision. L’Amérique du Nord a dominé le marché de la nutrition clinique pour les soins à domicile avec une part de marché de 34,44 % en 2025.

La nutrition clinique à domicile fait référence à la fourniture de services et de produits de nutrition clinique pour le maintien d'une nutrition adéquate chez les patients souffrant de troubles aigus et chroniques, tels que l'oncologie, les troubles cardiovasculaires et les troubles métaboliques, dans le cadre de soins à domicile. La prévalence croissante de divers troubles chroniques tels que le cancer et les troubles neurologiques, ainsi que le nombre croissant de cas de malnutrition, entraînent une demande croissante pour ces services et produits de nutrition clinique. Cette tendance stimule la croissance du marché mondial.

- Selon un projet de la Fondation Parkinson de 2022, environ 1,2 million de personnes vivront avec la maladie de Parkinson d’ici 2030 en Amérique du Nord. De plus, près de 90 000 personnes aux États-Unis reçoivent chaque année un diagnostic de maladie de Parkinson.

De plus, la notoriété croissante de ces produits et services, associée à l’augmentation des activités de R&D pour développer et introduire de nouveaux produits de nutrition clinique, est susceptible de soutenir la demande croissante pour ces produits et services sur le marché mondial. Les principaux acteurs tels qu’Abbott, Baxter et d’autres se concentrent sur le développement et l’introduction de nouveaux produits pour la nutrition clinique des soins à domicile, ce qui devrait soutenir la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la nutrition clinique pour les soins à domicile

Taille et prévisions du marché :

- Taille du marché en 2025 : 22,13 milliards USD

- Taille du marché en 2026 : 23,10 milliards USD

- Taille du marché prévue pour 2034 : 35,80 milliards de dollars

- TCAC : 5,63 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché de la nutrition clinique pour les soins à domicile avec une part de 34,44 % en 2025, portée par la présence d’établissements de soins à domicile bien établis, la forte adoption de produits de nutrition entérale et parentérale personnalisés et un nombre élevé d’agences de soins à domicile actives dans la région.

- Par type, le segment Services devrait conserver sa plus grande part de marché en raison de la préférence croissante pour les services de nutrition clinique à domicile, de la multiplication des initiatives visant à promouvoir les services de soins de santé à domicile et des avantages croissants des évaluations nutritionnelles cliniques, de la préparation des repas et des services de conseil nutritionnel.

Faits saillants du pays :

- États-Unis : La prévalence croissante des maladies chroniques au sein de la population vieillissante stimule la demande de solutions nutritionnelles à long terme à domicile.

- Europe : L’augmentation des dépenses de santé et l’adoption croissante des services de nutrition clinique à domicile soutiennent la croissance du marché dans les principaux pays européens.

- Chine : Les progrès rapides dans les infrastructures de soins à domicile et la prise de conscience croissante des avantages de la nutrition clinique alimentent la demande de produits.

- Japon : L’augmentation de la population âgée et l’accent mis sur les produits de nutrition clinique personnalisés pour gérer les maladies chroniques stimulent l’expansion du marché.

Dynamique du marché

FACTEURS DU MARCHÉ

Prévalence croissante des maladies chroniques au sein de la population pour alimenter la demande de produits

La prévalence croissante de troubles chroniques tels que le cancer, le diabète et d’autres pathologies stimule la demande de nutrition clinique pour les soins à domicile. Patients ayant des difficultés à maintenir un apport nutritionnel adéquat en raison d'un dysfonctionnement du mécanisme de déglutition, de symptômes physiologiques liés à des maladies ou à leurs traitements, tels qu'un manque d'appétit, des nausées ou des modifications du goût.

- Selon les statistiques de 2024 publiées par les Centers for Disease Control and Prevention (CDC), environ 38,4 millions de personnes souffrent de diabète aux États-Unis.

L’augmentation de la population gériatrique soutient également la prévalence croissante des troubles chroniques au sein de la population mondiale. La population vieillissante est plus sujette à diverses maladies chroniques en raison de problèmes de santé sous-jacents, d’un système immunitaire plus faible et d’autres facteurs liés à l’âge, qui soulignent la nécessité de soins nutritionnels à long terme.

- Selon les données publiées par l'Administration for Community Living (ACL), environ 17,3 % de la population totale était composée de personnes âgées de 65 ans et plus aux États-Unis en 2022, et cette proportion devrait atteindre 22 % d'ici 2040.

De plus, la prise de conscience croissante des avantages des produits et services de nutrition clinique parmi la population de patients devrait soutenir leur adoption, stimulant ainsi la croissance du marché mondial de la nutrition clinique pour les soins à domicile.

Autres pilotes :

- Sensibiliser davantage aux produits de nutrition clinique ainsi qu’à leurs avantages pour favoriser leur adoption.

- Les progrès technologiques des produits de nutrition clinique pour alimenter la demande.

RESTRICTIONS DU MARCHÉ

Remboursement limité pour les technologies de nutrition clinique afin de freiner la croissance du marché

Politiques de remboursement des aliments cliniques ouAliments destinés à des fins médicales spéciales(FSMP) diffèrent considérablement selon les pays et les établissements de soins de santé. Selon les données de 2019 publiées par ScienceDirect, il a été rapporté que le taux de remboursement des aliments médicaux dans les pays européens comme l'Allemagne, la France, les Pays-Bas et l'Espagne est plus élevé dans tous les établissements de soins de santé, y compris les établissements de soins ambulatoires, les hôpitaux, les établissements de soins à domicile et les centres de soins communautaires. Cependant, le remboursement de ces produits est limité dans d’autres pays développés et émergents.

- Selon les statistiques de 2023 publiées par les Centers for Medicare & Medicaid Services (CMS), la prestation relative aux appareils prothétiques couvre les produits de nutrition entérale. Cependant, la couverture exclut les fournitures connexes, l'équipement pour les déficiences temporaires de la nutrition entérale et les produits de nutrition entérale administrés par voie orale, les considérant comme non couverts et sans avantages.

Peu de pays disposent d’une évaluation formelle des technologies de la santé (ETS) pour les produits de nutrition clinique, notamment les produits de nutrition entérale et parentérale. Cependant, en raison du manque d’évaluation des technologies de santé aux États-Unis, les prix des produits sont fixés en fonction des macronutriments inclus dans la formulation du FSMP/MF et de la quantité d’ingrédients spécifiques plutôt que des résultats démontrés sur la santé. Ceci, ainsi que les lois et réglementations strictes imposées par les organismes de réglementation tels que la Food and Drug Administration (FDA) et l'Agence européenne des médicaments (EMA), ont un impact supplémentaire sur la demande de produits de nutrition clinique à l'échelle mondiale.

De plus, les incitations financières limitées proposées par les fabricants pour investir dans la recherche clinique sur les technologies de nutrition parentérale et entérale peuvent entraver l'innovation et la capacité de l'écosystème des soins de santé à promouvoir le rôle de la nutrition clinique. Ainsi, les facteurs mentionnés ci-dessus sont susceptibles d’entraver l’adoption de produits de nutrition clinique, limitant ainsi la croissance du marché.

Autres contraintes :

- Les coûts élevés associés aux produits nutritionnels spécialisés entravent la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Augmentation des activités de R&D sur les marchés émergents

Il existe une croissance significative dans l’industrie des suppléments nutritionnels oraux, des produits de nutrition parentérale et entérale en raison des avantages qu’offrent ces produits, tels que leur efficacité, leur faible consommation de temps et leur capacité à répondre aux besoins spécifiques des patients. Par conséquent, les avantages croissants des produits de nutrition clinique sont susceptibles de stimuler la demande de ces produits sur le marché.

Les avantages croissants des produits de nutrition clinique entraînent en outre une concentration croissante d'acteurs de premier plan sur les activités de R&D visant à développer et à introduire de nouveaux produits, en particulier sur les marchés émergents tels que l'Asie-Pacifique et l'Amérique latine. Parallèlement à cela, la demande croissante de produits de nutrition clinique personnalisés spécifiques aux besoins individuels des patients, de systèmes de distribution avancés et de produits spécifiques à des maladies sont quelques-uns des autres facteurs qui augmentent la demande de ces produits et services sur le marché.

- Par exemple, selon le rapport annuel 2023 publié par Abbott, l’entreprise a investi 2 741 millions de dollars dans des activités de recherche et développement sur le marché.

L’accent croissant mis sur les études cliniques visant à identifier des candidats potentiels pour des produits nutritionnels avancés devrait soutenir le nombre croissant de lancements de produits sur le marché.

LES DÉFIS DU MARCHÉ

Concurrence intense et nécessité d’une innovation constante dans les produits pour limiter la croissance

Il existe un nombre croissant d’acteurs de premier plan opérant sur le marché et se concentrant sur le développement et l’introduction de produits de nutrition entérale et parentérale. En outre, la demande croissante de produits de nutrition clinique avancés entraîne des progrès croissants dans le développement de ces produits.

Des progrès croissants, tels que l’intégration deintelligence artificiellele développement de nouveaux mécanismes d’administration de produits de nutrition entérale et parentérale, entre autres, présente une menace potentielle pour les principaux acteurs existants du marché.

En outre, les initiatives stratégiques croissantes, notamment les acquisitions et les partenariats entre acteurs du secteur, sont susceptibles d’intensifier la concurrence entre les principaux actionnaires du marché.

- En juillet 2023, Pentec Health, Inc. a acquis ZOIA Pharma, un fournisseur médical aux États-Unis, pour renforcer son portefeuille de produits médicaux avancés tels que PKU GOLIKE, conçu pour les patients atteints de phénylcétonurie.

Autres défis :

- Disponibilité limitée des matières premières et des produits pour entraver la croissance du marché.

TENDANCES DU MARCHÉ DE LA NUTRITION CLINIQUE DES SOINS À DOMICILE

Déplacement des préférences vers des produits spécifiques à une maladie chez les patients

On se concentre de plus en plus sur une nutrition adéquate pour répondre aux besoins spécifiques des patients. Les facteurs à l’origine de la demande comprennent les progrès des produits de nutrition orale, parentérale et entérale, ainsi que la prévalence croissante des troubles chroniques.

La nutrition clinique fournit des micro et macronutriments essentiels aux personnes qui ne sont pas en mesure de consommer suffisamment de nutriments par voie orale en raison de complications médicales. La nutrition clinique est nécessaire pour diverses affections chez les patients, telles que les troubles neurologiques, le diabète et les troubles cardiovasculaires.

Chaque individu a des exigences spécifiques en matière de formule nutritionnelle en fonction de son état. Par exemple, le développement du diabète chez un individu entraîne souvent des complications telles qu’un accident vasculaire cérébral, qui peuvent nécessiter une alimentation entérale et parentérale pour répondre à ses besoins nutritionnels quotidiens. La nutrition entérale pour les patients diabétiques fournit les nutriments nécessaires, notamment des protéines, des vitamines, de l'énergie et des minéraux, réduisant ainsi le risque de malnutrition chez ces patients.

La nutrition spécifique à une maladie offre des avantages tels qu'une récupération plus rapide et un état nutritionnel amélioré en fournissant des macro et micronutriments ciblés adaptés à l'état du patient. En outre, les chercheurs s'intéressent de plus en plus à la réalisation d'un grand nombre d'études cliniques, notamment concernant des produits spécifiques à des maladies, afin d'améliorer les besoins nutritionnels des patients.

Les principaux acteurs du marché se concentrent également sur les activités de R&D pour développer des produits de nutrition clinique spécifiques à des maladies à l’échelle mondiale.

- En octobre 2023, Nutricia (Danone) a lancé sa première boisson nutritionnelle médicale avec un mélange équilibré de vrais ingrédients de fruits et légumes. Ce produit est spécifiquement formulé pour la gestion diététique de la malnutrition liée à une maladie et du retard de croissance chez les patients pédiatriques.

Autres tendances :

- Demande croissante d’aliments à base de plantes et fonctionnels

- Intégration deTélésantéet la santé numérique pour surveiller les patients

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Le marché mondial a connu une croissance plus lente pendant la pandémie de COVID-19 en 2020 en raison de perturbations dans la chaîne d’approvisionnement, de retards dans le diagnostic et le traitement et d’importantes pénuries de produits. De plus, la disponibilité limitée du personnel soignant dans les établissements de soins à domicile et le dépistage limité des patients souffrant de malnutrition sont quelques-uns des facteurs supplémentaires qui ont entraîné une croissance plus lente du marché.

- Par exemple, selon l’article de 2021 publié par ScienceDirect, il a été rapporté que plus de la moitié des médecins et un tiers des infirmières des unités de nutrition parentérale à domicile travaillaient simultanément dans les services hospitaliers pendant la pandémie.

ANALYSE DE SEGMENTATION

Par type

La demande croissante de services de nutrition clinique a conduit à la domination du segment des services

En fonction du type, le marché est segmenté en services et produits. Le segment des services est en outre classé en évaluation nutritionnelle, préparation et livraison de repas, aide à l'alimentation, etc. Le segment des produits est divisé en alimentation par sonde orale, parentérale et entérale.

Le segment des services devrait atteindre le marché, représentant 64,68 % de la part de marché mondiale en 2026. Les services de nutrition clinique assurent la prévention, le diagnostic et la gestion des changements nutritionnels, ce qui contribue en outre au maintien d'un équilibre énergétique sain chez les patients. Les avantages croissants de ces services permettent en outre aux prestataires de services d'offrir des services de nutrition clinique innovants tels que l'éducation et le conseil en nutrition, ainsi que l'évaluation nutritionnelle, favorisant leur adoption mondiale par les patients.

Ceci, associé à une préférence croissante pour les services de nutrition clinique à domicile, incite les principaux prestataires de services à développer de nouveauxsoins de santé à domicileservices à l’échelle mondiale.

- Par exemple, la Food and Drug Administration des États-Unis (USFDA) a lancé l’initiative Healthcare At Home dans le but de répondre à la demande croissante de services de santé à domicile, y compris la nutrition clinique.

Ainsi, le nombre croissant d’initiatives visant à promouvoir les services de soins à domicile pour la nutrition clinique est susceptible de soutenir le taux d’adoption croissant de ces services sur le marché.

D’autre part, le segment des produits devrait connaître une croissance considérable au cours de la période de prévision. Cette croissance est due à la demande croissante de nouveaux produits de nutrition clinique, ce qui entraîne une concentration croissante des acteurs clés sur le lancement de produits innovants sur le marché. De plus, la disponibilité de produits entéraux et parentéraux personnalisés adaptés aux besoins des patients est susceptible de soutenir la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par tranche d'âge

La prévalence croissante des troubles chroniques chez les adultes a conduit à la domination de l'adulte Segment

En fonction du groupe d’âge, le marché est divisé en adultes et pédiatriques.

Le segment des adultes devrait atteindre le marché avec une part de 73,37 % en 2026. La domination du segment est due à la prévalence croissante de troubles chroniques tels que le diabète, les troubles cardiovasculaires et les troubles gastro-intestinaux, qui stimulent l'adoption de ces services et produits chez les adultes. Ceci, ainsi que les avantages croissants des services de nutrition clinique et le nombre croissant d’acteurs clés proposant de nouveaux produits de nutrition entérale et parentérale, constituent quelques-uns des principaux facteurs soutenant la croissance du segment à l’échelle mondiale.

- Par exemple, selon les statistiques publiées par les Centers for Disease Control and Prevention, environ 3,1 millions d’adultes souffrent de maladies inflammatoires de l’intestin aux États-Unis. La prévalence croissante de maladies chroniques telles que le diabète et la maladie de Crohn est susceptible de soutenir la croissance de ce segment.

D’autre part, le segment pédiatrique devrait également croître avec un taux de croissance considérable au cours de la période de prévision. Cette croissance est due à la prévalence croissante de la malnutrition chez les patients pédiatriques, ce qui entraîne une demande croissante de produits de nutrition clinique. Parallèlement à cela, les principaux acteurs se concentrent sur le développement et l’introduction de produits spécifiques destinés aux patients pédiatriques, ce qui est susceptible d’augmenter la croissance du segment.

Par analyse de formulaire

L’augmentation des lancements de produits liquides a conduit à la domination du segment liquide

En fonction de la forme, le marché est divisé en liquide et en poudre.

Le segment liquide devrait atteindre 65,57 % de la part de marché mondiale en 2026. La domination du segment peut être attribuée à certains avantages des produits liquides de nutrition clinique, notamment une digestion plus facile, un apport d’hydratation et de nutrition et une biodisponibilité améliorée. Ces avantages ont conduit à une demande croissante de produits liquides de nutrition clinique.

De plus, les principaux acteurs se concentrent sur les activités de recherche et développement pour lancer des ingrédients liquides potentiels pour fabriquer des produits nutritionnels liquides. Ces avancées sont susceptibles de soutenir la croissance du segment.

- Par exemple, en novembre 2023, FrieslandCampina Ingredients a lancé un ingrédient protéique de lactosérum thermostable – Nutri Whey ProHeat, en utilisant une technologie de microparticules. Cet ingrédient est conçu pour être utilisé dans les produits de nutrition clinique afin de fournir une formulation liquide riche en nutriments avec une faible viscosité, un pH neutre, une bonne buvabilité et un goût pur.

De telles innovations dans les produits liquides de nutrition clinique soutiennent la croissance du segment.

Le segment des poudres devrait également croître avec un taux de croissance considérable au cours de la période de prévision. Les innovations dans le développement de produits de nutrition clinique en poudre et leurs prix moins chers sont quelques-uns des principaux facteurs soutenant la croissance du segment.

Par domaine thérapeutique

La prévalence croissante du cancer au sein de la population a conduit à la domination du segment de l’oncologie

Sur la base du domaine thérapeutique, le marché est divisé en oncologie, troubles neurologiques, troubles gastro-intestinaux, diabète, troubles rénaux, troubles cardiovasculaires et autres.

Le segment de l’oncologie devrait atteindre 38,37 % de la part de marché mondiale en 2026. La domination du segment est due à la prévalence croissante de divers types de cancer, tels que le cancer du poumon et le cancer du sein, qui a conduit à une importante population de patients souffrant de malnutrition.

La population croissante de patients entraîne une demande croissante de services et de produits de nutrition clinique sur le marché. De plus, les principaux acteurs se concentrent sur le développement de solutions entérales et parentérales personnalisées adaptées aux besoins spécifiques des patients, stimulant ainsi la croissance du segment.

- Par exemple, selon le National Cancer Institute (NCI), en 2023, 2 millions de nouveaux cas de cancer ont été diagnostiqués aux États-Unis. Ce nombre croissant de patients souffrant de malnutrition est susceptible d’augmenter la demande de produits et services de nutrition clinique sur le marché.

Le segment des troubles gastro-intestinaux devrait également connaître une croissance significative au cours de la période de prévision. La prévalence croissante de troubles gastro-intestinaux tels que les maladies inflammatoires de l’intestin (MII), l’occlusion intestinale et la colite ulcéreuse devient de plus en plus répandue, contribuant ainsi à constituer un bassin de patients à l’échelle mondiale. Ceci, ainsi que les avantages croissants des services de nutrition clinique dans les établissements de soins à domicile, sont susceptibles de soutenir la croissance du segment sur le marché.

De plus, les segments de la neurologie et du diabète devraient également croître avec un taux de croissance considérable au cours de la période de prévision. Cette croissance est due à la prévalence croissante des troubles neurologiques, du diabète de type 1 et du diabète de type 2 chez les patients, ce qui entraîne une demande croissante de produits de nutrition clinique. Ceci, combiné au nombre croissant d’activités de R&D visant à lancer de nouveaux produits parmi les principaux acteurs afin de renforcer leur présence sur le marché, est susceptible de soutenir l’adoption croissante de ces produits.

- Par exemple, selon les données de 2023 publiées par le National Health Service (NHS), il y aurait environ 438 213 patients souffrant de démence au Royaume-Uni.

Les segments des troubles rénaux et des troubles cardiovasculaires devraient également croître avec un taux de croissance considérable au cours de la période de prévision. La prévalence croissante de ces troubles stimule la demande de produits de nutrition entérale et parentérale. De plus, des acquisitions stratégiques et des fusions entre acteurs clés leur permettent de renforcer leur présence sur le marché, contribuant ainsi à l'adoption de ces produits sur le marché.

Parallèlement à cela, le nombre croissant de patients souffrant de maladies telles que le cancer, les troubles neurologiques, les troubles gastro-intestinaux, entre autres, soutient l'augmentation du taux de diagnostic et augmente encore l'adoption de la nutrition clinique à domicile, soutenant ainsi la croissance segmentaire.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA NUTRITION CLINIQUE DES SOINS À DOMICILE

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Homecare Clinical Nutrition Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord a généré 7,62 milliards de dollars, contribuant à hauteur de 34,44 % au chiffre d’affaires du marché mondial, et devrait atteindre 7,95 milliards de dollars en 2026. La croissance de la région est due à certains facteurs, notamment des établissements de soins à domicile bien établis et l’adoption de produits de nutrition clinique entérale et parentérale personnalisés. Parallèlement à cela, la présence d'acteurs clés du marché dans cette région et d'agences de soins de santé à domicile actives, entre autres, sont des facteurs supplémentaires qui devraient stimuler la croissance du marché en Amérique du Nord.

- Par exemple, selon les données de 2022 publiées par Home Health Care News, il y avait environ 11 353 agences de soins à domicile actives aux États-Unis. Le nombre croissant d’agences de soins à domicile, ainsi que d’autres facteurs, soutiennent l’adoption croissante de produits et services de nutrition clinique sur le marché. Le marché américain devrait atteindre 7,23 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 5,25 milliards de dollars en 2025, soit 23,72 % de la part de marché mondiale, et devrait atteindre 5,49 milliards de dollars en 2026. La prévalence croissante des maladies cardiovasculaires, des troubles gastro-intestinaux et du cancer, combinée aux progrès rapides des soins à domicile dans les pays en développement comme l’Inde et la Chine, devrait stimuler la demande et l’adoption de produits et services de nutrition clinique sur le marché. Le marché japonais devrait atteindre 1,11 milliard de dollars d'ici 2026, tandis que celui de la Chine devrait atteindre 1,49 milliard de dollars et celui de l'Inde 0,59 milliard de dollars. De plus, l’amélioration des politiques de remboursement et l’augmentation des dépenses de santé par habitant devraient stimuler la croissance du marché dans la région.

- Par exemple, selon les données de 2023 publiées par le gouvernement japonais, le coût par habitant des soins médicaux pour les patients âgés est d'environ 6 792,1 dollars. Ainsi, l’augmentation des dépenses de santé par habitant, ainsi que la prise de conscience des avantages des services de nutrition clinique dans le cadre des soins à domicile, sont susceptibles de soutenir la croissance du marché dans la région.

Europe

Le marché européen représentait 6,42 milliards de dollars en 2025, soit 29,02 % de l'industrie mondiale, et devrait atteindre 6,7 milliards de dollars en 2026. Les pays à revenu élevé, dont l'Allemagne, le Royaume-Uni et la France, devraient contribuer à la croissance du marché dans la région. L’augmentation des dépenses de santé et l’adoption croissante des services de nutrition clinique sont quelques-uns des principaux facteurs qui stimulent la croissance du marché dans la région. Le marché britannique devrait atteindre 0,96 milliard de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 1,10 milliard de dollars.

- Selon les données de 2023 publiées par l'Office for National Statistics (ONS), les dépenses de santé s'élèvent à environ 316,0 USD au Royaume-Uni.

l'Amérique latine

L’Amérique latine représentait 1,75 milliard de dollars en 2025, soit 7,90 % de la part de marché mondiale, et devrait atteindre 1,83 milliard de dollars en 2026. Cette croissance est due à la demande croissante de produits d’alimentation par sonde entérale et de nutrition parentérale parmi la population de patients.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a généré 1,09 milliard de dollars en 2025, soit 4,92 % du paysage du marché mondial, et devrait atteindre 1,14 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance considérable au cours de la période de prévision. Le nombre croissant d’acteurs clés se concentrant sur des initiatives stratégiques telles que les acquisitions et les fusions est susceptible de stimuler la demande croissante pour ces produits et services à l’échelle mondiale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs de premier plan se concentrent sur les collaborations pour renforcer leur portefeuille de produits

Le marché mondial des produits de nutrition clinique pour les soins à domicile est un marché consolidé avec trois acteurs majeurs, dont Nestlé, Abbott et Nutricia (Danone), opérant sur le marché mondial avec un nouveau portefeuille de produits.

Nestlé a dominé le marché mondial des produits de nutrition clinique en 2023. La domination de l'entreprise est due à l'attention croissante qu'elle porte aux activités de R&D pour les produits de nutrition clinique. Ceci, associé à l’accent croissant mis sur les acquisitions et les collaborations entre les principaux acteurs pour sensibiliser à la nutrition clinique, soutient également la part de marché mondiale de la nutrition clinique pour les soins à domicile.

- En janvier 2024, Nestlé a collaboré avec Global Shapers, une initiative du Forum économique mondial, et Accenture pour soutenir l'innovation des jeunes et accélérer les idées révolutionnaires. Ce partenariat a contribué à renforcer la présence de la marque de l’entreprise sur le marché.

Le nombre croissant de lancements de produits par Nutricia (Danone), Abbott et Baxter pour élargir leur portefeuille de produits de nutrition parentérale et entérale contribue à la part de marché croissante des sociétés.

D'autres acteurs clés tels que Reckitt Benckiser Group PLC et Ajinomoto Co., Inc. se concentrent sur les innovations en matière de recherche pour lancer des produits spécifiques à des maladies telles que le cancer et les troubles gastro-intestinaux. Ces innovations sont susceptibles de soutenir la croissance du marché des produits de nutrition clinique pour les soins à domicile et d’accroître le paysage concurrentiel.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Ajinomoto Co., Inc.(Japon)

- Nutricia (Danone) (Pays-Bas)

- Abbott(NOUS.)

- Se nicher(Suisse)

- B. Braun SE (Allemagne)

- Medtrition Inc. (États-Unis)

- Reckitt Benckiser Group PLC (Royaume-Uni)

- Baxter(NOUS.)

- Fresenius Kabi AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2024 -Nutricia a lancé sa nouvelle gamme d'aliments par sonde Nutrison lors du 46e congrès de la Société européenne de nutrition parentérale et entérale (ESPEN) sur la nutrition clinique et le métabolisme à Milan.

- août 2024 -Ajinomoto Co., Inc. Health & Nutrition s'est associé à Shiru, Inc. pour développer des protéines sucrées utilisant l'IA afin de résoudre des problèmes de santé mondiaux tels que le diabète, l'obésité et les maladies cardiovasculaires afin de renforcer son portefeuille de produits.

- Mai 2024 -Nestlé a lancé Vital Pursuit visant à soutenir la gestion de la perte de poids aux États-Unis. Ce lancement a aidé l'entreprise à accroître la présence de sa marque.

- Février 2024 -Fresenius Kabi AG a poursuivi sa collaboration avec la Société européenne de médecine de soins intensifs (ESICM) pour promouvoir la nutrition clinique à travers des initiatives telles que le prix ESICM-Fresenius Kabi de nutrition clinique et des bourses pour un cours en ligne spécialisé sur la nutrition dans les maladies graves. Ce partenariat améliore la recherche et l'éducation en matière de nutrition pour les soins intensifs, soutenant directement les progrès dans le domaine de la nutrition pour les soins à domicile.

- Février 2022 -Medtrition Inc. a présenté sa première série de cas démontrant l'efficacité d'un supplément nutritionnel oral contenant des dipeptides de collagène et de la L-citrulline sur la cicatrisation des plaies chroniques lors de la Wound Week 2022 de l'American Professional Wound Care Association. Cette initiative a aidé l'entreprise à accroître la présence de sa marque à l'échelle mondiale.

RECOMMANDATIONS STRATÉGIQUES

- Les principaux acteurs pourraient se concentrer sur les acquisitions et les collaborations entre les autres acteurs, ce qui devrait augmenter le taux d’adoption des produits et services de nutrition clinique à l’échelle mondiale.

- Les principaux acteurs pourraient se concentrer sur des initiatives stratégiques, telles que l’expansion de leurs installations de R&D, susceptibles d’alimenter le taux d’adoption des produits de nutrition clinique sur le marché.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la nutrition clinique pour les soins à domicile fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que la taille et les prévisions du marché, la segmentation du marché en fonction du type, du groupe d’âge, de la forme et du domaine thérapeutique. Il donne également une analyse détaillée des principaux acteurs et du paysage concurrentiel. Il donne également un aperçu de la prévalence des maladies chroniques, des lancements de produits et de l’impact du COVID-19.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,63 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par tranche d'âge

|

|

|

Par formulaire

|

|

|

Par domaine thérapeutique

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 22,13 milliards USD en 2025 et devrait passer de 23,10 milliards USD en 2026 à 35,80 milliards USD d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 7,62 milliards de dollars.

Le marché affichera un TCAC stable de 5,63 % au cours de la période de prévision.

Par type, le segment des services est en tête de ce marché.

Les principaux facteurs déterminants du marché comprennent la prévalence croissante des maladies chroniques, la demande croissante de produits et services de nutrition clinique, les politiques de remboursement des soins de santé favorables et le lancement de nouveaux produits de nutrition clinique.

Abbott, Nestlé et Baxter sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Le lancement de nouveaux produits répondant aux besoins critiques non satisfaits du marché et la prévalence croissante des troubles chroniques stimulent l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés