Taille, part et analyse de l'industrie du marché des soins de santé à domicile, par type (services {soins médicaux, soins infirmiers, physiothérapie, ergothérapie et orthophonie, soins nutritionnels} et produits {diagnostic [moniteurs de glycémie, oxymètres de pouls], traitement [soins rénaux, pompes à perfusion, soins des stomies, soins respiratoires] et soins de soutien [soins de mobilité, nutrition clinique, soins de continence]}), par domaine thérapeutique (cancer, neurologique Troubles, troubles de la mobilité, diabète, troubles cardiovasculaires, soins des plaies, troubles gastro-intesti

Taille du marché des soins de santé à domicile et aperçu de l’industrie

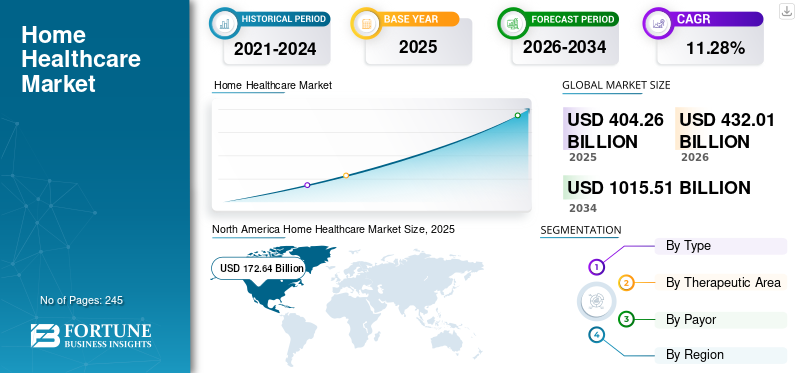

La taille du marché mondial des soins de santé à domicile était évaluée à USD404.26milliards en 2025. Le marché devrait passer de l’USD432.01milliards en 2026 en USD1 015,51milliards d’ici 2034, affichant un TCAC de11,28%pendant la période de prévision. L'Amérique du Nord a dominé le marché des soins à domicile avec une part de marché de42,71%en 2025.

Les soins de santé à domicile comprennent une large gamme de services de santé offerts aux patients à domicile. Ces services comprennent la surveillance des maladies et des blessures graves, la fourniture d'une thérapie intraveineuse et nutritionnelle,soins des plaies, services de thérapie respiratoire et autres traitements. Le marché devrait croître considérablement tout au long de la période de prévision en raison de la qualité des soins fournis à un prix abordable par rapport aux services offerts dans les hôpitaux ou les établissements de soins infirmiers qualifiés.

De plus, le pourcentage de la population gériatrique augmente à un rythme soutenu chaque année, ce qui a rendu ces services plus populaires parmi cette population, car elle présente un risque plus élevé de souffrir de diverses maladies chroniques. Selon le rapport 2022 de l'Organisation mondiale de la santé (OMS), la population âgée de 60 ans et plus passera de 1,20 milliard à 1,40 milliard d'ici 2050. De plus, ce groupe d'âge est plus susceptible de développer des troubles chroniques, tels que le cancer, les troubles neurologiques, les troubles de la mobilité et les maladies cardiaques. Ce scénario augmentera la demande de services de santé à domicile pour fournir des soins de longue durée, propulsant ainsi la croissance du marché au cours de la période de prévision.

De plus, le marché est très fragmenté avec la présence d’acteurs clés, comme Abbott, Nestlé et Medtronic, entre autres. La majorité des acteurs du marché ont commencé à améliorer leur image de marque et leur portée client sur le marché en participant à des conférences médicales. En outre, la majorité des entreprises ont commencé à se concentrer sur des acquisitions stratégiques et des collaborations entre les principaux acteurs pour faire connaître leurs produits, qui peuvent être utilisés à domicile, ce qui soutient également la part croissante de l'entreprise.

- Par exemple, en juin 2023, Abbott a collaboré avec l'American Diabetes Association, qui visait à mieux comprendre la technologie du diabète, telle que les systèmes de surveillance continue de la glycémie (CGM), afin d'améliorer le mode de vie des patients. Cela a accru la demande pour les produits de soins du diabète de l’entreprise, qui peuvent être utilisés dans les établissements de soins à domicile.

Le nombre croissant d'opérations chirurgicales à travers le monde devrait également stimuler la demande pour ces services dans les années à venir, car les soins post-aigus à domicile sont fortement recommandés par les médecins après la sortie de l'hôpital. De plus, les initiatives des assureurs publics et privés visant à inclure les services de santé à domicile dans leurs programmes augmenteront l'adoption de ces services et augmenteront la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des soins de santé à domicile

Taille et prévisions du marché :

- Taille du marché 2025 : USD404.26milliard

- Taille du marché 2026 : USD432.01milliard

- Taille du marché en 2034 : USD1 015,51milliard

- TCAC :11,28%de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec un42,71%en 2025. Cela s’explique par la préférence croissante des patients pour les soins de santé à domicile en raison de leur commodité et de leur rentabilité, ainsi que par la disponibilité du remboursement pour divers services de santé à domicile.

- Par domaine thérapeutique : Le segment du diabète détenait la plus grande part de marché en 2025. La domination du segment est attribuée au nombre croissant de patients atteints de diabète et de ses complications associées, ce qui a accru la demande de soins et de surveillance à domicile continus et rentables.

Faits saillants du pays :

- Japon : Faisant partie de la région Asie-Pacifique à la croissance la plus rapide, le marché japonais est tiré par une population gériatrique importante et en croissance rapide. Le pays compte environ 36,4 millions de personnes âgées de 65 ans ou plus, plus susceptibles aux maladies chroniques et nécessitant des soins à domicile de longue durée.

- États-Unis : la croissance du marché est alimentée par une population vieillissante, avec 54,1 millions d'adultes âgés de 65 ans et plus en 2019, et une forte prévalence de maladies chroniques. Le marché est également soutenu par des initiatives gouvernementales fortes et des politiques de remboursement favorables pour les services de santé à domicile.

- Chine : la croissance est soutenue par une population massive et vieillissante, avec environ 297 millions de personnes âgées de 60 ans et plus en 2023. Ce changement démographique accroît le fardeau des maladies chroniques et stimule la demande de solutions de soins de santé à domicile.

- Europe : Le marché est favorisé par une population gériatrique élevée, avec environ 19,0 % de la population étant âgée. La région bénéficie également d’un nombre croissant de partenariats stratégiques et de lancements de nouveaux produits de la part d’acteurs clés pour élargir leur offre de soins à domicile.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Inclinaison croissante vers les services de santé à domicile pour augmenter la croissance du marché

Les pays du monde entier connaissent une augmentation substantielle du fardeau de diverses maladies chroniques, telles que le diabète, le cancer, les troubles cardiovasculaires et autres. Cette tendance augmente les taux moyens d’hospitalisation. Cependant, le traitement de ces maladies entraîne des coûts élevés, ce qui incite les patients à privilégier des modèles de traitement rentables, tels que les services de santé à domicile.

- Par exemple, une étude publiée dans NCBI en 2022 a comparé les coûts d’hospitalisation et de soins à domicile. Il a été constaté que le coût d'un traitement à domicile était environ 5 000 USD moins cher que celui d'une hospitalisation.

De plus, le traitement à domicile présente divers avantages essentiels par rapport au traitement hospitalier. L’un de ces avantages est la réduction considérable du risque d’infection acquise. La guérison postopératoire et d'autres maladies graves peuvent affaiblir le système immunitaire des patients et les rendre sujets à diverses infections.

Ainsi, les avantages associés aux traitements à domicile et leur rentabilité sont quelques facteurs qui stimulent la croissance du marché.

Restrictions du marché

L’incidence croissante des fraudes commises par les prestataires de services de santé à domicile est susceptible d’entraver la croissance du marché

Malgré les nombreux avantages des services de soins à domicile, les activités frauduleuses suscitent une inquiétude croissante qui limite l’adoption de ces services par les patients. La nature de la fraude dans le domaine des soins de santé à domicile varie, mais la majorité implique que des agences de soins de santé à domicile facturent des services qui n'ont pas été fournis ou qui ne sont pas médicalement nécessaires.

De plus, selon Medicare et Medicaid, les agences de santé à domicile nouvellement inscrites etéquipement médical durableles fournisseurs sont plus susceptibles de se livrer à des fraudes.

- Par exemple, en septembre 2023, le propriétaire de la société Home Health a été reconnu coupable de participation à un stratagème frauduleux Medicare d’un montant de 2,8 millions de dollars.

- En septembre 2022, une infirmière de Lowell a été reconnue coupable par un tribunal fédéral d'implication dans un stratagème de fraude et de pots-de-vin de 100,0 millions de dollars en matière de soins de santé à domicile.

Ces cas ont rendu les patients réticents à adopter ces services, limitant ainsi la croissance du marché mondial.

Opportunités de marché

Expansion sur les marchés émergents avec des systèmes de santé sous-développés

Les pays dont la population est plus vieillissante et dont les infrastructures de santé sont sous-développées ont créé des opportunités lucratives permettant aux acteurs du marché d’élargir leurs offres de produits et de services dans les pays de l’Asie-Pacifique, du Moyen-Orient et de l’Afrique.

- Par exemple, en janvier 2024, la population chinoise âgée de 60 ans et plus était d’environ 297 millions, soit environ 21,1 % de la population totale en 2023. Ce nombre devrait atteindre plus d’un demi-milliard d’ici la fin de 2050.

De plus, l’intégration de l’intelligence artificielle (IA) et des smartphones aux systèmes de soins à domicile permet d’améliorer le traitement au domicile des patients. Certains acteurs du marché ont déjà commencé à proposer des appareils pouvant être connectés aux smartphones pour être utilisés dans les établissements de soins à domicile.

- Par exemple, en avril 2023, OMRON Corporation a collaboré avec Tricog, une société d'IA, pour améliorer la surveillance de la tension artérielle et des soins de santé personnels en Inde.

- Par exemple, en octobre 2022, OMRON Corporation a amélioré sa gamme de tensiomètres en les convertissant en appareils « connectés ». Ces appareils peuvent être connectés aux smartphones des patients via l’application « OMRON connect » pour faciliter un suivi en temps réel et pratique tant pour les utilisateurs que pour les médecins.

De plus, en termes de perspectives d'avenir, l'analyse prédictive jouera un rôle important dans la gestion de la santé de la population dans le cadre des programmes de surveillance à distance des patients (RPM). En utilisant des informations basées sur les données et des techniques de modélisation avancées, les professionnels de la santé peuvent améliorer le traitement d'un large éventail de populations de patients.

Défis du marché

Pénuries de personnel :La demande de professionnels de santé qualifiés dépasse l’offre, ce qui affecte la prestation des services. Début 2024, les problèmes de personnel restent aigus pour les prestataires de soins à domicile et en milieu communautaire.

Par exemple, selon les données fournies par Home Health Care News (HHCN) en janvier 2024, ANCOR, une organisation de défense représentant plus de 2 000 prestataires communautaires, a mené une enquête auprès de près de 600 prestataires, en particulier ceux au service des personnes ayant une déficience intellectuelle et développementale. Les résultats de l'enquête ont montré l'état actuel du personnel pour les prestataires à domicile et communautaires. Environ 95 % des prestataires ont déclaré avoir connu des pénuries de personnel modérées à graves au cours de l'année précédente.

Problèmes de coûts :Les problèmes de coûts associés aux services de soins de santé à domicile peuvent être considérés comme un défi important dans de nombreux pays. Par exemple, selon les données fournies par Care Indeed, Inc. en juin 2024, le coût médian national des services d'aide à domicile est de 5 148,0 USD par mois. De plus, le coût élevé du matériel médical constitue un défi pour les patients qui ont besoin d’un traitement à domicile.

Problème de conformité réglementaire :La majorité des acteurs du marché sont confrontés à des difficultés pour obtenir les approbations réglementaires pour les produits utilisés dans les établissements de soins de santé à domicile. Il existe différentes directives réglementaires selon les pays, ce qui rend difficile pour les acteurs du marché d'obtenir l'approbation des dispositifs médicaux pouvant être utilisés dans les établissements de soins à domicile.

De plus, les progrès technologiques en matière de dispositifs médicaux pouvant être utilisés dans les établissements de soins à domicile entravent leur adoption par les patients. Ces appareils avancés nécessitent souvent une formation spécialisée, ce qui peut dissuader leur utilisation. De plus, les appareils de soins à domicile de pointe sont disponibles à un coût plus élevé, ce qui réduit leur accessibilité à la population générale.

Tendances du marché des soins de santé à domicile

Intégration de plateformes de télésanté pour accroître l'adoption des services de santé à domicile

Auparavant, les plateformes de télésanté n’étaient pas populaires parmi les prestataires de services de santé à domicile. Cependant, l’apparition de la pandémie de COVID-19 a accru l’adoption des services de télésanté dans le secteur des soins à domicile. Alors que la télémédecine transforme les soins aux patients, divers acteurs clés du marché se sont concentrés sur l'utilisation des plateformes de télésanté pour offrir de meilleurs services à leurs clients. La tendance croissante à adoptertélésantéLes plateformes permettant d’offrir de meilleurs services de santé à domicile devraient accroître l’adoption de ces services.

- Par exemple, en février 2022, BAYADA Home Health Care a lancé un nouveau service numérique composé de solutions numériques de transition et de coordination des soins pour aider les hôpitaux à mieux servir les patients à domicile.

Les entreprises proposent des produits de diagnostic et de traitement qui peuvent être utilisés exclusivement dans le cadre de soins à domicile. Ils s'efforcent également de renforcer et d'élargir leur portefeuille de produits en lançant des produits nouveaux et innovants sur le marché et en s'associant avec des prestataires de services de santé à domicile. De telles initiatives devraient accroître l'adoption de ces services en raison de la demande croissante de produits avancés parmi ces fournisseurs de services.

- Par exemple, en janvier 2021, Tyto Care, une société basée aux États-Unis, a lancé un oxymètre de pouls intégré à une plateforme de télésanté pour étendre la surveillance de la santé à domicile.

Ces dernières années, la surveillance de la santé des patients depuis leur domicile est devenue une option de plus en plus populaire dans de nombreux pays, car elle permet une collecte de données en temps réel et des interventions rapides. De plus, la surveillance à distance des patients fonctionne bien avec les services de télésanté, faisant des soins à domicile le choix optimal pour les patients confrontés à des limitations liées à la santé qui rendent les déplacements peu pratiques. Plusieurs facteurs ont conduit de nombreux prestataires de soins de santé à mettre en œuvre la surveillance à distance des patients. Certains de ces facteurs comprennent la technologie médicale avancée, la capacité de surveiller les complications de santé dans les régions éloignées et la sensibilisation croissante à la télésanté parmi les patients et les prestataires.

Autres tendances en cours :

Transition vers des soins centrés sur le patient :L’attention croissante des prestataires de soins de santé à offrir des soins personnalisés et pratiques à domicile, en particulier pour les patients souffrant de maladies chroniques, est considérée comme l’une des tendances importantes du marché.

Avancées technologiques :La disponibilité de dispositifs médicaux à usage domestique dotés de technologies intelligentes qui se connectent directement au smartphone d’un patient, permettant ainsi aux prestataires de soins de surveiller et d’interagir avec les patients, rend les soins de santé plus accessibles.

Soutien et politiques du gouvernement :Des cadres réglementaires et des politiques de remboursement favorables stimulent la croissance du marché.

Par exemple, en juin 2022, le gouvernement indien, ministère de la Justice sociale et de l’Autonomisation, a imposé de nouvelles règles pour les prestataires de services de soins à domicile et de soins palliatifs. Conformément aux nouvelles règles, les organismes de soins à domicile peuvent être professionnellement et légalement responsables de toutes les activités liées à la prestation de services de soins à domicile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a ralenti la croissance du marché des soins de santé à domicile. Les pays développés et en développement ont observé une baisse de la demande pour ces services en raison des inquiétudes croissantes concernant la transmission des infections entre les patients et d'une réduction des interventions chirurgicales. En outre, de nombreuses agences de santé à domicile ont signalé une baisse de leurs revenus pendant la pandémie, à mesure que la demande de visites à domicile diminuait, d'autant plus que la plupart des patients avaient plus de 65 ans et couraient un risque accru de contracter l'infection.

Cependant, le marché devrait se redresser au cours de la période post-pandémique grâce à la reprise de divers établissements de santé, tels que les cabinets médicaux, les visites de soins à domicile et l'intégration de la téléconsultation, entre autres. De plus, de nombreux prestataires de services ont observé une augmentation de la demande pour ces services après la pandémie.

PROTECTIONNISME COMMERCIAL ET DYNAMIQUE DES MARCHÉS

Les tarifs douaniers et les restrictions commerciales imposés par les gouvernements de divers pays peuvent affecter la disponibilité des produits de soins à domicile. De plus, les appareils utilisés au domicile des patients remodèlent le paysage médical. À mesure que ces dispositifs font désormais partie intégrante des soins aux patients, la protection de leurs innovations par le biais de brevets devient primordiale. Les technologies exclusives, en particulier celles qui améliorent les résultats pour les patients ou optimisent les fonctionnalités des appareils, sont des candidats privilégiés à la protection par brevet.

En outre, les divergences réglementaires et les restrictions sur l’importation/exportation de dispositifs médicaux de soins à domicile peuvent avoir un impact sur la pénétration du marché mondial.

Analyse de segmentation

Par type

Adoption croissante du segment des services alimentés par les services de soins de santé à domicile Croissance

En fonction du type, le marché est segmenté en services et produits. Le segment des services est divisé en soins médicaux, soins infirmiers, physiothérapie, ergothérapie et orthophonie, soins nutritionnels et autres.

Le segment de produits est classé en segments de diagnostic, de traitement et de soins de soutien. Le segment de diagnostic est divisé en glucomètres, oxymètres de pouls, tensiomètres et autres.

De plus, le segment du traitement est divisé en soins rénaux, pompes à perfusion, soins des stomies, soins respiratoires, produits de soin des plaies et autres. Le segment des pompes à perfusion est subdivisé en pompes volumétriques, pousse-seringues, pompes en élastomère, pompes à insuline, pompes entérales et autres. D'autre part, le segment des soins de stomie est divisé en sacs et accessoires de soins de stomie. De plus, le segment des soins respiratoires est classé en nébuliseurs, concentrateurs d’oxygène et autres. En outre, le segment des produits de soin des plaies est subdivisé en pansements avancés, pansements traditionnels, thérapie des plaies par pression négative (NPWT) et autres.

De même, le segment des soins de soutien est classé en soins de mobilité, nutrition clinique, soins de continence et fournitures ménagères. Le segment des soins à la mobilité est divisé en fauteuils roulants et scooters, appareils d'aide à la marche et autres. D'autre part, le segment de la nutrition clinique est sous-catégorisé en alimentation par sonde orale, parentérale et entérale. De plus, le segment des soins de l'incontinence est subdivisé en slips et couches, alèses et doublures, etc.

Le segment des services devrait dominer le marché avec une part de 74,12 % en 2026 et devrait croître au TCAC le plus élevé entre 2026 et 2034. Cela est dû à la demande croissante de traitements à domicile. La population gériatrique augmente à un rythme notable, ce qui augmente le risque de diagnostic de maladies chroniques.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en octobre 2024, environ une personne sur six dans le monde sera âgée de 60 ans ou plus d’ici 2030. La population mondiale âgée de 60 ans et plus était de 1,00 milliard en 2020 et devrait atteindre 1,40 milliard d’ici 2030 et 2,10 milliards d’ici 2050.

En outre, l’augmentation des cas de maladies chroniques, telles que les troubles neurologiques, les troubles cardiovasculaires et les troubles de la mobilité, qui sont plus fréquents chez les personnes âgées, génère une demande de traitement à domicile.

En outre, la demande croissante des patients pour des soins postopératoires appropriés, le caractère abordable de ces services pour le groupe à revenu intermédiaire et le lancement de nouveaux services par les agences de santé à domicile sont des facteurs clés contribuant au développement du marché.

Le segment des produits devrait également connaître une croissance considérable au cours de la période de prévision. Les initiatives croissantes des principaux acteurs visant à lancer des produits innovants pour fournir des services de santé à domicile, l'adoption de produits avancés par les agences de santé à domicile et l'approbation d'une variété d'appareils par les organismes de réglementation destinés à être utilisés dans les établissements de soins à domicile augmenteront la croissance du segment.

- Par exemple, en octobre 2022, CommScope a annoncé le lancement de HomeSight, un nouveau système de soins connectés permettant la fourniture de services innovants de soins de santé et de soins à domicile à distance.

- En février 2022, CVS Pharmacy a lancé six produits de santé à domicile pour élargir sa gamme de produits de santé existante. La nouvelle gamme de produits comprend des cannes à prise confortable, des déambulateurs faciles à plier, des chaises de douche convertibles et d'autres articles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par domaine thérapeutique

Prévalence croissante du diabète et des troubles associés au diabète pour propulser les progrès du marché

En termes de domaines thérapeutiques, le marché est classé en cancer, troubles neurologiques, troubles de la mobilité, diabète, troubles cardiovasculaires, soins des plaies, troubles gastro-intestinaux, troubles respiratoires, gestion de la douleur et autres.

Le segment du diabète devrait représenter la plus grande part du marché avec une part de 24,19 % en 2026, en raison du nombre croissant de patients souffrant de maladies et de complications associées, telles que les ulcères diabétiques. Les patients diabétiques âgés qui nécessitent des hospitalisations fréquentes, souffrent de pied diabétique ou d'ulcères et ont besoin de plusieurs médicaments privilégient désormais les services de santé à domicile, car cette option est plus rentable que les soins hospitaliers. De plus, des soignants spécialement formés offrent une meilleure assistance aux patients diabétiques à domicile qu’à l’hôpital.

- Par exemple, selon la Fédération internationale du diabète, en 2021, environ 537 millions d’adultes âgés de 20 à 79 ans souffraient de diabète dans le monde. De plus, environ 40 à 60 millions de personnes souffrent de complications, telles que des problèmes de pied diabétique et de membres inférieurs.

Les troubles neurologiques constituent le deuxième segment du marché en 2023. La prévalence croissante de divers troubles neurologiques, tels que la maladie d'Alzheimer, la maladie de Parkinson, les traumatismes crâniens et autres, nécessite des soins infirmiers spéciaux, augmentant ainsi la demande pour ces services.

- Par exemple, selon les données publiées par l'Alzheimer's Association, en 2022, environ 6,5 millions de citoyens américains âgés de 65 ans et plus vivaient avec la maladie d'Alzheimer. Ce nombre devrait atteindre 12,7 millions d’ici 2050.

De plus, les services de soins de santé à domicile offrent plusieurs avantages pour la gestion des troubles neurologiques, tels que des soins personnalisés, du confort et de la familiarité, une rentabilité et une qualité de vie améliorée.

Les segments des troubles cardiovasculaires et du cancer pourraient connaître une croissance significative au cours de la période de prévision. L’incidence croissante du cancer et le fardeau croissant de divers troubles cardiovasculaires sont quelques-uns des facteurs clés favorisant la croissance du segment. De plus, diverses entreprises et organismes de soins de santé lancent des services de soins à domicile pour fournir un traitement rentable à ces troubles.

- Par exemple, en septembre 2022, Jivika Healthcare a lancé des services de chimiothérapie à domicile, ChemoAtHome, à Mumbai.

Par payeur

Adoption croissante de l’assurance publique dans les pays en développement pour propulser le progrès du marché

En fonction du payeur, le marché est segmenté en public et privé.

Le segment public devrait dominer le marché avec une part de 79,52 % en 2026, représentant la majeure partie de la part de marché mondiale des soins de santé à domicile en 2023. Le secteur public détenait la plus grande part de marché en 2023. La croissance rapide du segment est attribuée aux initiatives collectives de Medicare, Medicaid et d'autres assureurs publics pour fournir des soins de santé abordables dans des pays comme les États-Unis, l'Australie, l'Allemagne et d'autres.

- Par exemple, en Allemagne, la société publique d’assurance maladie, gesetzliche Krankenversicherung (GKV), couvre les soins de santé, et environ 89 % des Allemands sont inscrits à l’assurance maladie publique.

L’adoption croissante de l’assurance privée, en raison du montant plus élevé assuré par les compagnies d’assurance tierces et de la disponibilité de soins médicaux avancés, devrait soutenir la croissance du marché dans les années à venir.

- Par exemple, selon les données publiées par le Bureau du recensement des États-Unis, en 2021, on estime que 91,4 % de la population américaine totale bénéficiait d’une assurance maladie. 66,5% des assurés ont opté pour des régimes d'assurance privés comprenant des options basées sur l'emploi, TRICARE et autres.

Perspectives régionales du marché des soins de santé à domicile

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord:

North America Home Healthcare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par région, l'Amérique du Nord a généré un chiffre d'affaires de USD172,64milliards en 2025 et devrait dominer le marché tout au long de la période de prévision. La préférence croissante des patients pour les soins de santé à domicile en raison d'avantages tels que la confidentialité, la commodité, la rentabilité et la disponibilité du remboursement pour divers services de santé à domicile. Le marché américain devrait atteindre 159,58 milliards de dollars d’ici 2026.

De plus, la présence de fournisseurs de services clés, l’expansion des services et le lancement de produits innovants par les fabricants de dispositifs médicaux destinés à être utilisés dans les établissements et services de santé à domicile favoriseront davantage la croissance du marché.

- Par exemple, en septembre 2022, Parkland Health a lancé son programme « Hospital Care at Home » pour fournir des soins hospitaliers de haute qualité dans le confort du domicile du patient. Le programme est lancé pour réduire les coûts des soins.

Asie-Pacifique :

L’Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. En 2025, la région Asie-Pacifique représentait 72,64 milliards de dollars, soit 17,97 % du marché mondial, et devrait atteindre 78,42 milliards de dollars en 2026. Le pourcentage croissant de la population âgée dans la région, associé à l’incidence croissante des maladies chroniques parmi cette population, sont des facteurs clés contribuant au progrès du marché. De plus, la sensibilisation croissante de la population à la disponibilité et à l’abordabilité des services de santé à domicile, l’amélioration des infrastructures de santé et le lancement de diverses solutions de santé à domicile par les acteurs régionaux auront également un impact positif sur les perspectives du marché régional. Le marché japonais devrait atteindre 23,64 milliards USD d'ici 2026, le marché chinois devrait atteindre 19,94 milliards USD d'ici 2026 et le marché indien devrait atteindre 13,72 milliards USD d'ici 2026.

- Par exemple, en novembre 2021, l’hôpital Woodland a lancé des services de soins à domicile en Inde, proposant des soins infirmiers et des bilans de santé. Ces services comprennent également une visite unique d'un médecin, une consultation forfaitaire pour un maximum de cinq membres de la famille et des soins postopératoires pendant 15 jours.

Europe:

L’Europe devrait connaître une croissance considérable au cours de la période étudiée. L’Europe a enregistré une taille de marché de 112,45 milliards de dollars en 2025, capturant 27,82 % de la part de marché mondiale, et devrait atteindre 119,69 milliards de dollars en 2026. La présence de fabricants et de fournisseurs de services clés, leurs initiatives stratégiques pour élargir leurs portefeuilles de produits, un environnement propice fourni par les gouvernements pour créer de nouvelles startups de santé à domicile et une notoriété croissante dans la région sont des facteurs de croissance du marché. Le marché britannique devrait atteindre 18,05 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 31,86 milliards de dollars d'ici 2026.

L’augmentation de la population âgée en Europe est un autre facteur responsable de la croissance régionale. La population âgée a besoin de davantage de services de santé à domicile, car il lui est plus difficile d'accéder aux établissements hospitaliers.

- Par exemple, selon les données publiées en mars 2022, l’Europe compte la plus grande population âgée au monde. La proportion de personnes âgées en Europe est d'environ 19,0 %, suivie par l'Amérique du Nord et d'autres régions.

Amérique latine, Moyen-Orient et Afrique

En outre, l’Amérique latine, le Moyen-Orient et l’Afrique représentaient une part de marché comparativement plus faible en 2023. Le Moyen-Orient et l’Afrique ont contribué à hauteur de 4,22 % au marché mondial en 2025, avec une valorisation de 17,07 milliards de dollars, et devraient atteindre 17,9 milliards de dollars en 2026. Cependant, les deux régions devraient observer une croissance considérable au cours de la période de prévision. Les initiatives croissantes des gouvernements pour promouvoir ces services dans la région et le changement d’orientation des fabricants vers le lancement de produits innovants stimulent la croissance du marché. Le marché de l’Amérique latine était évalué à 29,46 milliards de dollars en 2025, soit 7,29 % du chiffre d’affaires mondial, et devrait atteindre 31 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

OMRON Corporation a dominé le marché grâce à son large portefeuille de produits pour un usage domestique

Ce marché a une forte présence de plusieurs entreprises réputées. Des organisations telles qu'OMRON Corporation, Baxter et d'autres représentaient une part importante du marché mondial en 2023. Parmi ces acteurs clés, OMRON Corporation détenait la plus grande part de marché en raison de sa large gamme d'offres de produits, tels que les appareils de surveillance de la pression artérielle,oxymètres de pouls, nébuliseurs et autres produits généralement utilisés dans les établissements de santé, y compris les établissements de soins à domicile. De plus, les initiatives stratégiques de l’entreprise visant à renforcer sa position sur le marché et à augmenter ses ventes ont contribué à la croissance de ses revenus.

- Par exemple, selon le communiqué de presse d’OMRON Corporation de décembre 2021, les ventes de tensiomètres de la société ont augmenté de 20 %, totalisant 2,4 millions d’unités vendues dans le monde.

Fresenius Kabi AG occupait également une position importante sur le marché mondial en 2023. Les initiatives croissantes de l'entreprise visant à fournir des produits et services pour les maladies rénales, le lancement de nouveaux produits à usage domestique et son solide positionnement géographique sont les facteurs clés favorisant la croissance de l'entreprise.

- En mai 2020, Fresenius Medical Care a amélioré son offre de dialyse à domicile dans la région Europe, Moyen-Orient et Afrique (EMEA) après l'acquisition de la société américaine NxStage. Cette acquisition a permis à l'entreprise d'offrir aux patients un large choix d'options de traitement à domicile.

Les autres principaux acteurs du marché sont Baxter, Masimo et Abbott. Le lancement de nouveaux produits, l'élargissement de l'offre à usage domestique, les initiatives stratégiques visant à renforcer leur présence ont contribué à leur progression sur le marché.

Liste des principaux acteurs du marché présentés dans ce rapport :

- Amedisys (États-Unis)

- Trinity Health (États-Unis)

- Groupe LHC, Inc.(NOUS.)

- Portea Medical (Inde)

- Soins de santé à domicile BAYADA(NOUS.)

- AccentCare, Inc. (États-Unis)

- Cadence Solutions, Inc. (États-Unis)

- The Pennant Group, Inc. (États-Unis)

- Abbott (États-Unis)

- Baxter(NOUS.)

- Masimo(NOUS.)

- OMRON Corporation (Japon)

- Fresenius Kabi AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024 -Abbott a reçu l'autorisation de la FDA pour deux nouveaux systèmes de surveillance continue du glucose (CGM) en vente libre, Lingo et Libre Rio, basés sur sa technologie FreeStyle Libre. Cela a diversifié l’offre de produits de l’entreprise, soutenant ainsi son expansion.

- novembre 2023 -La montre médicale W1 de Masimo a reçu l'autorisation FDA 510(k) pour une utilisation en vente libre (OTC) et sur ordonnance (Rx). Cela a élargi ses indications aux États-Unis, permettant son utilisation par les adultes à domicile, dans les hôpitaux, les cliniques et les établissements de soins de longue durée.

- avril 2023 -AccentCare a formé une coentreprise avec Memorial Hermann Health System pour combiner leurs opérations de soins à domicile et de soins palliatifs au Texas.

- décembre 2022 -Amedisys a conclu une coentreprise de soins à domicile avec l'Université de l'Arkansas pour les sciences médicales dans le but d'offrir une gamme de soins médicaux aux patients à domicile.

- novembre 2022 -Le Pennant Group, Inc. a acquis Wisconsin Home Health Provider pour fournir des services qualifiés de santé à domicile et de santé communautaire à Kenosha, Wisconsin.

- septembre 2022 -BAYADA Home Health Care a annoncé un partenariat avec Jefferson Health pour élargir l'accès aux soins à domicile tout en améliorant l'expérience des patients à Philadelphie.

- septembre 2022 -LHC Group, Inc. a annoncé son partenariat avec le système médical de l'Université du Maryland pour fournir des services de santé avancés à domicile dans une vaste zone du Maryland.

- Août 2022 -Baxter a reçu l'approbation pour son pousse-seringue Novum IQ avec le logiciel de sécurité Dose IQ, ce qui permettra d'élargir son offre de produits.

- janvier 2022 -OMRON Corporation a lancé ses services de surveillance à distance des patients à l'échelle mondiale, connectant les tensiomètres à une application mobile avancée. Les services incluent VitalSight aux États-Unis, Hypertension Plus au Royaume-Uni et HeartVoice à Singapour.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit des informations qualitatives et quantitatives sur l’analyse du marché, la taille du marché et le taux de croissance pour tous les segments du marché. Parallèlement à cela, le rapport propose un aperçu mondial et une analyse détaillée de la dynamique du marché régional et du paysage concurrentiel. Diverses informations clés présentées dans le rapport incluent la prévalence des maladies chroniques – pour les pays/régions clés, les statistiques sur le vieillissement de la population – pour les pays/régions clés, les lancements de nouveaux produits et les développements clés de l’industrie – fusions, acquisitions et partenariats au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de11,28%de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par domaine thérapeutique

|

|

|

Par payeur

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des soins de santé à domicile devrait passer de 432,01 milliards de dollars en 2026 à 1 015,51 milliards de dollars d’ici 2034.

L'Amérique du Nord a dominé le marché des soins de santé à domicile avec une part de marché de 42,71 % en 2025. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison des changements démographiques et de l'adoption du numérique.

Le marché des soins de santé à domicile devrait croître à un taux de croissance annuel composé (TCAC) de 11,28 % au cours de la période de prévision, selon les rapports de Fortune Business Insights.

En fonction du type, le segment des services dominera le marché.

Les principales tendances incluent l’adoption rapide des technologies (télésanté, IoMT, IA), la télémédecine améliorée par la logistique, les dispositifs de surveillance à distance et les modèles de soins axés sur le numérique.

Les principaux acteurs dominant le marché sont Enhabit (4e aux États-Unis), Cera Care (services numériques britanniques), Philips, GE Healthcare, Abbott, Philips et ResMed.

Les outils d'IA comme ceux d'Aide Health optimisent la planification, l'acheminement des cliniciens et l'engagement des patients, améliorant ainsi considérablement l'efficacité des prestataires de soins de santé à domicile.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 245

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés