Taille du marché de la sécurité intérieure et de la gestion des urgences, part et analyse de l’industrie, par système (modélisation et simulation, système de communication, système de sauvetage et de récupération, système de renseignement et de surveillance, système de détection et de surveillance), par service (cybersécurité, sécurité CBRNE, sécurité aérienne, sécurité maritime, application de la loi et collecte de renseignements, sécurité des infrastructures critiques, services de risque et d’urgence, sécurité des frontières), par utilisateur final (sécurité intérieure, services médicaux d’u

APERÇUS CLÉS DU MARCHÉ

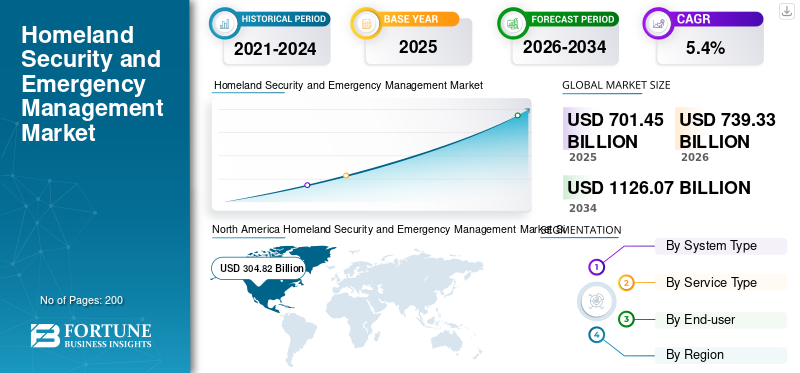

La taille du marché mondial de la sécurité intérieure et de la gestion des urgences était évaluée à 701,45 milliards de dollars en 2025 et devrait passer de 739,33 milliards de dollars en 2026 à 1 126,07 milliards de dollars d’ici 2034, soit un TCAC de 5,40 % entre 2026 et 2034. L’Amérique du Nord a dominé le marché de la sécurité intérieure et de la gestion des urgences avec une part de marché de 43,46 %. en 2025.

L'objectif principal de Homeland Security & Emergency Management (HSEM) est de développer des stratégies critiques et de gérer les ressources pour protéger les personnes et les infrastructures. Pour reconnaître les risques majeurs, analyser les informations et répondre aux catastrophes et aux urgences, les services de sécurité intérieure et de gestion des urgences se concentrent sur le développement des compétences et des aptitudes avancées nécessaires à l’apprentissage et à la mise en œuvre dans des situations réelles. En outre, l'administration des responsabilités civiles et les réglementations relatives à la sécurité intérieure feront partie de ce processus. Les préoccupations croissantes en matière de sécurité parmi les nations devraient stimuler la croissance du marché mondial de la sécurité intérieure et de la gestion des urgences.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la sécurité intérieure et de la gestion des urgences

Taille du marché :

- Valeur 2025 : 701,45 milliards USD

- Valeur 2026 : 739,33 milliards USD

- Valeur prévue pour 2034 : 1 126,07 milliards USD, avec un TCAC de 5,4 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord détenait la plus grande part, soit 43,46 % en 2025.

- Le segment de la cybersécurité devrait détenir une part de 19 % en 2025

- Le segment des services médicaux d'urgence devrait générer 173,5 milliards de dollars de revenus d'ici 2025.

Faits saillants du pays :

- Japon : le marché de la sécurité intérieure et de la gestion des urgences devrait atteindre 26,47 milliards de dollars d'ici 2025

- Chine : devrait connaître un fort TCAC de 5,3 % au cours de la période de prévision

- L'Europe devrait connaître une croissance à un TCAC de 5,9 % au cours de la période de prévision.

TENDANCES du marché de la sécurité intérieure et de la gestion des urgences

Face à une demande croissante, le Big Data continue d’alimenter la croissance de l’apprentissage automatique et de l’IA

Plusieurs techniques d'exploration de données concernant les informations sur la sécurité intérieure, par exemple l'exploration de textes et la modélisation prospective, sont utilisées par l'analyse Big Data. Ils aident à extraire des activités en temps opportun et soutiennent la prise de décision dans le cadre des stratégies des prestataires de services de sécurité intérieure et d'urgence.

Par exemple, en juin 2023, la division Intelligence & Homeland Security de General Dynamics Information Technology (GDIT) a remporté le contrat pour développer un service logiciel et un spectre complet. cybersécurité. En outre, dans le cadre de ce contrat, la société vise à permettre aux décideurs politiques, aux analystes et aux décideurs d'analyser et de synthétiser en toute sécurité des données complexes pour soutenir une variété de missions critiques.

- L’Amérique du Nord a connu une croissance du marché de la sécurité intérieure et de la gestion des urgences, passant de 232,83 milliards de dollars en 2021 à 260,33 milliards de dollars en 2022.

De plus, IBM et Hewlett-Packard Enterprise stockent de grandes quantités de détails sur les clients et de données gouvernementales et militaires dans leurs bases de données. Avec l’aide de l’analyse du Big Data, les données de sécurité intérieure peuvent être triées, extraites, traitées, puis stockées selon les besoins. Cela contribue à améliorer le processus décisionnel global, la planification intelligente du réseau, l’expérience client et à réduire les obstacles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Menaces terroristes croissantes et guerre contre les risques biologiques pour favoriser la croissance du marché

L’instabilité croissante à travers le monde due à la multiplication des attaques terroristes et des activités criminelles a conduit le secteur militaire à se préoccuper de plus en plus des situations d’urgence. Ces actions rendent impérative la mise en place de procédures de gestion des urgences pour les situations critiques telles que les accidents impliquant des matières dangereuses, les explosions chimiques ou les troubles civils. Les situations critiques comprennent également les attaques intentionnelles telles que les détonations d’explosifs, les produits chimiques industriels toxiques, les perturbations biologiques, les catastrophes locales, les épidémies pandémiques et les incidents radiologiques et nucléaires. En outre, les attaques à risque biologique ou bioterrorisme sont un acte de libération de bactéries, de virus, de toxines et d'agents nocifs modifiés par l'homme qui ont un impact sur les personnes et les infrastructures.

Les terroristes du monde entier commettent de plus en plus ces crimes transnationaux organisés pour générer des fonds et acquérir un soutien logistique pour mener des activités terroristes transfrontalières et d'autres actes de violence visant à nuire aux citoyens. Plusieurs gouvernements et organisations de sécurité attendent avec impatience de mettre en œuvre des mesures de sécurité et divers systèmes et solutions de prévention et de gestion des incidents. Ces solutions devraient aider à détecter et à évaluer les matières biologiques, radiologiques, chimiques, nucléaires ou explosives, minimisant ainsi les risques de catastrophes.

Demande croissante de programmes et d’opérations de sensibilisation à la situation et à la sécurité et de modernisation des services d’urgence pour propulser la croissance du marché

La connaissance de la situation donne naissance à la capacité des commandants à traiter, identifier et analyser les systèmes d'information critiques liés à un scénario d'urgence lors de situations critiques. Cela catalysera la demande de systèmes tels que les radars, les caméras de surveillance, les drones, etc. En janvier 2023, selon les États-Unis, le programme Apex Next Generation First Responder (NGFR) a travaillé avec les premiers intervenants dans tout le pays pour garantir que leur technologie tout en répondant à une urgence les maintient mieux protégés, connectés et pleinement conscients.

En octobre 2019, l'assistant pour comprendre les données par le raisonnement, l'extraction et la synthèse (AUDREY) a été développé en collaboration avec des organisations américaines et canadiennes pour améliorer la communication et la prise de décision futures des premiers intervenants. Une démonstration et une mise à jour sur les progrès de l'initiative dans l'utilisationIntelligence artificielle (IA)et des technologies de connaissance de la situation pour aider les ambulanciers paramédicaux ont été fournies aux membres du conseil du comté de Hastings et aux dignitaires de la région locale.

FACTEURS DE RETENUE

La lenteur de la mise en œuvre de la sécurité et le manque de mesures proactives pourraient entraver la croissance du marché

L’un des défis majeurs rencontrés par les entreprises de solutions de sécurité est la lenteur du processus de mise en œuvre des systèmes et solutions de sécurité intérieure. Les préoccupations en matière de confidentialité sont importantes pour les gouvernements dès les premières phases de l’introduction d’un système de numérisation et de reconnaissance faciale. Les protestations publiques incitent également les gouvernements à prendre des décisions et à adopter rapidement des systèmes et des solutions de sécurité intérieure. Une action rapide joue un rôle important dans la protection d’un pays contre la menace d’un danger imminent. Par exemple, les cybersolutions reposent sur la collecte de renseignements grâce à une surveillance continue des réseaux.

Le manque de mesures proactives, notamment en matière de cybersécurité et d’intervention d’urgence, est la principale raison du manque d’approvisionnement et de mise en œuvre proactifs. En février 2022, selon le Département américain de la Sécurité intérieure (DHS), les trois lacunes fondamentales des départements étaient le manque d'expertise technologique, de gestion de la chaîne d'approvisionnement et de savoir-faire en matière de sécurité, exacerbés par des responsables inexpérimentés.

SEGMENTATION

Par analyse du système

La croissance du segment des systèmes de détection et de surveillance tirée par le déploiement croissant de produits dans les systèmes militaires

Sur la base du système, le marché est segmenté en modélisation et simulation, système de communication, systèmes de sauvetage et de récupération, système de renseignement et de surveillance, système de détection et de surveillance, système d’armes, commandement et contrôle, etc.

Le segment des systèmes de détection et de surveillance a dominé la plus grande part de marché en 2022. Cela est dû à l’utilisation majeure de ce système dans la majorité des équipements et systèmes militaires.

Le segment du commandement et du contrôle devrait connaître la croissance la plus rapide au cours de la période de prévision. Les fonctionnalités des systèmes de commandement et de contrôle aident le soldat à prendre des décisions et soutiennent le travail intégré. Il s'agit notamment des points de contrôle opérationnels, des systèmes de planification de mission des aéronefs et des plans de mission stratégique.

Le segment de la modélisation et de la simulation devrait connaître une croissance significative dans le secteur de la sécurité intérieure et de la gestion des urgences au cours de la période d'étude. Cela est dû aux investissements continus en R&D dans les systèmes de sécurité de modélisation et de simulation.

De même, le segment des systèmes de communication devrait croître à un rythme substantiel au cours de la période d’étude. Cela est dû aux préoccupations croissantes en matière de sécurité aux frontières et aux communications militaires lors d’opérations majeures. La demande croissante de sécurité pour les infrastructures militaires dans un contexte de problèmes de sécurité devrait propulser la croissance du segment des systèmes de renseignement et de surveillance.

Par analyse de service

La croissance du segment de la sécurité CBRNE est tirée par l'augmentation des dépenses de défense

Sur la base du service, le marché est classé en cybersécurité, sécurité aérienne, sécurité CBRNE,sécurité maritime, application de la loi et collecte de renseignements, sécurité des infrastructures critiques, services de gestion des risques et d'urgence, sécurité des frontières, etc.

Le segment de la sécurité CBRNE détenait la plus grande part de marché en 2022. Cette croissance est due à l’augmentation des dépenses de défense consacrées à la planification et à la protection des systèmes de guerre modernes. Par exemple, en février 2023, le ministère américain de la Défense a attribué un contrat de 13,3 millions de dollars à Teledyne FLIR Defence, qui fait partie de Teledyne Technologies Incorporated, pour étendre la capacité de son système aérien sans pilote R80D Skyhawk à effectuer de manière autonome des missions de reconnaissance chimiques, biologiques, radiologiques et nucléaires.

De plus, en décembre 2022, le National Strategic Research Institute (NSRI) a lancé un nouvel enseignement et une nouvelle formation académiques tous risques pour les interventions chimiques, biologiques, radiologiques, nucléaires et explosives (CBRNE) à l'Université du Nebraska. Le contrat comprend la désignation du NSRI par le ministère de la Défense en tant que centre de recherche affilié à une université (UARC), et toutes les agences gouvernementales fédérales ayant des missions liées aux CBRNe peuvent accélérer les exercices de formation.

Le segment de l’application de la loi et de la collecte d’informations devrait connaître la croissance la plus rapide au cours de la période de prévision. Cela est dû au besoin croissant de systèmes de surveillance et d’information de la part des gouvernements de plusieurs pays et des agences de renseignement. De plus, FLIR Systems Inc. propose des solutions de sécurité intérieure dotées de capacités et de fonctionnalités telles que des systèmes de gestion vidéo et des caméras de sécurité panoramiques qui permettent aux agents de sécurité publique de recevoir des mises à jour d'informations en temps réel. Ainsi, ce segment devrait croître au rythme le plus rapide au cours de la période de prévision. Le segment de la cybersécurité devrait détenir une part de 19 % en 2025.

Par analyse de l'utilisateur final

Le segment de la sécurité intérieure dirige le marché en raison d’une sensibilisation et d’un investissement croissants en matière de sécurité

En fonction de l'utilisateur final, le marché est classé en sécurité intérieure, services médicaux d'urgence, services de lutte contre les incendies, recherche et sauvetage, ainsi que sécurité privée et périmétrique. Le segment de la sécurité intérieure présentait la plus grande part de marché en 2022. En raison de l’augmentation des dépenses de sécurité des pays émergents, la croissance du segment devrait représenter une expansion substantielle au cours de la période de prévision. Par exemple, en juillet 2022, le département américain de la Sécurité intérieure et la Transportation Security Administration (TSA) ont attribué un contrat à Accenture Federal Services pour fournir une large gamme de solutions informatiques pour prendre en charge le système de vol sécurisé de la TSA.

On estime que le segment des services médicaux d’urgence est celui qui connaît la croissance la plus rapide entre 2023 et 2030 dans le secteur de la sécurité intérieure et de la gestion des urgences, en raison de l’augmentation des investissements dans les services médicaux. Au milieu de la pandémie de COVID-19, les économies émergentes du monde entier se sont concentrées sur les services médicaux destinés aux secouristes afin de freiner la propagation du virus. Par exemple, en avril 2023, RED Health Air Ambulance Services, anciennement connu sous le nom d'AirRED Guardian, a lancé des services d'ambulance aérienne via plus de 25 avions dans plus de 550 villes en Inde. La technologie médicale de pointe, les parcours cliniques et une équipe de professionnels qualifiés en soins intensifs sont à la disposition de chaque ambulance aérienne. Le segment des services médicaux d’urgence devrait générer 173,5 milliards de dollars de revenus d’ici 2025.

- Le segment des services médicaux d’urgence devrait détenir une part de 22,76 % en 2022.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

ANALYSE RÉGIONALE

Le marché mondial est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, en Afrique et en Amérique latine.

North America Homeland Security and Emergency Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valorisation de 304,82 milliards de dollars en 2025 et de 321,28 milliards de dollars en 2026. Cela peut être attribué aux dépenses élevées des États-Unis pour la mise à niveau des solutions et des systèmes de sécurité au cours des dernières années. De plus, des fabricants clés, tels que Northrop Grumman Corporation, Raytheon Technologies Corporation et Lockheed Martin Corporation, stimulent la croissance du marché aux États-Unis. Au Canada, l'adoption croissante de technologies avancées dans les solutions de sécurité et la demande croissante de systèmes de communication stimulent la croissance du marché. Par exemple, en juillet 2023, en réponse à sept besoins technologiques en matière de sécurité intérieure, le programme de recherche sur l'innovation dans les petites entreprises du DHS a attribué 20 contrats de recherche à des PME entrepreneuriales d'une valeur de 3,2 millions de dollars. Un programme a été développé pour répondre aux besoins des composants du DHS en matière de recherche et développement.

Europe

L’Europe est devenue la région à la croissance la plus rapide en 2022 en raison de l’invasion russe en cours de l’Ukraine. L’Allemagne, la France, la Pologne, l’Italie et le Royaume-Uni augmentent leurs budgets de sécurité intérieure pour renforcer leurs capacités de sécurité. Augmenter les investissements dans la modernisation de leurs forces intérieures, acquérir des technologies de pointe et améliorer leur niveau de préparation pour répondre efficacement à toute menace potentielle dans la région.

- L’Europe devrait connaître une croissance à un TCAC de 5,9 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l'Asie-Pacifique est sur le point de prospérer en raison de l'augmentation des investissements et des budgets consacrés aux dépenses intérieures et de la modernisation de la sécurité en Inde et en Corée du Sud. En outre, la croissance du marché est soutenue par un nombre croissant de conflits bilatéraux, d’urgences médicales et de cybercriminalité. Les petites et moyennes entreprises en Chine connaissent également une demande croissante de solutions et de systèmes de cybersécurité, ce qui propulse ce marché. La région devrait connaître une demande à long terme pour ce produit.

- Le marché de la sécurité intérieure et de la gestion des urgences au Japon devrait atteindre 26,47 milliards de dollars d'ici 2025.

- La Chine devrait connaître un fort TCAC de 5,3 % au cours de la période de prévision.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative au cours des prochaines années, compte tenu du grand nombre de fournisseurs et de distributeurs de solutions de sécurité et de gestion dans la région. De même, l’Amérique latine devrait bénéficier d’investissements accrus dans la modernisation des solutions de sécurité aux niveaux local et national et s’attend à une croissance significative du marché dans la région au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les fusions, acquisitions et partenariats pour obtenir un avantage concurrentiel

Le paysage concurrentiel du marché reflète la domination d'acteurs sélectionnés tels que Lockheed Martin Corporation, Teledyne FLIR LLC, Thales Group et BAE Systems plc. Un portefeuille de produits diversifié de solutions de sécurité intérieure, ainsi que des investissements accrus en R&D et en acquisitions stratégiques, sont des facteurs cruciaux responsables de la domination de ces entreprises. Les entreprises opérant dans le secteur de la sécurité intérieure et de la gestion des urgences adoptent des stratégies de croissance organique et inorganique telles que des fusions et acquisitions et le lancement de nouveaux produits.

Liste des principales entreprises profilées :

- BAE Systems Plc (Royaume-Uni)

- CACI International Inc. (États-Unis)

- Collins Aerospace (États-Unis)

- Elbit Systems Ltd. (Israël)

- Société Dynamique Générale(NOUS.)

- L3Harris Technologies Inc. (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- SAAB AB (Suède)

- Groupe Thalès(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2022 –Le département américain de la Sécurité intérieure a attribué un contrat à Sev1Tech pour la fourniture de services de technologie de l'information (TI), d'ingénierie, de gestion de programmes, de C5ISR et d'intégration et de support de systèmes de cybersécurité pour les services de soutien à l'ingénierie et aux opérations d'entreprise (CEEOSS) du ministère de la Sécurité intérieure (DHS). L'accord était évalué à environ 48 millions de dollars.

- Juin 2022 -La Direction des sciences et technologies (S&T) du Département de la sécurité intérieure (DHS) a attribué un total de 4,5 millions de dollars en contrats de recherche compétitifs à 30 petites entreprises à travers les États-Unis. La somme a été accordée pour la participation à la phase I du programme de recherche sur l'innovation dans les petites entreprises (SBIR) du DHS.

- Mai 2022 –La direction des sciences et technologies (S&T) du ministère de la Sécurité intérieure (DHS) a attribué à Amentum un contrat de cinq ans. Le contrat de 48 millions de dollars visait à développer et à déployer des capacités technologiques avancées et des prototypes pour contrer les menaces multidomaines émergentes. Ce contrat a été attribué dans le cadre du Centre d'analyse des informations du ministère de la Défense (DOD IAC).

- Mars 2022 -La Direction des sciences et technologies (S&T) du Département de la sécurité intérieure (DHS) a attribué un contrat de cinq ans à livraison indéfinie et quantité indéfinie (IDIQ) à la RAND Corporation (RAND) pour la poursuite du fonctionnement du Centre d'analyse opérationnelle de la sécurité intérieure (HSOAC). Le Centre de recherche et de développement financé par le gouvernement fédéral (FFRDC) continuerait de fournir des études et des analyses jusqu'au 23 mars 2027, avec une limite de commande maximale de 495 millions de dollars.

- Février 2022 –La filiale de l'entrepreneur fédéral Peraton Inc., Perspecta Engineering Inc., a décroché un contrat potentiel de près de 2,69 milliards de dollars sur dix ans pour aider le département américain de la Sécurité intérieure. Dans le cadre du contrat, Peraton apportera son assistance aux services de support à l'optimisation des centres de données et du cloud, en fournissant des technologies de l'information et d'autres services professionnels pertinents pour automatiser, optimiser et moderniser l'environnement informatique hybride du DHS.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu de la demande de tendances et met en évidence les principaux développements du secteur et le paysage concurrentiel. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par système

|

|

Par service

|

|

|

Par utilisateur final

|

|

|

Régions

|

Questions fréquentes

Selon l’étude de Fortune Business Insights, la taille du marché était de 701,45 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,4 % au cours de la période de prévision (2026-2034).

Sur la base du système, le segment des systèmes de détection et de surveillance devrait dominer le marché.

Certains des principaux acteurs du marché sont Lockheed Martin Corporation, Northrop Grumman Corporation, BAE System plc et CACI International Inc.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés