Taille du marché de l’imagerie thermique, part et analyse de l’industrie par type (portable et fixe/monté), par technologie (refroidie, non refroidie), par produit (caméra thermique, lunettes thermiques, module thermique), par longueur d’onde (infrarouge à ondes courtes (SWIR), infrarouge à ondes moyennes (MWIR)), par application (surveillance des frontières, ciblage des véhicules, C-UAS), par vertical (aérospatiale et défense, application de la loi, soins de santé, automobile) et prévisions régionales, 2026-2034

Taille du marché de l’imagerie thermique et aperçu de l’industrie

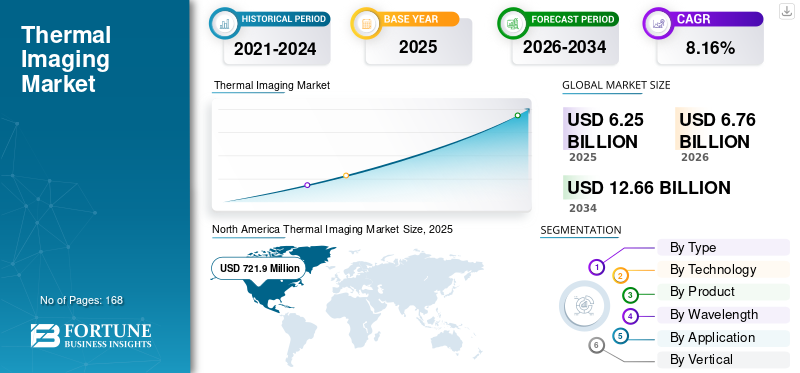

La taille du marché mondial de l’imagerie thermique était évaluée à 6,25 milliards USD en 2025. Le marché devrait passer de 6,76 milliards USD en 2026 à 12,66 milliards USD d’ici 2034, avec un TCAC de 8,16 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'imagerie thermique, représentant une part de marché de 31,8 % en 2025. La modernisation de la défense, les exigences de sécurité industrielle, l'adoption de diagnostics de santé, l'intégration de capteurs automobiles et l'expansion de l'infrastructure de surveillance mondiale stimulent la croissance de cette industrie.

La croissance du marché est principalement tirée par la demande croissante de solutions avancées d’imagerie thermique dans les secteurs verticaux d’utilisation finale, notamment l’armée et la défense, la fabrication, ainsi que les soins de santé et les sciences de la vie. À cela s’ajoute la pénétration croissante de systèmes avancés d’aide à la conduite (ADAS)et la demande croissante de capteurs de température sans fil devraient stimuler la croissance du marché au cours de la période de prévision.

Le marché de l'imagerie thermique continue de se développer à mesure que la détection infrarouge devient partie intégrante de la sûreté, de la sécurité, des diagnostics et de l'automatisation dans les domaines civil et militaire. Les systèmes d'imagerie thermique convertissent les différentiels de chaleur en données visuelles, permettant une visibilité dans des conditions de faible luminosité, d'obscurité ou de visibilité nulle. Cet avantage fonctionnel positionne l’imagerie thermique comme une technologie de détection essentielle à la mission plutôt que comme une amélioration discrétionnaire. En conséquence, la croissance de la taille du marché de l’imagerie thermique reste structurellement soutenue dans plusieurs secteurs verticaux.

Les applications de défense et de sécurité restent fondamentales. La surveillance des frontières, le ciblage des véhicules et les systèmes aériens sans pilote (C-UAS) s'appuient fortement sur l'imagerie thermique pour détecter, classer et suivre les menaces, quels que soient l'éclairage ou les conditions météorologiques. Les gouvernements continuent de moderniser les systèmes de surveillance et de connaissance de la situation, soutenant ainsi la demande de technologies thermiques refroidies et non refroidies. Ces programmes d'approvisionnement contribuent à maintenir la stabilité à long terme de la part de marché de l'imagerie thermique parmi les fournisseurs établis.

L’adoption commerciale et industrielle élargit la base de demande. Dans les systèmes automobiles, l’imagerie thermique prend en charge les systèmes avancés d’aide à la conduite et les capacités de vision nocturne. Dans le domaine de la santé, l’imagerie infrarouge permet le contrôle de la température sans contact, l’évaluation vasculaire et la détection de l’inflammation. Les utilisateurs industriels utilisent des caméras thermiques pour la maintenance prédictive, les inspections électriques et la surveillance des processus, réduisant ainsi les temps d'arrêt et les risques de sécurité. Ces applications étendent l’industrie de l’imagerie thermique au-delà de la dépendance traditionnelle en matière de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’évolution technologique façonne la dynamique concurrentielle. Les progrès réalisés dans le domaine des microbolomètres non refroidis réduisent les coûts et la taille, favorisant ainsi leur adoption sur le marché de masse. Dans le même temps, les systèmes infrarouges refroidis restent pertinents là où la portée, la sensibilité et la précision sont primordiales. Les acheteurs évaluent de plus en plus les systèmes en fonction de la résolution, de la sensibilité, de la compatibilité des longueurs d'onde et de l'intégration logicielle, plutôt que de se fier uniquement au matériel.

Les tendances du marché de l’imagerie thermique reflètent une diversification plutôt qu’une substitution. La Défense maintient ses volumes et ses marges, tandis que les segments de l'automobile, de la santé et de l'industrie génèrent une croissance supplémentaire. Les fournisseurs capables d’équilibrer performances, rentabilité et conformité réglementaire assureront des positions durables à mesure que l’imagerie thermique s’intégrera dans les écosystèmes de détection mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’imagerie thermique

- Taille du marché en 2025 : 6,25 milliards de dollars

- Taille du marché en 2026 : 6,76 milliards de dollars

- Taille du marché prévue pour 2034 : 12,66 milliards de dollars

- TCAC : 8,16 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’imagerie thermique avec une part de 31,8 % en 2025.

- Le segment réfrigéré représentait la plus grande part de marché.

- Le segment des ordinateurs de poche devrait connaître la croissance la plus rapide au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord est en tête du marché mondial avec 721,9 millions de dollars, soutenu par la modernisation de la défense, les investissements dans la sécurité industrielle et l'adoption des soins de santé.

Europe

L’Europe devrait conserver une part de marché significative, tirée par la demande croissante d’applications de sécurité et de surveillance.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une forte croissance en raison de l’augmentation des dépenses militaires et de l’adoption croissante de technologies avancées d’imagerie thermique.

NOUS.

La croissance du marché est tirée par les investissements dans la modernisation de la défense, l’automatisation industrielle et la sécurité publique.

Japon

Le marché est soutenu par l’innovation dans les domaines de l’imagerie thermique de précision, des systèmes de sécurité automobile et de la maintenance prédictive industrielle.

En savoir plus

TENDANCES du marché de l’imagerie thermique

La caméra thermique est largement utilisée pour mesurer la température corporelle afin d'aider à contrôler la propagation des maladies

La pandémie de COVID-19 a créé une demande importante de solutions d’imagerie thermique dans divers secteurs, notamment les soins de santé, les sciences de la vie, les transports et autres. Plusieurs entreprises et installations mettent en œuvre des systèmes de contrôle de la température dans leurs espaces pour réduire la propagation des maladies.

La police chinoise utilise des caméras thermiques et des lunettes pour identifier les piétons présentant des températures élevées. Même la police de Dubaï utilise des casques thermiques intelligents basés sur l’IA pour scanner et identifier les personnes ayant une température corporelle élevée. Alors que plusieurs pays commencent à assouplir les mesures de confinement liées au COVID-19, les entreprises se tournent vers les produits comme outil de dépistage de la fièvre pour protéger le personnel et les clients des virus. Le marché de l'imagerie thermique en Amérique du Nord est passé de 683,7 millions de dollars en 2018 à 721,9 millions de dollars en 2019.

- Par exemple, en avril 2020, le géant du commerce électronique Amazon a installé des caméras thermiques équipées de cette technologie dans six installations américaines situées à Seattle et à Los Angeles pour surveiller la santé de ses employés.

La technologie thermique non refroidie continue de gagner du terrain en raison de la baisse des coûts et de l'amélioration de la résolution. Les progrès dans la fabrication des microbolomètres permettent le développement de dispositifs plus petits, plus légers et plus économes en énergie, prenant en charge les applications dans les environnements portables et automobiles.

La fusion de capteurs représente une tendance clé, car l’imagerie thermique est de plus en plus intégrée aux caméras visibles, aux radars et aux analyses basées sur l’intelligence artificielle. Cette fusion améliore la classification des objets et la connaissance de la situation, notamment dans les systèmes autonomes et de surveillance. La différenciation basée sur les logiciels gagne en importance. Le traitement des images, l'analyse et l'informatique de pointe améliorent la précision de la détection et réduisent la charge de travail des opérateurs. Les fournisseurs qui investissent dans des plates-formes logicielles embarquées renforcent leur positionnement concurrentiel.

La miniaturisation façonne également les tendances du marché. Les modules thermiques compacts permettent une intégration dans des drones, des véhicules et des appareils médicaux portables. Cette tendance élargit les cas d’utilisation sans compromettre les performances. Dans diverses applications, les acheteurs délaissent le matériel autonome pour se tourner vers les solutions de détection intégrées. L’imagerie thermique est de plus en plus utilisée comme composant d’architectures de perception et de surveillance plus larges.

Moteurs de croissance du marché de l’imagerie thermique

Prolifération des caméras thermiques pour la gestion de la surveillance des frontières afin de propulser la croissance du marché

La croissance du marché est attribuée à l’adoption croissante de caméras thermiques avancées dans les secteurs militaire et de la défense, qui répondent à la demande d’opérations de combat et de patrouilles nocturnes. Ces caméras peuvent identifier des cibles à très longue distance, même dans de mauvaises conditions météorologiques. Dans la surveillance des frontières, des équipements tels que des jumelles, des monoculaires et des véhicules militaires sont utilisés pour la surveillance périmétrique, ainsi que des tourelles télécommandées.

- Par exemple, en mars 2020, FLIR Systems, Inc. a lancé un système de surveillance de milieu de gamme haute définition appelé « Ranger HDC MR » pour détecter les activités illégales même dans des conditions météorologiques dégradées.

La modernisation de la défense et de la sécurité reste le moteur le plus influent du secteur de l’imagerie thermique. Les forces armées et les agences frontalières s'appuient sur l'imagerie thermique pour une surveillance continue, l'acquisition de cibles et la détection des menaces dans des conditions défavorables. Les investissements en cours dans les systèmes de contrôle des frontières, de sécurité maritime et de lutte contre les drones soutiennent directement une demande soutenue de capteurs thermiques hautes performances.

Les exigences en matière de sécurité industrielle et de maintenance accélèrent encore l’adoption. L'imagerie thermique permet une détection précoce des composants en surchauffe, des défauts électriques et des contraintes mécaniques. Les services publics, les usines de fabrication et les opérateurs énergétiques utilisent des caméras thermiques pour minimiser les pannes imprévues et améliorer la sécurité des travailleurs. Cette proposition de valeur préventive continue de justifier les dépenses d’investissement même dans un contexte d’incertitude économique plus large.

L’intégration automobile représente un moteur structurel croissant. L'imagerie thermique prend en charge les systèmes de vision nocturne et la détection des piétons, en particulier dans les plates-formes de véhicules haut de gamme et autonomes. Alors que les cadres réglementaires mettent l’accent sur l’utilisation de systèmes de sécurité avancés, les capteurs thermiques gagnent en pertinence en complément des radars et des caméras visibles.

L’adoption des soins de santé renforce la dynamique du marché. L'imagerie diagnostique sans contact réduit le risque d'infection et favorise la détection précoce de troubles circulatoires ou inflammatoires. Les hôpitaux et les cliniques considèrent de plus en plus l’imagerie thermique comme un outil de diagnostic supplémentaire plutôt que comme une nouveauté à des fins de dépistage. Ensemble, ces facteurs reflètent un marché fondé sur la nécessité fonctionnelle. L’imagerie thermique répond aux défis de visibilité, de sécurité et de diagnostic que les capteurs conventionnels ne peuvent pas résoudre de manière fiable, ancrant ainsi la croissance du marché à long terme.

FACTEURS DE RETENUE

Restrictions à l'exportation imposées sur ces produits pour limiter la croissance du marché

Les produits d’imagerie thermique ont toujours eu un problème de sensibilité à l’exportation. L'exportation de caméras thermiques et infrarouges vers certains pays est limitée par le gouvernement américain, et ces restrictions à l'exportation relèvent de la réglementation internationale sur le trafic d'armes (ITAR). Certaines caméras relèvent de codes ECCN (Export Control Classification Number) spécifiques, qui sont régis par le Bureau of Industry and Security, une agence du département américain du Commerce. Les entreprises manufacturières doivent suivre toutes les règles et réglementations imposées par le gouvernement ; sinon, ils devront payer une énorme pénalité.

- Par exemple, en mai 2018, FLIR Systems Inc., les systèmes infrarouges et d'imagerie, ont été accusés d'avoir violé la réglementation sur le trafic international d'armes (ITAR) et la loi sur le contrôle des exportations d'armes (AECA). L'entreprise a été frappée de 30 millions de dollars de sanctions civiles pour cette affaire majeure de conformité des exportations.

Cela pourrait ralentir l'adoption de ces appareils, tels que les caméras thermiques et les oscilloscopes, sur le marché.

Le coût élevé du système reste un frein persistant, en particulier pour les technologies d'imagerie thermique refroidie. L'optique de précision, le refroidissement cryogénique et les matériaux de détection avancés font monter les prix, limitant l'adoption par les utilisateurs industriels de la défense et haut de gamme. Les contraintes budgétaires peuvent retarder les cycles d’approvisionnement, en particulier dans les économies émergentes.

Les contrôles réglementaires influencent également l’accessibilité du marché. Les restrictions à l’exportation de capteurs thermiques haute résolution compliquent la planification des ventes internationales et de la chaîne d’approvisionnement. Les exigences de conformité ajoutent des frais administratifs et limitent les marchés adressables pour certains fournisseurs.

Des limitations techniques persistent dans certains cas d’utilisation. L'imagerie thermique ne fournit pas de détails visuels fins ni de différenciation des couleurs, nécessitant une intégration avec des capteurs à spectre visible pour une connaissance complète de la situation. Cette dépendance augmente la complexité du système et le coût total de possession.

Dans le domaine de la santé, l’incertitude du remboursement ralentit l’adoption. Bien que l’imagerie thermique offre une valeur diagnostique, des cadres d’approbation réglementaire et de remboursement incohérents limitent une intégration clinique généralisée. Ces contraintes n’annulent pas la croissance du marché mais façonnent le comportement d’achat. Les acheteurs donnent la priorité à une justification opérationnelle claire, à la transparence des coûts du cycle de vie et à l’alignement réglementaire avant de s’engager dans des déploiements à grande échelle.

Opportunités de marché

Les systèmes de sécurité automobile présentent une opportunité de croissance significative. À mesure que les systèmes avancés d’aide à la conduite évoluent vers l’autonomie, l’imagerie thermique offre une détection complémentaire pour les scénarios de faible visibilité. Une adoption plus large au-delà des véhicules haut de gamme pourrait augmenter considérablement la taille du marché.

Les diagnostics médicaux restent sous-pénétrés. La normalisation des protocoles cliniques et des cadres de remboursement pourrait accélérer leur adoption dans les hôpitaux et les établissements de soins ambulatoires. La nature non invasive de l’imagerie thermique s’aligne sur les tendances en matière de soins préventifs.

L'automatisation industrielle crée des opportunités supplémentaires. L'intégration avec les plateformes de maintenance prédictive et les jumeaux numériques augmente la valeur au-delà de l'inspection, positionnant l'imagerie thermique comme une entrée analytique plutôt que comme un outil autonome. Les marchés émergents offrent un potentiel à long terme. L’expansion des infrastructures, les investissements dans la sécurité des frontières et l’industrialisation augmentent la demande de solutions thermiques rentables.

Les fournisseurs qui alignent le développement de produits sur l’abordabilité, l’intégration et la conformité réglementaire sont bien placés pour saisir ces opportunités à mesure que les cas d’utilisation de l’imagerie thermique continuent de s’élargir.

Analyse de segmentation

Analyse par type

Le segment des ordinateurs de poche devrait afficher un taux de croissance plus élevé dans les années à venir

En fonction du type d’appareil, le marché est segmenté en appareils portables et fixes/montés. Le sous-segment des appareils portables est en outre classé en viseurs d'armes thermiques, viseurs de surveillance portables et autres.

Le segment des ordinateurs de poche devrait connaître la croissance la plus rapide en raison de ses caractéristiques de portabilité et de facilité d’utilisation. Cette croissance est attribuable à l'intégration d'outils d'imagerie thermique danstéléphones intelligents. Les appareils d’imagerie thermique portables occupent une position importante sur le marché de l’imagerie thermique en raison de leur portabilité, de leur déploiement rapide et de leur facilité d’utilisation.

Le personnel de la défense, les forces de l'ordre, les pompiers et les inspecteurs industriels s'appuient sur des unités portables pour une connaissance de la situation en temps réel. Ces appareils prennent en charge les opérations de patrouille, les missions de recherche et de sauvetage et les diagnostics sur site sans nécessiter d'infrastructure fixe. Les progrès en matière d’efficacité de la batterie, de résolution d’affichage et de conception ergonomique continuent d’améliorer la convivialité opérationnelle. À mesure que les coûts des capteurs non refroidis diminuent, l’imagerie thermique portable s’étend au-delà des utilisateurs spécialisés pour s’étendre à des applications industrielles et utilitaires plus larges.

Le segment fixe/porté détient la plus grande part de marché. Cette croissance est attribuée à la demande croissante de vidéosurveillance fixes à des fins de surveillance et de sécurité. Une position fixe ou montée de l'appareil élimine le besoin pour une personne de scanner et de détecter des objets ou des créatures vivantes.

Les systèmes d'imagerie thermique fixes ou montés dominent les applications nécessitant une surveillance continue et une détection à longue portée. La surveillance des frontières, la sécurité du périmètre, la protection des infrastructures critiques et les systèmes de défense embarqués reposent largement sur des installations fixes. Ces systèmes s'intègrent aux plates-formes de commande et de contrôle et fonctionnent en continu dans des environnements difficiles. Les solutions montées prennent souvent en charge des capteurs à plus haute résolution et des optiques avancées, améliorant ainsi la portée et la précision de détection. La croissance de la surveillance des villes intelligentes et des infrastructures de transport renforce la demande. Les systèmes fixes restent à forte intensité de capital mais offrent une valeur durable grâce à leur fiabilité et leurs capacités d'intégration.

Par analyse technologique

Le segment non refroidi devrait croître considérablement au cours de la période de prévision

Sur la base de la technologie, le marché est divisé en refroidis et non refroidis.

Le segment refroidi capture la part de marché maximale de l’imagerie thermique, car les appareils refroidis peuvent détecter de plus petites variations de température en raison de leur nature très sensible. Les systèmes d'imagerie thermique refroidis offrent une sensibilité supérieure, des plages de détection plus longues et une fidélité d'image plus élevée. Les plates-formes de défense et aérospatiales dépendent de capteurs refroidis pour l’acquisition de cibles, le guidage de missiles et la surveillance à longue portée. Ces systèmes fonctionnent bien dans des conditions extrêmes où la précision est essentielle.

Cependant, le refroidissement cryogénique augmente les coûts, la taille et les exigences de maintenance. En conséquence, la technologie refroidie reste concentrée dans les applications militaires, de sécurité des frontières et de recherche scientifique haut de gamme. Malgré un volume limité, les systèmes refroidis contribuent de manière disproportionnée à la valeur du marché de l’imagerie thermique.

Le segment non refroidi a affiché un taux de croissance élevé au cours de la période de prévision. Les dispositifs thermiques non refroidis sont beaucoup moins chers que leurs homologues et peuvent être fabriqués en moins d'étapes avec des rendements plus élevés. Ces types d'appareils sont principalement adaptés aux applications où la zone de surveillance se situe dans un rayon de 4 à 5 km.

La technologie d’imagerie thermique non refroidie représente le segment qui connaît la croissance la plus rapide en termes de volume unitaire. Les capteurs basés sur un microbolomètre fonctionnent sans refroidissement cryogénique, ce qui réduit les coûts et la consommation d'énergie. Cela permet une adoption généralisée dans les appareils automobiles, d’inspection industrielle, de soins de santé et de sécurité portables. Les améliorations continues de la résolution et de la sensibilité réduisent l'écart de performances avec des systèmes refroidis pour les applications de courte à moyenne portée. La technologie non refroidie soutient l’expansion du marché de masse, ce qui en fait l’un des principaux moteurs de la croissance du marché de l’imagerie thermique au cours de la période de prévision.

Par analyse de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des caméras thermiques va appréhender la plus grande part de marché

En fonction du produit, le marché est divisé en caméras thermiques, oscilloscopes thermiques et modules thermiques.

La caméra thermique détenait la part de marché la plus élevée au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante des caméras thermiques dans les secteurs commerciaux et résidentiels. Les caméras thermiques constituent le segment de produits le plus important sur le marché de l'imagerie thermique. Ces systèmes fournissent une imagerie autonome pour la surveillance, l'inspection et le diagnostic.

Les utilisateurs industriels déploient des caméras thermiques pour l'inspection électrique, la surveillance mécanique et les audits énergétiques. Les agences de défense et d'application de la loi les utilisent à des fins de reconnaissance et de connaissance de la situation. Les progrès en matière de connectivité permettent aux caméras de s'intégrer aux plates-formes d'analyse et aux systèmes de surveillance basés sur le cloud. À mesure que les capacités logicielles s'améliorent, les caméras thermiques évoluent vers des ressources génératrices de données plutôt que vers de simples outils de visualisation.

On estime que le segment des oscilloscopes thermiques affichera le TCAC le plus élevé au cours de la période de prévision. Cette croissance est due à la demande croissante de lunettes thermiques de la part des secteurs militaire et de la défense. Le segment des modules thermiques détient une part de marché importante en raison de leur faible poids, de leur petite taille et de leur faible consommation d’énergie. Le segment des caméras thermiques devrait détenir une part de 57,6 % en 2019.

Les oscilloscopes thermiques sont principalement utilisés dans la défense, l'application de la loi et la surveillance de la faune. Montées sur des armes ou des plates-formes d'observation, les lunettes permettent de détecter des cibles dans l'obscurité totale ou par mauvais temps. Les programmes de modernisation militaire soutiennent la demande de lunettes thermiques robustes à haute résolution. L'adoption civile reste réglementée mais persiste dans la chasse et la gestion de la faune là où cela est autorisé. Les oscilloscopes thermiques mettent l'accent sur la précision optique, la durabilité et la réponse rapide, renforçant ainsi leur rôle spécialisé sur le marché plus large.

Les modules thermiques prennent en charge l'intégration de systèmes dans diverses applications, notamment l'automobile, les drones, la robotique et les équipements industriels. Ces composants compacts permettent aux fabricants d'équipements d'origine d'intégrer la détection thermique dans des plates-formes plus grandes. Les systèmes de vision nocturne automobiles, les systèmes sans pilote et les infrastructures intelligentes s'appuient de plus en plus sur des composants thermiques modulaires. Ce segment bénéficie de la miniaturisation et de la standardisation, favorisant une production évolutive et une adoption plus large. Les modules thermiques permettent l'innovation en réduisant la complexité d'intégration pour les concepteurs de systèmes.

Par analyse de longueur d'onde

Le segment infrarouge à ondes moyennes (MWIR) présentera le TCAC le plus élevé

En fonction de la longueur d’onde, le marché est segmenté en infrarouge à ondes courtes (SWIR), infrarouge à ondes moyennes (MWIR) et infrarouge à ondes longues (LWIR).

L’imagerie infrarouge à ondes courtes fonctionne dans le spectre proche infrarouge et capture le rayonnement réfléchi plutôt qu’émis. SWIR excelle dans les applications nécessitant l’identification des matériaux, la détection de l’humidité et l’imagerie à travers le verre. L'inspection industrielle, la fabrication de semi-conducteurs et la recherche scientifique s'appuient sur les capacités SWIR. Bien qu'il ne s'agisse pas d'une bande thermique traditionnelle, SWIR complète l'imagerie thermique dans les systèmes multispectraux. Son rôle s'accroît à mesure que les utilisateurs exigent des données plus riches provenant d'architectures de détection combinées.

L’infrarouge à ondes moyennes (MWIR) devrait connaître la croissance la plus rapide dans les années à venir. Cette croissance est attribuable à sa capacité à fonctionner efficacement dans des environnements difficiles, tels que ceux contenant des aérosols, de la fumée ou du brouillard. L’imagerie infrarouge à ondes moyennes offre une sensibilité élevée et des performances à longue portée, ce qui la rend essentielle pour les applications de défense et aérospatiales. Les capteurs MWIR prennent en charge le suivi des missiles, la surveillance aérienne et le ciblage de précision. Ces systèmes nécessitent souvent un refroidissement, ce qui contribue à des coûts plus élevés.

Malgré cela, MWIR reste indispensable pour les missions où la précision et la portée de détection ne peuvent être compromises. Les investissements continus dans la défense soutiennent la pertinence de ce segment au sein de l’industrie de l’imagerie thermique.

Le segment infrarouge à ondes longues (LWIR) détient la part de marché la plus élevée. Cette croissance est attribuée aux progrès technologiques et à l'adoption croissante des caméras LWIR dans les applications de sécurité et de surveillance. Les appareils infrarouges à ondes courtes (SWIR) présentent des avantages limités par rapport aux appareils MWIR et LWIR.

Par analyse d'application

L'adoption de caméras thermiques à des fins C-UAS va augmenter

Sur la base de la demande, le marché est classé en surveillance des frontières, ciblage des véhicules, C-UAS, surveillance maritime et côtière, infrastructures critiques et autres.

Le segment de la surveillance des frontières détient la plus grande part de marché. Cette croissance est due à la demande croissante pour ces appareils et à l’augmentation des dépenses publiques dans les secteurs militaire et de la défense. La surveillance des frontières représente une application essentielle des systèmes d’imagerie thermique. Les gouvernements déploient des caméras thermiques pour surveiller les frontières terrestres et maritimes dans toutes les conditions de visibilité. L'imagerie thermique détecte les mouvements humains, les véhicules et les navires au-delà des limites de la lumière visible. L'intégration avec les plateformes radar et analytiques améliore l'évaluation des menaces. Les tensions géopolitiques persistantes et les pressions migratoires soutiennent la demande à long terme.

- Selon la base de données sur les dépenses militaires de l'Institut international de recherche sur la paix de Stockholm (SIPRI), en 2019, les dépenses militaires mondiales sont estimées à environ 1 917 milliards de dollars, soit 3,6 % de plus qu'en 2018.

Les systèmes de ciblage de véhicules s'appuient sur l'imagerie thermique pour la détection, l'identification et le suivi de cibles lors d'opérations militaires. Les capteurs thermiques assurent la résilience contre le camouflage, la fumée et l'obscurité. Les véhicules de combat modernes intègrent l’imagerie thermique aux systèmes de contrôle de tir, améliorant ainsi la précision de l’engagement. Cette application reste concentrée dans les budgets de la défense mais permet de générer des contrats de grande valeur pour les fournisseurs.

Le système anti-avions sans pilote (C-UAS) devrait être le segment qui connaît la croissance la plus rapide dans les années à venir. La demande croissante de lunettes thermiques, de modules, de caméras et autres pour le ciblage des véhicules et les infrastructures critiques contribuera à la croissance du marché. Les systèmes aériens sans pilote intègrent de plus en plus l’imagerie thermique pour détecter et suivre les drones. Les petits systèmes sans pilote échappent souvent aux radars mais émettent des signatures thermiques distinctes. L’imagerie thermique permet une détection et une classification précoces, contribuant ainsi à la sécurité de l’espace aérien autour des infrastructures critiques et des installations militaires. À mesure que les menaces liées aux drones se multiplient, cette application se développe rapidement.

Par analyse verticale

Le segment de l'aérospatiale et de la défense représentera une part maximale

Par verticalité, le marché mondial a été classé en aérospatiale et défense, application de la loi, soins de santé, automobile, pétrole et gaz, résidentiel, fabrication et autres.

Le segment de l'aérospatiale et de la défense détient la part maximale du marché, car ce type de technique d'imagerie constitue une alternative rentable aux systèmes d'éclairage installés pour protéger les frontières. Les dispositifs thermiques sont utilisés dans les véhicules blindés et les postes d'armes pour fournir une connaissance de la situation au personnel militaire.

L’aérospatiale et la défense dominent la part de marché de l’imagerie thermique en raison de l’achat soutenu de systèmes de surveillance, de ciblage et de reconnaissance. Les plates-formes de défense exigent une fiabilité élevée, un support sur un long cycle de vie et une conformité réglementaire. L’imagerie thermique fait toujours partie intégrante de la doctrine militaire moderne, garantissant des investissements cohérents.

Le segment des forces de l’ordre devrait afficher le TCAC le plus élevé dans les années à venir. Les appareils d'imagerie thermique aident les forces de l'ordre à gérer efficacement leurs opérations, à enquêter sur les scènes de crime, ainsi qu'à retrouver et appréhender les suspects. Les caméras thermiques sont également utilisées par les agents chargés de l'application des lois maritimes pour la sécurité côtière, la navigation portuaire et les opérations de recherche et de sauvetage. En outre, l’adoption croissante de ces appareils dans les secteurs de la santé, de l’automobile, du pétrole et du gaz, du résidentiel, de la fabrication et dans d’autres secteurs verticaux devrait alimenter la croissance du marché.

Les forces de l'ordre utilisent l'imagerie thermique pour la recherche et le sauvetage, le suivi des suspects et la surveillance. La connaissance de la situation non létale favorise l’adoption, en particulier dans les environnements urbains. Les contraintes budgétaires influencent les cycles d'achat, mais les avantages opérationnels soutiennent une croissance régulière.

Les applications dans le domaine de la santé comprennent le contrôle de la température, l'analyse vasculaire et la détection de l'inflammation. L'imagerie thermique offre des diagnostics sans contact, conformes aux protocoles de contrôle des infections. L'adoption dépend de l'approbation réglementaire et de la validation clinique, mais montre une expansion progressive.

L'intégration automobile de l'imagerie thermique prend en charge la vision nocturne et les systèmes de sécurité avancés. Les véhicules haut de gamme sont en tête de l'adoption, mais une intégration plus large est attendue à mesure que les coûts des capteurs diminuent. Les applications automobiles représentent une frontière de croissance stratégique pour le secteur de l’imagerie thermique.

Analyse RÉGIONALE

North America Thermal Imaging Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Géographiquement, le marché est segmenté dans cinq grandes régions, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine.

Analyse du marché de l’imagerie thermique en Amérique du Nord

L’Amérique du Nord devrait dominer le marché en termes de part au cours de la période de prévision. Cette croissance est due à la présence d'un nombre considérable de fabricants et de fournisseurs d'appareils. Les investissements croissants du gouvernement dans le secteur militaire et de la défense ont également contribué à la croissance du marché.

- Par exemple, en 2019, les investissements militaires aux États-Unis représentaient environ 732 milliards de dollars, soit une augmentation de 5,3 % par rapport à l’année précédente. Les États-Unis représentaient environ 38 % des dépenses militaires mondiales en 2019.

L’Amérique du Nord détient une part importante du marché de l’imagerie thermique en raison de dépenses de défense soutenues, de programmes avancés de surveillance des frontières et de l’adoption précoce de technologies d’inspection industrielle. L’aérospatiale et la défense restent les principaux moteurs de la demande, soutenues par les initiatives en matière de sécurité intérieure et de protection des infrastructures. Des écosystèmes de recherche solides accélèrent l’innovation en matière de capteurs. La clarté de la réglementation et la cohérence des achats permettent aux fournisseurs de déployer des solutions d'imagerie thermique avancées dans les secteurs militaire, policier et industriel.

Marché de l’imagerie thermique aux États-Unis

Les États-Unis ancrent la demande régionale grâce à la modernisation de la défense, aux investissements dans la sécurité publique et à l’adoption de l’automatisation industrielle. Les programmes militaires mettent l’accent sur les systèmes infrarouges refroidis et à ondes moyennes pour le ciblage et la surveillance. Les applications civiles s'étendent aux services publics, à la sécurité automobile et au contrôle des soins de santé. La stabilité du financement fédéral et les cadres d'approvisionnement structurés soutiennent les déploiements à long terme. Les fabricants nationaux bénéficient de solides capacités d’intégration et de relations établies avec les fournisseurs.

Analyse du marché de l’imagerie thermique en Asie-Pacifique

L’Asie-Pacifique devrait occuper une position forte dans les années à venir. La croissance est imputable à l’augmentation des dépenses militaires visant à moderniser leurs armes militaires qui stimulera le marché. Actuellement, la Chine est le deuxième pays au monde ayant les dépenses militaires les plus élevées.

- Selon l’Institut international de recherche sur la paix de Stockholm, en 2019, l’Asie du Sud-Est a investi environ 34,5 milliards de dollars dans le secteur militaire et de la défense, soit une augmentation d’environ 4,2 % par rapport à 2018.

L’Asie-Pacifique affiche la trajectoire de croissance la plus rapide sur le marché de l’imagerie thermique. L’augmentation des budgets de défense, l’expansion des infrastructures et l’automatisation industrielle alimentent l’adoption. Les gouvernements investissent dans la surveillance des frontières et la sécurité maritime. L’échelle de fabrication dans la région accélère la réduction des coûts des capteurs. Les applications commerciales se développent dans les domaines de la sécurité automobile, des villes intelligentes et de l'inspection des services publics, élargissant ainsi la base de demande régionale.

Marché japonais de l’imagerie thermique

Le marché japonais de l’imagerie thermique reflète l’importance accordée à la précision, à la fiabilité et à la conception de systèmes compacts. Les applications de défense se concentrent sur la surveillance et le contrôle maritime. Les secteurs industriels déploient l’imagerie thermique pour la maintenance prédictive et le contrôle qualité. Les constructeurs automobiles intègrent des capteurs thermiques dans des systèmes de sécurité avancés. La profondeur technologique du Japon soutient l’innovation dans les capteurs non refroidis et les modules thermiques miniaturisés.

Marché chinois de l’imagerie thermique

Le marché chinois de l’imagerie thermique se développe grâce à la modernisation de la défense, au déploiement de la sécurité publique et à la numérisation industrielle. Les fabricants nationaux augmentent la production de capteurs non refroidis, améliorant ainsi l’abordabilité. Les investissements gouvernementaux soutiennent la sécurité des frontières, la surveillance intelligente et la surveillance des infrastructures. La production orientée vers l’exportation renforce le rôle de la Chine dans les chaînes d’approvisionnement mondiales en imagerie thermique, en particulier dans les applications commerciales sensibles aux coûts.

Analyse du marché européen de l’imagerie thermique

L’Europe devrait détenir une part importante du marché mondial de l’imagerie thermique au cours de la période de prévision. L'utilisation croissante de ce produit dans les applications de sécurité et de surveillance devrait stimuler la demande en Europe. Les régions du Moyen-Orient et de l’Afrique (MEA) et de l’Amérique latine devraient connaître un TCAC progressif au cours de la période de prévision. Cette croissance est due à l’augmentation du budget de la défense et à l’augmentation des investissements du gouvernement pour adopter des solutions avancées.

Le marché européen de l’imagerie thermique reflète une croissance équilibrée entre les applications d’inspection de la défense, de l’automobile et de l’industrie. L’accent mis par la réglementation sur la sécurité et l’efficacité énergétique stimule l’adoption dans la surveillance des infrastructures et des transports. Les dépenses de défense varient selon les pays mais restent alignées sur les priorités de modernisation de l'OTAN. Les fabricants européens mettent l’accent sur l’innovation technologique non refroidie et l’intégration de systèmes, soutenant une expansion constante des applications commerciales et axées sur la sécurité.

Marché allemand de l’imagerie thermique

Le marché allemand de l’imagerie thermique bénéficie d’une fabrication industrielle solide, d’un leadership en matière d’ingénierie automobile et d’une discipline en matière d’approvisionnement en matière de défense. L’inspection industrielle et les systèmes de vision nocturne automobiles stimulent la demande commerciale. Les investissements dans la défense donnent la priorité à la sécurité des frontières et aux plates-formes de surveillance embarquées sur véhicules. Les acheteurs allemands mettent l'accent sur la fiabilité, la précision de l'étalonnage et le respect de normes techniques strictes. Cette orientation soutient la demande de systèmes d’imagerie thermique et de composants modulaires de haute qualité.

Marché de l’imagerie thermique au Royaume-Uni

Le Royaume-Uni maintient une demande constante d’imagerie thermique grâce à la modernisation de la défense, à la surveillance des frontières et à la protection des infrastructures critiques. Les applications militaires dominent les dépenses, en particulier dans les systèmes de surveillance et de lutte contre les drones. L'adoption civile se développe dans la sécurité des transports et l'application de la loi. L’accent mis par le Royaume-Uni sur les plates-formes de détection intégrées soutient la demande de solutions d’imagerie thermique basées sur l’analyse dans les déploiements du secteur public.

Analyse du marché de l’imagerie thermique en Amérique latine

L’Amérique latine connaît une adoption progressive de l’imagerie thermique, motivée par la sécurité des frontières, la surveillance des infrastructures et l’inspection des services publics. Les contraintes budgétaires influencent les décisions d'achat, favorisant les systèmes non refroidis avec des coûts de cycle de vie inférieurs. Les agences de sécurité publique déploient de plus en plus l'imagerie thermique pour les opérations de recherche et de sauvetage. La volatilité économique limite les acquisitions de défense à grande échelle mais soutient une croissance sélective et axée sur les applications.

Analyse du marché de l’imagerie thermique au Moyen-Orient et en Afrique

Le marché de l’imagerie thermique au Moyen-Orient et en Afrique est façonné par les exigences de sécurité, la protection des infrastructures énergétiques et les besoins de surveillance des frontières. Les secteurs de la défense, du pétrole et du gaz dominent la demande. Les conditions environnementales difficiles favorisent les systèmes thermiques robustes. Les achats menés par le gouvernement stimulent l'adoption, tandis que l'utilisation commerciale reste sélective mais s'étend aux services publics et à la surveillance des infrastructures critiques.

Paysage concurrentiel

Accent mis par les acteurs clés sur le développement de solutions d'imagerie thermique innovantes pour renforcer la concurrence

Des acteurs majeurs tels que BAE Systems, PLC, Thales Group, Leonardo, S.p.A. et FLIR Systems, Inc. renforcent leur position sur le marché en lançant de nouvelles gammes de produits destinés aux applications militaires. FLIR Systems, Inc. propose des solutions de sûreté et de sécurité telles que des technologies avancées de renseignement, de surveillance, de reconnaissance, d'imagerie thermique et d'autres technologies de détection. L’unité commerciale industrielle de l’entreprise fabrique et développe des dispositifs et composants d’imagerie thermique.

Le marché de l’imagerie thermique présente un mélange compétitif d’entrepreneurs mondiaux du secteur de la défense, de fabricants de capteurs spécialisés et d’intégrateurs de systèmes. Les principaux fournisseurs disposent de larges portefeuilles couvrant des technologies refroidies et non refroidies, soutenus par des contrats de défense à long terme et des accords de fourniture industrielle. Leurs points forts incluent une fabrication verticalement intégrée, des conceptions de détecteurs exclusives et de solides capacités de support du cycle de vie. Ces acteurs conquièrent une part importante du marché de l’imagerie thermique grâce à leur envergure, leur fiabilité et leur conformité aux normes militaires et industrielles.

Les acteurs de niche se concentrent sur l’innovation des microbolomètres non refroidis, les modules thermiques compacts et les solutions d’imagerie spécifiques aux applications. Beaucoup ciblent les marchés de la sécurité automobile, de l’inspection industrielle et de la charge utile des drones. Leur agilité permet une itération et une personnalisation plus rapides des produits. Ces entreprises rivalisent souvent sur la rentabilité, la réduction de taille et la flexibilité d'intégration plutôt que sur des mesures de performance brutes. À mesure que la demande commerciale augmente, les fournisseurs de niche jouent un rôle croissant dans la diversification du marché.

Les partenariats sont au cœur du positionnement concurrentiel. Les fabricants de capteurs collaborent avec des spécialistes de l'optique, des fournisseurs de logiciels d'analyse et des intégrateurs de systèmes pour proposer des solutions de bout en bout. La Défense s'associe avec des fournisseurs de sous-systèmes pour répondre aux exigences spécifiques du programme. Les fabricants d'équipement d'origine automobile font appel à des fournisseurs d'imagerie thermique pour l'intégration avancée de systèmes d'aide à la conduite. Ces alliances raccourcissent les cycles de développement et améliorent l’évolutivité du déploiement.

La différenciation concurrentielle dépend de plus en plus :

- Sensibilité du détecteur et résolution de l'image

- Équilibre coût-performance pour les systèmes non refroidis

- Intégration avec les plateformes d'analyse et d'intelligence artificielle

- Conformité aux contrôles à l’exportation et aux cadres réglementaires

- Fiabilité dans des conditions environnementales extrêmes

Alors que les acheteurs privilégient les performances globales du système plutôt que le matériel autonome, les fournisseurs qui alignent les capteurs, les logiciels et les services au sein d’architectures cohérentes renforcent leur compétitivité à long terme. Le secteur de l’imagerie thermique privilégie les fournisseurs ayant des antécédents opérationnels éprouvés et des feuilles de route technologiques adaptables.

Liste des principales entreprises d’imagerie thermique :

- BAE Systems Plc(Farnborough, Royaume-Uni)

- Leonardo S.p.A. (Rome, Italie)

- Groupe Thales (La Défense, France)

- FLIR Systèmes, Inc.(Oregon, États-Unis)

- American Technologies Network Corporation (Californie, États-Unis)

- Fluke Corporation (Washington, États-Unis)

- Thermoteknix Systems Ltd. (Cambridge, Royaume-Uni)

- Seek Thermal, Inc. (Californie, États-Unis)

- Cantronic Systems, Inc. (Colombie-Britannique, Canada)

- Excelitas Technologies Corp.. (Waltham, Massachusetts, États-Unis)

- Opgal Optronic Industries Ltd. (Israël)

- Dali Technology Co., Ltd. (Zhejiang, Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2025 :Teledyne FLIR a élargi sa gamme de caméras thermiques non refroidies pour répondre aux besoins d'automatisation industrielle, en intégrant une sensibilité améliorée du microbolomètre et des analyses embarquées pour améliorer la détection des pannes et la précision de la maintenance prédictive.

- Janvier 2025 :Leonardo S.p.A. a introduit un capteur infrarouge à ondes moyennes amélioré pour les plates-formes de surveillance aéroportée, conçu pour améliorer la détection des cibles à longue portée grâce à des technologies avancées de refroidissement cryogénique et de stabilisation d'image.

- Septembre 2024 :L3Harris Technologies a remporté un contrat de défense pour la fourniture de systèmes d'imagerie thermique embarqués sur véhicule, visant à améliorer la connaissance de la situation à l'aide de capteurs haute résolution intégrés aux systèmes de contrôle et de commandement de tir.

- Juillet 2024 :Hikmicro a lancé un module thermique compact pour les applications de sécurité automobile, en se concentrant sur une technologie non refroidie rentable et des interfaces standardisées pour prendre en charge l'intégration de véhicules à grande échelle.

- Avril 2024 :Rheinmetall AG s'est associé à une société européenne d'optique pour développer des viseurs à imagerie thermique de nouvelle génération, combinant une sensibilité améliorée du détecteur avec une optique robuste pour les systèmes d'infanterie modernes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché sur l’imagerie thermique fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance clé du marché avancé au cours des dernières années.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type Ordinateur de poche Viseurs d'armes thermiques Sites de surveillance portatifs Autres Fixe/Monté |

|

Par technologie Refroidi Non refroidi |

|

|

Par produit Caméra thermique Lunettes thermiques Module thermique |

|

|

Par longueur d'onde Infrarouge à ondes courtes (SWIR) Infrarouge à ondes moyennes (MWIR) Infrarouge à ondes longues (LWIR) |

|

|

Par candidature Surveillance des frontières Ciblage des véhicules C-UAS Surveillance maritime et côtière Infrastructure critique Autres (imagerie thermique dans les machines, le secteur médical et la lutte contre les incendies, etc.) |

|

|

Par verticale Aéronautique et Défense Application de la loi Soins de santé Automobile Pétrole et Gaz Résidentiel Fabrication Autres (utilitaires, chimiques, etc.) |

|

|

Par région Amérique du Nord (États-Unis et Canada) Europe (Royaume-Uni, Allemagne, France, Russie, Reste de l'Europe) Asie-Pacifique (Chine, Japon, Inde, Asie du Sud-Est et reste de l'Asie-Pacifique) Moyen-Orient et Afrique (Afrique du Sud, CCG et reste du Moyen-Orient et Afrique) Amérique latine (Brésil, Mexique et reste de l'Amérique latine) |

Questions fréquentes

Selon Fortune Business Insights, le marché mondial de l’imagerie thermique était évalué à 6,76 milliards de dollars en 2026, et devrait atteindre 12,66 milliards de dollars d’ici 2034, avec un TCAC de 8,16 % sur la période 2026-2034.

L'imagerie thermique est largement utilisée pour la surveillance militaire, la sécurité des frontières, les diagnostics de santé, l'inspection industrielle, la détection de la fièvre et les systèmes de sécurité automobile tels que l'ADAS. Il permet la mesure de la température et la vision nocturne en détectant le rayonnement infrarouge.

Le marché devrait croître à un TCAC de 8,16 % au cours de la période de prévision (2026-2034).

Les principaux moteurs de croissance comprennent la demande croissante dans les secteurs militaire et de la défense, l’adoption croissante du dépistage de la fièvre dans les soins de santé, la prolifération des ADAS dans les véhicules et l’utilisation croissante de capteurs thermiques sans fil dans les infrastructures intelligentes et les usines de fabrication.

Les principales industries comprennent l'aérospatiale et la défense, les forces de l'ordre, l'automobile, la santé, le pétrole et le gaz, le résidentiel et la fabrication. Parmi eux, l'aérospatiale et la défense dominent en raison de leur utilisation intensive dans les opérations de combat, le ciblage des véhicules et la surveillance nocturne.

Les principales tendances incluent la détection thermique basée sur l'IA, l'intégration de caméras thermiques avec l'IoT et les jumeaux numériques, l'adoption croissante des capteurs infrarouges à ondes moyennes (MWIR) et l'utilisation accrue de dispositifs thermiques portables pour les applications grand public et de défense.

L’Amérique du Nord détient la plus grande part de marché, représentant 31,8 % en 2019, en raison de dépenses militaires élevées, de la forte présence de fabricants clés et de l’adoption précoce de technologies de surveillance avancées dans des secteurs tels que la défense et l’automatisation industrielle.

Les principales contraintes comprennent les réglementations sur les exportations dans le cadre de l'ITAR et de l'ECCN, le coût initial élevé des systèmes avancés et les avantages limités des dispositifs infrarouges à ondes courtes (SWIR). Le respect des lois commerciales américaines a un impact significatif sur l’accessibilité des marchés mondiaux.

Le segment de l'imagerie thermique non refroidie connaît une croissance rapide en raison de sa rentabilité, de sa conception légère et de ses rendements de production élevés, ce qui la rend idéale pour les applications nécessitant des plages de détection plus courtes et un déploiement évolutif.

Les entreprises de premier plan comprennent FLIR Systems, BAE Systems, Thales Group, Leonardo S.p.A., Seek Thermal et Fluke Corporation. Ces entreprises se concentrent sur le développement de solutions thermiques innovantes pour des applications commerciales et militaires, en tirant souvent parti des technologies d’IA et de fusion de capteurs.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 168

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés