Taille du marché de l’hydroélectricité, part et analyse de l’industrie, par type (petite hydroélectricité et grande hydroélectricité) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’HYDROÉLECTRICITÉ ET PERSPECTIVES FUTURES

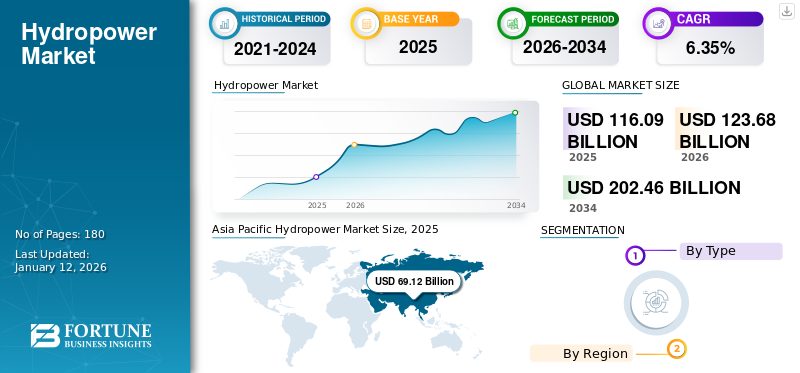

La taille du marché mondial de l’hydroélectricité était évaluée à 116,09 milliards de dollars en 2025 et devrait atteindre 123,68 milliards de dollars en 2026 et atteindre 202,46 milliards de dollars d’ici 2034, avec un TCAC de 6,35 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 59,54 % 2025.

L'hydroélectricité, souvent appelée énergie hydroélectrique, est uneénergie renouvelablesource qui exploite l’énergie de l’eau en mouvement pour créer de l’électricité. Il utilise le processus continu et auto-renouvelable du cycle de l’eau pour produire de l’énergie, en utilisant l’eau comme combustible qui ne diminue ni ne s’épuise au cours du processus. La demande croissante d’électricité et les opportunités d’exportation accroissent le besoin d’hydroélectricité. Par exemple, le Népal et la République démocratique populaire lao développent des projets d’exportation d’électricité.

En 2022, le projet hydroélectrique Bajoli de 180 MW de GE Renewable Energy Commission, une centrale électrique au fil de l'eau, a été construit sur la rivière Ravi dans l'Himachal Pradesh avec un tunnel de tête d'environ 16 km.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’hydroélectricité

- Taille du marché en 2025 : 116,09 milliards USD

- Taille du marché en 2026 : 123,68 milliards de dollars

- Taille du marché prévue pour 2034 : 202,46 milliards de dollars

- TCAC : 6,35 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’hydroélectricité avec une part de 59,54 % en 2025.

- Le segment des gros caractères était en tête du marché avec une part de 56,96 % en 2024.

- Le soutien du gouvernement et les investissements dans les infrastructures continuent de renforcer le segment des grands types.

Asie-Pacifique

L’Asie-Pacifique représentait 69,12 milliards USD en 2025 et devrait atteindre 74,61 milliards USD en 2026.

Europe

L'Europe a conquis 20,41 % du marché mondial en 2025 et devrait atteindre 24,68 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 12,08 % du chiffre d'affaires mondial en 2025 et devrait atteindre 14,75 milliards de dollars en 2026.

NOUS.

Le marché de l’hydroélectricité devrait atteindre 7,66 milliards de dollars d’ici 2026.

Japon

Le marché de l’hydroélectricité devrait atteindre 22,79 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La flexibilité et la sécurité des systèmes électriques des centrales hydroélectriques pour stimuler la croissance du marché

Plusieurs centrales hydroélectriques peuvent augmenter et réduire leur production d'électricité rapidement par rapport à d'autres centrales électriques, comme celles au charbon,gaz naturel, et nucléaire. Ces centrales peuvent également être arrêtées et redémarrées plus facilement que leurs homologues non renouvelables. Ce haut niveau de flexibilité permet aux exploitants de centrales de réguler les changements rapides de la demande et de compenser les variations de l'offre provenant d'autres sources d'électricité. Cela fait de l’hydroélectricité une alternative intéressante pour soutenir le déploiement rapide et l’intégration sécurisée dans les systèmes électriques éoliens et solaires photovoltaïques, dont la production d’électricité peut différer en fonction de facteurs tels que la météo et l’heure de la journée. Grâce à sa capacité à fournir à la demande de grandes quantités d’électricité à faible teneur en carbone, l’hydroélectricité constitue un atout majeur pour la construction de systèmes électriques stables et propres.

Augmentation du financement gouvernemental pour les énergies renouvelables et politiques de soutien pour renforcer la croissance du marché

Les gouvernements du monde entier ont adopté des lois pour soutenir le développement et l’utilisation de sources d’énergie renouvelables, notamment des mandats, des incitations fiscales et des subventions. En août 2024, le Cabinet de l'Union, dirigé par le Premier ministre indien, a approuvé la proposition du ministère de l'Énergie d'accorder une aide financière centrale (CFA) aux gouvernements des États de la région du Nord-Est (NER). Le CFA a été accordé pour garantir leur participation au capital dans le développement de projets hydroélectriques par le biais d'un partenariat en coentreprise (JV) entre des entités publiques et des entreprises du secteur public central (PSU). Environ 15 000 MW de capacité hydroélectrique cumulée seront facilités dans le cadre de ce programme. Le financement de ce projet proviendra d'un soutien budgétaire brut (GBS) de 10 % alloué à la région du Nord-Est sur le budget du ministère de l'Énergie.

RESTRICTIONS DU MARCHÉ

Des coûts d’investissement et d’exploitation élevés pour entraver la croissance du marché

Contrairement à une centrale électrique traditionnelle, la création d'une nouvelle installation hydroélectrique nécessite un engagement financier considérable et une période de développement plus longue. De plus, les coûts d'exploitation sont considérablement élevés en raison de l'éloignement de ces installations, qui nécessitent un entretien régulier. Par conséquent, les investissements en capital substantiels et les coûts d’exploitation élevés devraient limiter la croissance du marché de l’hydroélectricité.

Selon le Laboratoire national des énergies renouvelables, le coût en capital au jour le jour des projets de développement de New Stream-Reach était d'environ 6 574 USD/kW à 8 611 USD/kW en 2022. Le développement de New Stream-Reach (NSD) est un nouveau développement hydroélectrique dans des voies navigables auparavant sous-exploitées.

OPPORTUNITÉS DE MARCHÉ

De nouvelles technologies hydroélectriques à petite échelle pourraient créer des opportunités de marché lucratives

Les technologies hydroélectriques à petite échelle apparaissent comme des solutions prometteuses dans le secteur des énergies renouvelables. Ils pourraient créer des opportunités de marché lucratives au cours de la période de prévision, notamment en raison de leur adaptabilité dans plusieurs environnements et de leur impact environnemental minimal par rapport aux projets hydroélectriques à grande échelle. Les systèmes hydroélectriques à petite échelle peuvent être déployés dans divers endroits, y compris les rivières, les ruisseaux et même les canaux d'irrigation, ce qui les rend réalisables à la fois dans les zones rurales isolées et en milieu urbain. La collecte et l'analyse de données réelles pour optimiser les paramètres opérationnels des turbines hydroélectriques améliorent les services de stabilisation du réseau tout en maintenant la fiabilité et la sécurité des centrales. Il est prévu que 42 TWh supplémentaires pourraient être apportés à la production actuelle d’énergie hydroélectrique grâce à l’utilisation de technologies hydroélectriques numérisées. Cette augmentation pourrait se traduire par des économies annuelles de coûts opérationnels de 5 milliards de dollars et une diminution notable des émissions de gaz à effet de serre.

LES DÉFIS DU MARCHÉ

La concurrence des autres énergies renouvelables pour défier la croissance du marché

À mesure que le paysage des énergies renouvelables évolue, l’hydroélectricité est progressivement confrontée à la concurrence de secteurs en pleine expansion tels que l’énergie solaire et éolienne. Ces alternatives offrent souvent des dépenses réduites et des calendriers de développement plus rapides, ce qui peut réorienter les investissements des initiatives hydroélectriques. Les nouveaux projets hydroélectriques sont généralement confrontés à de longs délais de réalisation, à des procédures de déminage fastidieuses, à des coûts et des risques élevés liés aux évaluations écologiques et à la résistance des communautés locales. Ces pressions se traduisent par des coûts de financement et des risques d'investissement plus élevés par rapport aux autres technologies de stockage etproduction d'électricité, décourageant ainsi les investisseurs. Dans les pays en développement, qui constituent le plus grand marché inexploité pour la nouvelle hydroélectricité, le désir d’investir dans l’hydroélectricité est influencé par les risques économiques, les inquiétudes concernant la santé financière des services publics et les hésitations politiques. Dans les pays développés, il y a un manque d’incitations à moderniser les anciennes flottes.

TENDANCES DU MARCHÉ DE L’HYDROÉLECTRICITÉ

L’hydroélectricité à stockage par pompage (PSH) devient une technologie de pointe en matière de stockage d’énergie, stimulant ainsi l’expansion du marché

Cette méthode de stockage d’énergie propre exploite la gravité pour produire de l’électricité. Il s’agit du type de stockage d’énergie le plus répandu sur le réseau électrique, avec une croissance significative attendue dans les années à venir. Dans un système PSH, l’eau peut être recyclée plusieurs fois, fonctionnant comme une batterie à eau rechargeable.

Généralement, les systèmes PSH possèdent de grandes capacités de stockage et peuvent fonctionner pendant de longues périodes. Ceci est vital car ils fournissent une énergie fiable pendant les périodes de pointe. De plus, leur flexibilité permet des ajustements rapides des niveaux de production d’électricité. À mesure que les sources d'énergie renouvelables, telles que l'énergie solaire et éolienne, sont de plus en plus intégrées au réseau, les systèmes PSH jouent un rôle crucial dans la stabilisation du réseau en répondant aux variations de l'approvisionnement en électricité, car l'électricité produite à partir de l'énergie solaire/éolienne peut fluctuer de manière imprévisible.

- Aux États-Unis, le PSH du comté de Bath, d’une capacité de 3 GW, peut stocker de l’énergie pendant 11 heures, alimentant ainsi 750 000 foyers. Cependant, de nombreux systèmes PSH sont conçus pour stocker de l’énergie pendant plus de 11 heures, certains offrant une capacité de 20 heures ou plus.

- Selon l’Association internationale de l’hydroélectricité (IHA), les projets PSH dans le monde entier peuvent stocker jusqu’à 9 000 gigawattheures (GWh) d’électricité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Les défis économiques et sanitaires posés par la pandémie de COVID-19 ont mis en évidence l’importance des sources d’énergie renouvelables comme l’hydroélectricité pour fournir une électricité propre, durable, fiable et rentable. À court terme, l’incertitude généralisée, les fluctuations monétaires et le manque de liquidités ont mis en péril le financement et le refinancement de nombreuses initiatives hydroélectriques. Le développement de nouveaux projets et les efforts de modernisation essentiels ont également été bloqués en raison des réglementations en matière de distanciation sociale et des perturbations de la chaîne d’approvisionnement.

Sur certains marchés, la demande et les prix ont diminué de plus de 20 % et sont restés très instables, avec des cas de prix négatifs signalés. Il est toutefois important de noter que les projets soutenus par des contrats d’achat d’électricité à long terme sont restés largement épargnés par ces défis.

Ces facteurs ont conduit à une perte de confiance dans l’ensemble du secteur hydroélectrique, comme l’indique la récente enquête menée auprès des membres de l’Association internationale de l’hydroélectricité (IHA) après le début de la crise. L’enquête a révélé que la confiance des personnes interrogées a chuté de plus de 20 % (de 77 % dans l’enquête de 2018 à 56 %) concernant les revenus hydroélectriques de son organisation au cours des 1 à 3 prochaines années.

ANALYSE DE SEGMENTATION

Par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les grandes centrales hydroélectriques dominent le marché en raison de la construction en cours d'un projet hydroélectrique à grande échelle dans diverses régions

En fonction du type, le marché est divisé en petites et grandes centrales hydroélectriques.

Le segment des gros caractères domine le marché. L’augmentation prévue des investissements et le soutien du gouvernement pour la construction de centrales hydroélectriques en Inde devraient renforcer la croissance du segment dans les années à venir. Une aide financière, notamment des subventions pour le développement des infrastructures, la protection contre les inondations et des politiques facilitant le commerce transfrontalier, est en cours de mise en œuvre. Les États indiens, comme l’Uttarakhand, le Pendjab et le Bengale occidental, soutiennent également des projets hydroélectriques. De plus, des réglementations sont en place pour garantir la résolution rapide des litiges liés à l'accès aux terres et aux autorisations des autorités compétentes. Le segment a dominé le marché en 2024 avec une part de 56,96 %.

- En mai 2023, la Commission nationale du développement et de la réforme (NDRC) de Chine a annoncé son approbation pour la construction d'une nouvelle centrale hydroélectrique dans la région autonome de Xizang, soutenue par une aide financière d'environ 8,43 milliards de dollars. La centrale devrait produire une production annuelle moyenne d’électricité supérieure à 11,28 milliards de kilowattheures.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’HYDROÉLECTRICITÉ

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Hydropower Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La part croissante de l’énergie hydroélectrique dans la production d’électricité stimule le marché américain

Le marché nord-américain représentait 14,02 milliards de dollars en 2025, soit 12,08 % de l'industrie mondiale, et devrait atteindre 14,75 milliards de dollars en 2026. Aux États-Unis, environ 6 % de l'électricité provenait de l'hydroélectricité conventionnelle, ce qui représente 31,5 % de l'électricité renouvelable totale provenant de l'hydroélectricité. Le pays dispose de 2 252 installations hydroélectriques avec une capacité de production combinée de 80,92 GW. Le barrage de Grand Coulee, situé sur le fleuve Columbia, dans l'État de Washington, est la plus grande installation hydroélectrique des États-Unis, avec une capacité de production d'électricité de 6 765 MW. En outre, l’organisation commerciale nationale du Canada, WaterPower Canada (Hydroélectricité Canada), a publié une série de rapports destinés aux décideurs politiques pour souligner le rôle essentiel de l’hydroélectricité dans l’atteinte des objectifs de carboneutralité du pays. Les rapports détaillent les exigences techniques du système électrique et démontrent comment l'hydroélectricité répond à ces exigences. Cela comprenait l'hydroélectricité par pompage (PSH), le potentiel d'amélioration de la capacité et de l'efficacité des installations hydroélectriques actuelles grâce à des mises à niveau et une comparaison égale des coûts de production d'électricité par source. Pendant ce temps, le secteur énergétique américain connaît un afflux important de financements fédéraux en raison de l’adoption de législations historiques, telles que la loi sur la réduction de l’inflation et la loi bipartite sur les infrastructures.

NOUS.

La demande croissante d’énergie propre pour stimuler la croissance du marché

Les installations hydroélectriques assurent une stabilité et une adaptabilité importantes du réseau en fournissant la production d’énergie selon les besoins. Ils peuvent rapidement augmenter ou diminuer leur production pour s'adapter à l'évolution de la demande d'électricité, les positionnant ainsi comme un élément essentiel du mix énergétique à mesure que des ressources renouvelables plus intermittentes telles que l'énergie solaire et éolienne sont intégrées au réseau. Cette capacité renforce l’attractivité de l’hydroélectricité compte tenu de la dépendance croissante aux énergies renouvelables. Le marché de l'hydroélectricité aux États-Unis est prêt pour une expansion alimentée par une législation favorable, une augmentation des installations d'énergie propre, la contribution essentielle de l'hydroélectricité à la stabilité du réseau, des initiatives de modernisation, des avantages écologiques et des perspectives régionales. À mesure que ces éléments se réunissent, l’hydroélectricité devrait jouer un rôle encore plus crucial dans la réalisation des objectifs nationaux en matière d’énergie propre et dans la garantie d’un avenir énergétique durable. Le marché américain est sur le point de croître avec une valeur de 7,66 milliards de dollars en 2026.

Europe

La croissance de PSH crée une nouvelle demande de solutions hydroélectriques

L’Europe a enregistré une taille de marché de 23,7 milliards de dollars en 2025, soit 20,41 % de la part de marché mondiale, et devrait atteindre 24,68 milliards de dollars en 2026, avec un TCAC de 4,14 % au cours de la période de prévision (2026-2034). L’Europe a connu des progrès minimes dans le lancement de nouveaux projets hydroélectriques. La demande de flexibilité du système dans toute la région crée des opportunités pour l’hydroélectricité par pompage et stockage (PSH) tout en modernisant l’infrastructure hydroélectrique actuelle. Le marché espagnol est en expansion et devrait atteindre une valeur marchande de 16,20 milliards de dollars en 2025. Cela offrira également une opportunité clé d'augmenter la capacité et d'améliorer l'efficacité. Les sécheresses qui ont touché l’Europe au cours des trois premiers trimestres de 2022 ont entraîné une diminution de la production d’énergie hydroélectrique. Cependant, en 2023, la production hydroélectrique a rebondi, atteignant 637,23 TWh, ce qui est presque comparable à la moyenne de 666,5 TWh enregistrée en 2020 et 2021. La directive actualisée sur les énergies renouvelables de l'Union européenne (UE) fin 2023 a représenté une étape clé dans les efforts de l'Europe pour décarboner ses systèmes énergétiques, fixant ainsi des objectifs ambitieux pour que les énergies renouvelables représentent au moins 42,5 % de la production d'énergie renouvelable. la consommation totale d'énergie d'ici 2030. L'Allemagne devrait peser 1,05 milliard de dollars en 2026, tandis que l'Italie devrait gagner 1,52 milliard de dollars la même année.

- En 2023, la Norvège a installé la plus grande capacité hydroélectrique d’Europe, dépassant 33,9 gigawatts. La Turquie arrive juste derrière, avec environ 32,5 gigawatts installés. La capacité hydroélectrique totale en Europe approchait cette année-là les 259 gigawatts.

Asie-Pacifique

Les pays asiatiques en développement créent des opportunités de croissance du marché

En 2025, la région Asie-Pacifique représentait 69,12 milliards de dollars, soit 59,54 % du marché mondial, et devrait atteindre 74,61 milliards de dollars en 2026. Outre les principales nations hydroélectriques, les petits pays d'Asie du Sud-Est progressent rapidement dans le développement de grandes centrales hydroélectriques. La demande croissante d’énergie pour alimenter l’économie du Mékong a éveillé l’intérêt des pays riverains pour les initiatives hydroélectriques. Les investissements importants dans des projets hydroélectriques dans toute la région au cours des dernières décennies démontrent cette tendance. Le Japon devrait atteindre 22,79 milliards de dollars en 2026, tandis que l'Inde devrait atteindre 4,51 milliards de dollars la même année.

L’Asie dispose d’une capacité installée totale d’environ 519 GW, dont environ 74 GW proviennent du pompage-turbinage, ce qui représente plus d’un tiers de la production hydroélectrique mondiale. Le gouvernement indonésien a reconnu l'importance de l'hydroélectricité pour atteindre son objectif de zéro émission nette d'ici 2060. Le pays exploite activement ses ressources hydroélectriques, la centrale hydroélectrique de Mentarang Induk devant être la plus grande d'Indonésie, avec une capacité de 1 375 MW. En outre, il prévoit de reprendre le développement du projet hydroélectrique Kayan de 9 000 MW dans le Kalimantan du Nord, qui avait été précédemment interrompu.

- De plus, en février 2023, l'Inde a approuvé un investissement de 3,9 milliards de dollars pour le projet hydroélectrique de Dibang de 2 880 mégawatts (MW) dans l'Arunachal Pradesh par la National Hydroelectric Power Corporation (NHPC), avec une période de construction estimée à neuf ans.

Chine

Des installations d'infrastructure rapides pour stimuler la croissance de l'industrie hydroélectrique en Chine

La Chine reste un leader mondial dans le développement de nouveaux projets hydroélectriques. En 2023, le pays a mis en service 6,7 GW de capacité supplémentaire, dont plus de 6,2 GW d’hydroélectricité à stockage par pompage (PSH). Cela fait partie de l'objectif plus large de la Chine d'ajouter jusqu'à 80 GW de nouvelle capacité PSH d'ici 2027. D'autres pays de la région ont également divers projets en cours.

En 2022, la production hydroélectrique de la Chine a atteint 1,3 pétawattheure. La production hydroélectrique du pays a atteint son point culminant en 2020, proche de 1,4 pétawattheure, soit une augmentation d'environ 51 térawattheures par rapport à l'année précédente. Bénéficiant d'importantes pluies printanières, la Chine a pu capitaliser sur ses vastes barrages en cascade, ce qui a entraîné une forte augmentation de la production hydroélectrique et une diminution de la dépendance à l'énergie alimentée au charbon en mai.

En mai 2024, la production hydroélectrique a grimpé à 115 milliards de kilowattheures (kWh), contre 82 milliards de kWh au cours du même mois de l'année précédente, lorsque les niveaux des rivières avaient été affectés par une sécheresse prolongée. Il s'agit du deuxième niveau de production hydroélectrique le plus élevé enregistré à cette période de l'année au cours de la dernière décennie et un record de 122 milliards de kWh a été atteint suite aux fortes pluies printanières de 2022. La Chine devrait atteindre une valeur marchande de 32,63 milliards de dollars en 2026.

l'Amérique latine

L’hydroélectricité constitue une source importante d’électricité en Amérique latine

Le marché de l'Amérique latine était évalué à 6,16 milliards de dollars en 2025, soit 5,31 % des revenus mondiaux, et devrait atteindre 6,46 milliards de dollars en 2026. L'hydroélectricité joue un rôle important dans la production d'électricité en Amérique latine, représentant 45 % de l'approvisionnement global en électricité de la région. En 2019, la capacité hydroélectrique totale installée dans la région atteignait 196 gigawatts (GW), l'Amérique du Sud contribuant à hauteur de 176 GW. Le Brésil est en tête de la région en matière de capacité hydroélectrique, avec plus de 109,9 GW de capacité installée en 2023. Pour renforcer la résilience de l'hydroélectricité en Amérique latine face au changement climatique, les gouvernements étudient le développement et l'amélioration de l'assurance contre les risques climatiques, la simplification des processus d'approbation réglementaire, ainsi que la planification et l'exécution du transport national et régional.

Moyen-Orient et Afrique

Le réchauffement climatique a un impact sur la croissance du marché de l’hydroélectricité dans la région MEA

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 2,66 % au marché mondial en 2025, avec une valorisation de 3,08 milliards de dollars, et devraient atteindre 3,18 milliards de dollars en 2026. De graves sécheresses et le manque d'eau affectent les communautés d'Afrique, d'Amérique du Sud et du Moyen-Orient, les experts attribuant la situation à la fois au changement climatique induit par l'homme et au phénomène météorologique El Niño.

Alors que la pénurie d’eau devrait s’accentuer dans un contexte de réchauffement, la pression qui en résulte sur les ressources d’irrigation et d’eau douce a également un impact sur la production d’énergie hydroélectrique, une source d’énergie essentielle à faible teneur en carbone qui dépend du débit des rivières.

Au Moyen-Orient, la capacité hydroélectrique diminue au fil des années, en particulier dans le bassin autrefois luxuriant de l’Euphrate et du Tigre, qui a été noté par Benjamin Pohl, responsable du programme diplomatie climatique et sécurité au groupe de réflexion allemand Adelphi, comme l’une des régions qui s’assèchent le plus rapidement au monde. Le marché d’Oman devrait être évalué à 0,78 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs industriels renforcent leur position sur le marché en détenant une expertise depuis les études initiales jusqu'à l'installation

La part du marché mondial de l’hydroélectricité est en grande partie fragmentée, avec des acteurs clés opérant dans le secteur. À l’échelle mondiale, GE Renewable Energy (Vernova), Tata Power et Toshiba dominent le marché. GE Vernova possède des compétences dans tous les aspects du secteur hydroélectrique, c'est-à-dire des études initiales à la conception, la construction et la gestion, l'installation et la maintenance, l'exploitation, etc.

GE Renewable Energy (Vernova) était une division de fabrication et de services de la société américaine General Electric. Il s'agit d'un conglomérat multinational américain créé en 1892, constitué à New York et dont le siège est à Boston.

Le portefeuille de GE comprend une gamme diversifiée de centrales hydroélectriques, englobant des systèmes à haute et basse chute, de stockage et au fil de l'eau. Il garantit que les centrales hydroélectriques atteignent des performances et une fiabilité optimales, avec un point de contact unique pour faciliter une collaboration efficace avec toutes les parties impliquées pendant et après le développement.

Liste des principales entreprises présentées dans le rapport :

- Toshiba(Japon)

- Centrais Eletricas Brasileiras (Brésil)

- RusHydro (Russie)

- Statkraft (Norvège)

- ANDRITZ AG (Autriche)

- Siemens Energy AG (Allemagne)

- GE Énergies Renouvelables (France)

- Voith GmbH(Allemagne)

- KONČAR (Croatie)

- Iberdrola SA (Espagne)

- Chine Yangtze Power Co Ltd (Chine)

- Alstom Hydro (France)

- Compagnie d'énergie Tata(Inde)

- American Hydro Corp (États-Unis)

- ABB SA (Suisse)

- Véolia (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2024,Toshiba a annoncé son intention d'intensifier ses efforts en Bulgarie pour restaurer la fonctionnalité de la centrale hydroélectrique de pompage-turbinage (PSHPP) de Chaira et la rendre à nouveau opérationnelle dès que possible, comme l'a déclaré le gouvernement bulgare à Sofia. Cette collaboration a été établie lors d'une réunion entre le ministre de l'Énergie Vladimir Malinov et Takehiko Matsushita, vice-président de la division Power Systems chez Toshiba Energy Systems & Solutions Corporation.

- En novembre 2023,La division Hydro Power de GE Vernova a été choisie par Tacoma Power pour rénover deux unités de turbine et de générateur, chacune d'une puissance nominale de 27 MW/33 MVA, à la centrale hydroélectrique de Cushman II, qui compte un total de trois unités sur site. Le projet couvrait la conception, la production, la rénovation, l'installation et la mise en service de deux nouveaux stators de générateur, la remise à neuf de la butée de l'arbre des pôles du rotor du générateur, l'installation de deux nouveaux distributeurs de turbine et la rénovation de la roue et du tube d'aspiration de la turbine.

- En juillet 2022, GE a mis en service le projet hydroélectrique de 180 MW Bajoli dans l'Himachal Pradesh. Le projet a finalement été connecté au réseau, chacune des trois unités de 60 MW produisant de l'électricité. Cette installation fournit de l'énergie hydroélectrique à l'aéroport international Indira Gandhi de Delhi, qui est récemment devenu le premier aéroport en Inde à fonctionner entièrement à l'énergie hydraulique et solaire.

- En mars 2022, ANDRITZ et l'Autorité thaïlandaise de production d'électricité (EGAT) ont conclu un protocole d'accord (MoU) pour étudier et améliorer en collaboration les perspectives commerciales des initiatives hydroélectriques en Thaïlande et dans les pays voisins d'Asie du Sud-Est.

- En juillet 2021,KONČAR, une entreprise croate spécialisée dans les secteurs du transport, de l'électricité et de l'énergie, a annoncé son contrat inaugural au Japon pour produire, superviser et concevoir trois ensembles générateurs pour deuxpetite hydroélectricitéplantes (SHPP). La phase initiale du projet sera achevée avec la mise en service du générateur synchrone d'une puissance nominale de 5,2 MVA. En comparaison, la deuxième phase se terminera une fois finalisée la désignation du générateur synchrone d'une puissance nominale de 5,2 MVA, comme l'a indiqué l'entreprise.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

À mesure que progresse la transition vers une énergie propre, de nombreux développements passionnants se produisent dans la consommation de sources d’énergie renouvelables, telles que l’hydroélectricité. Cependant, avec la connexion croissante d'énergies renouvelables variables au réseau, il existe une demande accrue d'énergie stable, adaptable et renouvelable, ainsi que de solutions de stockage pour équilibrer l'offre et la demande.

La réputation de longue date de l'hydroélectricité en tant que fournisseur fiable d'énergie et de stockage pourrait paradoxalement contribuer à la perception que les opportunités d'investissement dans ce secteur sont épuisées. Au contraire, l’hydroélectricité, qui comprend l’hydroélectricité par pompage et stockage (PSH), possède encore un potentiel d’expansion important, en particulier dans le domaine des projets de petite et moyenne taille qui génèrent jusqu’à 30 mégawatts d’électricité.

- Le Népal et le Bhoutan invitent les investissements indiens à améliorer leur production hydroélectrique et à vendre leur excédent d'électricité à New Delhi, selon des responsables des deux pays lors d'un événement industriel. L’Inde, dont l’objectif est d’atteindre zéro émission nette d’ici 2070, est à la recherche de sources d’énergie renouvelables pour soutenir sa croissance économique. Le Népal et le Bhoutan exportent actuellement respectivement 2 070 mégawatts et 700 mégawatts d’électricité excédentaire vers l’Inde.

COUVERTURE DU RAPPORT

L’analyse du marché fournit une perspective approfondie de la taille du marché. Il met l'accent sur des éléments importants, tels que des entreprises de premier plan et leurs activités dans le domaine de l'hydroélectricité, ainsi que de la production d'énergie hydroélectrique. En outre, l’analyse présente des informations sur les tendances et les technologies du marché tout en présentant les avancées significatives du secteur. Parallèlement à ces facteurs, le rapport inclut divers défis et facteurs qui ont joué un rôle dans le déclin et la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,35% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (MW) |

|

Segmentation |

Par type

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 116,09 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 6,35 % sur la période de prévision 2026-2034.

En fonction du type, le segment des grandes centrales hydroélectriques devrait dominer le marché au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique était évaluée à 69,12 milliards USD en 2025.

La flexibilité des centrales hydroélectriques et la sécurité des systèmes électriques stimuleront la croissance du marché.

Certains des principaux acteurs du marché sont Siemens Energy AG, Tata Power, Toshiba, GE Renewable Energy et d'autres.

La taille du marché mondial devrait atteindre une valorisation de 202,46 milliards USD d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés