Taille, part et analyse de l’industrie du marché des armes hypersoniques, par type d’arme (véhicules à glissement hypersonique (poids lourds), missiles de croisière/manœuvre hypersoniques et systèmes balistiques/quasi-hypersoniques à lancement aérien), par plate-forme de lancement (lancé par air, par terre et par mer), par portée (courte portée/tactique (5 500 km)), par composant (propulsion, Guidage/Navigation/Contrôle, cellule, protection thermique, charge utile, chercheur et autres), par utilisateur final et prévisions régionales, 2026-2034

Taille du marché des armes hypersoniques et perspectives d’avenir

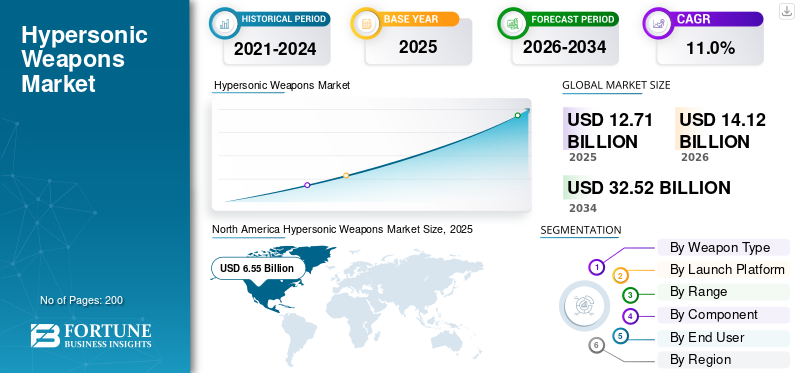

La taille du marché des armes hypersoniques était évaluée à 12,71 milliards USD en 2025. Le marché devrait passer de 14,12 milliards USD en 2026 à 32,52 milliards USD d’ici 2034, avec un TCAC de 11,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des armes hypersoniques avec une part de marché de 51,53 % en 2025.

Les armes hypersoniques sont des systèmes capables de se déplacer à des vitesses de Mach 5 ou plus. Cette vitesse les rend plus difficiles à repérer et à abattre que les missiles ordinaires. Le marché est en expansion en raison de la montée des courses aux armements, de l’augmentation des investissements dans la technologie hypersonique, des améliorations continues des systèmes de propulsion et de guidage et des efforts déployés par les États-Unis et d’autres pays pour créer et lancer ces systèmes.

Les principaux acteurs du marché comprennent Lockheed Martin, RTX, Northrop Grumman et Boeing, ainsi que le soutien du ministère de la Défense et de la Defense Advanced Research Projects Agency (DARPA). Ces organisations accélèrent le développement et le déploiement de programmes hypersoniques grâce à de nouveaux tests, à des améliorations de la technologie des missiles et à des progrès dans les véhicules planeurs hypersoniques, les systèmes de propulsion et les défenses antimissiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ARMES HYPERSONIQUES

Augmentation du financement gouvernemental pour alimenter l’expansion de l’industrie

La tendance sur le marché des armes hypersoniques est le passage de la recherche et du développement purs à des programmes axés sur le déploiement. Les gouvernements financent désormais davantage, non seulement pour travailler sur le concept, mais ils font plutôt progresser le développement d’armes hypersoniques vers des tests réels, l’intégration de plates-formes et une utilisation précoce sur le terrain. Ce changement accroît la demande dans la technologie des missiles, les systèmes de propulsion, les systèmes de guidage et l’ensemble de la chaîne d’approvisionnement. Cela souligne également l’importance pour les entreprises de pouvoir développer et déployer des systèmes à grande échelle, plutôt que de se limiter à la conception.

Par exemple, en mai 2025, la marine américaine a annoncé un test en vol réussi de bout en bout de sa capacité de frappe rapide conventionnelle. Ils ont indiqué que le lancement utilisait la méthode au gaz froid prévue pour le futur déploiement de plates-formes en mer.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de dissuasion stratégique et de frappes de précision à longue portée stimule la croissance du marché

Les principaux moteurs du marché sont le besoin croissant de systèmes de frappe plus rapides et plus résistants. Les principaux programmes de défense se concentrent désormais sur des armes capables de se déplacer plus rapidement que Mach 5, d’avoir une haute précision, une longue portée et la capacité de dépasser les défenses antimissiles. Cela pousse les États-Unis et leurs partenaires industriels à investir davantage dans la technologie des armes hypersoniques, à améliorer les systèmes de guidage et de propulsion et à accélérer le développement et le déploiement de plates-formes hypersoniques.

Par exemple, en mai 2025, la marine américaine a annoncé avoir réussi le test en vol de bout en bout du Conventional Prompt Strike. Ce test a marqué une nouvelle étape vers la mise en service en mer. La Marine a déclaré que la vitesse, la portée et la capacité de survie des armes hypersoniques sont essentielles à la dissuasion intégrée.

RESTRICTIONS DU MARCHÉ

Complexité associée au développement du produit pour entraver la croissance du marché

L’un des défis majeurs de la croissance du marché des armes hypersoniques réside dans la complexité de ces systèmes et dans leur préparation à une utilisation sur le terrain. Les programmes hypersoniques se développent rapidement ; cependant, ils sont confrontés à des problèmes de coûts, d’échecs de tests et de risques de calendrier. Par exemple, en juillet 2024, le GAO (GAO-24-106792) a déclaré que les efforts hypersoniques du DOD ne suivaient pas pleinement les meilleures pratiques en matière de développement de produits. Il a également souligné que les coûts élevés et les échecs des tests restent un sujet de préoccupation pour certains programmes.

OPPORTUNITÉS DE MARCHÉ

La mise à l’échelle de la capacité de fabrication et de la chaîne d’approvisionnement crée une opportunité de marché importante

L’une des principales opportunités du marché est le passage d’un prototypage limité à une production évolutive. Alors que de plus en plus de programmes se concentrent sur le développement et le déploiement de systèmes opérationnels, la demande augmente pour des armes entièrement finies et une fabrication plus rapide d'obus, de systèmes de propulsion, de systèmes de guidage et d'autres pièces importantes. En conséquence, la prochaine phase de croissance profiterait aux entreprises capables de raccourcir les cycles de production, d’améliorer le débit et de renforcer la chaîne d’approvisionnement pour le développement d’armes hypersoniques. Cette opportunité est majeure, car le marché passe de l’innovation pure à l’exécution à l’échelle industrielle.

LES DÉFIS DU MARCHÉ

Le stress thermique extrême constitue un défi majeur pour la croissance du marché

Les systèmes d’armes hypersoniques doivent résister à une chaleur extrême tout en conservant un vol stable et un guidage précis. Le GAO a souligné que l’environnement à haute température entourant ces systèmes crée des conditions physiques et chimiques complexes que l’on ne rencontre pas dans d’autres programmes d’armes. Cela rend les matériaux spécialisés, les systèmes de guidage et l’infrastructure de test dédiée importants. En conséquence, il est difficile de développer et de déployer des systèmes hypersoniques à grande échelle.

Impact de la guerre Russie-Ukraine

La guerre entre la Russie et l’Ukraine a fait passer les systèmes hypersoniques d’un futur concept de champ de bataille à une priorité urgente en matière de défense. Le recours par la Russie à des attaques de missiles avancées a incité les gouvernements à examiner de plus près les options de frappe à longue portée, des capacités de réponse plus rapides et de meilleures défenses antimissiles. En conséquence, le conflit a accru l’intérêt pour le financement de la technologie des armes hypersoniques, des systèmes anti-hypersoniques, des systèmes de guidage et de la chaîne d’approvisionnement nécessaire à leur création et à leur utilisation.

En février 2025, l’OTAN a approuvé sa politique de défense aérienne et antimissile intégrée, notant que la Russie développe, met en service et emploie des capacités aériennes et antimissiles avancées, notammentmissiles hypersoniques. Cela constitue un signal politique clair indiquant que la guerre modifie les orientations en matière d’approvisionnement et accélère à la fois le développement d’armes hypersoniques et les investissements dans les systèmes de défense antimissile sur les marchés de l’OTAN.

Analyse de segmentation

Par type d'arme

Le segment des véhicules à glissement hypersonique (poids lourds) a dominé le marché en raison de ses capacités de frappe à longue portée

En termes de type d’armes, le marché est classé en véhicules hypersoniques à glissement (poids lourds), missiles de croisière/manœuvre hypersoniques et systèmes balistiques/quasi-hypersoniques à lancement aérien.

Le segment des véhicules hypersoniques à glissement (HGV) détenait la plus grande part de marché des armes hypersoniques en 2025, car ils font partie de programmes militaires importants et bien financés. Ces systèmes offrent des capacités de frappe à longue portée ainsi qu'une maniabilité. Cette combinaison les rend plus difficiles à suivre et à intercepter par rapport aux trajectoires traditionnelles des missiles. Aux États-Unis, les systèmes basés sur les poids lourds progressent dans les programmes terrestres et maritimes, alimentant la croissance du segment au cours de la période de prévision.

Par exemple, en mai 2025, la marine américaine a annoncé un test en vol réussi de bout en bout de sa capacité de frappe rapide conventionnelle. Ils ont déclaré que le programme progresse vers un déploiement en mer en utilisant le « All Up Round » commun qui est en cours d’élaboration avec l’armée.

Le segment des missiles de croisière/manœuvre hypersoniques devrait croître à un TCAC de 13,7 % au cours de la période de prévision.

Par plateforme de lancement

Segment lancé par voie terrestre mené en raison de sa capacité àFournir une voie claire pour le développement et le déploiement à court terme de capacités hypersoniques

Sur la base de la plate-forme de lancement, le marché est classé en lancement aérien, lancement terrestre et lancement maritime.

Une transition plus rapide entre les tests et le déploiement fait des armes hypersoniques lancées au sol le segment dominant en 2025. Par rapport aux systèmes lancés par voie maritime et aérienne, les lanceurs au sol sont plus simples à installer dans des systèmes dédiés.piles, placez-les plus près des zones opérationnelles et intégrez-les dans des stratégies de frappe à longue portée. En conséquence, les plates-formes lancées au sol offrent une voie claire pour le développement et le déploiement à court terme de capacités hypersoniques, en particulier pour les véhicules planeurs hypersoniques.

Les lancements aériens devraient afficher la croissance la plus rapide, enregistrant un TCAC de 11,8 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par gamme

Le segment à moyenne portée (1 000 à 3 000 km) domine le marché en raison de sa capacité à mieux s'aligner sur la planification militaire réelle que les autres options de portée

En fonction de la portée, le marché est segmenté en courte portée/tactique (<1 000 km), moyenne portée (1 000 à 3 000 km), moyenne portée (3 000 à 5 500 km) et stratégique/longue portée (>5 500 km).

Les armes à moyenne portée (1 000 à 3 000 km) détiennent la plus grande part de marché des armes hypersoniques, car elles sont mieux alignées sur la planification militaire réelle que les autres options de portée. Ces systèmes offrent une portée régionale suffisante tout en offrant une mobilité supérieure, des capacités de positionnement avancé et un déploiement rapide par rapport aux options à longue portée. Cette gamme s'aligne sur les stratégies de dissuasion des grandes puissances dans des environnements contestés, répondant aux exigences de réponse rapide et de capacité de survie élevée, ce qui se traduit par une domination du segment.

Le segment stratégique/longue portée (> 5 500 km) est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,1 % au cours de la période de prévision.

Par composant

Le segment de la propulsion a dominé le marché en raison de son rôle crucial dans la vitesse des armes

En fonction des composants, le marché est segmenté en propulsion, guidage/navigation/contrôle, cellule, protection thermique, charge utile, autodirecteur et autres.

Le segment de la propulsion détenait la plus grande part du marché des armes hypersoniques en 2025, en raison de son rôle crucial dans la vitesse, l’endurance, la durabilité thermique et les performances globales des armes. Le propulseur, le moteur-fusée, le scramjet ou toute autre conception de propulsion affecte l'accélération, la portée et la maniabilité de l'arme sous une chaleur extrême. Le Government Accountability Office (GAO) des États-Unis a noté que les armes hypersoniques nécessitent des composants spécialisés pour maintenir un vol à grande vitesse, et que ces choix ont un impact sur la capacité, le coût et la fabricabilité. En juin 2024, la DARPA a souligné que la propulsion est l’un des défis techniques les plus difficiles sur toute la plage de vitesse nécessaire au vol hypersonique.

Par exemple, en janvier 2023, la DARPA a annoncé le dernier vol réussi du programme HAWC. Au cours de ce vol, le véhicule Lockheed Martin a utilisé un scramjet Aerojet Rocketdyne et a atteint tous les objectifs principaux. La DARPA a déclaré que le programme a produit deux modèles de missiles hypersoniques respiratoires viables pour un développement futur.

Seeker est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,9 % au cours de la période de prévision.

Par utilisateur final

Le segment de la Force aérienne domine le marché grâce à un solide soutien au programme

En fonction de l’utilisateur final, le marché est segmenté en armée/forces terrestres, marine, force aérienne et forces stratégiques/commandement interarmées.

Le segment de l’armée de l’air détenait la plus grande part du marché en 2025, car les systèmes lancés par voie aérienne offrent un mélange de vitesse, de portée et de flexibilité opérationnelle. Les systèmes peuvent être intégrés aux flottes de bombardiers et de chasseurs existantes, permettant aux militaires de lancer des tirs à des distances plus sûres tout en atteignant rapidement des cibles importantes. Ce segment bénéficie également d’un fort soutien aux programmes, notamment aux États-Unis, où le développement des missiles de croisière hypersoniques est piloté par les projets de l’Air Force et de la DARPA. En conséquence, le domaine aérien est l’un des domaines les plus importants pour le développement d’armes hypersoniques.

Le segment des forces stratégiques/commandement interarmées devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 12,0 % sur la période de prévision.

Perspectives régionales du marché des armes hypersoniques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Hypersonic Weapons Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le développement et le déploiement d’armes hypersoniques en 2025. La région détient la plus grande part du marché, les États-Unis étant à l’avant-garde du développement majeur d’armes hypersoniques. La région bénéficie d’importants budgets du ministère de la Défense, d’un soutien important de la Defense Advanced Research Projects Agency (DARPA) et d’une vaste base industrielle couvrant les systèmes de guidage, les systèmes de propulsion, les plates-formes de lancement et l’ensemble de la chaîne d’approvisionnement. Cette orientation confère à la région un avantage significatif en matière de capacités hypersoniques.

Marché américain des armes hypersoniques

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 6,51 milliards de dollars en 2025, avec une croissance de 7,5 %.

Europe

L’Europe détient la troisième plus grande part de marché. La croissance de la région est davantage déterminée par des programmes de grève motivés par la souveraineté que par des achats massifs. Le Royaume-Uni a fait progresser ses efforts Team Hypersonics avec une importante campagne d’essais de propulsion et un cadre évalué à environ 1,5 milliard de dollars. Parallèlement, le programme franco-britannique, désormais baptisé STRATUS, est entré en phase de développement. Dans toute l’Europe, l’accent reste mis sur le renforcement des capacités nationales, la formation de partenariats sélectifs et le renforcement progressif de la base industrielle.

Marché français des armes hypersoniques

Le marché français a atteint environ 0,25 milliard de dollars en 2025, soit environ 11,09 % des revenus européens.

Marché allemand des armes hypersoniques

Le marché allemand représentait environ 0,10 milliard de dollars en 2025, soit environ 4,62 % des revenus européens.

Asie-Pacifique

L'Asie-Pacifique est le deuxième marché en importance et devrait être la troisième région à la croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC de 13,1 %. La région revêt une importance stratégique après l’Amérique du Nord, car elle combine les capacités militaires existantes avec un développement local rapide. Le département américain de la Défense a noté que la Chine avait déployé la technologie d'armes hypersoniques DF-17 et continuait d'élargir son inventaire. Pendant ce temps, le budget de la défense du Japon pour l'exercice 2026 alloue des investissements dans la technologie des armes hypersoniques pour le HVGP, l'achat de missiles hypersoniques et l'expansion de la fabrication. L’Inde progresse également dans ce domaine, puisque le DRDO a signalé un test au sol de 1 000 secondes d’une chambre de combustion scramjet à refroidissement actif en avril 2025.

Marché chinois des armes hypersoniques

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus d’environ 1,77 milliard de dollars en 2025, soit environ 54,87 % des ventes mondiales.

Marché japonais des armes hypersoniques

Le marché japonais en 2025 s'élevait à environ 0,47 milliard de dollars, soit environ 14,53 % des revenus mondiaux.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible, mais devrait croître à un TCAC de 15,3 % au cours de la période d'étude. Au Moyen-Orient, l’activité est concentrée et limitée. L’Iran a annoncé des progrès dans la technologie hypersonique avec le dévoilement du Fattah-2, tandis qu’Israël se concentre davantage sur le renforcement de ses capacités de défense aérienne et antimissile plutôt que sur le déploiement offensif d’armes hypersoniques. En revanche, l’Amérique latine affiche une activité offensive relativement limitée en matière d’armes hypersoniques.

Marché des armes hypersoniques en Amérique latine

Le marché en Amérique latine a atteint environ 0,03 milliard de dollars, soit environ 4,29 % des revenus du reste du monde, en 2025.

Marché des armes hypersoniques au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à environ 0,63 milliard de dollars en 2025 et devrait atteindre 2,10 milliards de dollars en 2034, soit environ 95,71 % des revenus du reste du monde en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion des capacités opérationnelles pour obtenir un avantage concurrentiel

Le marché des armes hypersoniques est relativement concentré, les États-Unis étant en tête avec quelques grandes entreprises de défense. Lockheed Martin, RTX/Raytheon et Northrop Grumman sont les acteurs les plus importants en raison de leur implication dans des programmes clés. Lockheed Martin est étroitement lié aux efforts d’armes hypersoniques à longue portée de l’armée. Raytheon est en charge du programme HACM de l’Air Force et Northrop Grumman joue un rôle crucial dans la propulsion et les composants de missiles. Cela positionne fortement ces entreprises dans les systèmes de guidage, les systèmes de propulsion, l’intégration et la chaîne d’approvisionnement plus large requise pour le développement et le déploiement de systèmes hypersoniques.

La concurrence s'étend du simple développement de prototypes vers la fabricabilité, l'abordabilité et la préparation au déploiement. Le programme HAWC de la DARPA a été conçu pour démontrer la vitesse et valider des concepts de vol rentables, gérer la chaleur et maintenir une propulsion aérienne soutenue. Les efforts actuels de l’industrie se concentrent sur l’amélioration de la fabrication et l’expansion des capacités opérationnelles. Boeing, bien qu'il ne soit pas aussi central que Lockheed Martin ou Raytheon à l'heure actuelle, reste pertinent en raison de son implication antérieure dans la conception de SCIFiRE et de plates-formes telles que le F-15EX. Dans l’ensemble, le marché donne la priorité aux entreprises capables de combler le fossé entre la validation en laboratoire et le déploiement opérationnel aligné sur les priorités du département américain de la Défense.

LISTE DES PRINCIPALES ENTREPRISES D'ARMES HYPERSONIQUES PROFILÉES

- Northrop Grumman Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- RTX (Raytheon Technologies) (États-Unis)

- Boeing Défense, Espace et Sécurité (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- BAE Systems plc. (ROYAUME-UNI.)

- Rolls-Royce Holdings plc. (ROYAUME-UNI.)

- Groupe Ariane(France)

- Israel Aerospace Industries (IAI) (Israël)

- BrahMos Aerospace (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- février 2026: Le ministère britannique de la Défense a attribué un contrat d'environ 16,09 millions de dollars à Amentum UK, avec le soutien d'Ebeni et Synthetik. Ce contrat visait à faire progresser la conception de systèmes de missiles hypersoniques grâce à des essais en vol et au développement de prototypes, indiquant que les achats européens s'orientent désormais plus profondément vers l'exécution de programmes appliqués.

- mai 2025: Les programmes de systèmes stratégiques de la marine américaine ont réalisé avec succès un test en vol de bout en bout d’un missile hypersonique conventionnel. Ce test a utilisé la méthode de lancement de gaz froid de la Marine pour une frappe rapide conventionnelle. Cela a rapproché le programme d’un déploiement en mer et a donné un nouvel élan au marché.

- novembre 2024: Le Royaume-Uni, les États-Unis et l'Australie ont signé l'accord de projet Hypersonic Flight Test and Experimentation (HyFliTE) dans le cadre d'AUKUS. Cette collaboration majeure visait à accélérer le développement, les tests et l’évaluation des véhicules hypersoniques et des technologies de support dans les bases industrielles partenaires.

- janvier 2023: La DARPA a annoncé le dernier vol réussi du programme HAWC, qui utilisait le véhicule Lockheed Martin avec un scramjet Aerojet Rocketdyne. Cela a fourni une preuve supplémentaire que différentes voies de conception progressaient vers des programmes de suivi.

- septembre 2022: L'US Air Force a attribué à Raytheon Missiles & Defense un contrat de 985,35 millions de dollars pour développer et démontrer des prototypes du missile de croisière à attaque hypersonique (HACM). Cela a renforcé la valeur commerciale et stratégique des armes hypersoniques lancées par voie aérienne.

- septembre 2021: La DARPA et l'US Air Force ont mené avec succès un test en vol libre HAWC d'un missile construit par Raytheon Technologies qui utilisait un scramjet Northrop Grumman. Ce test a marqué une étape importante pour la technologie des missiles de croisière hypersoniques à respiration aérienne.

- Juin 2021 :L'US Air Force a attribué trois contrats SCIFiRE de 15 mois à Boeing, Lockheed Martin et Raytheon Technologies. Ces contrats visaient à finaliser les conceptions préliminaires d’un missile de croisière hypersonique et fournissaient une première poussée concurrentielle pour les concepts hypersoniques à lancement aérien.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des armes hypersoniques fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type d'arme

|

|

Par plateforme de lancement

|

|

|

Par gamme

|

|

|

Par composant

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 14,12 milliards de dollars en 2026 et devrait atteindre 32,52 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,55 milliards de dollars.

Le marché devrait afficher un TCAC de 11,0 % au cours de la période de prévision.

Par type d’arme, le segment des véhicules hypersoniques à glissement (PL) domine le marché.

La demande croissante de dissuasion stratégique et de frappes de précision à longue portée stimule la croissance du marché.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, RTX, L3Harris et BAE Systems.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés