Taille du marché des missiles hypersoniques, part et analyse de l'impact de la guerre en Russie et en Ukraine, par type (armes hypersoniques Boost Glide, missile de croisière hypersonique et missile balistique hypersonique), par plate-forme de lancement (lancé par terre, par mer et par air), par composant (propulsion, cellule, protection thermique et systèmes matériels, guidage, lancement et intégration, instrumentation et modélisation), par portée (courte portée (moins de 1 000 km), moyenne portée (1 000 à 3 000 km) et longue portée (plus de 5 500 km)), par vitesse), par utilisateur final (ar

Taille du marché des missiles hypersoniques et perspectives futures

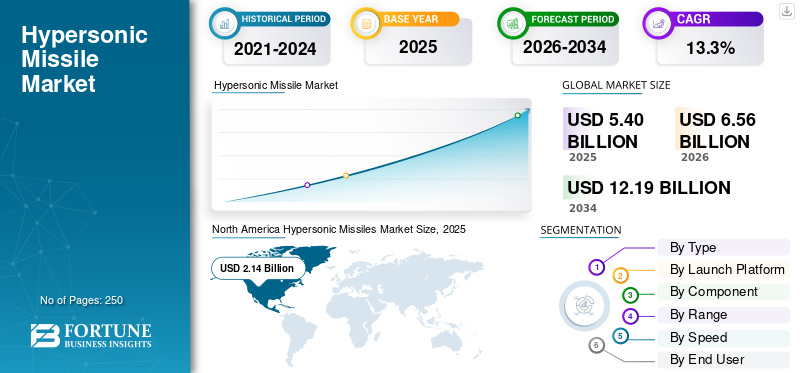

La taille du marché mondial des missiles hypersoniques était évaluée à 5,40 milliards USD en 2025. Le marché devrait passer de 6,56 milliards USD en 2026 à 12,19 milliards USD d’ici 2034, avec un TCAC de 13,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des missiles hypersoniques avec une part de marché de 39,62 % en 2025.

Les missiles hypersoniques, notamment les missiles de croisière et les missiles balistiques, sont des armes avancées qui se déplacent à une vitesse supérieure à Mach 5 (plus de 6 000 km/h), capables de manœuvrer en plein vol pour échapper aux défenses, ce qui les rend plus difficiles à intercepter que les missiles traditionnels.

Le marché mondial connaît une forte croissance, tirée par l’intensification des tensions géopolitiques, l’accélération des initiatives de modernisation de la défense et la demande d’armes de nouvelle génération capables d’échapper aux défenses aériennes avancées.

- Par exemple, début 2026, le ministère britannique de la Défense a attribué un contrat de 16,01 millions de dollars à Amentum UK, basé à Warrington, soutenu par Ebeni et Synthetik, pour accélérer les essais en vol hypersoniques ainsi que la recherche et la conception de prototypes de missiles à vitesse extrême.

Lockheed Martin Corporation, Raytheon Technologies Corporation (RTX), Northrop Grumman Corporation et MBDA se concentrent sur des innovations telles que des moteurs scramjet pour un vol soutenu à Mach 5+, des véhicules planeurs maniables pour des trajectoires imprévisibles et des systèmes de protection thermique avancés pour résister à la chaleur extrême.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des missiles hypersoniques PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 5,40 milliards de dollars

- Taille du marché en 2026 : 6,56 milliards de dollars

- Taille du marché prévue pour 2034 : 12,19 milliards USD

- TCAC : 13,3 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché mondial avec une part de 39,62 % en 2025 et une valeur marchande de 2,14 milliards de dollars.

- Le segment des armes hypersoniques boost glide a dominé le marché, soutenu par la haute vitesse.

- Le segment des véhicules lancés par voie terrestre détenait la plus grande part de marché en 2025.

Amérique du Nord

La région a dominé le marché avec une valeur de 2,14 milliards USD en 2025 et devrait atteindre 2,56 milliards USD en 2026.

Europe

Le marché devrait croître à un TCAC de 13,7 % de 2026 à 2034.

Asie-Pacifique

Le marché a atteint 1,74 milliard de dollars en 2025 et devrait être le marché régional à la croissance la plus rapide.

NOUS.

Le marché a atteint environ 2,05 milliards de dollars en 2025.

Japon

Le marché a atteint environ 0,33 milliard de dollars en 2025.

En savoir plus

Impact de la guerre entre la Russie et l'Ukraine

Le conflit russo-ukrainien a considérablement accéléré l’expansion du marché mondial en démontrant la viabilité opérationnelle réelle et en exposant les vulnérabilités défensives. Les tensions géopolitiques accrues ont incité les grandes puissances à augmenter leurs investissements en R&D, en élevant les projections du TCAC du marché et en donnant la priorité aux technologies de propulsion, de gestion thermique et de maniabilité.

La demande de défenses contre-hypersoniques a augmenté parallèlement à la parité offensive, entraînant une augmentation de la production, des collaborations internationales et une évolution vers une intégration multiplateforme dans les domaines terrestres, aériens et maritimes.

- Par exemple, en janvier 2026, la Russie a lancé son nouvel Oreshnik de gamme intermédiaire.missile hypersoniquelors d'une attaque nocturne massive contre l'ouest de l'Ukraine, près de la frontière de l'UE, marquant sa première utilisation au combat. L'Oreshnik russe est un missile balistique à portée intermédiaire (IRBM) avec des vitesses de Mach 10 (12 300 km/h) et une portée de 3 000 à 5 500 km.

TENDANCES DU MARCHÉ DES MISSILES HYPERSONIQUES

Programmes de développement souverains Dans Les missiles hypersoniques apparaissent comme une tendance déterminante du marché

Le marché assiste à un changement crucial vers des programmes de développement souverain accélérés par les grands pays. Ce changement est illustré par le récent contrat britannique de 16 millions de dollars attribué en février 2026 à Amentum UK, soutenu par Ebeni et Synthetik pour l’ingénierie avancée, les essais en vol et la maturation de prototypes de systèmes hypersoniques conçus pour des vitesses et des régimes thermiques extrêmes. Ils reflètent une initiative collective motivée par des impératifs géopolitiques et des révisions de la défense, donnant la priorité aux cycles rapides du démonstrateur au déploiement plutôt qu’aux dépendances internationales prolongées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Escalade des tensions géopolitiques et augmentation des budgets de défense pour stimuler la croissance du marché

L’intensification des tensions géopolitiques et la hausse des budgets de défense mondiaux sont les principaux moteurs de la progression du marché. Cela oblige les pays à investir massivement dans les armes stratégiques de nouvelle génération, ce qui stimule l’adoption de tels missiles.

Les rivalités accrues mettent particulièrement en évidence la nécessité de systèmes hypersoniques offrant une vitesse, une maniabilité et une pénétration élevées contre les défenses aériennes avancées, garantissant ainsi des frappes de précision crédibles à longue portée. Ceci est également soutenu par les stratégies de modernisation des forces de défense de divers pays, telles que la Strategic Defence Review du Royaume-Uni, qui donnent la priorité aux capacités de frappe souveraines pour la dissuasion non nucléaire. En outre, les dépenses de défense sont réaffectées vers les missiles hypersoniques, avec des investissements annuels favorisant la recherche et le développement, le progrès technologique et l’achat de missiles hypersoniques.

- Par exemple, en janvier 2026, le budget de la défense du Japon pour 2026 comprend 3,1 milliards JPY (19,8 millions USD) pour la production initiale de missiles hypersoniques, une avance par rapport à 2031 en raison des préoccupations évoquées en matière de sécurité régionale, plus 73,2 milliards JPY (467 millions USD) pour le développement et 162,6 milliards JPY (1,04 milliard USD) pour l'augmentation de la production, selon les documents du ministère de la Défense.

RESTRICTIONS DU MARCHÉ

Coûts élevés de recherche, de développement, de tests et d’évaluation (RDT&E) pour limiter l’expansion du marché

Les coûts élevés de recherche, de développement, de tests et d’évaluation (RDT&E), associés aux obstacles techniques en matière de science des matériaux et de propulsion, représentent le principal obstacle à la prolifération évolutive des missiles hypersoniques. Les coûts de développement sont élevés en raison des exigences liées au maintien des vitesses de Mach 5+, à la gestion des pannes de courant induites par le plasma et à l'ingénierie.compositesrésistant à des températures supérieures à 2 000°C. Ces défis prolongent les délais, gonflent les budgets, augmentent les risques des programmes et freinent la croissance du marché des missiles hypersoniques au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Les progrès des moteurs Scramjet et des systèmes de guidage améliorés présentent des opportunités de croissance pour le marché

Les progrès dans le domaine des moteurs scramjet à respiration aérienne, ainsi que le guidage basé sur l'IA et l'intégration multiplateforme, créent des opportunités significatives pour les entrepreneurs de la défense dans un paysage de marché en évolution. Ces innovations facilitent un déploiement transparent à partir de vecteurs aériens, maritimes et mobiles au sol, s'alignant sur des architectures conjointes de commandement et de contrôle dans tous les domaines pour les systèmes d'armes hypersoniques. Les progrès des moteurs soutiennent les opérations conjointes dans tous les domaines en délivrant des frappes de précision à des distances intercontinentales avec une détectabilité réduite. En outre, on constate une augmentation du développement et des tests de moteurs avancés pour renforcer la dissuasion nationale tout en favorisant les partenariats industriels pour l’intensification des matériaux et de la fabrication.

- Par exemple, en janvier 2026, le DRDL indien, sous la direction du DRDO, a testé avec succès une chambre de combustion à grande échelle d'un scramjet à refroidissement actif dans son usine d'Hyderabad, obtenant un fonctionnement soutenu pendant plus de 12 minutes.

LES DÉFIS DU MARCHÉ

L’intégration du guidage, de la navigation et du contrôle (GNC) pose un défi majeur au marché

Un défi crucial du marché réside dans le développement de systèmes de guidage, de navigation et de contrôle (GNC) robustes, capables de fonctionner au milieu de gaines de plasma et de perturbations hypersoniques du flux d'air à Mach 5+. Ces conditions extrêmes provoquent des pannes de GPS et des échecs de communication, nécessitant des solutions innovantes telles que des unités de mesure inertielle (IMU) avancées, la navigation céleste et une autonomie basée sur l'IA pour un ciblage précis sur des distances intercontinentales. Des efforts de collaboration internationale RDT&E émergent pour partager des données et normaliser les solutions, mais les progrès restent progressifs en raison des limites des tests classifiés.

Analyse de segmentation

Par type

Maniabilité post-boost et pénétration de la défense aérienne pour propulser la domination de l'arme hypersonique Boost Glide

En fonction du type, le marché est divisé en armes hypersoniques boost glide, missiles de croisière hypersoniques et hypersoniques.missile balistique.

Le segment des armes planées hypersoniques devrait dominer la part de marché mondiale des armes hypersoniques en raison de sa capacité à combiner une très grande vitesse avec une maniabilité post-boost, améliorant ainsi la pénétration contre les environnements de défense aérienne et antimissile défendus. Ce segment bénéficie également d’une priorité soutenue dans les grands programmes de défense, alors que les États-Unis continuent de faire progresser le LRHW et le CPS, tandis que le Japon développe des capacités de projectiles planeurs à hypervitesse (HVGP) et des unités de missiles à longue portée associées. En outre, la demande est également soutenue par la nécessité de frapper des cibles urgentes, durcies et de grande valeur à de longues distances sans recourir aux trajectoires balistiques traditionnelles.

- Par exemple, en avril 2025, l'arme hypersonique à longue portée (LRHW) de l'armée américaine, officiellement baptisée Dark Eagle, a achevé son premier déploiement à l'étranger lors de l'exercice Talisman Sabre 25 en Australie en juillet dernier. Ce système mobile boost-glide lancé au sol, conçu pour contrer les défenses A2/AD et les cibles de grande valeur, dépasse la vitesse de Mach 5 et la portée de 2 775 km,

Le segment des missiles balistiques hypersoniques devrait augmenter avec un TCAC le plus rapide de 12,9 % au cours de la période de prévision.

Par plateforme de lancement

Les capacités de frappe en profondeur mobiles et à déploiement rapide font du lancement terrestre la plate-forme la plus privilégiée

Par plate-forme de lancement, le marché est segmenté en lancement terrestre, maritime et aérien.

Le segment des lancements terrestres détenait la plus grande part du marché mondial en 2025 en raison de la demande croissante de capacités de frappe en profondeur mobiles, distribuées et rapidement déployables. Le segment des lanceurs terrestres devrait connaître une croissance solide en raison de la préférence croissante pour les systèmes de frappe à longue portée mobiles, flexibles et basés au sol.

La croissance du segment des avions lancés par voie aérienne est due à leur grande flexibilité et à leur déploiement rapide à partir de chasseurs et de bombardiers. Ces plates-formes permettent de répondre rapidement aux menaces sans infrastructure fixe, s'intègrent facilement aux flottes existantes et offrent des portées stratégiques étendues dans un contexte de tensions géopolitiques croissantes.

- Par exemple, en février 2026, Ursa Major, une entreprise de défense basée au Colorado, a présenté le système de missile HAVOC permettant des frappes hypersoniques depuis des avions de combat, des bombardiers, des lanceurs au sol et même des plates-formes spatiales. Cette arme multidomaine améliore les capacités militaires de réponse rapide des États-Unis sur les vecteurs aériens, terrestres et orbitaux.

Le segment des lancements en mer devrait connaître la croissance la plus rapide avec un TCAC de 14,6 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Grâce à son rôle essentiel dans le développement des armes hypersoniques, la propulsion occupe la position de leader dans le segment des composants

Par composant, le marché est segmenté en systèmes de propulsion, de cellule, de protection thermique et de matériaux, de guidage, de navigation et de contrôle, de lancement et d'intégration, ainsi que de test, d'instrumentation et de modélisation.

Le segment de la propulsion était le segment leader du marché en 2025. Le segment connaît une croissance significative sur le marché car il représente l’une des technologies habilitantes les plus critiques dans le développement d’armes hypersoniques. Les performances à vitesse hypersonique dépendent fortement de l’efficacité de la propulsion, de l’endurance thermique, de la gestion du carburant et d’un fonctionnement stable dans des conditions aérodynamiques extrêmes. Ce segment est également soutenu par le besoin plus large d’améliorer la portée, la vitesse soutenue, la maniabilité et la fiabilité opérationnelle des futurs systèmes de missiles. De plus, les progrès des processus de fabrication et l’optimisation des processus d’usinage stimulent le développement de la propulsion hypersonique.

- Par exemple, en février 2026, L3Harris Technologies a eu recours à la fabrication additive dans le cadre du programme GAMMA-H du DoD, pour réduire d'un facteur 10 le temps de production des composants de propulsion hypersoniques respiratoires, en utilisant des technologies optimisées.impression 3D, la robotique et les processus rationalisés.

Le segment des cellules, de la protection thermique et des systèmes de matériaux devrait connaître une croissance avec un TCAC stable de 13,7 % au cours de la période de prévision.

Par gamme

La portée moyenne (1 000 à 3 000 km) est le type à portée la plus utilisée en raison de ses exigences de dissuasion régionale et de frappe de précision sur le théâtre.

En fonction de l'autonomie, le marché est segmenté en courte portée (moins de 1 000 km), moyenne portée (1 000 à 3 000 km), intermédiaire (3 000 à 5 500 km) et longue portée (plus de 5 500 km).

Le segment à moyenne portée (1 000 à 3 000 km) a dominé le marché en 2025 car il correspond étroitement aux exigences opérationnelles des missions de dissuasion régionale et de frappe de précision au niveau du théâtre. Cette bande de portée offre un équilibre pratique entre la portée, le temps de réponse et la faisabilité du déploiement, ce qui la rend très pertinente pour les environnements de conflit modernes. La demande de missiles hypersoniques à vitesse de Mach 8-12 augmente pour les missions impliquant un engagement de cibles de grande valeur, des opérations anti-accès et des frappes à distance.

- Par exemple, en janvier 2026, le DRDO indien a dévoilé son missile antinavire à longue portée (LR-AShM) lors du défilé de la Fête de la République, doté d'une portée de 1 500 km et d'une capacité de véhicule planeur hypersonique de Mach 5+. Le système utilise un propulseur de fusée solide à deux étages pour une trajectoire quasi-balistique avec des manœuvres terminales pour frapper des cibles navales statiques ou mobiles sans être détectées.

Le segment à portée intermédiaire (3 000 à 5 500 km) devrait croître avec un TCAC le plus rapide de 15,5 % au cours de la période de prévision.

Par vitesse

La valeur militaire importante obtenue grâce à la vitesse de Mach 8 à 12 stimule sa croissance

En fonction de la vitesse, le marché est segmenté en Mach 5-8, Mach 8-12 et Mach 12+.

Le segment Mach 8-12 détenait la plus grande part de marché en 2025 en raison du besoin de systèmes capables d'atteindre des performances hypersoniques significatives sans imposer de défis disproportionnés en matière de coût, de fabrication ou de maintien en puissance. Avec cette plage de vitesse, les systèmes hypersoniques peuvent apporter une valeur militaire significative grâce à des temps de réaction réduits, une capacité de pénétration des cibles plus élevée et une capacité de survie améliorée contre une interception défensive.

Le segment Mach 5-8 devrait croître avec un TCAC stable de 12,4 % au cours de la période de prévision.

Par utilisateur final

Le rôle des forces terrestres dans les frappes de précision à longue portée et leur capacité à s’engager sur des cibles critiques soutiennent le leadership du segment de l’armée

Sur la base de l’utilisateur final, le marché est segmenté en armée, marine et force aérienne.

Le segment de l’armée devrait acquérir une part majoritaire du marché. Ce segment se développe à mesure que les forces terrestres élargissent de plus en plus leur rôle dans les frappes de précision à longue portée et les opérations de combat multi-domaines. Les missiles hypersoniques offrent aux armées la possibilité d’engager des cibles critiques à de longues distances tout en réduisant le recours aux plates-formes aériennes et navales pour les missions de frappe en profondeur. Cela s’inscrit dans le cadre d’une évolution plus large de la modernisation vers des tirs terrestres mobiles, des structures de forces dispersées et une capacité de frappe à réponse rapide.

Le segment de la marine devrait devenir le segment connaissant la croissance la plus rapide, avec un TCAC de 15,2 % au cours de la période de prévision.

Perspectives régionales du marché des missiles hypersoniques

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde..

Amérique du Nord

North America Hypersonic Missiles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché en 2025 avec une valorisation de 2,14 milliards de dollars, et devrait atteindre 2,56 milliards de dollars d’ici 2026, grâce à une capacité de dépenses de défense élevée et à une base technologique approfondie en matière de développement, de tests, d’intégration et d’ingénierie de sous-systèmes d’armes. La croissance régionale est tirée par l’accent soutenu mis sur des capacités de frappe rapides, capables de survivre et hautement maniables, capables d’opérer contre des environnements avancés d’anti-accès et de défense antimissile.

Marché américain des missiles hypersoniques

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était estimé à environ 2,05 milliards de dollars en 2025. L’accent accru mis sur le développement hypersonique et la modernisation plus large des feux à longue portée, qui soutiennent des investissements continus dans les systèmes d’armes et les infrastructures habilitantes, stimulent la croissance du marché aux États-Unis.

- Par exemple, en février 2026, le Pentagone a attribué des contrats d’une valeur de 68 millions de dollars par l’intermédiaire de son Joint Hypersonics Transition Office (JHTO), en partenariat avec la division des grues du Naval Surface Warfare Center. JHTO a sélectionné les six fournisseurs : Leidos, GoHypersonic, Kratos, Purdue Applied Research Institute, Halo Engines et Special Aerospace Services dans le cadre d'autres accords de transaction pour faire progresser les technologies de maniabilité et de propulsion de Mach 5+.

Europe

L’Europe devrait enregistrer un taux de croissance de 13,7 % entre 2026 et 2034. La région devrait connaître une croissance régulière alors que la planification de la défense régionale donne de plus en plus la priorité aux frappes à longue portée, à la dissuasion stratégique et à la capacité de pénétrer des réseaux sophistiqués de défense aérienne et antimissile.

Le marché régional est également soutenu par une poussée plus forte en faveur d’une capacité souveraine en matière de missiles, ce qui encourage les investissements dans la propulsion à grande vitesse, les matériaux avancés et les architectures de frappe aéroportée de nouvelle génération. En outre, la croissance de la région est renforcée par la collaboration en matière d’alerte et d’interception de missiles et de programmes industriels de défense plus larges, qui renforcent la base technologique autour des capacités hypersoniques.

- Par exemple, en mars 2026, le ministre britannique de la Défense, Luke Pollard, et l'allemand Jens Plötner ont convenu de développer une famille de navires de croisière et furtifs.armes hypersoniquesdépassant les 2 000 km de portée dans le cadre du programme Deep Precision Strike, qui fait partie de l'accord Trinity House de 2024.

Marché britannique des missiles hypersoniques

Le marché britannique en 2025 était estimé à environ 0,13 milliard de dollars, ce qui représente environ 2,4 % des revenus du marché mondial.

Marché allemand des missiles hypersoniques

Le marché allemand a atteint environ 0,08 milliard de dollars en 2025, soit environ 1,4 % des ventes du marché mondial.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint 1,74 milliard de dollars en 2025. L’Asie-Pacifique devrait être le marché régional à la croissance la plus rapide en raison de la combinaison d’une intense concurrence régionale en matière de sécurité, de l’expansion des arsenaux de missiles et des priorités croissantes en matière de modernisation de la défense. La région bénéficie d’une forte demande en systèmes de frappe à distance capables de soutenir la dissuasion, la sécurité maritime, la défense des îles et la réponse au niveau du théâtre dans des environnements hautement contestés.

- Par exemple, en septembre 2025, la Chine a présenté le missile hypersonique CJ-1000 propulsé par un scramjet lors de son défilé militaire à Pékin, offrant une portée supérieure à 3 500 milles, suffisante pour frapper le territoire américain à partir de sites de lancement côtiers.

Marché japonais des missiles hypersoniques

Le marché japonais a atteint environ 0,33 milliard de dollars en 2025, ce qui représente environ 6,2 % des revenus du marché mondial.

Marché chinois des missiles hypersoniques

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 0,81 milliard de dollars en 2025, soit environ 15,0 % des ventes du marché.

Marché indien des missiles hypersoniques

Le marché indien a atteint environ 0,27 milliard de dollars en 2025, ce qui représente environ 5,0 % des revenus du marché mondial.

Reste du monde

Le reste du monde devrait rester le plus petit segment régional, mais il offre toujours des opportunités de croissance sélectives alors que les préoccupations en matière de prolifération des missiles et les besoins de dissuasion s’intensifient dans certaines parties du Moyen-Orient et sur d’autres théâtres de sécurité émergents. La croissance du marché est accélérée par les partenariats technologiques, le travail sur les sous-systèmes, les tests sélectifs et les intérêts d’acquisition futurs liés aux exigences de frappe à longue portée et de pénétration de la défense.

Marché des missiles hypersoniques au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique a atteint environ 0,22 milliard de dollars en 2025, ce qui représente environ 4,1 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les alliances stratégiques, l'innovation en matière de propulsion et la mise en service rapide par d'éminents acteurs du marché renforcent leur leadership

Le marché mondial des missiles hypersoniques se caractérise par une intense rivalité entre les principaux sous-traitants de la défense et les entreprises de propulsion spécialisées fournissant des systèmes boost-glisse, de croisière et balistiques pour la dissuasion stratégique. Des acteurs de premier plan comme Lockheed Martin, Raytheon, Northrop Grumman et L3Harris donnent la priorité à l’intégration du Common-Hypersonic Glide Body (C-HGB), aux progrès des scramjet/airbreathing et à la compatibilité de lancement multiplateforme selon les besoins de l’armée, de la marine et de l’armée de l’air. Focus sur la mise à l’échelle de la fabrication additive, les matériaux de protection thermique etjumeau numériqueLes simulations accélèrent la transition des prototypes à la production de masse dans le cadre des déploiements opérationnels aux États-Unis, en Chine, en Russie et en Inde.

LISTE DES PRINCIPALES ENTREPRISES DE MISSILES HYPERSONIQUES PROFILÉES

- Lockheed-Martin(NOUS.)

- Northrop Grumman(NOUS.)

- RTX/Raytheon(NOUS.)

- L3Harris Technologies (États-Unis)

- Leidos (Dynétique)(NOUS.)

- General Atomics Electromagnétique Systems (États-Unis)

- MBDA (France)

- BAE Systems (Royaume-Uni)

- Kratos Defence & Security Solutions (États-Unis)

- Nammo (Norvège)

- Groupe Ariane (France)

- CASIC – China Aerospace Science and Industry Corporation (Chine)

- Rostec (Russie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2026: Rocket Lab a obtenu un contrat de 190 millions de dollars auprès du Pentagone américain pour 20 vols d'essai hypersoniques sur quatre ans. L'accord exploite les services de lancement et les capacités des engins spatiaux de Rocket Lab pour l'expérimentation hypersonique.

- Mars 2026 :GuideTech, filiale de Palladyne AI Corp., a reçu un contrat avec la marine américaine le 18 marsème, 2026, pour développer le missile à réponse rapide à lancement aérien (ALRRM), une arme quasi hypersonique à lancement aérien à faible coût. L'ALRRM vise une portée de plus de 350 milles marins à haute altitude, une croisière soutenue au-delà de Mach 4,0 et une ogive de 150 lb utilisant une propulsion par statoréacteur à combustible solide.

- novembre 2025: L'US Air Force a sélectionné Raytheon Missiles & Defense et Northrop Grumman pour produire l'attaque hypersoniqueMissile de croisière(HACM), intégrant l'expérience de recherche en vol intégrée Southern Cross dans le cadre de la collaboration entre les États-Unis et l'Australie. HACM utilise une propulsion scramjet pour un vol soutenu à Mach 5+, permettant des frappes rapides à longue portée qui défient les défenses de l'adversaire.

- Octobre 2024 :L'US Air Force a attribué à Raytheon un contrat d'une valeur de 73 millions de dollars pour accroître sa capacité de fabrication du missile de croisière d'attaque hypersonique (HACM) dans le cadre du contrat d'acquisition Eglin Wide Agile, d'un montant de 46 milliards de dollars pour un véhicule d'approvisionnement en armes jusqu'en 2031.

- janvier 2024: L'US Air Force a attribué à Raytheon une modification de contrat de 407,6 millions de dollars pour le projet de décembre 2023 visant à améliorer le missile de croisière d'attaque hypersonique (HACM), en s'appuyant sur le contrat de développement initial de près d'un milliard de dollars en 2022.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, par plate-forme de lancement, par composant, par gamme, par vitesse, par utilisateur final et région |

| Par type |

|

| Par plateforme de lancement |

|

| Par composant |

|

| Par gamme |

|

| Par Vitesse |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,40 milliards de dollars en 2025 et devrait atteindre 12,19 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,14 milliards de dollars.

Le marché devrait afficher un TCAC de 13,3 % au cours de la période de prévision.

En termes de plate-forme de lancement, le segment des lancements terrestres devrait dominer le marché.

L’escalade des tensions géopolitiques et l’augmentation du budget de la défense stimulent l’expansion du marché.

L’escalade des tensions géopolitiques et l’augmentation du budget de la défense stimulent l’expansion du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés