Taille du marché des missiles sol-air, part, industrie et analyse de la guerre Russie-Ukraine, par portée (très courte portée, courte portée, moyenne portée tactique, moyenne portée stratégique et autres), par composant (cellule et matériaux, capteurs et têtes chercheuses, système de navigation et de contrôle, systèmes de propulsion et autres), par résistance de guerre électronique (classe 1, classe 2, classe 3 et autres), par système de guidage (homing infrarouge (IIR), guidage laser/optique, guidage de commande et autres), par mode de lancement (systèmes de défense aérienne portatifs, systèm

APERÇUS CLÉS DU MARCHÉ

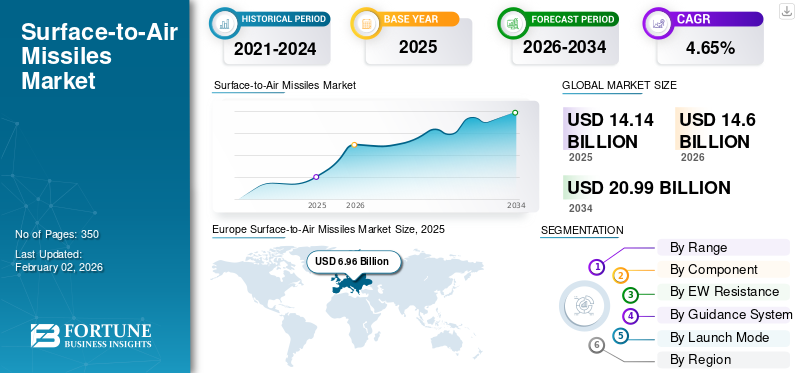

La taille du marché mondial des missiles sol-air était évaluée à 14,14 milliards USD en 2025. Elle devrait passer de 14,60 milliards USD en 2026 à 20,99 milliards USD d’ici 2034, avec un TCAC de 4,65 % au cours de la période de prévision. L’Europe a dominé le marché des missiles sol-air avec une part de marché de 49,26 % en 2025.

Les missiles sol-air sont des armes guidées lancées pour détruire des cibles aériennes telles que des hélicoptères, des drones, des missiles et des avions ennemis. Ceux-ci peuvent être fixes ou mobiles et sont disponibles pour une gamme destinée à protéger de vastes zones et des actifs stratégiques. Ces missiles s'appuient fortement sur des technologies de guidage telles que le suivi optique, l'infrarouge,radars, et d’autres, pour détecter et interpréter les menaces en temps réel. Les SAM sont des composants essentiels d'un système de défense intégré, déployés par les forces militaires du monde entier, qui offrent une protection à plusieurs niveaux et renforcent les capacités de sécurité nationales contre les attaques et les intrusions. Certains systèmes avancés, tels que le S-4000 russe et le Patriot américain, peuvent attaquer plusieurs cibles en même temps.

Le marché mondial des missiles sol-air devrait connaître une forte croissance en raison des tensions géopolitiques croissantes, de l’augmentation des budgets de défense et de la croissance des menaces aériennes, notamment les avions furtifs, les drones et les armes hypersoniques. De plus, l’augmentation des dépenses de défense, les tensions géopolitiques croissantes et les progrès croissants des menaces aériennes devraient soutenir la croissance du marché. À mesure que les pays progressent vers la modernisation de la technologie de défense aérienne pour protéger la sécurité nationale, la montée des guerres asymétriques accroît la nécessité d’une guerre avancée pour contrer ces menaces. Les progrès technologiques tels que le suivi en temps réel, la technologie radar, le commandement et le contrôle et le GPS avancé devraient entraîner une augmentation de la demande pour ce produit dans les années à venir. Raytheon Technologies Corporation, Lockheed Martin Corporation et Northrop Grumman Corporation comptent parmi les principaux acteurs du marché, stimulant la croissance grâce à de lourds investissements dans la recherche et le développement de systèmes complexes avancés de combat aérien et de défense antimissile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Menace croissante des véhicules aériens sans pilote (UAV) et des missiles de croisière pour alimenter la demande de missiles sol-air

Menace croissante des véhicules aériens sans pilote (UAV) etmissiles de croisièrea contraint les pays à développer et à moderniser leurs systèmes de défense aérienne. La guerre avancée implique une utilisation principale des drones pour la surveillance, les frappes de précision et autres, ce qui en fait une alternative efficace et peu coûteuse. Même dans le conflit en cours entre la Russie et l’Ukraine, les deux pays s’appuient fortement sur des véhicules aériens sans pilote (UAV), tels que Shaheed, basé en Iran, et Bayraktar TB2, basé en Turquie. De même, Israël utilise le système Iron Dome et David Sling pour identifier et intercepter les menaces telles que les roquettes et les drones tirés depuis Gaza. Des pays, dont l’Inde, ont rapidement réagi en acquérant des systèmes avancés tels que le S-4000 basé en Russie, qui les a évidemment aidés à contrer les attaques du Pakistan.

L’accessibilité et la rentabilité des drones pour les nations voyous et les groupes terroristes ont conduit à une augmentation de la demande de guerre moderne efficace et de contre-mesures pour neutraliser les attaques et les menaces. Par conséquent, l’évolution de la guerre aérienne est le principal catalyseur de la demande de progrès en matière de SAM à l’échelle mondiale.

Restrictions du marché

Coûts élevés d’approvisionnement, d’exploitation et de maintenance pour limiter la croissance du marché

Les coûts élevés d’approvisionnement, de maintenance et d’exploitation sont des facteurs majeurs limitant la croissance du marché des missiles sol-air. La technologie avancée et les processus de fabrication complexes impliqués dans la génération de systèmes SAM avancés ajoutent aux coûts initiaux élevés. Ces coûts permanents peuvent être importants tout au long de la durée de vie du système, augmentant ainsi la charge financière globale. Cela comprend les coûts des matières premières, de la R&D et des installations de fabrication dédiées. Les systèmes sol-air nécessitent une maintenance continue, des mises à niveau et un personnel qualifié pour fonctionner. Ces coûts élevés peuvent restreindre les économies faibles qui ont besoin d’allouer des budgets de défense plus importants. Les pays en développement, bien qu’ils reconnaissent l’importance stratégique des systèmes SAM, pourraient avoir du mal à se les offrir, limitant ainsi l’expansion du marché.

De plus, la mise au point de contre-mesures par des ennemis potentiels augmente encore le coût des systèmes de défense aérienne. Ces systèmes doivent être continuellement adaptés et mis à niveau pour contrer diverses menaces en constante évolution et rester efficaces, ce qui entraîne des dépenses de recherche et développement plus élevées. Ces coûts constituent une barrière majeure à l’entrée, en particulier pour les pays sous-développés ou en développement dotés de budgets de défense limités, empêchant l’adoption et le déploiement généralisés de systèmes de défense aérienne avancés.

Opportunités de marché

Les tensions géopolitiques croissantes et les conflits régionaux alimentent les opportunités de croissance du marché

Les tensions géopolitiques et les exigences de sécurité territoriale stimulent la demande mondiale de systèmes de défense de pointe, en particulier de missiles, alors que les pays cherchent à renforcer leur dissuasion au milieu de conflits croissants. L’augmentation des budgets de défense, comme l’augmentation de 7,2 % de la Chine en 2025 (selon les experts du secteur) pour protéger la sécurité nationale, témoigne d’une dérive plus importante de la modernisation militaire en raison des incertitudes régionales.

Les budgets mondiaux de la défense augmentent, les pays augmentant leurs investissements dans la modernisation militaire et dans le renforcement de leurs capacités de défense aérienne. Cette évolution est en partie alimentée par les guerres en cours, la volatilité géopolitique et les conflits régionaux, qui incitent les pays à renforcer leurs capacités de défense. Les tensions géopolitiques croissantes et la prolifération de systèmes d’armes avancés obligent les pays à acquérir et à déployer des systèmes de défense aérienne efficaces, ce qui devrait contribuer à la forte croissance du marché dans les années à venir.

Tendances du marché des missiles sol-air

Intégration multiplateforme et progrès des technologies hyperspectrales pour amplifier la demande de produits

Le développement des missiles sol-air (SAM) est actuellement marqué par une tendance vers des systèmes avancés à plus longue portée et par un accent croissant sur la création de réseaux de défense aérienne multicouches. En outre, une évolution significative vers une production et un approvisionnement nationaux dans de nombreux pays, en particulier dans des régions comme l’Inde, motivée par un désir d’une plus grande autonomie en matière de capacités de défense, constitue une tendance émergente du marché. Le développement de SAM à portée étendue pour contrer les menaces, notamment les avions plus rapides, les missiles balistiques et les drones, constitue une priorité majeure. Des systèmes tels que le projet Kusha en Inde visent à fournir des capacités d'interception à longue portée contre les menaces à grande vitesse. Pour faire face à diverses menaces à différentes altitudes et portées, les pays développent des systèmes de défense aérienne intégrés en incorporant plusieurs niveaux de protection, notamment des SAM à courte, moyenne et longue portée, ainsi que des systèmes radar etguerre électroniquecapacités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre russo-ukrainienne

Les conditions de guerre actuelles et les tensions géopolitiques ont considérablement influencé le marché, stimulant la demande de technologies de guerre avancées

Le marché mondial des missiles sol-air connaît une croissance significative, principalement alimentée par les conflits en cours et les tensions géopolitiques croissantes à travers le monde. Cette croissance est en outre tirée par les progrès de la technologie des missiles, notamment des portées étendues, une précision améliorée et l'intégration de technologies avancées.capteurset l'IA. L'augmentation des dépenses de défense et les efforts de modernisation de divers pays sont également des facteurs clés contribuant à l'expansion du marché.

Les conflits tels que la guerre en cours entre la Russie et l’Ukraine ont considérablement accru la demande de systèmes SAM, les pays donnant la priorité au renforcement de leurs capacités de défense aérienne. De nombreux pays modernisent leurs systèmes de défense aérienne, en remplaçant les anciennes plates-formes par des SAM avancés, à longue portée et à capacité hypersonique. Les pays allouent une part plus importante de leurs budgets de défense aux systèmes de missiles, y compris les SAM, pour protéger les intérêts nationaux et dissuader les challengers potentiels. Les conflits territoriaux et les conflits régionaux en cours stimulent la demande de SAM dans diverses parties du monde, en particulier en Asie-Pacifique. Les innovations en matière de propulsion, de guidage et de conception d’ogives conduisent à l’introduction de missiles à portée accrue, leur permettant d’attaquer des cibles à de plus grandes distances. L'intégration de capteurs avancés, d'IA et de capacités centrées sur le réseau améliore la connaissance de la situation et permet un ciblage plus rapide et plus précis. Le développement d’armes hypersoniques nécessite des systèmes SAM avancés capables d’intercepter ces menaces.

ANALYSE DE SEGMENTATION

Par gamme

Les missiles sol-air à courte portée ont dominé le marché, propulsés par les progrès technologiques

Par portée, le marché est divisé en très courte portée (V-SHORAD) (inférieure à 5 km), courte portée (SR-SAM) (5 à 15 km), tactique à moyenne portée (15 à 40 km), stratégique à moyenne portée (40 à 70 km), longue portée (LR-SAM) (70 à 200 km) et très longue portée (au-dessus de 200 km).

Le segment SAM à courte portée représentait une part de marché dominante et devrait connaître la croissance la plus rapide du TCAC au cours des années à venir. La croissance des missiles sol-air à courte portée (SHORAD) est motivée par le besoin croissant d’une défense efficace contre diverses menaces aériennes, en particulier à proximité des forces terrestres ou des infrastructures critiques. Cela inclut la protection contre les avions volant à basse altitude,hélicoptères, les drones et les missiles de croisière, qui sont de plus en plus répandus dans la guerre moderne. Les systèmes SHORAD sont essentiels pour protéger les troupes au sol et les ressources critiques contre les attaques aériennes pendant la guerre de manœuvre, et sont également essentiels pour défendre les bases aériennes et autres emplacements stratégiques.

Le segment SAM à longue portée devrait croître à un TCAC significatif au cours de la période de prévision. La croissance des systèmes de missiles sol-air (SAM) à longue portée est due à la sophistication et à la gamme croissante des menaces aériennes, notamment les avions, les missiles de croisière et les missiles balistiques. Ces menaces nécessitent des capacités défensives à plus longue portée pour protéger les actifs et les infrastructures critiques. La guerre aérienne moderne se caractérise par des avions avancés, une technologie furtive et une prolifération de missiles de croisière et balistiques, exigeant des capacités d’interception à plus longue portée. Les SAM à longue portée sont essentiels pour se défendre contre un large éventail de menaces aériennes, notamment les avions, les missiles de croisière et même les missiles balistiques, protégeant ainsi les ressources stratégiques et tactiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

La préférence pour les composants légers a conduit à la domination du segment des cellules et des matériaux

Par composant, le marché est divisé en cellule et matériaux, capteurs et têtes chercheuses, systèmes de navigation et de contrôle, systèmes de propulsion, systèmes de guidage et ogives.

Le segment des cellules et des matériaux représentait une part de marché dominante en 2024. Le segment connaît une croissance considérable en raison de la demande croissante de matériaux légers, à haute résistance et résistants à la chaleur qui améliorent les performances des missiles. Les missiles SAM avancés devraient fonctionner à des vitesses élevées telles que Mach 2 et plus, dans des conditions environnementales élevées. Les cellules traditionnelles sont facilement remplacées par des alliages avancés, des matériaux composites et des céramiques haute température. Ces matériaux améliorent la maniabilité, la capacité de charge utile et la portée tout en réduisant la section efficace radar du missile. Par exemple, le S-400 russe, le Patriot PAC-3 américain et de nombreux autres missiles de la nouvelle ère stimulent fortement la R&D dans la conception des cellules et l’optimisation de l’aérodynamique.

Le segment des capteurs et des têtes autodirectrices devrait croître au TCAC le plus élevé au cours de la période de prévision. Le besoin croissant de frappes de précision et de résistance accrue à la guerre électronique (GE) dans les systèmes de missiles SAM modernes stimule la croissance du segment. À mesure que les menaces aériennes évoluent avec les drones, les avions etmissiles hypersoniques, les contre-mesures nécessitent des autodirecteurs multimodes combinant des capteurs radar, IIR et optiques pour assurer l'interception, le suivi et l'acquisition des cibles. Ceci, à son tour, a conduit à des investissements élevés dans des infrastructures avancées pour soutenir et faciliter les opérations des systèmes de défense aérienne. Des technologies telles que les radars à réseau actif à balayage électronique (AESA), le guidage laser semi-actif et les autodirecteurs infrarouges, entre autres, sont largement utilisées dans les missiles de nouvelle génération tels que Barak-8, Akash-NG, Aster et autres.

Par Résistance EW

Augmentation de la demande de résistances de guerre électronique abordables pour stimuler la croissance du segment de classe 4

Par EW Resistance, le marché est divisé en classe 1, classe 2, classe 3, classe 4 et classe 5.

Le segment de classe 4 a dominé le marché en 2024 et devrait croître à un TCAC significatif dans les années à venir. La sophistication croissante des capacités d’attaque électronique aéroportées et le besoin urgent de contrer les techniques de brouillage avancées contribuent à la domination du segment. La résistance de guerre électronique de classe 4 offre un cryptage du signal, des sauts de fréquence adaptatifs, des algorithmes anti-tromperie et des fonctionnalités de filtrage avancées. Celles-ci sont essentielles pour créer une infrastructure défensive contre les contre-mesures modernes utilisées par les UAS et les avions de combat de cinquième génération. Ces systèmes sont également rentables et faciles à intégrer aux plateformes traditionnelles. L’augmentation des conflits régionaux, des avions furtifs et des menaces d’essaims alimente les budgets de défense destinés à la modernisation des missiles en matière de résistance à la guerre électronique. La résistance de guerre électronique de classe 4 constitue un équilibre complet entre prix abordable et performances, ce qui en fait la mise à niveau la plus pratique pour les pays modernisant leurs systèmes de défense aérienne sans réinvestir dans leur plein potentiel, conduisant ainsi à une croissance du segment.

Le segment de classe 5 devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à une augmentation des menaces liées à l'usurpation d'identité, au brouillage multispectral, aux leurres et auxGPScontre-mesures de déni déployées par des systèmes technologiquement avancés. La classe 5 agit comme un système de défense de guerre électronique de premier plan, qui offre également la prise en charge de l'IA pour l'analyse des menaces, la génération adaptative de formes d'onde, l'adaptation ECM en temps réel et la fusion multicapteurs, ce qui la rend vitale pour les opérations dans des environnements à haut risque. Des pays comme les États-Unis et Israël investissent massivement dans des systèmes capables de classe 5 tels que le S-500 et le Barak-8ER. De plus, l’accent croissant mis sur un cadre de défense centré sur le réseau nécessite des missiles sol-air capables de poursuivre le suivi des cibles tout en survivant aux attaques de guerre électronique. À mesure que les menaces évoluent et que les systèmes de défense aérienne traditionnels deviennent de plus en plus vulnérables, les forces de défense du monde entier se tournent vers une résistance de guerre électronique de classe 5, entraînant ainsi une croissance du segment.

Par système de guidage

La demande accrue de ciblage de précision a conduit à la domination du segment du référencement infrarouge (IIR)

Par système de guidage, le marché est divisé en référencement infrarouge (IIR), guidage laser/optique, guidage de commande, référencement radar actif (RF actif) / AESA, SALH + GPS/INS, (prise de référence laser semi-active + GPS/système de navigation inertielle) et double mode (Radar + IIR).

Le segment du référencement infrarouge a dominé le marché mondial en 2024 et devrait croître à un TCAC important au cours de la période de prévision. Le guidage infrarouge (IIR) est capable d'effectuer un ciblage passif, résiste au brouillage radar et offre une précision accrue en ciblant des cibles à basse altitude et à courte portée, constituant ainsi un choix privilégié pour les principaux systèmes de défense aérienne des forces de défense du monde entier. Les autodirecteurs IR suivent les signatures thermiques des missiles, drones ou avions ennemis, permettant ainsi une opération « tirer et oublier » pour réduire la charge de travail et améliorer la capacité de survie. Les IIR de nouvelle génération offrent un verrouillage après lancement (LOAL) grâce auquel les cibles peuvent être acquises dans plusieurs directions, longtemps après le déploiement du missile. Les IIR modernes sont également équipés de réseaux à plan focal (FPA) à haute résolutionimagerie thermiquepour faire la différence entre les cibles réelles et les leurres.

On estime que le segment SALH + GPS/INS (Semi-Active Laser Homing + GPS/Inertial Navigation System) connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. L’utilité du système de guidage dans les missiles à moyenne et longue portée, l’engagement de cibles multiples et le fonctionnement à haute résilience ECM leur confèrent un avantage et une préférence par rapport aux autres systèmes de guidage, conduisant ainsi à la croissance du segment. SALH- conduit à une précision terminale, même dans la moindre signature radar ou sur un terrain encombré. GPS - un système de positionnement par satellite et des IMU guident le missile avec précision même sur des portées étendues. Ensemble, ces technologies permettent une frappe de la plus grande précision avec le moins d’intervention humaine possible, conduisant ainsi à une croissance substantielle du segment dans les années à venir.

Par mode de lancement

La rentabilité, la déployabilité et la facilité des opérations ont conduit à une comptabilité lancée par véhicule pour une part leader

Le marché est segmenté en systèmes de défense aérienne portatifs (MANPADS), en systèmes lancés par véhicule et en systèmes de lancement vertical.

Le segment des véhicules lancés représentait une part de marché dominante en 2024 et devrait croître à un TCAC important au cours des années à venir. Les forces de défense du monde entier utilisent largement les plates-formes lancées par véhicules car elles offrent une portée étendue, une mobilité et une intégration avec des systèmes de commandement et de radar avancés, ce qui les rend idéales pour la défense aérienne tactique et stratégique. Ces systèmes sont généralement montés sur des véhicules à chenilles ou à roues et équipés de systèmes de missiles à longue portée. Les VL-SAM sont souvent équipés d'un ciblage électro-optique, d'un guidage activé par liaison de données et d'un système radar en réseau hautement configuré, permettant un suivi en temps réel ; C’est pourquoi ceux-ci sont hautement préférés par les agences de défense du monde entier.

Le système portatif de défense aérienne devrait connaître une croissance au TCAC le plus élevé dans les années à venir. Les conflits régionaux en cours en Europe de l'Est, en Asie-Pacifique et au Moyen-Orient ont établi la nécessité des MANPADS pour protéger les infrastructures critiques, les populations civiles et les ressources militaires contre les menaces aériennes. De plus, la croissance de la demande deVéhicules aériens sans pilote (UAV)pour la reconnaissance et la surveillance a également accru la demande de MANPADS comme moyen de contrer ces menaces potentielles. L'innovation continue dans des domaines tels que les systèmes de guidage, la propulsion et les matériaux a rendu les MANPADS plus efficaces et plus conviviaux, alimentant ainsi leur adoption.

Perspectives régionales du marché des missiles sol-air

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

Europe Surface-to-Air Missiles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 37,08 % de la part du marché mondial, atteignant une valorisation de 5,24 milliards de dollars, et devrait atteindre 5,39 milliards de dollars en 2026. Le marché de l'Amérique du Nord, principalement celui des États-Unis, connaît une croissance rapide en raison de l'augmentation de la modernisation de la défense et des tensions géopolitiques dans le monde. Innovations danssystèmes de guidage de missiles, la technologie radar et la propulsion rendent les SAM plus efficaces et plus polyvalents, ce qui conduit à leur adoption accrue. Les États-Unis ont investi dans des systèmes tels que le système national avancé de missiles sol-air (NASAMS) et le système de missile PAC-3 pour améliorer la portée de détection et d’engagement. L’armée américaine développe également ses bataillons de missiles Patriot pour répondre aux demandes opérationnelles, conduisant ainsi à une croissance régionale globale. Le marché américain devrait atteindre 3,29 milliards de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 6,96 milliards de dollars en 2025, soit 49,26 % du chiffre d'affaires total du marché, et devrait atteindre 7,2 milliards de dollars en 2026. en raison des tensions géopolitiques accrues et de la nécessité de systèmes de défense aérienne robustes pour contrer l'évolution des menaces. L’augmentation des dépenses de défense, en particulier pour les systèmes de missiles avancés, et les efforts de modernisation visant à remplacer les systèmes obsolètes sont également des facteurs importants contribuant à la croissance du marché régional. Des efforts de collaboration tels que l’ESSI (European Sky Shield Initiative) visent à normaliser et à acquérir des systèmes de défense aérienne dans toute l’Europe, favorisant ainsi l’interopérabilité et réduisant potentiellement les coûts grâce à un développement et à des achats partagés. Le marché britannique devrait atteindre 2,74 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,45 milliard de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 1,21 milliard de dollars au marché mondial en 2025, soit une part de 8,57 %, et devrait atteindre 1,27 milliard de dollars en 2026. La région de l'Asie-Pacifique devrait connaître le TCAC le plus élevé du marché au cours de la période de prévision. Les conflits et tensions persistants, en particulier dans des zones telles que la mer de Chine méridionale, la frontière indo-pakistanaise et la péninsule coréenne, ont accru la nécessité de renforcer les capacités de défense aérienne. Le développement et le déploiement de missiles hypersoniques locaux par certains pays, comme l’Inde, ont encore accru le besoin de systèmes de défense aérienne avancés capables de contrer cette menace émergente. Le marché japonais devrait atteindre 0,26 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,38 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,18 milliard USD d'ici 2026.

Reste du monde

Le reste du monde devrait connaître une croissance significative au cours de la période de prévision. Le déploiement et le développement accrus de systèmes de missiles sol-air (SAM) au Moyen-Orient sont largement motivés par des préoccupations de sécurité régionale, notamment la prolifération de missiles sol-air.missiles balistiques, les attaques de drones et les conflits en cours. La croissance des missiles sol-air (SAM) en Amérique latine est principalement motivée par la modernisation des forces armées et la nécessité de renforcer les capacités de défense aérienne contre les menaces émergentes, notamment le trafic de drogue et d’autres activités.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’intégration de technologies avancées pour les frappes de précision

Le marché est extrêmement concurrentiel et compte des acteurs clés tels que Raytheon Technologies Corporation, Lockheed Martin Corporation, Thales Group, BAE Systems plc et Northrop Grumman Corporation. Ces entreprises se concentrent fortement sur la précision, les capacités supersoniques/hypersoniques, la furtivité, le guidage et la portée étendue.

Les capacités de ciblage et de lancement vertical basées sur l’IA renforcent la concurrence sur le marché. Les politiques d’exportation de défense, les alliances stratégiques et le développement local sont des facteurs clés qui confèrent un avantage concurrentiel au marché.

LISTE DES PRINCIPALES ENTREPRISES DE MISSILES SOL-AIR PROFILÉES

- Raytheon Technologies Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- MBDA(France)

- Northrop Grumman Corporation(NOUS.)

- BrahMos Aerospace (Inde)

- Groupe Thalès (France)

- Systèmes BAE(NOUS.)

- Rafael Advanced Defense Systems (Israël)

- China Aerospace Science and Technology Corporation (CASC) (Chine)

- Kongsberg Defence Aerospace (Norvège)

- Bharat Dynamics Limited (Inde)

- Exportation de Rosoboron (Russie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025-DRDO, Inde, a remporté un contrat du ministère indien de la Défense pour produire des systèmes de missiles sol-air à réaction rapide (QR-SAM) de fabrication locale pour l'armée.

- Février 2025-La DGA a dévoilé une commande de 530 véhicules blindés Appui SCORPION pour l'armée française qui soutiennent un système de missiles sol-air. Ce contrat marque une étape majeure dans la modernisation militaire, avec des livraisons prévues entre fin 2025 et 2031.

- Janvier 2025-Le ministère indien de la Défense a dévoilé un contrat d'une valeur de 345,2 millions de dollars avec Bharat Dynamics Limited pour la fourniture de missiles sol-air à moyenne portée (MR-SAM) pour la marine indienne.

- Novembre 2024-Kongsberg Defence & Aerospace, un équipementier pionnier dans le domaine de la défense, a dévoilé un contrat avec le gouvernement néerlandais pour la fourniture du NASAMS, un type de missile sol-air avancé, et des systèmes de défense aérienne NOMADS. Le contrat s'élève à 1,18 million de dollars.

- Septembre 2024-La marine américaine a attribué un contrat à Raytheon Technologies d'une valeur de 1,1 milliard de dollars pour la production de missiles AIM-9X Block II. Ce contrat devrait porter la production à 2 500 missiles par an.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants, tels que les principaux acteurs, produits, applications et plates-formes, selon les différents pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des missiles sol-air et l’état du marché, et met en évidence les principaux développements du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial des missiles sol-air au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,65 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par gamme

|

|

Par composant

|

|

|

Par Résistance EW

|

|

|

Par système de guidage

|

|

|

Par mode de lancement

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 14,14 milliards de dollars en 2025 et devrait atteindre 20,99 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 4,65 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Lockheed Martin Corporation, Raytheon Technologies Corporation et Northrop Grumman Corporation.

L'Europe dominait le marché mondial.

Menace croissante des véhicules aériens sans pilote (UAV) et des missiles de croisière pour alimenter la demande de missiles sol-air.

Intégration multiplateforme et progrès des technologies hyperspectrales pour amplifier la demande de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés