Taille du marché des fusées et des missiles, part et analyse de l’industrie, par type (missile et fusée), par plate-forme (aéroportée, navale et terrestre), par mode de lancement (solde-surface, surface-air, air-air, air-surface, sous-marin-surface et mer-mer), par propulsion (solide, liquide, hybride, Scramjet, cryogénique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

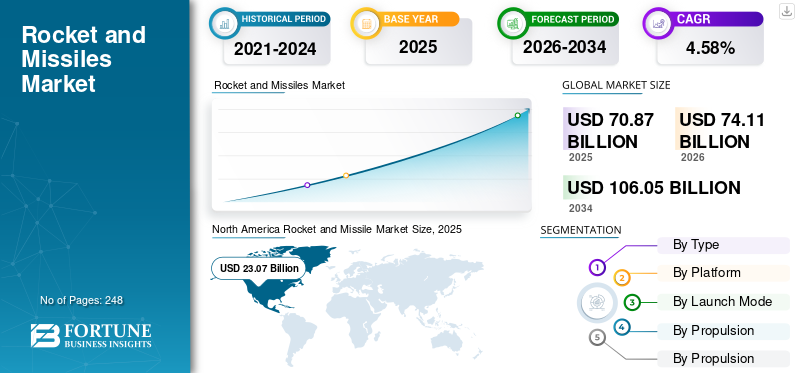

La taille du marché mondial des fusées et des missiles était estimée à 70,87 milliards de dollars en 2025 et devrait passer de 74,11 milliards de dollars en 2026 à 106,05 milliards de dollars d’ici 2034, avec un TCAC de 4,58 % de 2026 à 2034. L’Amérique du Nord a dominé le marché des fusées et des missiles avec une part de marché de 32,56 % en 2025.

La guerre en cours entre la Russie et l’Ukraine est sans précédent et stupéfiante, avec une demande de roquettes et de missiles plus élevée que prévu dans toutes les régions. D'après notre analyse, le marché mondial a affiché une croissance de 3,47 % en 2020 par rapport à 2019.

Une fusée est un moteur à réaction très avancé qui peut entraîner un lanceur en transportant son comburant. Un moteur à réaction est utilisé comme mécanisme de propulsion pour générer une poussée vers l'avant en expulsant la structure vers l'arrière. Un véhicule sans pilote est appelé missile. Il combine le système de guidage avec une substance explosive. Un centre de communication au sol guide une ogive.

La croissance industrielle est prévue dans les économies émergentes, comme la Chine et l’Inde, ce qui stimulera les dépenses de défense. En outre, l’industrie devrait bénéficier de la nature changeante de la technologie militaire à l’échelle mondiale. Le potentiel du marché comprend des initiatives pour le développement de systèmes autonomes supérieurs. D’un autre côté, les dépenses exorbitantes liées à la construction de fusées et de missiles limitent l’expansion de l’industrie. L’épidémie de COVID-19 a posé de nombreux obstacles au secteur militaire. Même si le secteur n’a pas été gravement touché, il a connu de nombreuses difficultés économiques suite à la pandémie de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Le conflit russo-ukrainien remodèle l’industrie de la défense en raison de l’augmentation des dépenses liées à l’arsenal

Le marché mondial se prépare à une nouvelle vague de dépenses de défense rapides alors que le conflit russo-ukrainien se poursuit. Cependant, cette forme de conflit peut avoir un impact sur plusieurs budgets militaires ; cela peut également déclencher des changements dans les priorités en matière d’approvisionnement. Le déploiement efficace du nouveau système russeguerre électroniquel'équipement en Ukraine en 2014 et plus tard en Syrie a encouragé la recherche, le développement et l'acceptation de solutions de communication qui fonctionnent (sinon parfaitement) dans des conditions de refus du GPS. Le conflit russo-ukrainien perturbera également le paysage des acquisitions de défense, et les responsables de la défense doivent être préparés.

Le déploiement réussi par l'Ukraine du véhicule aérien de combat sans pilote (UCAV) turc Bayraktar TB2 contre les forces russes pourrait irriter les opérateurs historiques du marché occidental. Cet UCAV, qui a déjà démontré sa capacité à engager les plateformes russes en Libye et en Syrie, l'a encore fait. Le succès tactique du TB2 et la frénésie médiatique qui en a résulté profitent à Baykar, le fabricant du TB2, alors que plusieurs gouvernements cherchent activement à étendre leurs flottes d'UCAV. Par conséquent, ces facteurs auront un impact positif sur l’industrie de la défense, en particulier sur ce marché.

Aperçu du marché des fusées et des missiles et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 70,87 milliards de dollars

- Taille du marché en 2026 : 74,11 milliards USD

- Taille du marché prévue pour 2034 : 106,05 milliards de dollars

- TCAC : 4,58 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des fusées et des missiles avec une part de 32,56 % en 2025, grâce à des dépenses de défense élevées, des programmes de modernisation et la présence de fabricants de premier plan comme Lockheed Martin, Raytheon Technologies et General Dynamics.

- Par type, les missiles guidés (balistiques et de croisière) devraient rester dominants en raison de la demande croissante de capacités de frappe de précision.

- Par plate-forme, le segment terrestre est en tête du marché, soutenu par les déploiements croissants de missiles de croisière d’attaque terrestre.

Faits saillants du pays :

- États-Unis : expansion portée par un budget de défense de 782 milliards USD en 2022 et des investissements importants dans des programmes de missiles hypersoniques et des systèmes de guidage à fibre optique.

- Chine : modernisation militaire rapide et développement de plusieurs véhicules de rentrée indépendants (MIRV) pour améliorer les capacités de frappe.

- Inde : L’augmentation des dépenses de défense et les programmes nationaux de développement de missiles comme Agni et BrahMos stimulent la croissance du marché.

- Europe : Croissance soutenue par les contrats de missiles avancés au Royaume-Uni, en France et par l’accent mis par la Russie sur les systèmes hypersoniques comme le 3M22 Zircon.

- Moyen-Orient : l’Arabie saoudite et la Turquie stimulent la demande grâce à des initiatives croissantes en matière d’achat et de modernisation de missiles.

TENDANCES DU MARCHÉ DES FUSÉES ET DES MISSILES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Utilisation croissante de composants de missiles imprimés en 3D pour stimuler la croissance du marché

L'impression 3D est une technique de fabrication additive permettant de créer des objets géométriques complexes tels que des structures de fusées et de missiles. Les composants et structures complexes des missiles et des fusées, tels que les ogives nucléaires, les revêtements extérieurs, les réservoirs de carburant et les aubes de commande, sont fabriqués à l'aide d'imprimantes 3D technologiquement avancées. Les avantages deimpression 3DLa technologie inclut une création de produits plus rapide, une fabrication en une seule étape, une production à faible coût et une durabilité accrue.

- L’Amérique du Nord a connu une croissance du marché des fusées et des missiles, passant de 17,86 milliards de dollars en 2020 à 19,29 milliards de dollars en 2021.

- En mai 2022, AgniKul Cosmos, une entreprise de technologie spatiale basée à l'Institut indien de technologie de Madras, déposera une demande de brevet pour son moteur de deuxième étage à grande échelle Agnilet, qui est le premier moteur monobloc imprimé en 3D au monde. Cette évolution implique qu'il a été construit en une seule pièce plutôt que des milliers de pièces requises par un moteur traditionnel. L’utilisation de la technologie d’impression 3D par des entreprises cruciales du secteur de la fabrication de défense est susceptible de stimuler la croissance du marché des fusées et des missiles.

FACTEURS MOTEURS

Avancées technologiques dans les techniques de guerre pour propulser les progrès du marché

La technologie des armes guidées est une technique de guerre de pointe utilisée par divers groupes de défense à travers le monde. Parmi les missiles guidés technologiquement avancés figurent les missiles anti-aériens à courte portée, les missiles air-sol et air-air à moyenne et longue portée, ainsi que les missiles balistiques et de croisière. Les États-Unis, la Chine et la Russie travaillent tous sur des missiles hypersoniques pouvant atteindre des vitesses de Mach 5. Le marché est en expansion en raison de la croissance de pays comme l'Inde, qui adoptent de plus en plus deCommandement, contrôle, ordinateurs, communications, cyber, renseignement, surveillance et reconnaissance(C5ISR) techniques de guerre pour réduire le temps de frappe pendant les opérations sur le champ de bataille.

- En avril 2022, la Corée du Nord a testé avec succès une nouvelle arme tactique guidée pour améliorer sa capacité nucléaire.

Les systèmes de missiles à reconnaissance automatique de cible (ATR) sont devenus plus importants en raison de la demande croissante

L'objectif principal d'un système de reconnaissance automatique de cibles est de détecter les cibles ennemies telles que les véhicules blindés de transport de troupes, les chars militaires et les obusiers. La cible est identifiée à l'aide des informations recueillies telles que plusieurs photographies de la position de l'ennemi capturées par des capteurs radar laser. Les missiles antinavires constituent l’utilisation la plus courante de l’architecture ATR. Cette méthode combine des réseaux de neurones artificiels multicouches avec l'imagerie infrarouge (IR). En 43 millisecondes, l'ATR peut reconnaître 90 % des cibles. Les États-Unis ont approuvé un budget de défense de 782 milliards de dollars pour 2022. Les dépenses militaires aux États-Unis devraient représenter plus de la moitié du total des dépenses fédérales de défense. Le marché est en croissance en raison de l’utilisation accrue du système de missiles ATR par les militaires américains et russes pour reconnaître des cibles.

- Un contrat à prix forfaitaire d'une valeur de 7 milliards USD a été attribué à BAE Systems Inc. de Burlington, Massachusetts pour la recherche et le développement visant à cultiver des algorithmes innovants d'apprentissage automatique et de fusion afin de faire progresser la reconnaissance automatique de cible (ATR), l'apprentissage automatique et la technologie de fusion multi-sources à plusieurs niveaux afin d'améliorer les performances des algorithmes.

FACTEURS DE RETENUE

L’impact du COVID-19 limite l’expansion de l’industrie car les coûts de développement des fusées et des missiles sont élevés

Les principales préoccupations des entreprises manufacturières sont la bonne couverture de la distribution et de la connectivité. La connectivité accrue due aux progrès technologiques et au développement de nouveaux produits devrait faire augmenter la demande d’infrastructures sans fil. La conception et le développement d'infrastructures sans fil, les défis de connectivité et le retard dans la normalisation sont autant de facteurs importants limitant la croissance du marché. La propagation rapide des réseaux sans fil à l’échelle mondiale soulève de sérieuses inquiétudes quant à la sécurité des réseaux et à la confidentialité des données, qui freinent toutes deux le progrès commercial. De plus, certains obstacles, tels que les portails, les murs et les personnes, interfèrent avec la transmission des signaux sans fil. Ces barrières entraînent une mauvaise communication et, dans certains cas, une perte totale de la connexion sans fil. La portée et la position du récepteur déterminent la puissance des transmissions sans fil.

ANALYSE DE SEGMENTATION

Analyse par type

Utilisation accrue de missiles guidés automoteurs pour favoriser les progrès du marché des missiles de croisière

Le marché est divisé en roquettes et missiles selon leur type. Les missiles balistiques et les missiles de croisière sont deux types de missiles. Le segment devrait connaître une croissance significative au cours de la période de prévision. La trajectoire de vol d'un missile balistique suit une trajectoire balistique. De nombreux types de missiles balistiques sont les missiles balistiques à courte portée (SRBM), les missiles balistiques à moyenne portée (MRBM), les missiles balistiques à portée intermédiaire (IRBM) et les missiles balistiques intercontinentaux (ICBM). Un missile de croisière est un missile guidé automoteur utilisé pour tuer des cibles prédéterminées. Les missiles de croisière subsoniques, les missiles de croisière supersoniques et les missiles de croisière hypersoniques sont trois types de missiles de croisière. La croisière hypersonique a une vitesse de pointe de 5 Mach. De nombreuses économies en croissance, dont la Chine et l’Inde, ont développé la croisière hypersonique. En raison de l’utilisation croissante de l’artillerie et des lancements aériens en Europe et en Asie-Pacifique, le segment des fusées devrait connaître sa croissance la plus élevée tout au long de la période projetée.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment terrestre dominera grâce à l'utilisation croissante de missiles de croisière d'attaque terrestre

Par plate-forme, le marché est divisé en aéroportée, navale et terrestre. Les plates-formes aéroportées utilisent des missiles lancés depuis des avions de combat pour détruire le camp de base d'un adversaire. Le segment naval devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision. Le système de lancement d'armes est installé sur les bateaux navals pour renforcer leur capacité offensive. Lors des opérations maritimes, les arsenals sont tirés depuis leporte-avions, corvette et plusieurs navires de guerre attaquants depuis la plate-forme navale. Plusieurs roquettes et missiles à portée multiple sont tirés depuis des centres de contrôle basés au sol et des véhicules militaires de combat depuis la plate-forme au sol. Les missiles de croisière d'attaque terrestre sont des missiles sophistiqués lancés depuis des plates-formes aéroportées, navales ou terrestres. Les croisières d'attaque terrestre chinoises sont les YJ-63, CJ-10 et CJ-20 (LACM).

- Le segment naval devrait dominer le marché avec une part de 23,12 % en 2026.

Par analyse du mode de lancement

Le segment surface-surface va dominer en raison de l'utilisation croissante de missiles à guidage laser

Le marché est divisé en surface-surface, surface-air, air-air, air-surface, sous-marin-surface et mer-mer en fonction du mode de lancement. Lors des opérations militaires, les forces armées emploient fréquemment du sol-sol et ce segment domine le marché en raison de la forte demande. Il dispose d'un projectile guidé propulsé par fusée qui peut être tiré depuis des plates-formes montées sur remorque, des plates-formes portatives, des plates-formes montées sur véhicule et des plates-formes d'installation fixes. Ce système détruit les cibles aériennes telles que les militaireshélicoptèreset des avions à partir d'une plate-forme au sol. Un avion militaire lance un missile air-air principalement utilisé pour tuer les véhicules aériens adverses. Le missile peut atteindre une vitesse maximale de 4 Mach et est principalement utilisé dans les avions militaires pour attaquer des cibles au sol prédéterminées, en utilisant une technologie de guidage laser basée sur GPS. D'autre part, le missile sous-marin-sol est conçu pour être lancé depuis des navires de guerre vers des cibles terrestres.

Par analyse de propulsion

Le segment solide va dominer, soutenu par l'utilisation croissante de combustibles solides dans les missiles balistiques

Le marché est divisé en solides, liquides, hybrides, scramjet, cryogéniques et autres (statoréacteur, turboréacteur et pulsejet) basés sur la propulsion. La poudre d’aluminium est utilisée pour fabriquer du carburant solide, utilisé dans la propulsion solide. Cette augmentation est attribuée à l'utilisation accrue de combustible solide dans les systèmes balistiques en raison de l'avantage du stockage du combustible solide. Le combustible solide peut générer une poussée importante. Les hydrocarbures constituent les carburants liquides. La procédure de chargement du carburant liquide dans les missiles est compliquée. Le combustible liquide peut produire un taux d'impulsion élevé quel que soit le combustible solide utilisé. La propulsion hybride combine les avantages de la propulsion solide et liquide, lui offrant le meilleur des deux mondes.

Analyse RÉGIONALE

North America Rocket and Missile Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché mondial a été segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde, en fonction de la région.

Amérique du Nord

L'Amérique du Nord a dominé le marché des fusées et des missiles avec une valorisation de 23,07 milliards de dollars en 2025 et de 24,13 milliards de dollars en 2026. L'utilisation accrue de systèmes de guidage à fibre optique par l'armée américaine et divers pays et l'investissement accru dans le programme de modernisation militaire des États-Unis et du Canada stimulent l'expansion du marché. La présence de fabricants importants, tels que Lockheed Martin Corporation, General Dynamics Corporation et Raytheon Technologies Corporation, entraîne une part de marché plus élevée des fusées et des missiles en Amérique du Nord. Cela devrait renforcer la domination de l'industrie des fusées et des missiles dans la région.

Asie-Pacifique

Au cours de la période de projection, l’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La Marine de l'Armée populaire de libération (CHINE) et la Force d'autodéfense maritime japonaise (MIRV) utilisent plus fréquemment plusieurs véhicules de rentrée indépendants, facilitant ainsi la croissance de l'industrie. En avril 2022, l’Australie a annoncé dépenser 2,6 milliards de dollars pour moderniser son système de défense.

Europe

L’augmentation du financement du secteur privé pour la fourniture de missiles balistiques en Europe devrait améliorer l’industrie. Le marché britannique est en expansion en raison de la demande croissante de technologies de reconnaissance de cibles automatique et guidée avec précision. En août 2021, le ministère russe de la Défense a signé un contrat avec l’Association scientifique et de production Mashinostroyenia pour la fourniture de missiles hypersoniques 3M22 Zircon.

Au cours de la période de projection, le Moyen-Orient connaîtra également une croissance significative. Cette augmentation est due au déploiement prévu de technologies de missiles par l'Arabie saoudite et la Turquie. En raison de l’augmentation des dépenses de défense en Amérique latine et en Afrique, le reste du monde devrait connaître une croissance significative tout au long de la période de prévision.

ACTEURS CLÉS DE L’INDUSTRIE DES FUSÉES ET DES MISSILES

Les principaux acteurs du marché utilisent la technologie de fabrication additive pour stimuler la croissance du marché

Dans cette industrie, la technologie de fabrication additive est utilisée pour fabriquer des structures géométriques complexes, des véhicules de rentrée indépendante multiple (MIRV), des systèmes de croisière et de guidage balistique et à fibre optique. La domination de ces acteurs clés du marché peut être attribuée à leurs portefeuilles de produits diversifiés, à leurs solutions technologiquement avancées et à leurs efforts de recherche et développement (R&D).

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Denel Dynamics (Afrique du Sud)

- General Dynamics Corporation (États-Unis)

- ROKETSAN A.S.(Dinde)

- KONGSBERG (Norvège)

- Société Lockheed Martin(NOUS.)

- MBDA (France)

- MESKO(Pologne)

- Nammo AS (Norvège)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Société Raytheon Technologies(NOUS.)

- Saab AB (Suède)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2022 -L'US Air Force a attribué à SpaceX un contrat de plus de 102 millions de dollars pour utiliser une fusée pour transporter des fournitures militaires et des secours humanitaires dans le monde entier. Il s'agit du plus gros contrat de fret.

- Février 2022 -L'Agence américaine de défense antimissile (MDA) a attribué à Raytheon Co., Lockheed Martin Corp. et Northrop Grumman Corp. des contrats d'une valeur d'environ 20 millions de dollars chacun pour développer des prototypes d'un hypersonique conçu pour intercepter et détruire le projectile hypersonique d'un adversaire pendant la phase de glissement non motorisé de sa trajectoire.

- Mai 2021 -General Dynamics Corporation et Raytheon Technologies ont signé un contrat d'une valeur de 43 millions de dollars pour fabriquer des composants d'autodirecteur pour deux nouvelles variantes du système Standard. General Dynamics fournit du matériel optique aux activités de missiles et de défense de Raytheon pour l'intégrer aux intercepteurs SM-3 Block IB et IIA.

- novembre 2021 -Le commandement des contrats de l'armée américaine a annoncé un contrat avec la division de contrôle des missiles et des tirs de Lockheed Martin pour l'acquisition d'un système de frappe de précision (PrSM) à longue portée.

- Octobre 2020 - L'opération Huntsville de Boeing a reçu un amendement au traité pour soutenir le seul système de défense antimissile déployé opérationnellement, capable de protéger l'ensemble des États-Unis contre les attaques balistiques à longue portée.

COUVERTURE DU RAPPORT SUR LE MARCHÉ DES FUSÉES ET DES MISSILES

Le rapport d’étude de marché mondial sur les fusées et les missiles fournit des informations qualitatives et quantitatives sur ce marché et une analyse complète de la taille du marché et du taux de croissance pour tous les segments. Le rapport comprend également un examen approfondi des systèmes de propulsion, des modalités de lancement, de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Les tendances d'adoption par segments individuels, les développements récents de l'industrie tels que les partenariats, les fusions et les acquisitions, l'analyse SWOT consolidée des principaux acteurs, l'analyse des cinq forces de Porter, les principales stratégies commerciales des acteurs du marché et les principales tendances de l'industrie font partie des informations clés proposées dans le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

MARCHÉ DES FUSÉES ET DES MISSILES Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, plate-forme, mode de lancement, propulsion et géographie |

|

Par type

|

|

|

Par plateforme

|

|

|

Par mode de lancement

|

|

|

|

Par propulsion

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des fusées et des missiles a atteint 74,11 milliards de dollars en 2026 et devrait atteindre 106,05 milliards de dollars d’ici 2034, avec un TCAC de 4,58 % au cours de la période de prévision.

Enregistrant un TCAC de 4,58 %, le marché connaîtra une croissance rapide au cours de la période de prévision (2026-2034).

Le marché est stimulé par l'augmentation des budgets de défense, les progrès technologiques tels que les missiles hypersoniques, les tensions géopolitiques croissantes (par exemple, la guerre entre la Russie et l'Ukraine) et la demande croissante de systèmes d'armes à guidage de précision pour améliorer les capacités de frappe.

L’Amérique du Nord est en tête du marché mondial, détenant une part de 32,58 % en 2021, alimentée par les dépenses de défense importantes des États-Unis, les programmes de missiles avancés et la forte présence d’acteurs clés tels que Lockheed Martin, Raytheon Technologies et General Dynamics.

Le marché est classé en roquettes et missiles, les missiles étant ensuite classés en missiles balistiques et de croisière. Les variantes incluent des missiles balistiques à courte portée (SRBM), des missiles balistiques intercontinentaux (ICBM), des missiles de croisière supersoniques et hypersoniques et des systèmes guidés avancés.

L'impression 3D permet la production de composants de missiles complexes tels que des ogives, des réservoirs de carburant et des aubes de commande à moindre coût et dans des délais plus rapides. Des innovations telles que le moteur imprimé en 3D d’une seule pièce d’Agnilet mettent en évidence l’utilisation croissante de la fabrication additive dans les applications de défense.

La guerre entre la Russie et l’Ukraine a accéléré les dépenses mondiales de défense et stimulé la demande de fusées et de missiles avancés. Cela a également incité les pays de l’OTAN et d’autres pays à moderniser leurs arsenaux et à investir dans des systèmes de communication anti-GPS et des technologies anti-brouillage.

Les missiles guidés, en particulier les missiles de croisière d’attaque terrestre et les systèmes hypersoniques, devraient connaître la croissance la plus rapide en raison de leurs capacités de frappe de précision et de leur adoption croissante dans les stratégies de guerre modernes par les principales forces de défense.

Les types de propulsion comprennent les systèmes à combustible solide, à combustible liquide, hybride, scramjet, cryogénique et statoréacteur. La propulsion solide domine en raison de ses avantages en matière de stockage et de sa fiabilité, tandis que la propulsion scramjet et hypersonique fait son apparition pour les missiles de nouvelle génération.

Les principales entreprises comprennent Lockheed Martin (États-Unis), Raytheon Technologies (États-Unis), General Dynamics (États-Unis), Rafael Advanced Defense Systems (Israël), MBDA (France) et Saab AB (Suède), qui se concentrent sur les missiles hypersoniques, les systèmes à guidage de précision et les partenariats stratégiques.

Les perspectives du marché restent solides, portées par la montée des conflits géopolitiques, la modernisation des forces de défense et les investissements dans des systèmes de missiles avancés tels que les systèmes hypersoniques et le ciblage autonome. Les économies émergentes telles que la Chine et l’Inde devraient contribuer de manière significative à l’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 248

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés