Taille du marché de la guerre électronique (GE), part et analyse de l’impact de la guerre Russie-Ukraine, par utilisateur final (force terrestre, aérienne et navale), par plate-forme (avion, arme, navire naval, véhicule et autres), par type (support électronique, protection électronique, attaque électronique et autres), par technologie (antennes, système de protection électronique anti-brouillage, arme à énergie dirigée, système d’alerte de missile IR, solutions d’attaque optique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

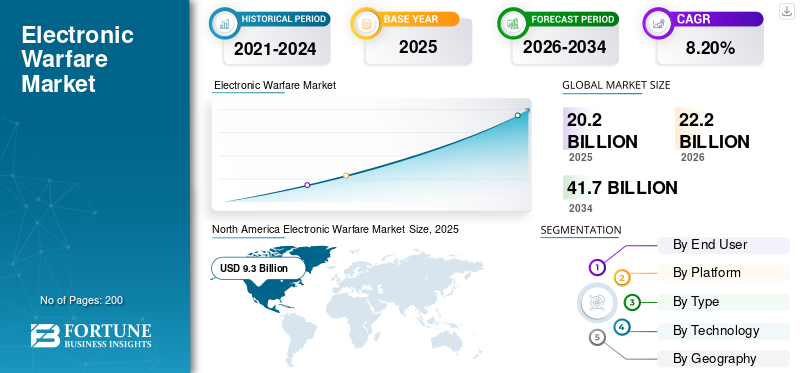

La taille du marché mondial de la guerre électronique (GE) était évaluée à 20,20 milliards USD en 2025 et devrait passer de 22,20 milliards USD en 2026 à 41,70 milliards USD d’ici 2034, avec un TCAC de 8,20 % sur la période de prévision. L’Amérique du Nord a dominé le marché de la guerre électronique avec une part de marché de 46,10 % en 2025. De plus, la taille du marché de la guerre électronique aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 11 411,08 millions de dollars d’ici 2032, stimulée par la croissance croissante de la taille du marché de la remise à neuf des avions en prolongeant la durée de vie des avions plus anciens.

La guerre électronique (GE) fait référence à l'utilisation du spectre électromagnétique, tel que les fréquences radio et les signaux. Cela implique des activités telles que le brouillage, l’interception et le déchiffrement des signaux. Il fournit une connaissance de la situation à un pays et à ses alliés et les aide à prendre des mesures défensives, à obtenir des informations diplomatiques et à se préparer à des situations offensives à tous les niveaux avant que des conflits ne surviennent. La montée des tensions géopolitiques et des conflits régionaux a nécessité l’adoption de méthodes de guerre avancées.

Les techniques de guerre avancées peuvent également intercepter, identifier et décoder les données des adversaires. Ils peuvent même projeter une énergie dirigée pour perturber les opérations ennemies. Ce facteur modifie l’espace de combat, offrant la capacité de renforcer le succès et la capacité de survie des missions à chaque étape, de prévenir les conflits armés avant qu’ils ne commencent ou de réduire l’impact et la portée des conflits en cours. L’utilisation croissante de la technologie dans la guerre a stimulé positivement la croissance du marché de la guerre électronique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l'Ukraine a un impact positif sur le marché en raison de l'augmentation des opérations de combat tactique

Le gouvernement russe a investi massivement dans les systèmes de guerre électronique, qui ont été utilisés pour brouiller les signaux GPS, détecter les bombes intelligentes fournies par les pays occidentaux, etc. La guerre a mis en évidence le rôle évolutif de la guerre électronique dans les conflits modernes et a mis en lumière les stratégies et les technologies employées par les deux parties. Quelques-uns des systèmes de guerre électronique déployés par la Russie étaient les 1RL257 Krasukha-4, 1L269 Krasukha-2, RB-341V Leer-3, RH-330Zh Zhitel, Murmansk-BN, R-934B et SPN-2, 3, 4. lancer une attaque aérienne. En mars 2022, 18 EW etsystèmes radarde l'armée russe ont été détruits par les forces ukrainiennes, qui ont précédé les opérations de contre-offensive de Kiev et de Kharkiv.

En outre, la guerre entre la Russie et l’Ukraine était étroitement liée aux cyberopérations. Le conflit a vu une augmentation des cyberattaques telles que les attaques par déni de service distribué (DDoS) et les campagnes de logiciels malveillants. Ainsi, le conflit a poussé les deux pays à investir dans la modernisation de leurs capacités de guerre électronique. De tels développements catalysent les applications de la guerre électronique dans les conflits modernes.

Points clés du marché de la guerre électronique (GE)

- Taille du marché en 2025 : 20,20 milliards de dollars

- Taille du marché en 2026 : 22,20 milliards de dollars

- Taille du marché prévue pour 2034 : 41,70 milliards de dollars

- TCAC : 8,20 % de 2026 à 2034

- L’Amérique du Nord dominait le marché de la guerre électronique avec une part de 46,10 % en 2025.

- Le segment naval devrait représenter la plus grande part de marché de 44,14 % en 2026.

- Le segment des navires de guerre devrait détenir une part de 39,05 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 46,10 % en 2025, évaluée à 9,3 milliards de dollars, et devrait atteindre 10,3 milliards de dollars en 2026.

Europe

Le marché européen était évalué à 3,4 milliards de dollars en 2025, soit 16,90 % du chiffre d'affaires mondial, et devrait atteindre 3,8 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 21,40 % du marché mondial en 2025, évalué à 4 milliards de dollars, et devrait atteindre 5 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché de la guerre électronique devrait atteindre 5,88 milliards de dollars d’ici 2026.

Japon

Japon Le marché de la guerre électronique devrait atteindre 0,41 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché de la guerre électronique (GE)

Les principales tendances sont la croissance de la transformation numérique et la guerre en réseau

Pour accroître l'efficience, l'agilité et l'efficacité, l'utilisation d'une variété de technologies de pointe dans divers domaines opérationnels est appelée « transformation numérique ». Les systèmes de guerre électronique modernes sont de plus en plus numérisés et intégrés aux capacités plus larges de NetworkCentric Warfare ou NCW. Cela permet le partage de données en temps réel et une meilleure connaissance de la situation et une meilleure coordination face aux menaces.

En novembre 2023, Airbus a annoncé son intention d'équiper 15 Eurofighters allemands d'équipements de guerre électronique et du système de missile antiradar « AARGM » de la société américaine Northrop Grumman. Ils seront équipés d'un emplacement émetteur et d'un système d'autoprotection de SAAB. D’ici 2030, l’Eurofighter EK sera certifié OTAN et remplacera le Tornado dans le rôle SEAD dans la lutte contre la défense aérienne ennemie.

Pour obtenir un avantage décisif sur le champ de bataille, la NCW souligne l’importance de la mise en réseau et de l’échange d’informations entre les différentes unités et plates-formes militaires. Le partage d’informations, le commandement et le contrôle décentralisés, le ciblage amélioré et l’interopérabilité sont les éléments clés du NCW en guerre électronique.

En juillet 2023, Raytheon Technologies a signé un contrat avec le commandement des systèmes aériens navals pour prendre en charge la bande intermédiaire (MB) Next-Generation Jammer (NGJ). Le contrat s'élevait à 26,6 millions de dollars et comprenait la conception, le développement et les tests du logiciel NGJ-MB.

- L’Amérique du Nord a connu une croissance du marché de la guerre électronique (GE), passant de 6,90 milliards de dollars en 2022 à 7,60 milliards de dollars en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la guerre électronique (GE)

Progrès technologiques pour le développement de systèmes de guerre électronique plus sophistiqués afin de stimuler la croissance du marché

Les développements technologiques stimuleront la croissance du marché de la guerre électronique. Ces progrès ont conduit au développement de systèmes de guerre électronique plus sophistiqués et plus performants, offrant une plus grande précision, portée et flexibilité. De plus, des capteurs haute sensibilité capables d'identifier et de classer une large gamme de signaux électriques, tels que les émissions radar, les transmissions de communications ou autres, sont intégrés aux systèmes de contre-mesures électroniques (ECS) actuels. Les capteurs sont de plus en plus petits, plus économes en énergie et capables de fonctionner sur plusieurs gammes de fréquences.

De plus, la guerre électronique s’est améliorée grâce aux progrès des algorithmes de traitement du signal numérique et d’apprentissage automatique. Ces technologies permettent une identification et une discrimination rapides des menaces provenant de diverses sources, permettant une analyse précise de signaux complexes. En juin 2023, CACI a signé un contrat à durée indéterminée de 1,2 milliard de dollars avec la marine américaine. CACI développera et déploiera la prochaine génération de systèmes d'armes embarqués pour les opérations de renseignement, de surveillance et d'information en coopération avec la marine américaine.

Utilisation croissante d’équipements de guerre en raison du déploiement de cyber-opérations pour propulser la croissance du marché

Un système de communication d'informations en réseau utilisant un spectre électromagnétique ou une connexion filaire est une caractéristique importante du cyberespace. Ces systèmes se caractérisent par un certain nombre de processus de gestion électronique de l'information, par ex. collecte, traitement, stockage et communication des données. Le cyberespace joue un rôle important dans la sécurité nationale dans des domaines tels que la terre, la mer, l'air et l'espace. Un environnement opérationnel commun appelé domaine cyber-électromagnétique est créé par le cyberespace et le spectre électromagnétique.

De plus, les adversaires intègrent de plus en plus de cybercapacités aux tactiques traditionnelles de guerre électronique. Cela a accru la demande d’un système de guerre électronique complet capable de détecter, d’analyser et de répondre aux menaces électroniques et cybernétiques. En mars 2023, Lockheed Martin a remporté un contrat d'une valeur de plus de 33 millions de dollars pour fournir à l'armée américaine un véhicule tactique capable de collecter des renseignements, de mener des cyberattaques et de combattre des capacités de guerre électronique.

FACTEURS DE RETENUE

La complexité liée à l’intégration des systèmes de guerre électronique est un facteur restrictif majeur

Les systèmes de contre-mesures électroniques sont complexes et nécessitent une intégration transparente avec diverses plates-formes, capteurs et réseaux de communication. Les opérations militaires modernes impliquent souvent plusieurs domaines tels que l’air, la terre, la mer, le cyberespace, etc. Les systèmes de guerre électronique doivent être intégrés dans ces domaines pour une connaissance globale de la situation et une réponse efficace. Réaliser une intégration transparente est un défi qui peut entraver la croissance du marché.

En outre, différentes plates-formes militaires ont des limitations de puissance et des exigences opérationnelles différentes. Concevoir un système de guerre électronique capable de s'adapter à des plates-formes aussi diverses impose un défi majeur aux fournisseurs de niveau 1. De plus, la présence de plusieurs célibataires dans un environnement proche peut interférer avec les systèmes, ce qui peut affecter la précision et la fiabilité des systèmes de guerre électronique.

Analyse de la segmentation du marché de la guerre électronique (GE)

Par analyse de l'utilisateur final

Le segment naval a dominé le marché en raison des progrès technologiques.

Par utilisateur final, le marché est segmenté en forces terrestres, aériennes et navales. Le segment naval a dominé le marché et devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. La croissance de ce segment est attribuée à plusieurs facteurs, tels que les progrès des technologies navales de guerre électronique et l’importance croissante de la domination de la mer par divers pays. La nécessité de meilleures capacités de guerre électronique pour protéger les ressources navales lors des opérations maritimes est un autre facteur qui stimule la croissance du segment. Le segment naval devrait dominer le marché avec une part de 44,14 % en 2026.

Le segment de la force terrestre devrait connaître une croissance significative au cours de la période de prévision. La croissance du segment est due à l’augmentation des investissements dans les technologies de contre-mesures, la connaissance de la situation, les systèmes de communication, etc. Divers autres facteurs incluent une dépendance accrue à l’égard de la technologie pour les activités de renseignement, de surveillance et de reconnaissance (ISR) sur le champ de bataille.

Par analyse de plateforme

Le segment des navires navals a dominé le marché en raison de l’évolution des menaces dans les opérations maritimes

Sur la base de la plate-forme, le marché est segmenté en avions, armes, navires de guerre, véhicules et autres. Le segment des navires militaires devrait dominer le marché avec une part de 39,05 % en 2026 et devrait être le segment connaissant la croissance la plus rapide au cours de la période de prévision en raison de l’évolution des menaces, du besoin de domination de l’information et de la protection contre les missiles, les drones et autres.

- Le segment des armes devrait détenir une part de 15,73 % en 2023.

On estime que le segment des véhicules connaîtra une croissance significative au cours de la période de prévision. La croissance segmentaire est attribuée à l’augmentation des applications des systèmes tactiques de guerre électronique pour assurer une protection contre les armes guidées et les systèmes sans pilote.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Utilisation d’attaques électroniques pour détruire des cibles afin de stimuler l’expansion du segment

Par type, le marché est segmenté en support électronique, protection électronique, attaque électronique et autres. Le segment des attaques électroniques devrait dominer le marché et devrait connaître la croissance la plus rapide au cours de la période de prévision. Les attaques électroniques sont utilisées pour perturber, détruire ou tromper des cibles. Grâce aux progrès technologiques et au recours accru aux systèmes électroniques pour les opérations tactiques, le segment devrait connaître la croissance la plus rapide au cours de la période de prévision. Le segment autres devrait dominer le marché, avec une contribution mondiale de 99,91 % en 2026.

On estime que le segment de la protection électronique connaîtra une croissance significative au cours de la période de prévision. La protection électronique fait référence à la protection des actifs, du personnel et des équipements d’un pays contre la menace d’une attaque électronique (EA) par les forces ennemies qui neutraliserait ou désactiverait les capacités de combat du pays. En raison de la montée des tensions entre les pays, ce segment devrait connaître une croissance substantielle au cours de la période étudiée.

Par analyse technologique

Liaison du système d'alerte de missile infrarouge avec le système de guerre électronique pour des capacités de contre-mesure améliorées afin de stimuler la croissance du segment

Basé sur la technologie, le marché est segmenté en antennes, systèmes de protection électronique anti-brouillage,arme à énergie dirigées, systèmes d'alerte de missiles IR, solutions d'attaque optique et autres. Le segment des systèmes d’alerte de missiles IR devrait dominer le marché et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Le système d'alerte de missile IR prend en charge diverses opérations de mesures de soutien électronique (ESM). Dans certains cas, le système d’avertissement de missile IR est lié au système de guerre électronique pour améliorer les capacités de contre-mesure. Le segment des systèmes d’alerte de missiles IR représentera 33,65 % de part de marché en 2026.

Le segment des armes à énergie dirigée devrait connaître une croissance modérée au cours de la période d’étude. L’augmentation du financement gouvernemental pour l’amélioration de la sécurité des frontières, la détection des menaces et autres conduit à la croissance du segment.

APERÇU RÉGIONAL

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Electronic Warfare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 9,3 milliards de dollars en 2025, soit 46,10 % de la part de marché mondiale, et devrait atteindre 10,3 milliards de dollars en 2026. Cette croissance peut être attribuée aux dépenses de défense les plus élevées du département américain de la Défense au cours de la dernière décennie. Les États-Unis ont alloué un budget de défense de 782 milliards de dollars en 2022. En 2021, le gouvernement américain a alloué 3,17 milliards de dollars à 45 programmes de guerre électronique dans les départements du service militaire et sur d’autres plateformes. Le marché américain devrait atteindre 5,88 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 3,4 milliards de dollars en 2025, soit 16,90 % du chiffre d'affaires mondial, et devrait atteindre 3,8 milliards de dollars en 2026. La croissance régionale peut également être attribuée à la présence d'acteurs de premier plan tels que le groupe Thales. L’augmentation des dépenses de défense des pays développés, comme le Royaume-Uni, l’Allemagne, la France, la Russie et d’autres, stimule également la croissance régionale. En mars 2023, Elbit Systems Ltd. a remporté un contrat pour la fourniture d'ensembles d'autodéfense de guerre électronique pour un avion de combat fourni à un État membre de l'OTAN en Europe. Dans le cadre du contrat, Elbit Systems a équipé l'avion d'un kit d'autodéfense de guerre électronique, qui comprend un récepteur d'avertissement radar (RWR) et un système de livraison de contre-mesures (CMDS). Le marché britannique devrait atteindre 0,82 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 0,65 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 21,40 % du marché mondial, atteignant une valorisation de 4 milliards USD, et devrait atteindre 5 milliards USD en 2026. On estime que le marché de l’Asie-Pacifique connaîtra une croissance avec le TCAC le plus élevé au cours de la période de prévision. La croissance dans la région est attribuée à l’augmentation des dépenses dans le secteur de la défense en Inde, en Chine, au Japon et en Australie. En mars 2022, l’Indian Air Force avait prévu de développer une suite avancée de guerre électronique pour sa flotte d’avions de combat. Le ministère indien de la Défense a signé un contrat d'une valeur de 409 millions de dollars avec Bharat Electronics Limited (BEL) pour fournir à l'armée de l'air indienne des avions de combat avancés dotés de ces capacités. Le marché japonais devrait atteindre 0,41 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,39 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,66 milliard USD d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Cette croissance est due à divers facteurs tels que les tensions régionales, la modernisation de l'armée, les menaces émergentes et l'augmentation des investissements dans les systèmes de guerre électronique, entre autres. En janvier 2022, Elbit Systems Ltd. a annoncé que sa filiale aux Émirats arabes unis avait remporté un contrat d'une valeur d'environ 53 millions de dollars pour fournir des contre-mesures infrarouges pour l'avion de transport ravitailleur multirôle Airbus A330 de l'armée de l'air des Émirats arabes unis.

l'Amérique latine

La région Amérique latine a conquis 6,50 % du marché mondial en 2025, générant 1,31 milliard de dollars de revenus, et devrait atteindre 1,41 milliard de dollars en 2026. L’Amérique latine devrait afficher une croissance modérée au cours de la période d’étude. Cette croissance peut être attribuée à l’accent mis par la région sur le renforcement des capacités de défense et l’amélioration de la préparation militaire. En avril 2023, la marine brésilienne et EDGE ont signé un accord pour explorer conjointement le développement de missiles hypersoniques et antinavires à longue portée. L’accord aiderait les partenaires à tirer parti de leur expertise collective en matière de missiles et de technologies militaires associées pour soutenir leurs objectifs communs.

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le développement de systèmes de guerre électronique technologiquement avancés pour les plates-formes intégrées

Le marché mondial est relativement consolidé avec des acteurs clés tels que Leonardo SpA (Italie), Lockheed Martin Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), Raytheon Technologies Corporation (États-Unis), SAAB AB (Suède) et d'autres. Ces acteurs se concentrent principalement sur le développement de systèmes de guerre électronique avancés pour les opérations militaires et l’expansion commerciale via des partenariats et des contrats avec les forces de défense. Les sociétés s'efforcent également d'étendre leur présence régionale sur le marché de l'EW. Par exemple, en avril 2023, Elbit Systems a remporté un contrat de 100 millions de dollars pour convertir un avion commercial en outil de renseignement et de guerre électronique pour un client international. Aux termes de l'accord, la société moderniserait l'avion en l'équipant d'ensembles de missions de renseignement avancés et de capacités de guerre électronique associées.

Liste des principales sociétés de guerre électronique :

- L3Harris Technologies Inc.(NOUS.)

- Moog Inc. (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Elbit Systems Ltd (Israël)

- BAE Systems Plc. (NOUS.)

- Société Lockheed Martin(NOUS.)

- Société Dynamique Générale(NOUS.)

- Société Raytheon Technologies(NOUS.)

- Groupe Thalès(France)

- Leonardo SPA (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023 –Elbit Systems remporte un nouveau contrat auprès d'AirbusHélicoptèrespour la fourniture de systèmes aéroportés d'autodéfense de guerre électronique pour l'hélicoptère de transport Luftwaffe CH-53 GS/GE. Le contrat comprenait la livraison d'un récepteur d'avertissement radar numérique (RWR), d'un contrôleur de guerre électronique (EWC) et d'un système de livraison de contre-mesures (CMDS), améliorant l'efficacité opérationnelle et le succès de la mission de l'hélicoptère.

- mars 2023 –Le ministère indien de la Défense a signé un contrat avec Bharat Electronics Limited (BEL), Hyderabad, pour l'achat de deux systèmes de guerre électronique intégrés, le « Projet Himshakti », pour un coût total d'environ 362,2 millions de dollars.

- avril 2023–L3Harris Technologies a remporté un contrat de 584 millions de dollars sur cinq ans auprès de l'US Air Force pour fabriquer, concevoir et réparer une suite d'outils destinés à protéger les avions contre les menaces électroniques. La société fournirait des services de développement logiciel par blocs pour sa suite avancée de guerre électronique défensive intégrée.

- avril 2023–L'activité LMT Rotary et Mission Systems de Lockheed Martin Corp a signé un contrat révisé d'une valeur de 63,3 millions de dollars pour le programme d'amélioration de la guerre électronique de surface (SEWIP). Le Naval Sea Systems Command, à Washington, DC, a remis le prix. L'entreprise participerait à la production complète des systèmes SEWIP AN/SLQ-32(V)6 et AN/SLQ-32C(V)6.

- avril 2023 –BAE Systems a reçu un contrat de 491 millions de dollars de Lockheed Martin pour produire le kit AN/ASQ-239 EW pour la version Block 4 du chasseur F-35.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D, la gestion de la chaîne d’approvisionnement, l’optimisation des capacités, le paysage concurrentiel et les opportunités de marché. De plus, le rapport offre un aperçu des dernières tendances, des parts de marché et met en évidence les principaux développements du secteur. En outre, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,20% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par utilisateur final

|

|

Par plateforme

|

|

|

Par type

|

|

|

Par technologie

|

|

|

Par géographie

|

Questions fréquentes

Selon une étude de Fortune Business Insights, le marché était évalué à 20,20 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 8,20 % au cours de la période de prévision 2026-2034.

Le segment naval devrait dominer le marché grâce à ses technologies navales avancées et à l’achat de sous-systèmes de qualité navale.

La taille du marché en Amérique du Nord s'élevait à 9,3 milliards de dollars en 2025.

Les progrès technologiques pour le développement de systèmes de guerre électronique plus sophistiqués devraient stimuler la croissance du marché.

Certaines des principales entreprises du marché sont Leonardo SpA (Italie), Lockheed Martin Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), Raytheon Technologies Corporation (États-Unis), SAAB AB (Suède) et d'autres.

Les États-Unis ont dominé le marché en 2026.

La complexité liée à l'intégration des systèmes de guerre électronique constitue un facteur limitant majeur.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés