Taille du marché, part et analyse de l'industrie du système de gestion de combat (CMS), par type de composant (logiciels et matériels (consoles de contrôle, centre de données de combat et commutateurs de réseau de données), par sous-système (système de gestion d'autodéfense, système de connaissance de la situation, système de gestion de piste, système de gestion d'armes, système d'affichage, système d'identification et système de contrôle de véhicules sans pilote), par plate-forme (principaux combattants de surface, sous-marins, navires amphibies, engins d'attaque rapide (FAC) et bateaux et em

APERÇUS CLÉS DU MARCHÉ

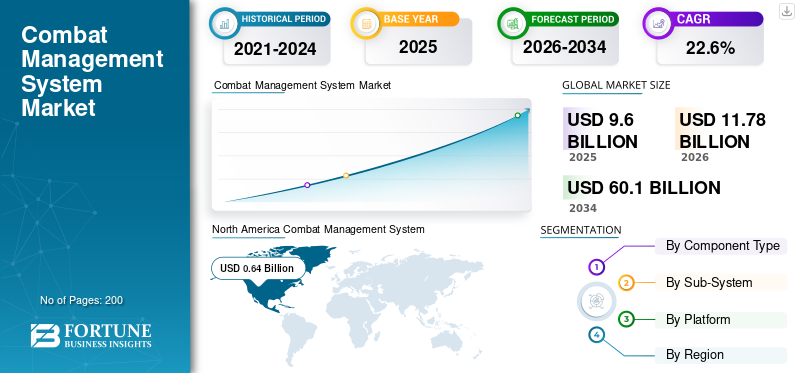

La taille du marché mondial des systèmes de gestion de combat était évaluée à 9,60 milliards USD en 2025 et devrait passer de 11,78 milliards USD en 2026 à 60,10 milliards USD d’ici 2034, soit un TCAC de 22,60 % entre 2026 et 2034. L’Amérique du Nord a dominé le marché des systèmes de gestion de combat avec une part de marché de 6,64 % en 2025.

Le système de gestion de combat (CMS) est un système logiciel complet conçu pour intégrer tous les systèmes embarqués des navires militaires et des navires sous-marins. Ces systèmes de pointe sont destinés à collecter, interpréter et diffuser des données navales opérationnelles en temps réel, offrant aux opérateurs une interface intégrée pour les applications de commandement et de contrôle. Il est également appelé système de gestion du théâtre naval (NTMS).

Les fonctions du système de gestion du théâtre naval englobent le commandement et le contrôle, la planification de mission, la communication, la navigation, la surveillance et la collecte de données de renseignement. Ce système utilise des systèmes de communication et des liaisons de données tactiques pour accéder à la fois à la plateforme et aux systèmes embarqués. Le CMS facilite des fonctions telles que la connaissance de la situation, le renseignement, la planification et la prise de décision, ainsi que le commandement et le contrôle des systèmes d'armes. Tous ces facteurs devraient stimuler la croissance du marché dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de gestion de combat (CMS)

- Taille du marché en 2025 : 9,60 milliards de dollars

- Taille du marché en 2026 : 11,78 milliards de dollars

- Taille du marché prévue pour 2034 : 60,10 milliards de dollars

- TCAC : 22,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de gestion de combat avec une part de 6,64 % en 2025.

- Le segment du matériel détenait la plus grande part de marché en raison de l’augmentation des achats de navires militaires et de systèmes de défense avancés.

- Le segment des systèmes de gestion d’armes a dominé le marché et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord domine le marché, soutenue par d’importants investissements dans la modernisation de la flotte navale et les systèmes de combat de nouvelle génération.

Europe

L’Europe détient la deuxième plus grande part de marché, tirée par les programmes de modernisation des navires militaires et de mise à niveau des systèmes de combat.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison des préoccupations croissantes en matière de sécurité maritime et de l’expansion des activités d’approvisionnement naval.

NOUS.

Aux États-Unis, l’augmentation des dépenses de défense et les vastes programmes de construction navale continuent de stimuler l’adoption de systèmes de gestion de combat.

Japon

Japon Les investissements croissants dans la défense navale et les destroyers équipés de l'Aegis soutiennent la croissance du marché.

En savoir plus

Impact de la guerre Russie-Ukraine

La demande accrue de CMS pour les nouveaux programmes d’approvisionnement et de modernisation des navires de guerre à l’échelle mondiale dans des situations de guerre catalyse la croissance du marché

L’escalade des conflits mondiaux a accru la demande de systèmes de combat avancés et agiles, capables d’effectuer des opérations précises. En période de conflit, les pays impliqués ou touchés donnent souvent la priorité au renforcement et à l’expansion de leurs capacités militaires, y compris de leurs systèmes de combat. Cette augmentation de la demande pourrait entraîner un besoin accru d’équipements et de technologies de systèmes de gestion de combat, servant à la fois à des fins offensives et défensives.

Les pays directement touchés, ainsi que les pays voisins ou alliés soucieux de la stabilité régionale, pourraient allouer une plus grande part de leur budget de défense aux systèmes de combat et aux technologies associées. Par exemple, en février 2023, Elbit Systems Suède AB a obtenu un contrat de l'Administration suédoise du matériel de défense (FMV) pour fournir le CMS Albatross pour les navires de lutte contre les mines (MCM) de classe Spårö de la Marine royale suédoise.

En outre, la demande accrue et l’impératif de renforcer les capacités de défense pourraient conduire à une consolidation du marché. Les grandes entreprises de défense pourraient acquérir de plus petites entreprises de technologie de combat ou former des partenariats pour combiner ressources et expertise. En outre, ces conflits pourraient conduire à la formation ou au renforcement de partenariats de sécurité régionaux, dans lesquels les nations collaborent pour développer ou acquérir collectivement des systèmes de combat afin de répondre à des préoccupations de sécurité communes. Par exemple, en mai 2023, Thales et le ministère de la Défense ont signé un contrat pour fournir à la Royal Navy un sixième ensemble de navires du système de mission T31, qui sera installé au Portsdown Technology Park, l’installation d’intégration à terre de la Royal Navy.

Aperçu du marché et indicateurs clés du système de gestion de combat

Taille et prévisions du marché :

- Taille du marché en 2025 : 9,6 milliards de dollars

- Taille du marché en 2026 : 11,78 milliards de dollars

- Taille du marché prévue pour 2034 : 60,1 milliards de dollars

- TCAC : 22,6 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des systèmes de gestion de combat avec une part de 6,64 % en 2025, grâce à des programmes de modernisation navale à grande échelle, des budgets de défense élevés et des achats massifs de systèmes de gestion de combat avancés.

- L’Asie-Pacifique devrait connaître la croissance la plus rapide, alimentée par la montée des tensions maritimes, de nouveaux programmes de construction navale et les progrès technologiques en matière de capacités de guerre navale.

Faits saillants du pays :

- États-Unis : investissements importants de la part de la marine américaine dans des programmes de CMS et de modernisation des navires de nouvelle génération, notamment des systèmes basés sur l'IA et des plates-formes informatiques de mission avancées.

- Europe : modernisation croissante des flottes navales (par exemple, les corvettes norvégiennes de classe Skjold, les systèmes de mission britanniques de type 31) et projets de collaboration entre les alliés de l’OTAN.

- Inde et Asie-Pacifique : acquisition rapide de nouveaux navires de guerre, sous-marins et patrouilleurs ; Le développement de CMS indigènes (par exemple, MÜREN CMS en Turquie, systèmes BEL en Inde) soutient les initiatives de défense régionales.

- Moyen-Orient : programmes d’acquisition navale croissants par l’Arabie saoudite, les Émirats arabes unis et Israël, axés sur la gestion intégrée du combat et les capacités de défense antimissile.

Tendances du marché des systèmes de gestion de combat (CMS)

Un développement clé dans l’intelligence artificielle et le CMS intégré basé sur le cloud catalysent la croissance du marché

L’essor de la virtualisation, des systèmes de combat basés sur l’intelligence artificielle (IA), la modernisation de la flotte navale, la gestion intégrée des systèmes de missions de combat naval et l’automatisation des sous-systèmes de combat naval sont des facteurs clés qui stimulent la demande de systèmes de combat intelligents de nouvelle génération. La virtualisation des systèmes de combat implique la consolidation des ordinateurs et des consoles de mission dans des serveurs physiques, améliorant ainsi l'efficacité énergétique, la productivité du travail et la flexibilité.

Par exemple, en juin 2023, ManTech a obtenu un contrat de recompétition de 133 millions de dollars pour fournir des services d'ingénierie de systèmes intelligents, d'analyse d'automatisation et deintelligence artificielleà la division aéronautique du Naval Air Warfare Center de la marine américaine. De plus, en février 2022, Torch.AI, une société d'intelligence artificielle d'infrastructure de données, a annoncé l'obtention d'un contrat de cinq ans avec la marine américaine pour fournir des capacités logicielles d'IA et d'infrastructure de données de nouvelle génération pour le Digital Warfare Office (DWO) de la marine.

- L’Amérique du Nord a connu une croissance du marché des systèmes de gestion de combat (CMS), passant de 0,323 milliard USD en 2021 à 0,346 milliard USD en 2022.

De plus, en mars 2023, BigBear.ai, l'un des principaux fournisseurs de solutions d'analyse et de cyber-ingénierie basées sur l'IA, a confirmé sa participation et sa collaboration avec la marine américaine lors de l'exercice maritime international 23 (IMX 23).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes de gestion de combat

Adoption croissante des capacités de guerre anti-surface dans diverses flottes navales à l’échelle mondiale pour stimuler la croissance du marché

La guerre anti-surface (ASuW) constitue une branche de la guerre navale principalement axée sur la suppression des missiles sol-air et le ciblage des navires de surface ennemis. Avant l'ère des sous-marins et de l'aviation navale, toute la guerre navale était centrée sur l'ASuW avant la Seconde Guerre mondiale. Le terme « capacité de guerre anti-surface » est apparu après la Seconde Guerre mondiale, la dynamique de la guerre froide ayant grandement influencé le développement de l’ASuW en tant que discipline distincte.

L’adoption généralisée de la guerre anti-surface par les marines mondiales vise à améliorer la précision de la localisation en temps réel pour l’acquisition d’objectifs et la perception des menaces. Cette capacité est cruciale dans diverses applications, notamment le déni de zone, la recherche et le sauvetage (SAR), les efforts de lutte contre la piraterie, la protection des forces, les opérations militaires, etc.

Par exemple, en juin 2023, le ministère néerlandais de la Défense, Damen et Thales ont signé un contrat pour la conception, la construction et la livraison de quatre frégates de guerre anti-sous-marine (ASuW), dont deux attribuées aux Pays-Bas et deux à la Belgique. Ces frégates ASW devraient remplacer les frégates polyvalentes actuelles de classe Karel Doorman.

De plus, en avril 2023, Raytheon Technologies a obtenu un contrat de la marine américaine pour la phase initiale du programme d’armes offensives anti-surface à lancement aérien hypersonique (HALO). HALO sert d’arme de frappe antinavire offensive basée sur un porte-avions et s’aligne sur la stratégie de la marine américaine en matière de capacités de tir à longue portée.

Demande croissante d’une meilleure connaissance de la situation dans les opérations maritimes pour soutenir la croissance du marché

La connaissance de la situation implique le processus d'identification et d'analyse des informations critiques sur le champ de bataille au cours des missions de combat. Les solutions C5ISR (Command & Control, Computers, Communications, Cyber, Intelligence, Surveillance, and Reconnaissance) offrent des capacités maritimes avancées, garantissant un accès en temps réel aux bases de données. Les routeurs réseau sophistiqués, le traitement des capteurs à large bande passante et les systèmes de gestion vidéo sont essentiels à la prise de décision dans les opérations sur le champ de bataille. Ils permettent le traitement, l’affichage, le stockage et la fourniture de données critiques de mission, de vol et de capteurs, améliorant ainsi le processus décisionnel global au sein des opérations militaires.C5ISRles systèmes génèrent des données en temps réel qui optimisent l’efficacité des soldats pendant les opérations.

Par exemple, en juillet 2023, BAE Systems a obtenu un contrat de 15 millions de dollars auprès de la marine américaine pour fournir son interrogateur numérique avancé pour les navires maritimes. L'interrogateur AN/UPX-50(C) améliore la connaissance de la situation, réduit les incidents de tir ami et favorise le succès des missions dans des environnements hostiles. De plus, en avril 2023, Charles River Analytics a reçu un contrat de 1,8 million de dollars pour développer le système d'extraction automatique de texte pour la sensibilisation dans le milieu maritime (A-TEAM). Ce système vise à classer et identifier les navires et autres navires en mer en reconnaissant le texte sur les images maritimes à l'aide d'ensembles de données étiquetés existants et d'images non annotées.

FACTEURS DE RETENUE

Coût élevé associé à la conception, au développement et à la maintenance du CMS et de ses composants pour entraver la croissance du marché

Un système de gestion de combat nécessite plusieurs composants pour fournir des systèmes critiques aux utilisateurs finaux. Par conséquent, il est nécessaire de disposer de davantage de CMS pour la Marine afin d’améliorer l’interopérabilité et la gestion de la flotte. Cependant, le coût élevé associé à la conception ou à la personnalisation du CMS devrait entraver la croissance du marché sur toutes les plates-formes embarquées. Le CMS joue un rôle crucial dans la rationalisation des processus de guerre modernes, qui nécessitent l’intégration des systèmes de commandement et de contrôle (C&C), ISR (renseignement, surveillance et reconnaissance) et d’autres systèmes. Le développement et la maintenance de ces systèmes entraînent des dépenses importantes.

L’environnement réglementaire complexe, les coûts de mise en œuvre élevés et la nécessité de connaissances et d’expertise spécialisées dans les systèmes de gestion de théâtre naval limitent également la croissance du marché. Par exemple, en juin 2021, l’US Navy a sélectionné GDMS pour prendre en charge le CMS LCS de classe Independence. Dans le cadre d'un contrat de 17,4 millions de dollars annoncé par le ministère de la Défense (DOD), General Dynamics Mission Systems développera et modernisera le système mécanique et électrique de la coque de la flotte LCS de la variante Independence. Cela comprend les mises à niveau logicielles et la maintenance du système de contrôle technique.

Par exemple, en juillet 2023, Orizzonte Sistemi Navali (OSN), une coentreprise détenue par le constructeur naval italien Fincantieri et Leonardo, a conclu un accord avec la Direction de l'armement naval du Secrétariat général de la Défense/Direction nationale de l'armement pour la maintenance du Cavour de la marine italienne.porte-avionset les destroyers de classe Horizon. La société européenne de défense et de sécurité Leonardo a déclaré que l'accord avait une valeur totale maximale de 209 millions de dollars.

Analyse de la segmentation du marché du système de gestion de combat (CMS)

Analyse par type de composant

Forte demande de navires navals et taux d’adoption élevé des systèmes de gestion de théâtre naval pour propulser la croissance du segment du matériel

Par composant, le marché est segmenté en logiciels et matériel. Le segment du matériel a dominé la part de marché mondiale en 2022 en raison de la demande croissante de divers navires de guerre et systèmes de gestion de théâtre naval dans le monde. En août 2023, la marine américaine a attribué un contrat de 14,5 milliards de dollars pour la construction de 10 destroyers à Huntington Ingalls Industries (HII). De même, en octobre 2022, BAE Systems a obtenu un contrat de 155 millions de dollars auprès de l'Australie pour améliorer les capacités de trois destroyers de la Marine royale australienne.

Par analyse de sous-système

Demande croissante de programmes de modernisation et augmentation des conflits transfrontaliers et de la rentabilité pour stimuler la croissance du segment des systèmes de gestion des armes

Par sous-système, le marché est classé en système de gestion d'autodéfense, système de connaissance de la situation, système de gestion de piste, système de gestion d'armes, système d'affichage, système d'identification et système de contrôle de véhicule sans pilote.

Le segment des systèmes de gestion d’armes a dominé le marché mondial en 2022 et devrait être le segment à la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. Les facteurs à l’origine de cette croissance comprennent l’augmentation des conflits transfrontaliers, l’accent croissant mis sur la domination maritime et le coût inférieur des systèmes de défense basés sur des plates-formes maritimes par rapport aux systèmes terrestres. Par exemple, en août 2023, le gouvernement japonais a annoncé un budget de défense de 53 milliards de dollars, prévoyant d’importantes acquisitions de navires militaires pour contrer les menaces chinoises. Le plan prévoit également d'équiper les destroyers d'un système de défense antimissile Aegis.

Le segment de la connaissance de la situation était le deuxième segment en termes de part de marché en 2022, stimulé par la forte demande et les taux d'adoption de sous-systèmes de connaissance de la situation pour les applications de renseignement, de surveillance, d'acquisition d'objectifs et de sécurité dans les opérations navales et côtières. Par exemple, en octobre 2023, la marine indonésienne a acquis un navire de patrouille de sécurité maritime de construction locale, équipé d'un compas magnétique Voyager, le Furuno 1835.radar, et un échosondeur FCV-688.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de FAC et d’embarcations et de bateaux de patrouille pour la surveillance maritime entraînera la croissance du marché.

Le marché mondial est segmenté par plate-forme en principaux navires de combat de surface, sous-marins, navires amphibies, engins d'attaque rapide (FAC), bateaux et embarcations de patrouille, et autres.

Le segment des bateaux d’attaque rapide (FAC) et des bateaux et embarcations de patrouille détenait la plus grande part de marché en 2022. Sa croissance est attribuée à la demande croissante de systèmes de gestion de combat (CMS) avancés pour garantir des capacités de commandement et de contrôle intégrées et efficaces sur ces plates-formes. Ces navires répondent à diverses exigences de mission, de la guerre anti-sous-marine à la défense aérienne. Par exemple, en septembre 2023, Lockheed Martin a obtenu un contrat de 23 millions de dollars avec la marine américaine pour développer un système de combat intégré visant à connecter les flottes de surface de la marine et des garde-côtes américains.

Le segment des sous-marins devrait connaître la croissance la plus rapide, affichant le TCAC le plus élevé au cours de la période de prévision. Cette croissance est motivée par la forte demande de sous-marins, influencée par l'évolution des priorités d'approvisionnement des forces navales à l'échelle mondiale et par l'augmentation des programmes de modernisation visant à équiper la flotte sous-marine existante de systèmes de gestion de combat de nouvelle génération. Par exemple, en novembre 2021, le ministère turc de l’Industrie et de la Technologie a annoncé l’installation du MÜREN CMS à bord de plusieurs sous-marins de la marine turque de type 209/1400 de classe Preveze. Ces sous-marins subissent des tests d'acceptation en mer dans le cadre de la modernisation et de la mise à niveau à mi-vie menée par Tubitak Bilgem, Araştırma Merkezi Komutanlığı, ou chantier naval de Gölcük, qui devrait s'achever d'ici 2022-2023.

- Le segment des sous-marins devrait détenir une part de 10,7 % en 2022.

APERÇU RÉGIONAL

Le marché mondial est divisé en régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde.

North America Combat Management System (CMS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord est devenue la région dominante, détenant la plus grande part de marché des systèmes de gestion de combat en 2022, et devrait maintenir sa domination tout au long de la période de prévision. Le département américain de la Défense a réalisé des investissements substantiels dans les programmes de construction navale de nouvelle génération et dans la modernisation de sa flotte navale existante. Les principaux acteurs du marché mondial ont augmenté leurs investissements dans la recherche, le développement, les tests et l'évaluation (RDT&E) ainsi que dans la production de composants et de logiciels CMS en réponse à la demande croissante de systèmes CMS avancés de nouvelle génération à bord des navires nouvellement construits et modernisés. Par exemple, en avril 2022, Raytheon Co., par l'intermédiaire de Raytheon Missiles & Defense, a obtenu un contrat avec le ministère américain de la Défense pour fournir un soutien à l'activation, au maintien en puissance et à la modernisation du système de combat de classe DDG 1000 pour l'infrastructure d'environnement informatique total des navires (TSCEi) et le matériel/équipement des systèmes de mission, d'une valeur de 482,72 millions de dollars.

Europe

On estime que l’Europe détiendra la deuxième plus grande part de marché en 2022, stimulée par la forte demande de CMS dans les navires de guerre nouvellement construits et par les programmes de modernisation entrepris par les forces navales à travers le continent.

Par exemple, en juin 2022, Kongsberg a annoncé la mise à niveau des systèmes de combat des corvettes norvégiennes de classe Skjold. La mise à niveau implique principalement l'installation d'un nouveau CMS, coordonné avec les frégates de classe Nansen. De plus, la société mettra à jour les liaisons de données tactiques et d’autres fonctions au sein du système de combat.

Asie-Pacifique

L’Asie-Pacifique devrait être le marché à la croissance la plus rapide, et devrait connaître le TCAC le plus élevé au cours de la période de prévision. La situation maritime dynamique et les conflits en cours dans la région stimulent la croissance du marché régional. Cette croissance est en outre alimentée par l'acquisition de navires de guerre nouvellement construits et par la mise à niveau des systèmes CMS existants à bord des navires de guerre. Par exemple, en septembre 2022, NAVTOR a signé un accord important avec Shoei Kisen Kaisha Ltd. pour déployer l'application NavFleet sur leur flotte de navires gérée.

Moyen-Orient

Le Moyen-Orient devrait connaître une croissance modérée, avec un TCAC modéré prévu au cours de la période de prévision. Cette croissance est attribuée aux programmes de construction navale et à l'achat de systèmes CMS pour les flottes existantes en Israël, aux Émirats arabes unis et en Arabie saoudite, entre autres. Par exemple, en février 2023, MBDA a signé un contrat avec la marine américaine pour lancer la production de missiles CAMM destinés aux navires multi-missions de combat de surface (MMSC) de la marine royale saoudienne. Le contrat est évalué à 118,6 millions de dollars. Le missile modulaire anti-aérien commun (CAMM) offre des capacités de défense aérienne rapprochée et locale de premier plan au monde. Ce système d’armes peut intercepter et neutraliser toute une gamme de menaces actuelles et futures, notamment les avions de combat et la nouvelle génération de missiles antinavires supersoniques.

Liste des entreprises clés sur le marché des systèmes de gestion de combat

Les principaux acteurs adoptent une innovation continue en matière de produits et des achats, acquisitions et partenariats stratégiques pour soutenir la croissance du marché

Les principaux acteurs du marché mondial des systèmes de gestion de combat investissent activement dans l’innovation et le développement de produits pour maintenir leur position à l’avant-garde de leurs marchés respectifs. Par exemple, en février 2022, la société d’intelligence artificielle d’infrastructure de données Torch.AI a annoncé avoir remporté un contrat de cinq ans auprès de la marine américaine. Leur objectif est de développer des capacités logicielles d’IA et d’infrastructure de données de nouvelle génération pour le Digital Warfare Office (DWO) de la Marine. De plus, ces entreprises recherchent des partenariats stratégiques et des collaborations avec d'autres parties prenantes pour améliorer leur portefeuille de produits et renforcer leur compétitivité sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Leonardo S.p.A.(Italie)

- SAAB AB(Suède)

- Northrop Grumman Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- BAE Systems plc (Royaume-Uni)

- Raytheon Technologies Corporation (États-Unis)

- Kongsberg Gruppen ASA (Norvège)

- ASELSAN A.S. (Dinde)

- ATLAS ELEKTRONIK GmbH (Allemagne)

- Groupe Thalès(France)

- Terma AS (Danemark)

- Elbit Systems Ltd. (Israël)

- Israel Aerospace Industries Ltd. (Israël)

- L&T Ltd. (Inde)

- Hanwha Systems Co. Ltd. (Corée du Sud)

- Bharat Electronics Ltd. (BEL) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En décembre 2023,la marine royale de Nouvelle-Zélande a introduit la frégate HMNZS Te Mana équipée du CMS 330. Le nouveau CMS 330 offrira une protection supérieure contre les menaces de guerre modernes. Lockheed Martin a démontré son partenariat à long terme avec la marine royale en livrant le CMS à bord d'une frégate.

- En décembre 2023,Dans le cadre de l'initiative AUKUS, l'Australie et le Royaume-Uni ont annoncé l'intégration du système de gestion de combat AN/BYG-1 sur le sous-marin d'attaque rapide SSN-A. Cette nouvelle version du SSN-A aura des capacités de lancement vertical.

- En octobre 2023,Le Japon a annoncé un projet de recherche sur un système avancé de gestion de combat. La recherche débutera à partir de l’exercice 2024 pour développer un CMS doté de capacités évolutives et de fonctionnalités d’IA. Le Japon a pour objectif de lancer les tests de ce nouveau CMS à partir de l’exercice 2028.

- En octobre 2023,Thales a signé un contrat avec Polska Grupa Zbrojeniowa (PGZ) pour la fourniture du système intégré de gestion de combat (CMS), de sonars, de radars de surveillance aérienne et de contrôle de tir et de capteurs infrarouges 360° TACTICOS au programme de frégate MIECZNIK de la marine polonaise.

- En septembre 2023, la marine américaine a accordé à Lockheed Martin 23 millions de dollars pour commencer à créer le système de combat intégré qui devrait relier les flottes de surface de la marine et de la garde côtière américaine. Le nouveau bureau de programme de la Marine pour le système de combat intégré a publié en mai 2022 un appel d’offres pour l’ingénierie système et l’intégration logicielle d’un futur ICS.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée de l’industrie. Il couvre tous les aspects majeurs, tels que les capacités de R&D et l'optimisation des services d'exploitation. De plus, le rapport offre un aperçu de la tendance du marché, de la part de marché, de l’analyse régionale, de l’analyse des cinq forces de Porter et du paysage concurrentiel de diverses entreprises profilées avec la concurrence du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 22,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de composant

|

|

Par sous-système

|

|

|

Par plateforme

|

|

|

Par géographie

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 11,78 milliards de dollars en 2026 et devrait atteindre 60,1 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 22,6 % au cours de la période de prévision (2026-2034).

Le segment des plates-formes devrait dominer le marché en raison du développement croissant de nouveaux achats et de la modernisation de la flotte existante de navires de guerre.

La taille du marché en Amérique du Nord s'élevait à 0,64 milliard de dollars en 2025.

L’achat croissant de navires de guerre et l’adoption technologique de systèmes de gestion de combat de nouvelle génération pour répondre à la demande croissante de stations de contrôle au sol stimulent la croissance du marché.

Certains des principaux acteurs du marché sont Leonardo S.p.A., SAAB AB, Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc et Raytheon Technologies Corporation.

Les États-Unis ont dominé le marché en 2022 et devraient le rester au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés