Taille du marché des actionneurs et vannes navales, part et analyse de l’impact de la guerre Russie-Ukraine, par plate-forme (porte-avions, destroyers, frégates, corvettes, véhicules de patrouille offshore et autres), par type (actionneurs linéaires et actionneurs rotatifs), par application (vannes et actionnement, contrôle des vannes du système de propulsion, système de manipulation et de largage des armes, opérations du poste de pilotage des transporteurs, opérations de déploiement de radar, système de navigation et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

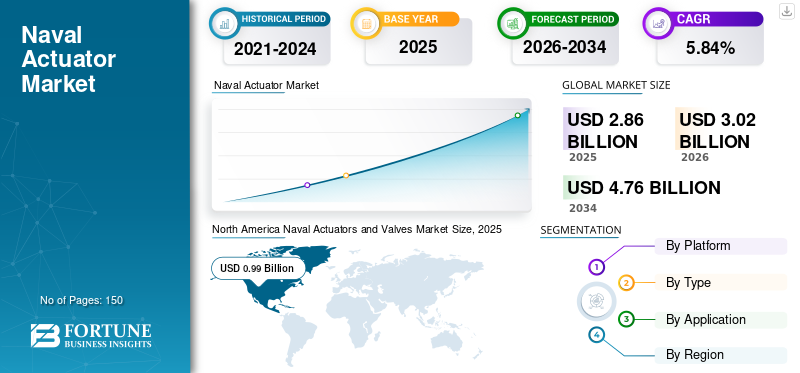

La taille du marché mondial des actionneurs et vannes navales était évaluée à 2,86 milliards USD en 2025. Le marché devrait passer de 3,02 milliards USD en 2026 à 4,76 milliards USD d’ici 2034, avec un TCAC de 5,84 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des actionneurs et vannes navales avec une part de marché de 34,74 % en 2025.

Les actionneurs et vannes navals sont utilisés dans une grande variété de systèmes navals, notamment les systèmes de sécurité, les systèmes auxiliaires et les systèmes de navigation. Les vannes navales sont utilisées pour contrôler, diriger et réguler le débit de divers types de liquides, de vapeur, de gaz et de tous les fluides tels que les moulins et les céréales. Différents types de vannes sont utilisés en fonction de l'application spécifique du client. Les vannes les plus couramment utilisées comprennent les vannes, les papillons, les angles et les bouchons à bille. Ces vannes sont en bronze, fer, acier ou PVC et conviennent aux pressions et températures élevées. De plus, les vannes sont équipées de actionneursqui surveillent la pression et le débit lorsque les deux valeurs doivent correspondre. Il existe différents types d'actionneurs : pneumatiques, hydrauliques, électriques, mécaniques, hybrides et manuels.

La part de marché mondiale des actionneurs et vannes navales connaît une croissance significative en raison de l’activité accrue du commerce maritime. Les actionneurs et les vannes navales permettent à un mécanisme de commande de vanne de contrôler le débit à travers la vanne. Les vannes navales sont utilisées sur les navires pour contrôler le débit de fluide dans la tuyauterie et les systèmes mécaniques du navire. Les systèmes de propulsion navale sont des systèmes de commande de vannes conçus pour convertir diverses formes d'énergie en mouvement mécanique pour ouvrir et fermer les vannes et peuvent être utilisés sur les navires militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des actionneurs et vannes navales PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,86 milliards de dollars

- Taille du marché en 2026 : 3,02 milliards de dollars

- Taille du marché prévue pour 2034 : 4,76 milliards de dollars

- TCAC : 5,84 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 34,74 % en 2025.

- Le segment des autres types de navires devrait dominer le marché, stimulé par les achats importants de navires de guerre amphibies, de navires de combat de surface et de navires de soutien.

- Le segment des actionneurs linéaires domine le marché en raison de sa fiabilité, de sa conception simple et de son utilisation intensive dans les applications navales.

Asie-Pacifique

Région à la croissance la plus rapide, tirée par l’essor du commerce maritime et l’augmentation des programmes de modernisation navale.

Amérique du Nord

Il devrait atteindre 0,99 milliard de dollars en 2025, soutenu par des investissements croissants dans la construction navale de défense et dans le transport maritime.

Europe

Il devrait connaître une croissance constante, stimulée par la demande croissante de navires commerciaux et navals et par l'adoption de technologies d'actionneurs avancées.

NOUS.

Leader du marché régional en raison de fortes dépenses de défense navale et de l'expansion des activités de construction navale.

Japon

Il devrait atteindre 0,12 milliard de dollars en 2025, soutenu par les initiatives en cours de modernisation navale et de sécurité maritime.

En savoir plus

IMPACT DE LA GUERRE RUSSE-UKRAINE

En raison de la guerre entre la Russie et l’Ukraine, la chaîne d’approvisionnement mondiale en fret et l’industrie mondiale du transport maritime ont été affectées négativement

La guerre russo-ukrainienne a gravement affecté le secteur maritime ukrainien, y compris ses ports. Les conflits ont contraint les opérateurs à détourner les marchandises et les navires. Les fermetures de ports ukrainiens ont provoqué de graves perturbations dans les chaînes d’approvisionnement européennes et autres. Cela a provoqué une grave crise alimentaire en raison du manque de logistique et de connectivité maritimes. Les expéditions des principaux acteurs vers et depuis l'Ukraine et la Russie ont été suspendues en raison d'un impact opérationnel imprévu. Des routes importantes vers la mer Noire, notamment Odessa et la mer d'Azov, ont été bloquées.

Au début de la guerre, environ 2 000 marins étaient bloqués sur 94 navires dans les ports ukrainiens. Ces chiffres ont légèrement diminué. Environ 80 navires marchands ont été bloqués dans la mer Noire et la mer d’Azov pendant plusieurs mois. Avant la guerre, la Russie occupait jusqu'à 90 % des ports ukrainiens de la mer Noire. Les navires russes ont également été interdits d’accès aux ports britanniques et européens et ont été arrêtés pour violation présumée des sanctions.

En janvier 2022, des navires de guerre français ont immobilisé le cargo russe roulier Baltic Leader en route vers Saint-Pétersbourg, et plus d'une douzaine de superyachts appartenant à la Russie ont été confisqués.

Tendances du marché des actionneurs et vannes navales

Missile de frappe navale (NSM) développé avec la technologie du système d'actionneur de commande (CAS) pour les opérations avancéespour stimuler la croissance du marché

Le système d'actionneur de contrôle du missile de frappe navale est un sous-système opérationnel distinct chargé de contrôler la trajectoire du missile en déplaçant les ailerons en réponse aux commandes du système de navigation et de contrôle. Le CAS, et notamment son unité AIE (Actuator and Ignition Electronics), est également chargé du démarrage et du séquencement des différents dispositifs de puissance de la fusée ainsi que du démarrage du moteur de la fusée.

Trois actionneurs ou générateurs de couple séparés et indépendants pour entraîner les gouvernes aérodynamiques sont les suivants

- Quatre ancres à ailerons.

- Unité électronique robuste et autonome ou électronique d'actionneur et d'allumage (AIE) qui comprend la conversion de puissance, la boucle de position fermée, le contrôle du moteur, l'autodiagnostic, l'alimentation électrique ainsi que le démarrage et la séquence du moteur-fusée.

- Câbles de liaison entre AIE et générateurs de couple.

- En janvier 2023, Kongsberg Defence and Aerospace (KONGSBERG) a remporté un contrat majeur du gouvernement fédéral australien pour des missiles de frappe navale (NSM) et des équipements de soutien.

- L’Amérique du Nord a connu une croissance du marché des actionneurs et vannes navales, passant de 905,9 millions de dollars en 2021 à 837,1 millions de dollars en 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des actionneurs et vannes navales

Adoption accrue de navires navals avancés dans le mondepour aider à l’expansion du marché

Les navires de guerre utilisent largement des vannes et des actionneurs pour faire fonctionner efficacement divers systèmes à bord des navires, tels que le système de largage d'armes, le système de navigation et le système hydraulique.

- En avril 2020, Kratos Defence and Security Solutions, Inc, l'un des principaux fournisseurs de solutions de sécurité nationale, a annoncé que sa division Kratos Unmanned Systems (KUSD) avait été sélectionnée pour participer à un contrat à durée indéterminée et à entrées multiples. (IDIQ-MAC) prenant en charge la famille de systèmes (FoS) USV (USV). L'USV FoS comprend les plates-formes et les systèmes qui constitueront la future flotte de surface sans pilote de l'US Navy. Avec un montant contractuel maximum de 982,1 millions de dollars pour toutes ses commandes IDIQ-MAC, le gouvernement a l'intention de soutenir, de maintenir et de moderniser les systèmes et sous-systèmes USV afin de répondre aux exigences opérationnelles actuelles et futures des systèmes maritimes sans pilote de l'Agence exécutive du programme.

Le Draper Laboratory, un organisme de recherche à but non lucratif basé dans le Massachusetts, aux États-Unis, est l'une des 40 entreprises présélectionnées par la marine américaine pour développer la technologie des actionneurs, entre autres technologies avancées. Une telle recherche et développement d’actionneurs et de vannes navales devrait stimuler le marché mondial.

Demande croissante de flotte navale par les forces armées pour stimuler la croissance du marché

En raison des profonds changements intervenus dans le paysage stratégique international, la configuration du système de sécurité international a été minée par les hégémonies croissantes, l’unilatéralisme et la politique de puissance qui ont alimenté plusieurs conflits mondiaux en cours. Les puissances militaires, telles que les États-Unis, le Royaume-Uni, la Chine et l’Inde, se sont concentrées sur l’augmentation de leur puissance de feu navale et plusieurs contrats de modernisation et d’approvisionnement de flottes sont en cours pour faire face aux menaces croissantes qui pèsent sur leur sécurité nationale.

- En mars 2019, les États-Unis ont accéléré leurs plans pour parvenir à une flotte proposée de 355 navires. Les nouveaux plans prévoyaient une dépense annuelle approximative de 40 millions de dollars pour l'entretien de la flotte. Selon leur plan de construction navale sur 30 ans, les États-Unis visent à acquérir 55 nouveaux navires pour atteindre une flotte effective de 314 navires d'ici 2024.

Dans la région Asie-Pacifique, des pays importants, tels que la Chine et l’Inde, améliorent également la taille et les capacités de leur flotte navale pour atteindre une supériorité technologique sur leurs pays rivaux.

FACTEURS DE RETENUE

Les retards de maintenance et l’augmentation des coûts de maintenance entravent la croissance du marché

Les chantiers navals sont confrontés à des retards de maintenance persistants et importants qui limitent la préparation opérationnelle des flottes de la marine. Il existe des problèmes associés à différents actionneurs utilisés dans différentes applications. Pour les actionneurs linéaires électrohydrauliques, les fuites de fluide réduisent l'efficacité et créent des problèmes de propreté. Cela nécessite également une surveillance et un entretien réguliers des pompes, des réservoirs de fluide, des moteurs et des vannes de vidange. En plus,actionneurs électriquesnécessitent des vannes, des compresseurs et des régulateurs proportionnellement grands pour diverses opérations, ce qui ajoute de la complexité et des coûts.

Par conséquent, des sources majeures de dommages telles que l’usure permanente des joints, un assemblage ou un entretien inapproprié, les risques associés aux vannes de vapeur et une mauvaise qualité de contrôle inhibent la croissance du marché des actionneurs.

Les navires de la Marine travaillent de moins en moins d'heures à mesure que les retards et les coûts de maintenance augmentent. Il s’agit d’une tendance inquiétante qui survient alors que les États-Unis peinent à suivre le rythme de la flotte croissante de la Chine. Les coûts d'exploitation et de support ont augmenté d'environ 2,5 milliards de dollars pour 10 classes de navires, tandis que le nombre d'heures d'exploitation ou de formation des navires a diminué au cours de la période de 10 ans se terminant en 2021, selon un rapport du Government Accountability Office. Les retards de maintenance de la flotte, les dommages et la cannibalisation des pièces (les déplacer d'un navire à un autre en fonctionnement) ont augmenté au cours de cette période.

Analyse de segmentation

Par analyse de plateforme

Les autres segments connaîtront une croissance impressionnante en raison de la forte demande de navires de guerre

Par plateforme, le marché est divisé enporte-avions, destroyers, frégates, corvettes, véhicules de patrouille offshore et autres.

Le segment autres devrait constituer le plus grand marché de 2023 à 2030. Dans le segment autres, sont inclus les navires de guerre amphibies, les grands navires de combat de surface, les petits navires de combat de surface, les forces logistiques de combat et les navires de soutien. La forte demande et l’approvisionnement de ces navires de guerre font que les autres segments occupent la plus grande part de marché. Le segment des frégates est celui qui connaît la croissance la plus rapide, car le nombre d'achats est constant dans de nombreux pays. Le segment des frégates devrait détenir une part de 17 % en 2025.

- En novembre 2022, le ministère britannique de la Défense a attribué à la société aérospatiale britannique BAE Systems un contrat de 4,98 milliards de dollars pour la construction des cinq prochaines frégates de classe City de type 26 de la Royal Navy. Le Premier ministre britannique Rishi Sunak a annoncé l'accord le 15 novembre lors de la réunion intergouvernementale du G20. Le contrat représente la prochaine phase du programme de navires de type 26 ou de classe City. Également connu sous le nom de programme Global Combat Ship (GCS), il implique la construction de huit cuirassés de classe City.

Analyse par type

Actionneurs linéaires à la pointe soutenus par une utilisation et une fiabilité étendues

Par type, le segment est divisé en actionneurs linéaires et actionneurs rotatifs. Différents actionneurs sont utilisés dans les applications navales en fonction du type d'actionnement. Depuis 2022, les actionneurs linéaires constituent le segment le plus important et celui qui connaît la croissance la plus rapide en termes de revenus sur le marché des actionneurs et des vannes navals. Les actionneurs linéaires sont de construction simple et nécessitent peu d'efforts pour fonctionner. Les actionneurs linéaires sont utilisés dans une grande variété d'applications, sont rapides à utiliser et sont plus fiables que les autres types d'actionneurs et de vannes navals. En raison de leur facilité d'utilisation, ces actionneurs sont préférés aux autres actionneurs dans les applications navales. En conséquence, la demande d’actionneurs linéaires devrait continuer d’augmenter au cours de la période de prévision.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande accrue d’opérations pour les opérations du poste de pilotage des transporteurs afin de favoriser la croissance du segment

Par application, le marché est divisé en contrôle des valves du système de propulsion, système de manipulation et de largage des armes, opérations du poste de pilotage des transporteurs,radaropérations de déploiement, système de navigation et autres.

Le segment des opérations du poste de pilotage des transporteurs devrait être le segment le plus important et celui qui connaît la croissance la plus rapide du marché de 2023 à 2030. Le système d’atterrissage optique, le système d’atterrissage optique à lentille de Fresnel (FLOLS) et le système de direction constituent ce segment. Les opérations du poste de pilotage des transporteurs sont intégrées à de nombreux navires de guerre et cargos et nécessitent un support d'actionneur et de valve pour fonctionner correctement. Le segment du contrôle des valves des systèmes de propulsion devrait générer 0,25 milliard de dollars de revenus d’ici 2025.

- Le segment des systèmes de navigation devrait détenir une part de 10,38 % en 2026.

- Par exemple, le système de direction, qui fait partie des opérations du poste de pilotage du transporteur, utilise les actionneurs du navire pour fonctionner correctement.

ANALYSE RÉGIONALE

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. L’Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision.

North America Naval Actuators and Valves Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial en 2025, avec une taille de marché de 0,99 milliard de dollars. Les principaux facteurs à l’origine de la croissance du marché des actionneurs et vannes navales dans la région Amérique du Nord sont l’augmentation de la fabrication de navires de défense, de navires marchands et de cargos, la dépendance croissante à l’égard du transport maritime national et international et les investissements dans les forces navales.

Asie-Pacifique

De plus, l’Asie-Pacifique devrait être la région du marché à la croissance la plus rapide au cours de la période de prévision. L’utilisation du transport maritime à des fins commerciales et la nécessité d’un transport maritime efficace sont des facteurs qui animent le marché de la région.

- Le marché des actionneurs et vannes navales au Japon devrait atteindre 0,12 milliard de dollars d'ici 2025.

- La Chine devrait connaître un fort TCAC de 8,47 % au cours de la période de prévision.

Europe

Le marché européen devrait connaître une croissance modérée en raison de la demande croissante de navires commerciaux et navals dans des pays comme le Royaume-Uni, la France et l'Allemagne. La plupart des entreprises opérant dans la région se concentrent sur le développement d’actionneurs et de vannes autonomes avancés et à faible coût dotés de capacités avancées.

- L'Europe devrait connaître une croissance à un TCAC de 4,39 % au cours de la période de prévision.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique détiennent une part de marché plus réduite pour les actionneurs et vannes navales en raison des opportunités limitées pour les entreprises. L’industrialisation croissante dans des pays clés, tels que le Brésil, l’Afrique du Sud et l’Arabie saoudite, devrait accélérer la croissance du marché dans les années à venir.

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises se concentrent sur le lancement d'actionneurs et de vannes de pointe pour renforcer leur portefeuille de produits

Le nouvel environnement de sécurité, alimenté par une instabilité géopolitique accrue dans plusieurs pays, stimule la demande de systèmes navals avancés. Les joueurs investissent massivement dans l'acquisition de nouvelles ressources navales pour obtenir des contrats à long terme et étendre leur présence mondiale. De plus, la recherche et le développement continus améliorent la précision et l’efficacité des sous-systèmes et autres technologies à bord des navires de la marine. Le marché est fragmenté avec de nombreux acteurs mondiaux des actionneurs et des vannes navales présents sur le marché. Les principaux acteurs des actionneurs et vannes navals sur le marché étudié comprennent MOOG Inc., Honeywell International Inc., Rotork plc, Emerson Electric Co. et Curtiss-Wright Corporation.

Liste des principales entreprises d'actionneurs et de vannes navales :

- MOOG Inc.(NOUS.)

- Honeywell International Inc.(NOUS.)

- Rotork plc(ROYAUME-UNI.)

- Emerson Électrique Co.(NOUS.)

- Curtiss Wright Corporation (États-Unis)

- Wartsila (Finlande)

- Rockwell Automation, Inc. (États-Unis)

- Woodward, Inc (États-Unis)

- Société Flowserve(NOUS.)

- Schlumberger SA(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022 -Elettronica a signé un contrat pour équiper deux navires de patrouille offshore de 90 m de la marine indonésienne actuellement en construction au chantier naval PT Daya Radar Utama avec le système électronique de contre-mesure radar de la marine. Un chantier naval indonésien prévoit de construire davantage de navires de patrouille maritime de 90 mètres pour la marine. Il s'agit du premier contrat en Indonésie dans l'histoire d'Elettronica, l'un des leaders mondiaux du secteurguerre électroniquedepuis plus de 70 ans et l'un des meilleurs jammers au monde.

- Août 2022 -General Dynamics National Steel and Shipbuilding Corporation (NASSCO) a remporté un contrat de 1,4 million de dollars pour la conception détaillée et la construction de trois navires de la marine américaine. Le contrat comprend la construction de deux pétroliers de la flotte de classe John Lewis (T-AO), les T-AO 211 et 212, et d'un navire expéditionnaire de la base maritime (ESB), l'ESB 8. L'option d'achat d'un navire de ravitaillement supplémentaire, le T-AO 213, est également incluse.

- Juin 2022 -Le Naval Surface Warfare Center, division de Philadelphie, reçoit une commande initiale de l'Autre Transaction Authority (OTA) pour la conception, le développement et la fourniture d'un banc d'essai d'actionneurs miniatures pour l'évaluation des actionneurs électrohydrauliques par le Maritime Sustainment Technology Innovation Consortium (MSTIC).

- avril 2022– Triumph a remporté un contrat pluriannuel pour fabriquer des actionneurs et des systèmes de contrôle pour les pods Jammer Mid-Band (NGJ-MB) de la marine américaine. Le contrat, signé par Raytheon Intelligence & Space, couvre les besoins de production des lots I et II de production initiale à faible taux (LRIP). L'accord pluriannuel comprend également des améliorations de la fabricabilité des produits et son ingénierie ponctuelle.

- janvier 2022 -BURCKHARDT COMPRESSION et KB DELTA ont conclu un partenariat stratégique pour les pièces de vannes de compresseur. Burckhardt Compression est un distributeur mondial et un partenaire de service pour la gamme de produits de composants de vannes de compresseur de KB Delta. KB Delta et Burckhardt Compression travaillent ensemble depuis plusieurs années puisque KB Delta fournit Burckhardt Compression.

COUVERTURE DU RAPPORT

The research report offers a thorough analysis of the industry and focuses on important factors such as top manufacturers, product categories, and popular uses for the service. Le rapport identifie également les développements importants sur le marché et donne un aperçu des tendances dynamiques du marché. The report includes several additional factors in addition to those mentioned above that have influenced the market's growth prospects in recent years.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,84 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

| Segmentation |

Par plateforme

|

|

Par type

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des actionneurs et vannes navales était évaluée à 2,86 milliards USD en 2025 et devrait passer de 3,02 milliards USD en 2026 à 4,76 milliards USD d’ici 2034, avec un TCAC de 5,84 % au cours de la période de prévision.

Le marché a atteint un TCAC de 5,84 % au cours de la période de prévision.

Le marché est principalement tiré par l’adoption accrue de navires militaires avancés, la croissance des activités commerciales maritimes et la modernisation des flottes navales. Les investissements croissants dans la construction navale de défense et le développement de systèmes avancés de contrôle des actionneurs stimulent également la demande.

L'Amérique du Nord a dominé le marché en 2025 avec une part de 34,74 %, attribuée à de solides programmes d'approvisionnement naval, à des budgets de défense élevés et à des infrastructures de construction navale avancées aux États-Unis et au Canada.

La région Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l’augmentation des investissements navals, de l’augmentation du commerce maritime et des programmes de modernisation de la flotte dans des pays comme la Chine, l’Inde et le Japon.

Le marché comprend principalement des actionneurs linéaires et des actionneurs rotatifs. Les actionneurs linéaires sont les plus largement utilisés en raison de leur facilité d'utilisation, de leur fiabilité et de leur adéquation à une variété d'applications navales.

La guerre a perturbé les routes maritimes mondiales, en particulier dans la mer Noire et la mer d’Azov, entraînant des retards dans le mouvement des marchandises, la suspension des opérations maritimes et un accès restreint aux ports. Cela a indirectement affecté les chaînes d’approvisionnement et les achats dans le secteur naval.

Ils sont utilisés dans le contrôle des valves du système de propulsion, les systèmes de manipulation et de largage des armes, les opérations du poste de pilotage des transporteurs, le déploiement de radars et les systèmes de navigation, garantissant ainsi un fonctionnement efficace des systèmes mécaniques de bord.

Les principales entreprises comprennent MOOG Inc., Honeywell International Inc., Rotork plc, Emerson Electric Co., Curtiss-Wright Corporation, Wartsila, Rockwell Automation, Woodward Inc., Flowserve Corporation et Schlumberger Ltd.

Les tendances incluent l'intégration de systèmes d'actionneurs de contrôle (CAS) dans les missiles de frappe navale, le développement de systèmes d'actionneurs autonomes et de matériaux avancés pour une plus grande durabilité dans des conditions marines extrêmes.

Les défis comprennent des coûts de maintenance élevés, des pannes techniques telles que des fuites de fluide dans les actionneurs hydrauliques, des retards dans les calendriers de maintenance des navires et la complexité de l'exploitation des systèmes de vannes navales à grande échelle.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés