Taille, part et analyse de l’industrie du marché des missiles balistiques, par type de missile (attaque terrestre (LABM), anti-navire (AShBM) et lancé par voie aérienne (ALBM)), par composant (systèmes de guidage, systèmes de propulsion, ogives, cellules de missiles, capteurs et chercheurs et systèmes de communication), par vitesse de missile (subsonique, supersonique et hypersonique (au-dessus de Mach 5)), par plate-forme de lancement, par portée de missile, Courte portée, moyenne portée, portée intermédiaire (3 500 - 5 500 km) et portée intercontinentale (au-dessus de 5 500 km)), par système

APERÇUS CLÉS DU MARCHÉ

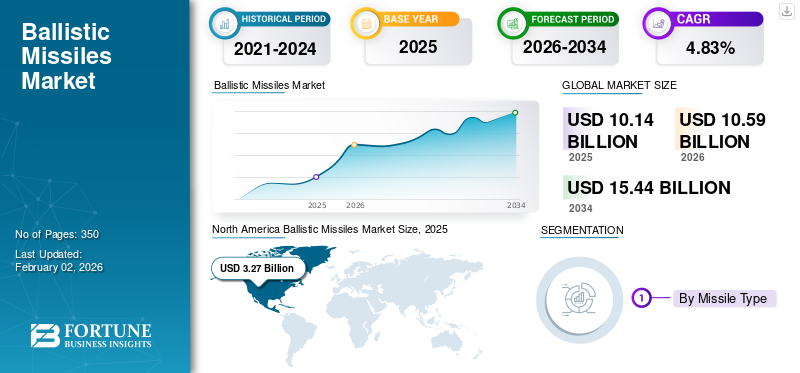

La taille du marché mondial des missiles balistiques était évaluée à 10,14 milliards USD en 2025. Elle devrait passer de 10,59 milliards USD en 2026 à 15,44 milliards USD d’ici 2034, soit un TCAC de 4,83 % sur la période de prévision. L'Amérique du Nord a dominé le marché des missiles balistiques avec une part de marché de 32,28 % en 2025.

Un missile balistique est un système d'arme guidé propulsé par fusée conçu pour lancer des ogives conventionnelles, nucléaires, chimiques, biologiques ou autres vers une cible prédéterminée en suivant une trajectoire principalement balistique (chute libre). Ceci est régi par les lois de la mécanique orbitale et de la gravité après une première phase de poussée motorisée. Le marché des missiles balistiques comprend la RDT&E (recherche, développement, test et évaluation), la production, l'approvisionnement et la modernisation (PPM), l'exploitation, la maintenance et les services de support associés aux programmes de missiles balistiques.

La part de marché mondiale des missiles balistiques devrait connaître une croissance soutenue et axée sur la technologie au cours des deux prochaines décennies, façonnée par la concurrence géopolitique et le déclin des cadres de contrôle des armements. La demande pour ce produit est plus élevée parmi les grandes puissances (États-Unis, Russie, Chine et autres) qui modernisent leur stratégie, ainsi que parmi les puissances régionales (Inde, Pakistan, Corée du Nord, Iran et États sélectifs du Moyen-Orient et de l’Asie du Nord-Est) qui recherchent une dissuasion crédible contre les menaces perçues.

Cette expansion du marché est en outre alimentée par les tensions liées à l'invasion de l'Ukraine par la Russie, à la position affirmée de la Chine dans la situation indo-pacifique, à l'instabilité au Moyen-Orient et aux ambitions nucléaires de la Corée du Nord et de l'Iran. Les investissements sur le marché se concentrent sur les capacités de survie en seconde frappe (telles que les SSBN et les lanceurs mobiles), une précision de contre-force améliorée et une portée étendue pour la projection de puissance mondiale ou régionale. L’augmentation des dépenses consacrées aux systèmes de défense antimissile, tels que le système de défense terrestre à mi-course (GMD), le système de défense contre les missiles balistiques Aegis (BMD), le système de défense de zone à haute altitude (THAAD) et le Patriot PAC-3/4, ainsi que leurs homologues russes, chinois, indiens et israéliens, créent une spirale offensive-défense dynamique.

Les progrès technologiques catalysent l’évolution du marché. Les véhicules planeurs hypersoniques (poids lourds) et les missiles de croisière passent du développement au déploiement, en particulier aux États-Unis, en Russie et en Chine, ce qui détermine les budgets de R&D et d'approvisionnement. La miniaturisation des ogives nucléaires, l’amélioration de l’efficacité de la propulsion, les aides à la pénétration sophistiquées (telles que les leurres et les brouilleurs) et les véhicules de rentrée multiples à ciblage indépendant (MIRV) améliorent également la létalité et la capacité de survie.

Intelligence artificielleet une intégration avancée du commandement et du contrôle est essentielle pour une prise de décision, un ciblage et une gestion de bataille rapides. Le marché continuera comme un oligopole comprenant des géants publics tels que Roscosmos/Makeyev en Russie et CASIC/CALT en Chine, aux côtés de grandes entreprises occidentales telles que Lockheed Martin, Northrop Grumman et Raytheon aux États-Unis ; MBDA en Europe devrait consolider ses fournisseurs de niveau 2/3 pour les sous-systèmes critiques. Même si des acteurs de niche peuvent émerger dans des technologies spécifiques, les systèmes complets se heurtent à des barrières à l’entrée élevées en raison de leur complexité et de leur coût.

La trajectoire à long terme indique un paysage stratégique complexe et instable, caractérisé par des capacités balistiques et hypersoniques avancées intégrant des options de frappe conventionnelles et nucléaires. Cette situation est particulièrement risquée pour les systèmes IRBM DF-26 chinois et Iskander russe, ce qui pourrait conduire à un abaissement des seuils de décision et à une instabilité accrue en cas de crise. Il est peu probable que les accords de contrôle des armements freinent le développement ou le déploiement, ce qui entraînerait une course aux armements continuel.

En outre, la croissance du marché devrait être inégale géographiquement, l’Asie-Pacifique prenant la tête du fait des relations sino-américaines. la concurrence stratégique et les problèmes régionaux impliquant l'Inde, le Pakistan et la Corée du Nord, suivis du Moyen-Orient, ainsi que des investissements notables dans la modernisation en Amérique du Nord et en Europe. En fin de compte, le marché des missiles balistiques continuera à servir de baromètre critique des tensions géopolitiques, influençant les budgets de défense et les calculs stratégiques des nations à l’avenir.

Les principales entreprises opérant sur ce marché comprennent Lockheed Martin, Boeing, Northrop Grumman et Raytheon aux États-Unis, qui développent des systèmes de missiles avancés et des technologies associées. À l’échelle internationale, des organisations telles que la China Aerospace Science and Technology Corporation (CASC) et l’Organisation indienne de recherche et de développement pour la défense (DRDO) jouent également un rôle important dans le développement de ces missiles. L’évolution du marché reflète les préoccupations actuelles en matière de sécurité mondiale, les avancées innovantes et les efforts de modernisation militaire stratégique, faisant des missiles balistiques un élément fondamental des ressources de défense nationale à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’escalade de la rivalité en matière d’armements, de l’instabilité régionale et des menaces de sécurité pour stimuler la croissance du marché

L’escalade du conflit armé, l’instabilité régionale et les menaces sécuritaires alimentent directement la demande mondiale de missiles balistiques et de systèmes de défense avancés. Les pays perçoivent des risques croissants de la part de concurrents, comme la Chinemissiles hypersoniques, les déploiements russes d'ICBM (missile balistique intercontinental) et les conflits régionaux, notamment les attaques des Houthis et la guerre en Ukraine, qui révèlent des lacunes en matière de capacités. Cela conduit à des investissements continus dans une dissuasion crédible grâce à des missiles de nouvelle génération, des systèmes hypersoniques et des systèmes de défense aérienne/missile intégrée (IAMD) pour contrer de telles menaces émergentes.

Le marché réagit par une multiplication de contrats, de collaborations et d’avancées technologiques. Les développements majeurs pour 2023-2024 incluent l’achat d’Arrow-3 par l’Allemagne pour 4,3 milliards de dollars en novembre 2023, le contrat Sentinel ICBM de Northrop Grumman pour 3,9 milliards de dollars en janvier 2024 et les partenariats hypersoniques Lockheed-Rocket Lab en mai 2024. Des étapes de tests, telles que l’Agni-V compatible MIRV en Inde en mars 2024 et le projet français M51.3 SLBM en novembre 2023, modernisation encore accélérée. Des alliances, dont AUKUS (R&D hypersonique en avril 2024) et des initiatives de l’OTAN, mettent en commun des fonds pour faire face aux menaces communes.

Ce cycle de croissance s'auto-entretient en raison de trois dynamiques : les percées technologiques, telles que les hypersoniques et les MIRV, d'un pays déclenchent des investissements concurrents ; les cadres d'alliance, notamment l'OTAN, l'AUKUS et le QUAD, institutionnalisent les dépenses partagées ; et les entrepreneurs de la défense réinvestissent leurs bénéfices dans la R&D, ce qui réduit les coûts et permet une adoption plus large. Sans issue diplomatique en vue, comme en témoignent les essais d’ICBM à combustible solide de la Corée du Nord (2023-2024) et l’augmentation du budget mondial de la défense, le marché des missiles balistiques continuera de se développer à mesure que la dissuasion deviendra indissociable de la survie géopolitique.

Faire progresser les capacités de missiles adverses et de défense antimissile pour inciter à investir dans des contre-mesures et une létalité accrue

La Russie, la Chine, la Corée du Nord et l’Iran développent de manière agressive des capacités de missiles pour vaincre les défenses existantes et projeter leur puissance. Les principales avancées comprennent des véhicules planeurs hypersoniques, notamment le Kinzhal russe et le DF-17 chinois, des véhicules de rentrée manœuvrables, des MIRV, des ICBM à combustible solide tels que le Hwasong-18 de la Corée du Nord, et des aides avancées à la pénétration, notamment des leurres et des systèmes de brouillage. Ces développements, démontrés par des tests approfondis et une utilisation au combat en Ukraine et contre les navires, visent à maîtriser ou à contourner les défenses antimissiles, créant ainsi une perception pressante de vulnérabilité parmi les États menacés. Cette situation incite directement les pays du bloc occidental et les États membres de l’OTAN à contre-investir.

Les pays du bloc occidental ont réagi en augmentant et en améliorant considérablement leurs systèmes de défense antimissile. Les développements récents incluent un contrat d'intercepteur THAAD de 4,2 milliards de dollars attribué à Lockheed Martin en mars 2024, une vente potentielle de 2,2 milliards de dollars de Patriot PAC-3 MSE à l'Allemagne en avril 2024, une attribution de production de SM-3 de 419 millions de dollars à RTX (Raytheon Technologies Corporation) en mai 2024 et l'approbation de la conception critique pour le programme ICBM Sentinel de plus de 100 milliards de dollars en janvier 2024. dont le Glide Phase Interceptor (GPI) ciblant les hypersoniques a reçu 75 millions de dollars de récompenses de développement en février 2024. De plus, les adversaires observent ces améliorations et investissent dans des contre-mesures, telles que des leurres avancés, des FOBS et des drones en essaim, relançant ainsi le cycle. Ces développements entraînent une croissance exponentielle du marché des missiles balistiques.

- Production massive : Investissements importants dans des contrats d'intercepteurs (THAAD, Patriot, SM-3) et de missiles offensifs, dont 756 millions USD pour l'hypersonique LRHW de Lockheed en février 2024.

- Innovation technologique : la R&D augmente pour les capacités de nouvelle génération, telles que le GPI (Glide Phase Interceptor) et les systèmes à énergie dirigée tels que la coentreprise laser RTX-Rafael Iron Beam annoncée en mai 2024.

- Consolidation et collaboration industrielles : intégration verticale, illustrée par l'acquisition d'Aerojet Rocketdyne par Raytheon Technologies Corporation pour 5,2 milliards de dollars en avril 2024, des partenariats multinationaux, notamment l'initiative européenne Sky Shield de 21 pays, qui s'est développée depuis mai 2024, et la coopération hypersonique, les ressources et l'expertise du groupe AUKUS Pillar II.

Les tensions géopolitiques et le dilemme sécuritaire inhérent garantissent que ce cycle reste le principal moteur d’une expansion soutenue du marché dans les domaines offensifs et défensifs.

Restrictions du marché

Des régimes internationaux stricts de contrôle des armements et des restrictions à l’exportation pour entraver le transfert de technologie et l’accès aux marchés

Des régimes internationaux stricts, notamment le MTCR, l’Arrangement de Wassenaar et des sanctions spécifiques à certains pays, suppriment délibérément la croissance du marché des missiles balistiques en restreignant le transfert de technologie et l’accès au marché. Cet objectif est atteint grâce à des listes de contrôle complètes ciblant les technologies à double usage, telles que les matériaux avancés, la propulsion et les systèmes de guidage, ainsi que des clauses « fourre-tout », qui bloquent le flux d'expertise critique et de composants essentiels au développement ou à la mise à niveau des missiles. Par conséquent, les exigences complexes en matière de licences, les restrictions imposées à l’Iran, à la Corée du Nord et à la Russie, ainsi que la lourde surveillance de l’utilisation finale fragmentent le marché potentiel, limitant largement le commerce légal aux alliances militaires établies, notamment l’OTAN et les principaux alliés des États-Unis, tout en isolant d’autres acheteurs potentiels.

Ces restrictions imposent des coûts de mise en conformité et des charges opérationnelles considérables, entraînant une consolidation du secteur et une restructuration des chaînes d'approvisionnement. Les développements récents incluent l'acquisition par MBDA du groupe HTS en juin 2024, sécuriséemicroélectroniqueau sein d'une chaîne d'approvisionnement de l'UE pour des programmes tels que FC/ASW, tandis que les initiatives de relocalisation de Lockheed Martin (août 2023-février 2024) ont délocalisé la production de moteurs-fusées aux États-Unis et chez leurs alliés pour atténuer le risque de sanctions. Les sanctions contre le titane russe depuis avril 2024 ont perturbé les chaînes d’approvisionnement mondiales de l’aérospatiale, nécessitant une requalification coûteuse des sources alternatives. Des collaborations importantes, telles que l'intégration GBSD de Northrop Grumman-Raytheon en avril 2024 et le contrat SAMP/T NG de MBDA/Eurosam en mars 2024, sont en partie motivées par la nécessité de naviguer dans des chaînes d'approvisionnement contrôlées complexes au sein de blocs réglementaires de confiance.

Les régimes réorientent fondamentalement les investissements et la collaboration en R&D vers des silos étroits fondés sur des alliances, restreignant ainsi l’innovation et la mondialisation du marché au sens large. Le développement hypersonique en est un bon exemple, avec une R&D sensible confinée à des groupes de confiance tels que le programme SCIFiRE américano-australien depuis novembre 2023 et le GCAP Royaume-Uni/Italie/Japon, car une collaboration internationale ouverte est impossible sous les contrôles actuels.

Par conséquent, le marché se développe au sein de segments fortement réglementés entre acteurs établis, tandis que l’expansion globale est étouffée. Les investissements sont détournés de la pure croissance du marché vers la conformité et la sécurité des chaînes d’approvisionnement, et la consolidation augmente les barrières à l’entrée, laissant les États non membres de l’alliance avec des programmes autochtones sous-développés ou une dépendance à l’égard de réseaux illicites. Ces adaptations confirment le succès des régimes dans la limitation délibérée de la croissance organique et de la mondialisation du marché des missiles balistiques.

Coûts de développement et de cycle de vie hautement prohibitifs pour limiter l’échelle des achats et la croissance du marché

L’investissement initial élevé en R&D requis pour les missiles balistiques modernes, englobant une propulsion, des matériaux, un guidage et des tests rigoureux avancés, crée une barrière extrêmement élevée à l’entrée et à l’échelle. Les grandes puissances, telles que les États-Unis, la Russie, la Chine, la France, le Royaume-Uni et l’Inde, peuvent soutenir leurs programmes nationaux, comme en témoignent les dépassements de coûts extrêmes dans des projets tels que le GBSD américain (LGM-35A Sentinel), qui a déclenché une violation Nunn-McCurdy en janvier 2024, avec des estimations de cycle de vie total dépassant 130 à 160 milliards de dollars. Ces coûts massifs de R&D doivent être récupérés sur les cycles de production, ce qui entraîne des prix unitaires excessivement élevés et oblige les pays à se procurer des quantités minimes, transformant les programmes en capacités économiquement limitées plutôt qu’en ressources évolutives.

Les coûts du cycle de vie comprennent des décennies de maintenance, des infrastructures spécialisées telles que des silos et des SNLE, des essais en vol réguliers de plusieurs millions de dollars, des mises à niveau continues et un personnel hautement qualifié qui éclipsent les dépenses d'approvisionnement initiales et imposent de lourdes charges fiscales à long terme. Cela est clairement démontré par le programme SSBN Dreadnought du Royaume-Uni dans le rapport 2023 du ministère de la Défense (environ 31 milliards de livres sterling pour 4 sous-marins, hors missiles et ogives) et par le profil de coûts sur 50 ans du GBSD.

Ces dépenses récurrentes obligent les pays à faire des compromis difficiles : donner la priorité à la maintenance des systèmes existants plutôt qu'à l'achat de nouveaux systèmes, limiter la taille des flottes à des niveaux de dissuasion crédibles minimaux, comme les modestes commandes d'Agni-V de l'Inde de 2023 à 2024, et reporter la modernisation. Le résultat est un paysage d’approvisionnement dans lequel l’abordabilité du cycle de vie détermine l’échelle plutôt que les besoins en capacités.

Il sert principalement de dissuasion stratégique, grâce à de petits arsenaux capables de survivre, ce qui contredit l’expansion à l’échelle de la guerre froide. Simultanément, leurs coûts immenses créent des dépenses d’opportunité non durables, détournant des ressources des forces conventionnelles et des priorités concurrentes, exacerbées par les pressions budgétaires et la disponibilité d’alternatives de frappe de précision moins chères, telles que l’expansion de la coentreprise BrahMos en mars 2023, la production américaine du PrSM en 2023-2024. Les évolutions du marché témoignent de la consolidation du marché, comme l'acquisition par L3Harris d'Aerojet Rocketdyne en juillet 2023, qui se concentre sur l'efficacité dans un secteur de niche, tandis que les nouveaux entrants restent rares et les partenariats, comme le MGCS franco-allemand entre 2023-2024, évitent les systèmes balistiques. Par conséquent, le marché est limité à une poignée de pays qui poursuivent la dissuasion nucléaire, avec une croissance fondamentalement limitée par ce plafond de coûts prohibitif.

Opportunités de marché

Intégration de l'IA et du C5ISR avancé pour créer une demande de systèmes de gestion des champs de bataille et d'aide à la décision de nouvelle génération

Intégrer l’intelligence artificielle (IA) àC5ISRLes réseaux révolutionnent la prise de décision militaire en permettant la fusion de données en temps réel, l’analyse prédictive des menaces et l’allocation automatisée des ressources. Cela a créé un besoin urgent de systèmes de gestion de champ de bataille (BMS) et de systèmes d'aide à la décision (DSS) de nouvelle génération, capables de traiter les données des capteurs accélérés par l'IA en informations exploitables. Les développements récents soulignent ce changement : l’attribution de 450 millions de dollars de l’armée américaine à BAE Systems en mai 2024 pour le système de ciblage TITAN alimenté par l’IA, le contrat JADC2 de 4,5 milliards de dollars de Lockheed Martin en mars 2024 pour une infrastructure de commandement dans tous les domaines et l’acquisition par Anduril de Blue Force Technologies en janvier 2024 pour améliorer les capacités autonomes du BMS. Ces investissements visent à réduire le délai « du capteur au tireur » jusqu'à une réponse quasi instantanée, une capacité essentielle pour la guerre multidomaine moderne.

Les capacités croissantes des systèmes de missiles balistiques alimentent la croissance du marché mondial, alors que les architectures avancées C5ISR révèlent des lacunes dans la lutte contre les menaces de nouvelle génération, en particulier les missiles hypersoniques et manœuvrables. Les pays investissent simultanément dans des missiles offensifs pour la restriction et dans des systèmes de défense intégrés pour la protection, créant ainsi un cycle d’auto-renforcement. Les développements clés incluent l’attribution du LRHW hypersonique de 2,3 milliards de dollars de Lockheed Martin en mars 2024, le contrat d’intercepteur de nouvelle génération de 3,9 milliards de dollars de Northrop Grumman en octobre 2023 et les collaborations AUKUS Pillar II en avril 2024 sur les contre-mesures hypersoniques. La consolidation stratégique, telle que l’acquisition d’Aerojet Rocketdyne par L3Harris pour 4,7 milliards de dollars en janvier 2024, intègre davantage les technologies de propulsion et de guidage vitales pour l’innovation en matière de missiles.

La triade AI-C5ISR-BMS et l’évolution des menaces liées aux missiles sont des secteurs interdépendants qui devraient connaître une croissance robuste. Elle est accélérée par la validation dans le monde réel en Ukraine (guerre par drones/C5ISR), à Gaza (interceptions de missiles balistiques) et par les tensions indo-pacifiques (DF-17 chinois, Agni-V indien). Les technologies commerciales, y compris l'informatique de pointe, telles que le partenariat de formation RTX-Red 6 AR établi en avril 2024 et les systèmes renforcés par l'IA, réduisent les coûts et améliorent les performances. Cela a abouti à un cycle de réarmement mondial qui donne la priorité à la dissuasion intégrée, où la connaissance du champ de bataille basée sur l’IA nécessite des missiles plus rapides et plus intelligents et vice versa, garantissant des dépenses de défense soutenues d’ici 2032.

Développement de systèmes hypersoniques et anti-hypersoniques pour stimuler les investissements dans les opportunités de RDT&E et d’approvisionnement de nouvelle génération

Le déploiement opérationnel d’armes hypersoniques par des opposants tels que le Kinzhal russe et le DF-17 chinois a déclenché une course mondiale aux armements, créant un déficit de capacités pour les États-Unis et leurs alliés (OTAN, AUKUS, Japon). Cet impératif conduit à des investissements massifs et soutenus dans la RDT&E de nouvelle génération afin de surmonter de profonds défis technologiques. Les systèmes hypersoniques exigent des percées dans la science des matériaux pour la gestion thermique à 2 000 °C et plus, des systèmes de propulsion tels que les scramjets, un boost-glide avancé et un guidage basé sur l'IA pour un vol manœuvrable dans des environnements difficiles. Simultanément, les systèmes anti-hypersoniques nécessitent des architectures de capteurs entièrement nouvelles, notamment des HBTSS spatiaux, des radars OTH résilients, des intercepteurs à grande vitesse, notamment GPI, et une gestion des combats basée sur l'IA. La demande budgétaire américaine dépassant 11 milliards de dollars pour les hypersoniques démontre l’essor des RDT&E, reflété par les pays alliés, notamment le Japon (tests Hyplex) et l’Australie (programme SCIFiRE).

Cette vague RDT&E stimule directement les cycles d'approvisionnement de nouvelle génération pour les systèmes hypersoniques offensifs, notamment le LRHW de l'armée américaine, le contrat HACM - Raytheon de 985 millions de dollars de l'USAF en septembre 2023, et les architectures anti-hypersoniques intégrées. Les retombées technologiques profitent au marché plus large des missiles balistiques, notamment les progrès en matière de propulsion, de matériaux légers et de capteurs améliorant les systèmes balistiques et conventionnels.missiles de croisière. Les efforts de lutte contre l’hypersonique nécessitent également des mises à niveau et de nouvelles voies d’approvisionnement pour les systèmes BMD existants tels qu’Aegis, THAAD et Patriot, comme le démontre l’intégration du PAC-3 MSE avec la défense LRHW lors du test de février 2024. En outre, la menace oblige les pays sans ambitions hypersoniques à investir massivement dans la BMD avancée, élargissant ainsi ce marché à l’échelle mondiale. Les hypersoniques représentent une nouvelle niche à forte valeur ajoutée sur le marché des missiles stratégiques, attirant de nouveaux entrants et de nouveaux partenariats, tels que le HSTDV/BrahMos-II en Inde et les efforts de l'UE via MBDA.

Les développements récents soulignent la collaboration, alimentant cette croissance. Les contrats majeurs se concentrent sur les RDT&E essentiels, tels que la sélection descendante de Glide Phase Interceptor de MDA vers RTX et Northrop Grumman en avril 2024, et l'attribution HBTSS de 209 millions de dollars de L3Harris en janvier 2024. Les alliances stratégiques sont cruciales ; par exemple, le pilier II de l'AUKUS donne explicitement la priorité au co-développement hypersonique/contre-hypersonique, tandis que le Fonds d'innovation de 1,17 milliard de dollars de l'OTAN en juin 2023 cible des avancées technologiques significatives dans le domaine hypersonique. L'industrie consolide ses capacités par le biais de fusions et acquisitions, comme par exemple l'acquisition par Thales de RUAG pour les composites en janvier 2024, et par Leidos de Gibbs & Cox pour l'intégration navale en mars 2021, tandis que le capital-risque investit dans des startups telles que Hermeus et Venus Aerospace. Cette mobilisation industrielle et gouvernementale mondiale, motivée par la concurrence et les besoins technologiques, garantit à l’avenir une croissance continue des investissements et des achats en RDT&E sur le marché des missiles hypersoniques et interconnectés des missiles balistiques.

Tendances du marché des missiles balistiques

L'évolution vers des plates-formes de lancement mobiles et viables est devenue une tendance du marché

Le facteur fondamental qui accélère la demande de lanceurs transporteurs-érecteurs (TEL) et de sous-marins lance-missiles nucléaires balistiques (SNLE) est le besoin critique d’une meilleure capacité de survie face aux capacités modernes de frappe de précision. Les silos fixes sont de plus en plus vulnérables aux systèmes avancés de renseignement, de surveillance et de reconnaissance (ISR), aux missiles hypersoniques et aux ogives MIRV, ce qui les rend potentiellement vulnérables à une première frappe neutralisante. En revanche, les TEL mobiles utilisent le camouflage, la dispersion et le mouvement constant (« se cacher et tirer ») pour échapper à la détection. Les SNLE opèrent sans être détectés dans le vaste océan, offrant une capacité de seconde frappe presque invulnérable pour des représailles assurées. Cette capacité de survie est cruciale pour une dissuasion nucléaire crédible à une époque de concurrence croissante entre grandes puissances (États-Unis-Chine, Russie-OTAN) et de détérioration des traités de contrôle des armements (effondrement du FNI, incertitude du nouveau START), obligeant les nations à donner la priorité à ces plates-formes résilientes.

Les progrès technologiques sous-tendent ce changement, notamment la miniaturisation des missiles, tels que les ICBM/SLBM à combustible solide, l'amélioration de la mobilité des plates-formes, telles que les capacités avancées de TEL tout-terrain, les séquences de lancement rapides, la propulsion par jet-pompe SSBN, le silencieux et le commandement et le contrôle améliorés. Des investissements massifs et à long terme dans les SNLE de nouvelle génération démontrent cet engagement. Les investissements américains dans la classe Columbia dans General DynamicsBateau électriquevalaient 9,47 milliards USD en décembre 2022 et 5,1 milliards USD en novembre 2023 ; BAE Systems a investi 4,2 milliards de dollars pour la propulsion en août 2023. Le Royaume-Uni a investi dans la classe Dreadnought 5,33 milliards de dollars dans BAE Systems en septembre 2022, Rolls-Royce 2,65 milliards de dollars pour le réacteur en juin 2023. L'agence d'achat française a investi dans le SNLE 3G (conception de Naval Group en 2021) et dans l'accord historique AUKUS en mars 2023, facilitant les sous-marins nucléaires. transfert de technologie vers l'Australie.

Simultanément, de nouveaux programmes d'ICBM mobiles se multiplient, tels que le système américain basé sur GBSD/Sentinel TEL via Northrop Grumman (13,3 milliards de dollars en EMD 2020), les TEL d'Oshkosh, le CDR en septembre 2023, les déploiements russes Yars/Sarmat en septembre 2023, les déploiements chinois de DF-41/DF-31AG, les tests nord-coréens Hwasong-17/18 en juillet. 2023, et le test indien Agni-V MIRV de TEL en mars 2024.

Cet accent mis sur la capacité de survie remodèle le marché mondial des missiles balistiques, entraînant une demande accélérée de TEL, en particulier dans la région Asie-Pacifique – Chine, Inde, Pakistan, Corée du Nord et Russie. En outre, maintenir des cycles de remplacement des SSBN/SLBM sur plusieurs décennies parmi les grandes puissances (États-Unis, Royaume-Uni, France, Russie, Chine et Inde). Alors que les silos fixes sont modernisés, comme les silos Sentinel aux États-Unis, pour des raisons de rentabilité et dans le cadre d'arsenaux diversifiés, la croissance relative du marché est massivement concentrée sur les segments mobiles/survivables et leurs technologies d'aide, telles que la furtivité,C4ISRet une propulsion avancée. L’instabilité géopolitique et les préoccupations en matière de prolifération régionale renforcent encore cette tendance, alors que la Corée du Nord, l’Inde et le Pakistan s’appuient fortement sur les TEL pour une dissuasion crédible sans disposer de flottes de SSBN étendues. Par conséquent, la période de prévision verra une croissance soutenue du marché alimentée par la nécessité stratégique de plates-formes de lancement mobiles et dissimulées pour assurer la viabilité de la dissuasion nucléaire contre l’évolution des menaces.

Brouiller les frontières entre les options de frappe conventionnelles et nucléaires pour influencer le développement de systèmes à double usage

L’effacement intentionnel des frontières conventionnelles et nucléaires est une stratégie employée par les grandes puissances pour renforcer la dissuasion par l’ambiguïté. Les États-Unis, la Russie et la Chine développent des systèmes à double capacité, tels que le Conventional Prompt Strike américain, le Kinzhal russe et le DF-26 chinois, pour compliquer la prise de décision des adversaires, en utilisant l'incertitude comme moyen de dissuasion. Cela stimule la recherche et le développement de plates-formes de livraison qui remplissent à la fois des rôles conventionnels de frappe de précision et nucléaires, sapant ainsi les distinctions traditionnelles. Des programmes tels que l’ICBM Sentinel des États-Unis (développement de 13,3 milliards de dollars) et les collaborations hypersoniques AUKUS (2023) illustrent la convergence technologique, où les missiles conventionnels atteignent une portée stratégique et une précision nucléaire tandis que les systèmes nucléaires adoptent un guidage avancé, alimentant un cycle d’innovation et de prolifération qui s’auto-renforce. Cela se traduit par une instabilité de crise accrue, comme le montrent les menaces russes de 2024 liant Kinzhal à l’escalade nucléaire et l’expansion de la brigade DF-26 chinoise.

Cette ambiguïté stratégique accélère directement le marché mondial des missiles balistiques, qui devrait croître, les hypersoniques étant le segment à la croissance la plus rapide. Les trois facteurs interconnectés suivants déterminent la demande :

- Compétition des grandes puissances (hypersoniques AUKUS, missiles anti-navires américano-japonais)

- Courses régionales aux armements (essais Agni-V en Inde, réponses du Pakistan)

- Besoins de sécurité de l’Alliance (missile Tyrfing de l’OTAN, European Sky Shield).

Des contrats, notamment celui de Lockheed Martin pour 756 millions de dollars LRHW en janvier 2024 et celui de Kongsberg pour Tyrfing de 1,2 milliard de dollars en juillet 2024, illustrent la dynamique du marché. L’afflux de capitaux privés, illustré par l’acquisition de BlackRock dans le secteur aérospatial pour 12 milliards de dollars en décembre 2024, ainsi que l’intégration verticale observée lors de la fusion L3Harris-Aerojet en juillet 2023, renforcent la résilience de la R&D et de la production, permettant une mise à l’échelle rapide des technologies à double usage.

La montée en puissance du double usage crée de dangereuses voies d’escalade. Des risques d’enchevêtrement surviennent lorsque des ressources conventionnelles et nucléaires partagent des plates-formes, telles que les brigades DF-26 ou les réseaux C2, ce qui augmente la probabilité que les frappes conventionnelles soient interprétées à tort comme des attaques nucléaires, en particulier avec la compression hypersonique des fenêtres de décision, comme le temps de vol de 5 minutes du DF-17 vers Taiwan. Cela alimente la course aux armements, comme en témoignent les « réponses miroir » de la Russie aux déploiements de l’OTAN et au développement de missiles entre l’Inde et le Pakistan. Selon les lignes directrices du NIST 2025, l’intégration de l’IA brouille encore davantage les distinctions en matière de contrôle de tir, tandis que l’érosion du contrôle des armements, illustrée par la suspension du nouveau traité START par la Russie, élimine les cadres stabilisateurs. En fin de compte, le cycle d’acquisitions motivées par l’ambiguïté et d’escalade des menaces – démontré par les investissements mondiaux dans la défense antimissile, comme le contrat SM-3 de 345 millions de dollars en décembre 2023 – abaisse les seuils nucléaires et augmente les risques d’erreurs de calcul, la croissance du marché et l’instabilité stratégique devenant mutuellement plus fortes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de l'impact de la guerre

L’augmentation de la demande et la réévaluation stratégique, les tensions sur la chaîne d’approvisionnement, l’accélération technologique, les risques de prolifération et l’instabilité à long terme stimulent l’expansion du marché

Les guerres et les conflits mondiaux constituent le principal accélérateur du marché des missiles balistiques, déclenchant une augmentation immédiate et profonde de la demande. Des conflits aigus, tels que la guerre russo-ukrainienne, démontrent le rôle crucial de ce produit dans les frappes à longue portée, la dissuasion stratégique (y compris la signalisation nucléaire) et la lutte contre les défenses aériennes intégrées. Cette visibilité oblige les pays, en particulier ceux qui perçoivent des menaces directes ou opèrent dans des régions volatiles (par exemple, l'Asie de l'Est, le Moyen-Orient, l'Europe de l'Est), à accélérer leurs achats, à réapprovisionner leurs magasins et à imposer des programmes de modernisation.

Au-delà des zones de conflit immédiates, les tensions géopolitiques latentes conduisent à une réévaluation stratégique mondiale. L’érosion des cadres de contrôle des armements (par exemple, l’effondrement du Traité INF), la concurrence accrue entre les grandes puissances (États-Unis, Chine et Russie) et les préoccupations en matière de prolifération favorisent un environnement dans lequel les missiles balistiques, en particulier ceux ayant une plus grande portée, une plus grande précision (conventionnelle ou nucléaire) et des caractéristiques de survie (véhicules de rentrée maniables – MaRV, véhicules à glissement hypersonique – poids lourds), sont considérés comme des instruments indispensables de sécurité nationale et de projection de puissance. Cela alimente des investissements soutenus et à long terme dans les puissances de missiles établies et en développement.

Les conflits perturbent et remodèlent la chaîne d’approvisionnement mondiale pour la production de missiles. La guerre de haute intensité réduit rapidement les stocks existants de missiles et de composants critiques (systèmes de guidage, propergol solide, alliages spécialisés, semi-conducteurs), exposant ainsi des vulnérabilités et créant de graves pénuries. Cela entraîne une concurrence intense pour des ressources rares, gonfle les coûts et incite les États à poursuivre de manière agressive la diversification des importations, l’approvisionnement sur le marché noir/gris ou l’expansion industrielle nationale forcée – souvent au détriment de l’efficacité ou du contrôle des prix.

Simultanément, les exigences opérationnelles des conflits modernes agissent comme un puissant catalyseur de l’accélération technologique. Les enseignements tirés conduisent à une itération rapide dans des domaines tels que la lutte contre laguerre électroniquerésilience, précision de guidage des terminaux pour les frappes conventionnelles, aides à la pénétration contre les défenses antimissiles avancées (BMD) et technologies hypersoniques. Cette poussée de R&D, largement financée par des budgets de défense gonflés par la menace perçue, fragmente encore davantage le marché. Des écosystèmes technologiques distincts se développent, alignés sur les grandes puissances (États-Unis/OTAN, Russie, Chine), conduisant à des systèmes incompatibles, à des niches régionales spécialisées, telles que les missiles à courte portée (SRBM) pour les puissances régionales, et à un écart croissant entre les capacités des États leaders et en développement en matière de missiles.

ANALYSE DE SEGMENTATION

Par type de missile

La demande de capacités de dissuasion stratégique et de frappe à longue portée stimule la croissance du segment des attaques terrestres

Par type de missile, le marché est divisé en attaque terrestre (LABM), anti-navire (AShBM) et lancement aérien (ALBM).

L'attaque terrestre (LABM) est le segment dominant et détiendra une part de marché importante avec une part de 66,33 % en 2026. Cette croissance est attribuée à son rôle crucial en tant que base de la dissuasion stratégique et des capacités de frappe conventionnelles à longue portée. Les programmes massifs de modernisation nucléaire, les déploiements actifs et la demande de frappes conventionnelles de précision contre des cibles fixes génèrent des investissements soutenus dans ce segment. Sa polyvalence dans toutes les gammes, des systèmes tactiques aux systèmes intercontinentaux, ainsi que sa fonction essentielle dans les principales postures de dissuasion énergétique, garantissent un approvisionnement continu et des mises à niveau technologiques. Par exemple, en mars 2024, Northrop Grumman Corporation a obtenu des contrats de production de plusieurs milliards de dollars pour le système américain de dissuasion stratégique au sol (GBSD) afin de développer et de fournir des ICBM de nouvelle génération à l'Agence de défense antimissile (MDA). De plus, en septembre 2023, la Russie a déployé l’ICBM Sarmat par l’intermédiaire de son premier régiment opérationnel, marquant un changement dans ses investissements stratégiques. En avril 2024, la Pologne a signé un contrat avec Hanwha Aerospace pour la livraison de Chunmoo MRLS capables de tirer des missiles Homar-K d'une portée supérieure à 600 km.

Anti-Ship (AShBM) devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée au besoin urgent de contrer la puissance navale, en particulier dans l’Indo-Pacifique. Les programmes chinois DF-21D/DF-26 ont démontré leur potentiel révolutionnaire, déclenchant le développement rapide de systèmes hypersoniques. Par exemple, en mars 2024, dans le cadre du programme Conventional Prompt Strike (CPS), la marine américaine a réalisé des tests complets entre 2023 et 2024. Elle prévoit une capacité opérationnelle initiale (IOC) sur ses destroyers de classe Zumwalt d’ici fin 2025 grâce à des contrats avec Lockheed Martin et Dynetics. Ces développements de nécessité stratégique, d’intégration de la technologie hypersonique et de prolifération des menaces régionales entraînent une expansion explosive du marché.

Par composant

L'accent mis sur la frappe de précision, la résilience contre le brouillage et l'usurpation d'identité stimulent la croissance des systèmes de guidage

Le marché est divisé par composants en systèmes de guidage, systèmes de propulsion, ogives nucléaires, cellules de missiles, capteurs et autodirecteurs et systèmes de communication.

Le segment des systèmes de guidage sera le segment leader, détenant la plus grande part de marché de 34,64 % en 2026. En raison de son rôle essentiel en tant que cerveau des missiles, il reste un segment de composants primaires, nécessitant des investissements substantiels pour réaliser des frappes précises, assurer une dissuasion crédible et contrer les systèmes avancés de défense antimissile balistique (BMD). Il est crucial pour atteindre une précision extrême grâce àSystèmes de navigation inertielle (INS)/Global Positioning System (GPS), TERCOM (Terrain Contour Matching), DSMAC (Digital Scene Matching Area Correlator), la résilience contre le brouillage et l'usurpation d'identité, les capacités de manœuvre (MaRV) et les exigences d'intégration complexes du vol hypersonique (HGV), qui génèrent des contrats et une R&D durables et de grande valeur.

Par exemple, en février 2024, Raytheon Technologies Corporation a obtenu plusieurs contrats d'une valeur de 345 millions de dollars pour des composants de guidage de missile standard et dans le cadre du programme GEM-T pour la mise à niveau du guidage de missile Patriot. En avril 2024, DRDO a réalisé avec succès les tests de guidage avancés d’un kit de guidage à longue portée développé localement pour les missiles conventionnels, qui présente des progrès technologiques directement transférables aux systèmes de guidage de missiles. De plus, en mars 2024, l’Agence américaine de défense antimissile a attribué un contrat d’une valeur de 218 millions de dollars à Lockheed Martin Corporation pour la modernisation de l’ensemble électronique de guidage des intercepteurs THAAD, démontrant la criticité et l’investissement continu dans la technologie de guidage.

Le segment des capteurs et autodirecteurs devrait être le segment à la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est principalement alimentée par la révolution du ciblage en phase terminale nécessaire pour les missiles conventionnels contre des cibles mobiles ou durcies et par la demande extrême du vol hypersonique. Le besoin d’une précision extrême nécessiteRadar, IIR, autodirecteurs multimodes, contrecarrant les cibles de manœuvre, fonctionnant grâce à un revêtement de plasma en hypersonique et à la fusion multicapteurs, générant des investissements élevés en R&D et en approvisionnement.

Par exemple, en janvier 2024, BAE Systems et Elbit Systems ont annoncé une collaboration en matière d’autodirecteurs multimodes pour développer et produire des autodirecteurs multimodes de nouvelle génération tels que RF/IIR pour les missiles et munitions à guidage de précision. En mars 2024, l'Agence américaine de défense antimissile avait attribué un contrat d'une valeur de 96 millions de dollars à L3Harris Technologies pour la livraison de satellites hypersoniques et de capteurs spatiaux de suivi balistique (HBTSS). Ce développement alimente les progrès des technologies de capteurs applicables aux missiles balistiques intercepteurs exigeant d’opérer dans/contre des menaces hypersoniques.

Par vitesse de missile

La préparation opérationnelle et la viabilité économique propulsent les missiles balistiques supersoniques vers la domination

Par vitesse de missile, le marché est divisé en subsonique (en dessous de Mach 1), supersonique (Mach 1 à 5) et hypersonique (au-dessus de Mach 5).

Les missiles supersoniques domineront le segment avec le plus grand marché avec une part de 54,60 % en 2026. Les missiles supersoniques maintiennent leur domination sur le marché en raison de leur maturité éprouvée, de leur rentabilité, de leur disponibilité opérationnelle immédiate et de leur déploiement généralisé. Il remplit des rôles de frappe critique et de dissuasion pour les nations sans la complexité technique et le coût extrêmes. Les conflits récents en Ukraine et au Moyen-Orient soulignent leur utilité sur le champ de bataille pour des frappes de précision contre des cibles de grande valeur et pour vaincre les défenses aériennes superposées. Améliorations continues de la précision (GPS/INS, chercheurs de terminaux), les aides à la pénétration (MaRV, leurres) et les extensions de portée garantissent sa pertinence. L’évolutivité de la production et les chaînes d’approvisionnement établies permettent un réapprovisionnement et des exportations rapides.

Par exemple, entre 2023 et 2024, Raytheon Technologies Corporation a reçu une commande de production dans un contexte de forte demande d'intercepteurs supersoniques SM-3 Block IIA pour les déploiements au Japon, les contrats de la marine américaine. Cela reflète l’environnement de menace généré par les missiles supersoniques offensifs et nécessite des contre-capacités. En mars 2024, la Russie a annoncé qu'elle poursuivait le déploiement de l'Iskander-M pour une utilisation intensive en Ukraine et confirmait son efficacité en stimulant la demande de capacités similaires à l'échelle mondiale. Les améliorations observées se concentrent sur la lutte contre la guerre électronique et l'amélioration de la précision.

Le segment hypersonique devrait être le segment à la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est due à leur capacité inégalée à pénétrer les défenses antimissiles avancées (BMD). Leur vitesse, leur maniabilité et leurs profils de vol imprévisibles rendent les systèmes BMD existants largement obsolètes, offrant ainsi un avantage stratégique décisif. La concurrence intense entre grandes puissances (États-Unis, Chine et Russie) en est le principal moteur, alimentée par la crainte de prendre du retard. L'utilisation par la Russie du Kinzhal (poids lourd à lancement aérien) en Ukraine, bien que limitée, a fourni une preuve de concept concrète, accélérant ainsi l'urgence. L'investissement se concentre sur la résolution d'immenses défis techniques, notamment la science des matériaux (résistance à la chaleur), la propulsion (scramjets), le guidage (navigation à des vitesses extrêmes) et l'intégration C4ISR. Même si les coûts unitaires sont élevés, la nécessité stratégique perçue justifie des budgets massifs de R&D et d’approvisionnement.

Par exemple, en mai 2024, les États-Unis et le Japon ont annoncé un partenariat pour développer conjointement des intercepteurs de missiles anti-hypersoniques Glide Sphere (Glide Phase Interceptor - GPI), validant indirectement la menace et poussant plus loin la R&D hypersonique offensive.

Par plateforme de lancement

Plate-forme au sol en tête en raison de frappes de missiles de précision à partir de lanceurs fixes ou mobiles

Par plate-forme de lancement, le marché est subdivisé en segments aéroportés, terrestres et navals.

Les systèmes au sol ont dominé le marché et en détiendront la plus grande part avec une part de 71,03 % en 2026. Cette croissance est attribuée à la grande fiabilité des lanceurs au sol pour la dissuasion nucléaire, soutenue par des investissements importants et des doctrines nationales. La préférence pour les lanceurs au sol est également liée à leur moindre complexité, leur coût et leurs exigences en matière d'infrastructure par rapport aux lancements maritimes ou aériens. Les véhicules hypersoniques à glissement (HGV) et les SRBM/MRBM avancés, tels que l'Iskander et le PrSM, sont lancés au sol pour des frappes de précision tactiques ou au niveau du théâtre, observant une forte demande dans les conflits régionaux, tels que la guerre d'Ukraine et les tensions dans le détroit de Taiwan. Les lignes de production, les sites de test et les infrastructures de base établis créent une inertie et des économies d’échelle significatives. Les TEL mobiles offrent une capacité de survie et une flexibilité opérationnelle incomparables avec les silos fixes ou les plates-formes navales complexes. Par exemple, en juin 2024, l’Inde a testé avec succès Agni-P Prime, la nouvelle génération de MRBM en cartouche, mettant l’accent sur la modernisation et l’expansion en cours de sa force de dissuasion au sol et de sa force de frappe régionale.

Le secteur naval devrait être le segment connaissant la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. Les missiles lancés sous-marins (SLBM) sont la pierre angulaire d’une capacité crédible de seconde frappe nucléaire grâce à la furtivité des sous-marins. Cela conduit à des programmes de modernisation continue, tels que le D5LE/Trident de classe Columbia américain, le Dreadnought/D5LE britannique, le SNLE 3G/M51.3 français et le Type 096/JL-3 chinois. Les SNLE offrent une portée mondiale et une posture de dissuasion persistante, ce qui en fait des atouts très appréciés dans la concurrence entre puissances supérieures. L’intégration de missiles hypersoniques et avancés (IRBM) sur les navires de surface (destroyers et SSGN) est une tendance qui émerge rapidement, comme le CPS américain, les variantes de navires chinois DF-21D/DF-26B et les plans de déploiement russes Zircon, pour des frappes non nucléaires à longue portée. L’accent intense mis sur la projection de la puissance navale et les capacités A2/AD dans le Pacifique alimente directement les investissements dans les missiles balistiques et hypersoniques basés en mer. Les progrès dans la conception des missiles (taille plus petite, combustible solide), dans la navigation (indépendante du GPS) et dans les technologies de réduction du bruit des sous-marins permettent de créer des systèmes en mer plus performants et plus nombreux.

Par exemple, en juillet 2023, la marine américaine a accordé à Lockheed Martin 5,1 milliards de dollars américains pour la modification du contrat Trident II (D5LE) afin de poursuivre la production et le support du D5LE, garantissant ainsi la capacité des SLBM pour les SSBN américains et britanniques jusque dans les années 2040. En février 2024, l’Inde avait testé avec succès un essai utilisateur du SLBM K-4 de l’INS Arihant, son SNLE local, marquant un progrès significatif dans sa dissuasion maritime.

[QtbviaQJS5]

Par portée de missile

Les programmes de modernisation nucléaire et l’effondrement des cadres de contrôle des armements stimulent la demande de missiles balistiques à portée intercontinentale

Le marché est segmenté en portée tactique (inférieure à 300 km), courte portée (300 à 1 000 km), moyenne portée (1 000 à 3 500 km), portée intermédiaire (3 500 à 5 500 km) et portée intercontinentale (au-dessus de 5 500 km), en fonction de la portée des missiles.

L’autonomie intercontinentale devrait être le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. Ce segment connaît la croissance la plus rapide, tirée par des programmes massifs et simultanés de modernisation nucléaire dans les grandes puissances et par l’effondrement des cadres de contrôle des armements dans un contexte de concurrence stratégique intense. Des investissements colossaux se concentrent sur le remplacement des systèmes vieillissants de la guerre froide par de nouveaux ICBM dotés d’une capacité de survie, d’une préparation et de technologies de pénétration avancées telles que les véhicules planeurs hypersoniques (PL) pour vaincre les défenses antimissiles. Malgré un volume inférieur à celui des missiles tactiques, l'ampleur et la priorité stratégique de ces programmes ICBM alimentent une croissance exceptionnelle des revenus.

La portée tactique est un segment dominant et détient la plus grande part de marché en 2024. Cette croissance est attribuée à leur rôle omniprésent dans les conflits régionaux actifs, à la dissuasion conventionnelle et aux exigences de frappe de précision. Leur moindre coût, leur utilité opérationnelle contre des cibles tactiques et leur relative accessibilité alimentent une demande constante de réapprovisionnement, de mises à niveau et de modernisation des forces, en particulier pour contrer les stratégies A2/AD. Ce segment prospère grâce à un besoin opérationnel généralisé et à une barrière à l’entrée plus faible pour les acteurs régionaux. Par exemple, en février 2024, l’armée américaine a attribué un contrat d’une valeur de 219 millions de dollars pour la production de capacités opérationnelles précoces (EOC) du missile de frappe de précision (PrSM).

Par système de propulsion

Un déploiement rapide, une capacité de survie améliorée et des investissements élevés dans des missiles à propergol solide stimulent la croissance

Par système de propulsion, le marché est divisé en propulseur solide et propulseur liquide.

Les propulseurs solides ont dominé avec la plus grande part de marché en 2024 et devraient être le segment à la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est due à ses avantages opérationnels essentiels, notamment un déploiement rapide, une capacité de survie améliorée (telle qu'un stockage plus sûr, une compatibilité de lancement mobile) et une fiabilité. Ces attributs sont indispensables aux politiques modernes de « lancement sur alerte », aux plates-formes mobiles (TEL, SLBM) et aux véhicules hypersoniques boost-glide. La reconstitution des stocks, les grands programmes de modernisation de l’énergie et la prolifération parmi les États émergents dotés de missiles sont à l’origine de sa demande croissante.

Le carburant liquide était le deuxième segment en importance avec une part de marché importante en 2024. Cette croissance est due aux flottes d'ICBM existantes en Russie (SS-18, RS-28 Sarmat) et en Chine (DF-5), qui s'appuient sur son efficacité plus élevée pour les charges utiles lourdes/portée étendue et sa capacité d'étranglement pour les trajectoires avancées. Même si la croissance est plus lente que celle des combustibles solides, des investissements importants persistent dans la modernisation des moyens de dissuasion basés sur des silos et dans l’exploitation des synergies technologiques des lanceurs spatiaux (SLV). Ces efforts garantissent que les systèmes liquides conservent leur pertinence pour les ICBM lourds stratégiques malgré les inconvénients opérationnels, notamment les longs temps de ravitaillement et la vulnérabilité des infrastructures fixes.

Perspectives régionales du marché des missiles balistiques

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Ballistic Missiles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 3,27 milliards de dollars, soit 32,28 % du marché mondial, et devrait atteindre 3,41 milliards de dollars en 2026. Les exigences stratégiques en matière de dissuasion et de défense déterminent principalement le développement de missiles dans la région. Les États-Unis disposent d’une ressource importante en missiles intercontinentaux (ICBM) et en missiles lancés depuis des sous-marins (SLBM) dans le cadre de leur triade nucléaire, garantissant ainsi une capacité de seconde frappe contre des rivaux potentiels. Ces missiles servent de moyen de dissuasion contre les menaces nucléaires et conventionnelles, garantissant ainsi la sécurité nationale. En outre, les systèmes de défense antimissile de la région visent à intercepter et à neutraliser les attaques potentielles de missiles, renforçant ainsi la stabilité régionale. L’évolution du paysage des menaces, marqué par les progrès de la technologie des missiles des adversaires, met en évidence la nécessité de maintenir des capacités de missiles avancées pour la défense et la dissuasion. Le marché américain devrait atteindre 3,15 milliards de dollars d’ici 2026.

Les États-Unis développent et entretiennent des missiles pour soutenir la dissuasion stratégique, sauvegarder la sécurité nationale et projeter leur puissance militaire mondiale. Les ICBM et les SLBM sont des composants essentiels de sa triade nucléaire, garantissant une capacité crédible de seconde frappe en cas de conflit nucléaire. En outre, les États-Unis investissent dans des systèmes de défense antimissile tels que THAAD et Aegis pour contrer les menaces potentielles provenant des arsenaux de missiles de leurs adversaires.

Europe

Le marché européen a généré 3,05 milliards de dollars en 2025, soit 30,08 % du marché mondial, et devrait atteindre 3,17 milliards de dollars en 2026. L’Europe était la deuxième région en termes de part de marché en 2025. La posture stratégique de l’OTAN et les préoccupations en matière de sécurité régionale façonnent le paysage des missiles en Europe. Bien que la plupart des pays européens ne disposent pas de capacités ICBM indépendantes, leur sécurité dépend des systèmes de dissuasion nucléaire et de défense antimissile américains. Le déploiement d’intercepteurs de missiles et le développement de systèmes avancés de défense antimissile visent à contrer les menaces potentielles émanant d’États voyous ou de technologies de missiles émergentes. L’Europe met l’accent sur le maintien de la stabilité régionale par le biais d’alliances et de dissuasion, en donnant la priorité à la défense antimissile plutôt qu’à la prolifération offensive des missiles. La menace de conflits régionaux et les préoccupations liées à la prolifération motivent les investissements continus dans la technologie des missiles et les infrastructures de défense. Le marché britannique devrait atteindre 0,18 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,14 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 19,36 % au marché mondial en 2025, avec une valorisation de 1,96 milliard de dollars, et devrait atteindre 2,07 milliards de dollars en 2026. Cette zone connaît un développement rapide des missiles, stimulé par les tensions géopolitiques, les conflits territoriaux et les rivalités régionales. La Chine, l’Inde, la Corée du Nord et la Russie recherchent des capacités de missiles pour renforcer leur dissuasion stratégique, affirmer leur domination régionale et contrer leurs adversaires. Le programme de missiles de la Corée du Nord se concentre sur la dissuasion et la coercition nucléaires, tandis que la Chine et l’Inde développent des missiles à longue portée pour protéger leurs intérêts nationaux. La prolifération de la technologie des missiles et les efforts de modernisation en cours démontrent un désir de stabilité stratégique et de projection de puissance. L’instabilité régionale et le risque d’escalade du conflit font des capacités de missiles un aspect essentiel des stratégies de défense militaire dans cette région. Le marché japonais devrait atteindre 0,05 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,53 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,42 milliard de dollars d'ici 2026.

Moyen-Orient

Le marché du Moyen-Orient et de l’Afrique était évalué à 1,43 milliard de dollars en 2025, soit 14,06 % du chiffre d’affaires mondial, et devrait atteindre 1,49 milliard de dollars en 2026. Le Moyen-Orient devrait connaître une croissance modérée au cours de la période de prévision. Cette région joue un rôle crucial dans la dynamique de sécurité, servant souvent d’outil de projection de puissance et de dissuasion. L’Iran possède des arsenaux de missiles capables de cibler ses rivaux régionaux et d’exercer une influence dans tout le Moyen-Orient. Le développement de l’Iran vise à contrer les adversaires régionaux, à dissuader toute intervention étrangère et à renforcer son pouvoir de négociation stratégique.

Reste du monde

La région du reste du monde devrait connaître une croissance significative au cours de la période de prévision. Le développement des missiles balistiques en Amérique latine reste limité, principalement influencé par des facteurs géopolitiques, la modernisation de la défense et les préoccupations de sécurité régionale. Le marché en Amérique latine a atteint 0,43 milliard de dollars en 2025, soit 4,23 % du chiffre d’affaires total du marché, et devrait atteindre 0,44 milliard de dollars en 2026. Le Brésil et l’Argentine utilisent principalement la technologie des missiles à des fins de défense et de dissuasion, en se concentrant sur la stabilité régionale. Certains pays pourraient opter pour des missiles à courte portée à des fins de défense tactique ou pour renforcer leurs capacités technologiques. De même, l’Afrique devrait également connaître une demande croissante en raison de divers problèmes géopolitiques persistants dans la région.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’intégration de technologies avancées pour identifier les objets dans des conditions de faible luminosité

Le marché est extrêmement concurrentiel, dominé principalement par les grands sous-traitants de la défense et les programmes de missiles parrainés par l’État. Les principaux acteurs incluent Lockheed Martin, Boeing, Northrop Grumman, Raytheon Technologies et China Aerospace Corporation, qui investissent massivement dans la technologie, la précision et la portée avancées des missiles. Le marché est alimenté par la montée des tensions géopolitiques, les conflits régionaux et la nécessité d’une dissuasion stratégique, qui incitent les pays à moderniser et à accroître leurs ressources en missiles.

L’innovation met l’accent sur la précision des missiles, les capacités furtives et les systèmes de propulsion à plusieurs étages, tandis que les gouvernements donnent la priorité à l’intégration de défenses antimissiles. Les pays émergents comme l’Inde, Israël et la Corée du Nord améliorent également le paysage concurrentiel en développant leurs propres technologies de missiles. Les traités internationaux de contrôle des armements et les préoccupations concernant la prolifération ont un impact sur la dynamique du marché, influençant la recherche, le développement et les ventes. Dans l’ensemble, le marché est marqué par l’innovation technologique, les alliances stratégiques et les efforts de modernisation menés par le gouvernement, créant un secteur hautement compétitif aux implications géopolitiques importantes.

LISTE DES MISSILES BALISTIQUES CLÉS PROFIL DES ENTREPRISES

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- Société Dynamique Générale(NOUS.)

- La société Boeing(NOUS.)

- MBDA(France)

- BAE Systems plc (Royaume-Uni)

- Israel Aerospace Industries Ltd. (IAI) (Israël)

- Makeyev Rocket Design Bureau (GRTs Makeyeva) (Russie)

- OBNL Mashinostroyeniya (Russie)

- Bharat Dynamics Limited (Inde)

- China Aerospace Science Industry Corporation (CASIC) (Chine)

- Korea Aerospace Industries (KAI) (Corée du Sud)

- Hanwha Aerospace (Corée du Sud)

- Yuzmach (Ukraine)

- Roketsan (Turquie)

- Avibras (Brésil)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 -Raytheon Technologies a conclu une alliance stratégique avec l’Agence sud-coréenne pour le développement de la défense (ADD). Le partenariat vise à co-développer des systèmes de défense antimissile de nouvelle génération capables d’intercepter les menaces de missiles balistiques très avancées, renforçant ainsi la posture de sécurité régionale de la Corée du Sud.

- avril 2024 -La Corée du Nord a lancé un nouveau missile hypersonique, démontrant ainsi ses progrès continus dans la technologie des missiles. Le gouvernement travaille désormais avec les fabricants de défense nationaux pour accélérer le développement local de systèmes de missiles hypersoniques et intercontinentaux afin de contrer les menaces régionales.

- Mars 2024 -L’Organisation indienne de recherche et de développement pour la défense (DRDO) a annoncé le développement et les tests réussis du missile Agni-VI, doté d’une technologie furtive avancée et d’une portée supérieure à 12 000 km. Ce missile est destiné à renforcer la dissuasion nucléaire et la portée stratégique de l’Inde en Asie et au-delà.

- Février 2024 -La China Aerospace Corporation (CASC) s'est associée à l'Académie chinoise de technologie des lanceurs pour développer conjointement un nouveau missile balistique intercontinental à combustible solide (ICBM). Cette collaboration vise à augmenter la capacité de charge utile et à étendre la portée opérationnelle, renforçant ainsi l’arsenal de missiles stratégiques de la Chine.

- janvier 2024 -Lockheed Martin a signé un contrat de 3 milliards de dollars avec l'US Air Force pour moderniser le système de missile balistique intercontinental (ICBM) Minuteman III. Cette modernisation vise à améliorer la portée, la précision et lacybersécuritédéfenses, garantissant le maintien des capacités de dissuasion stratégique face à l’évolution des menaces.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie du marché et met l’accent sur des aspects importants tels que les principaux acteurs, produits, applications et plates-formes dans divers pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix et l’état général du marché, tout en mettant en évidence les développements importants du secteur. En outre, il comprend plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

[qkjN7OuRQM]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,83 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de missile

|

|

Par composant

|

|

|

Par vitesse de missile

|

|

|

Par plateforme de lancement

|

|

|

Par missileGamme

|

|

|

Par système de propulsion

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 10,14 milliards de dollars en 2025 et devrait atteindre 15,44 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 4,83 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, The Boeing Company, MBDA, BAE Systems plc, Israel Aerospace Industries Ltd. (IAI), Makeyev Rocket Design Bureau (GRTs Makeyeva) et NPO Mashinostroyeniya.

En 2025, l’Amérique du Nord dominait le marché mondial.

L’expansion des missiles intercontinentaux (ICBM) est largement motivée par leur rôle en tant qu’élément central des stratégies de dissuasion nucléaire des grandes puissances.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés