Taille du marché des générateurs d’azote industriels, part et analyse de l’industrie, par technologie de production (génération sur site, approvisionnement en azote liquide, approvisionnement en azote en bouteille et autres), par canal de distribution (ventes directes, fournisseurs de gaz industriels, vente au détail (bouteilles) et autres), par application (fabrication, aliments et boissons, produits pharmaceutiques, pétrole et gaz et autres) et prévisions régionales, 2026-2034

Taille du marché des générateurs d’azote industriels et perspectives d’avenir

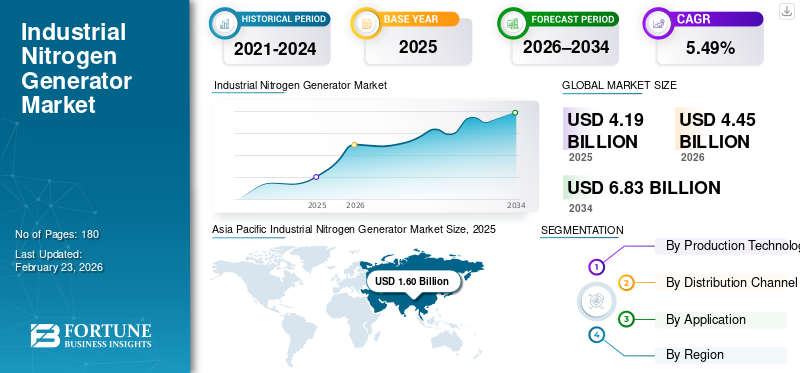

La taille du marché mondial des générateurs d’azote industriels était évaluée à 4,19 milliards USD en 2025 et devrait atteindre 4,45 milliards USD d’ici 2026. Le marché devrait atteindre 6,83 milliards USD d’ici 2034, avec un TCAC de 5,49 % au cours de la période de prévision. De plus, la région Asie-Pacifique détient la plus grande part de marché en termes de revenus, tirée par une industrialisation rapide et une demande croissante dans les secteurs de l’alimentation, des boissons et des produits chimiques. L’Asie-Pacifique a dominé le marché des générateurs d’azote industriels avec une part de marché de 38,19 % en 2025.

Un générateur d'azote industriel est un système sur site qui produit de l'azote gazeux de haute pureté en le séparant de l'air comprimé à l'aide d'une technologie d'adsorption modulée en pression (PSA) ou de membrane, offrant une alternative rentable aux fournitures en bouteilles ou en vrac. Les principaux facteurs sont la demande croissante de gaz à la demande enemballage alimentaire, l'électronique, les produits pharmaceutiques et la fabrication de métaux, ainsi que les besoins d'efficacité énergétique, de réduction des coûts d'exploitation et d'amélioration de la durabilité.

- En mars 2025, GENERON a fourni un générateur d'azote de la série NOW Panel à une grande entreprise d'automatisation industrielle pour la protection contre les gaz dans l'assemblage électronique. Le système PSA compact offre jusqu'à 99,5 % de pureté grâce à des membranes à fibres creuses brevetées, réduisant ainsi l'oxydation lors du brasage pour une meilleure fiabilité des joints, moins de scories et moins de défauts. Il offre peu de maintenance, un retour sur investissement rapide et élimine les problèmes liés aux cylindres.

Parker Hannifin Corporation est un acteur majeur et de premier plan sur le marché mondial. Connue pour son vaste portefeuille de systèmes à membrane et d'adsorption modulée en pression (PSA), l'entreprise occupe une position dominante, notamment en Amérique du Nord. De plus, Atlas Copco, Air Products, Linde PLC et Air Liquide dominent le marché grâce à une technologie avancée, économe en énergie, sur site et portable (PSA/Membrane). Ils fournissent des solutions de haute pureté, fiables et rentables pour divers secteurs manufacturiers. Ces leaders tirent parti d’une solide R&D, d’acquisitions et de vastes réseaux mondiaux pour stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES GÉNÉRATEURS D’AZOTE INDUSTRIELS

L’adoption de la production sur site façonne les tendances du marché

L’adoption de la production sur site remodèle le marché en entraînant un changement stratégique des bouteilles de gaz traditionnelles et des livraisons en vrac vers des systèmes autosuffisants. Les industries privilégient de plus en plus la production d'azote directement à partir de l'air ambiant en utilisant des technologies telles que l'adsorption modulée en pression et la séparation par membrane, garantissant un approvisionnement ininterrompu adapté aux besoins spécifiques de pureté. Cette tendance améliore la fiabilité opérationnelle, élimine la dépendance vis-à-vis des fournisseurs externes et minimise les perturbations logistiques tout en renforçant la sécurité en évitant les risques de stockage sous haute pression.

- En mars 2024, Atlas Copco Industrial Assembly Solutions a installé deux générateurs d'azote sur site NGP25+ dans son usine de Deeside pour fournir du gaz pur à 99,8 % pour les fours de traitement thermique des rivets.

De plus, il promeut la durabilité grâce à la réduction des émissions liées aux transports et à des conceptions économes en énergie, attirant des secteurs tels que la transformation des aliments, l'électronique,médicamentset les produits chimiques recherchant la prévisibilité des coûts et la conformité environnementale. À mesure que les unités modulaires et portables évoluent, elles permettent une mise à l’échelle flexible pour diverses applications, consolidant ainsi la production sur site comme pierre angulaire de l’expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’accent croissant mis sur l’efficacité opérationnelle dans les industries d’application stimule le marché

L’attention croissante portée à l’efficacité opérationnelle propulse la croissance du marché des générateurs d’azote industriels, alors que les industries d’application donnent la priorité à la rationalisation des processus et à la réduction des temps d’arrêt. Les entreprises des secteurs de l'emballage alimentaire, de la fabrication électronique, des produits pharmaceutiques et chimiques se tournent vers des systèmes de génération d'azote sur site pour garantir des niveaux de pureté de gaz constants et adaptés à leurs besoins, minimisant ainsi les interruptions de production dues aux retards de la chaîne d'approvisionnement. Ces systèmes s'intègrent parfaitement aux configurations existantes ; réduisant considérablement les coûts de manutention et la main d'œuvre liée aux échanges de bouteilles tout en renforçant la sécurité en limitant les risques de fuites ou d'explosions.

- Par exemple, Holtec a développé des générateurs d'azote N2Fresh pour les industries alimentaires et des boissons, mettant en évidence l'utilisation croissante de l'azote pour déplacer l'oxygène, préserver les matières premières telles que les huiles et les arômes, prévenir l'oxydation et éliminer les risques d'explosion dans les céréales. Les systèmes PSA sur site offrent des alternatives évolutives et rentables aux livraisons en vrac avec un retour sur investissement rapide en moins d'un an, une pureté sur mesure et des fonctionnalités personnalisées telles que des canalisations en acier inoxydable pour des lavages faciles.

Les technologies économes en énergie optimisent davantage l’utilisation des ressources, en prenant en charge des opérations simplifiées et un débit plus rapide dans les environnements exigeants. Ce moteur favorise une plus grande agilité et compétitivité, intégrant les générateurs comme des atouts essentiels pour une productivité durable.

RESTRICTIONS DU MARCHÉ

Besoin d’investissement élevé pour freiner la croissance du marché

Les exigences élevées en matière d’investissement initial constituent une contrainte importante pour le marché, décourageant l’adoption par les petites et moyennes entreprises. Les coûts initiaux englobent les équipements avancés tels que les compresseurs, les lits d'adsorption et les unités de purification, ainsi que les dépenses d'installation, de modification du site et d'intégration qui pèsent sur les budgets d'investissement. De nombreux utilisateurs potentiels dans des secteurs émergents ou des régions disposant de financements limités hésitent, privilégiant les fournitures de bouteilles traditionnelles moins chères malgré les difficultés persistantes. Cet obstacle ralentit la pénétration du marché, en particulier lorsque les délais de récupération s'allongent en raison de la fluctuation des prix de l'énergie ou d'une capacité sous-utilisée dans les opérations intermittentes. Par conséquent, cela entrave une transition plus large vers la production sur site, préservant ainsi la dépendance à l’égard de fournisseurs externes.

OPPORTUNITÉS DE MARCHÉ

Le développement de solutions modulaires devrait créer des opportunités lucratives

Le développement de solutions modulaires présente une opportunité intéressante pour le marché, permettant des systèmes personnalisables et évolutifs qui s'adaptent à diverses demandes opérationnelles. Ces unités compactes et plug-and-play permettent aux entreprises de démarrer modestement et d'étendre leur capacité de manière transparente à mesure que les besoins augmentent, en s'adaptant aux espaces restreints sans révisions majeures.

- Par exemple, en novembre 2023, GENERON a présenté son PSA révolutionnaire Nitro-GEN en attente de brevet.générateur d'azote. La conception innovante augmente l'efficacité énergétique de 4 % par rapport aux systèmes PSA traditionnels, élimine les canalisations d'interconnexion pour une installation compacte et prend en charge les applications de haute pureté dans la fabrication, le soudage et le travail des métaux. Il a suscité un vif intérêt pour les économies de coûts et la fiabilité.

Des secteurs tels que l'agroalimentaire, les produits pharmaceutiques et l'électronique bénéficient d'un déploiement rapide, de temps d'arrêt réduits lors des mises à niveau et d'une flexibilité dans toutes les applications, de l'inertage à l'inertage. En abaissant les barrières à l'entrée grâce à des investissements progressifs et en simplifiant la maintenance, les conceptions modulaires accélèrent l'adoption sur les marchés émergents et les secteurs dynamiques, stimulant l'innovation et élargissant la portée du marché.

LES DÉFIS DU MARCHÉ

Les limitations technologiques peuvent créer des défis pour la croissance du marché

Les limitations technologiques mettent le marché au défi en limitant les performances dans des domaines clés tels que la cohérence de la pureté, l'efficacité énergétique et la fiabilité du système. Les technologies d'adsorption modulée en pression et de membrane ont souvent du mal à fournir les niveaux de pureté ultra-élevés requis pour les applications sensibles telles que l'électronique ou les produits pharmaceutiques, ce qui entraîne une variabilité dans des conditions ambiantes fluctuantes ou une demande élevée.

La complexité de la maintenance résulte du colmatage des filtres, de l'usure du compresseur et des risques de fuite d'oxygène, qui exigent une surveillance compétente et un entretien fréquent que les petites opérations trouvent fastidieux. Les problèmes d’évolutivité entravent en outre l’adaptation aux changements rapides de production, tandis qu’une récupération d’énergie sous-optimale entrave la viabilité dans les régions où les coûts de l’électricité sont élevés. Ces obstacles ralentissent l’adoption généralisée, poussant les industries à peser les avantages par rapport aux lacunes techniques persistantes.

Analyse de segmentation

Par technologie de production

Production sur site dominée en raison d'une compatibilité élevée avec diverses industries d'utilisation finale

Sur la base de la segmentation de la technologie de production, le marché est classé en production sur site, approvisionnement en azote liquide, approvisionnement en azote en bouteille et autres.

En 2025, la production sur site a dominé le marché avec une part des revenus de 42,16 % en raison de sa fiabilité, éliminant les perturbations de la chaîne d'approvisionnement et permettant une pureté sur mesure pour les applications industrielles telles que l'emballage alimentaire et l'électronique. Il réduit les coûts récurrents liés aux livraisons de bouteilles, à la logistique et à la manutention tout en améliorant la sécurité en évitant les risques de stockage sous haute pression.

- En mars 2021, R&P Co. Grasys a signé un important contrat EPC avec KNGK-INPZ LLC (Ilsky Oil Refinery) pour une unité de traitement de l'air et de production d'azote. Le projet comprend trois générateurs d'azote PSA (capacité totale de 5 025 m³/h, pureté de 99,99 %), des compresseurs, des séchoirs et des équipements de navire pour supporter l'essence et les aromatiques.hydrocarburesproduction

Pendant ce temps, l'approvisionnement en azote en bouteille augmente à un rythme significatif avec un TCAC de 5,90 % au cours de la période de prévision, car les industries ayant des besoins intermittents ou de faible volume privilégient sa flexibilité, évitant ainsi d'importants investissements initiaux dans des générateurs. Cette méthode d'approvisionnement convient aux petites opérations ou aux sites éloignés où l'espace d'installation limite la faisabilité sur site, soutenant ainsi la demande dans un contexte d'activité industrielle croissante.

Par canal de distribution

L’approvisionnement en liquide en vrac est dominé en raison de la demande élevée d’azote

Sur la base de la segmentation des canaux de distribution, le marché est classé en ventes directes, fournisseurs de gaz industriels, vente au détail (bouteilles) et autres.

En 2025, le segment des ventes directes a dominé le marché, avec une part des revenus de 41,77 %, en permettant aux fabricants de nouer de solides relations avec leurs clients, de proposer des solutions personnalisées et de fournir un support technique sur mesure aux utilisateurs à grand volume dans des secteurs tels que la chimie et la pharmacie. Ce canal rationalise les achats, réduit les coûts intermédiaires et garantit une livraison fiable pour les installations complexes.

Pendant ce temps, les fournisseurs de gaz industriels sont prêts à connaître une croissance significative avec un TCAC de 4,73 % au cours de la période de prévision. Cette croissance s'explique par le fait qu'ils exploitent de vastes réseaux de distribution pour fournir aux petites et moyennes entreprises des approvisionnements flexibles et à la demande, comblant ainsi les lacunes dans les régions manquant d'accès direct, tout en capitalisant sur la demande croissante de modèles d'approvisionnement hybrides avec générateurs d'azote industriels.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’industrie manufacturière est devenue un segment en croissance en raison de la demande de production à grande échelle

Sur la base de la segmentation des applications, le marché est classé en secteurs manufacturier, agroalimentaire, pharmaceutique, pétrolier et gazier et autres.

En 2025, le segment manufacturier dominait le marché mondial, représentant une part de marché de 31,76 %, en raison de son utilisation intensive d'azote pour l'inertage et la purge dans les processus à grand volume dans les domaines de l'automobile, de l'électronique et de l'emballage alimentaire, où une fiabilité d'approvisionnement constante l'emporte sur les cylindres traditionnels.

Pendant ce temps, les produits pharmaceutiques devraient croître à un TCAC de 7,74 % au cours des années à venir. Cette croissance est alimentée par des exigences strictes en matière de pureté pour les emballages stériles, la synthèse d'API et les applications en laboratoire, ainsi que par une production croissante de produits biologiques etvaccinsqui nécessitent de l'azote d'ultra haute pureté sans risque de contamination.

Perspectives régionales du marché des générateurs d’azote industriels

Par région, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

[AN4Llr4t4a]

L’Asie-Pacifique détenait la part dominante du marché des générateurs d’azote industriels en 2025, évaluée à 1,60 milliard de dollars, et a également pris la première part en 2026 avec 1,72 milliard de dollars. L’Asie-Pacifique domine le marché, alimentée par l’industrialisation rapide de la Chine, de l’Inde et de l’Asie du Sud-Est. Les secteurs de la fabrication, de l’électronique et de l’alimentation stimulent la demande de systèmes sur site dans un contexte de besoins croissants en matière d’efficacité opérationnelle. Les fabricants locaux de générateurs d’azote renforcent l’offre, soutenant ainsi la croissance des secteurs chimique et pharmaceutique.

Marché chinois des générateurs d’azote industriels

Le marché chinois en 2025 était évalué à environ 0,61 milliard de dollars, ce qui représentait environ 14,48 % des revenus mondiaux. Le marché chinois prospère grâce à l'expansion massive de l'industrie manufacturière, au boom de l'électronique et à la demande en matière de transformation alimentaire, alimentés par la production sur site pour des raisons d'économies et de fiabilité. Les politiques gouvernementales favorisent les technologies efficaces dans un contexte d’urbanisation rapide.

Marché indien des générateurs d’azote industriels

Le marché indien devrait être l’un des plus importants au monde, avec des revenus évalués à environ 0,22 milliard de dollars en 2025, soit environ 5,24 % du marché mondial.

Marché japonais des générateurs d’azote industriels

Le marché japonais en 2025 s'élevait à environ 0,24 milliard de dollars, ce qui représente environ 5,75 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord a atteint 1,05 milliard de dollars en 2025, assurant ainsi la position de deuxième plus grande région de marché. L’Amérique du Nord occupe une position solide sur le marché, tirée par les secteurs de la fabrication de pointe, de la transformation alimentaire et du pétrole et du gaz aux États-Unis et au Canada. Les systèmes sur site gagnent en popularité pour leur fiabilité et leurs économies de coûts dans le cadre de normes de sécurité strictes.

Marché américain des générateurs d’azote industriels

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’est estimé analytiquement à environ 0,86 milliard de dollars en 2025, ce qui représente environ 20,56 % de la taille du marché mondial. Le marché américain affiche une croissance robuste, l'Amérique du Nord étant en tête et détenant une part dominante, tirée par les soins de santé avancés, la transformation alimentaire etsemi-conducteursecteurs.

Europe

L'Europe devrait enregistrer un taux de croissance de 4,57 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,92 milliard de dollars en 2025. Le marché européen est stimulé par des réglementations strictes et une forte demande des secteurs de la chimie, de l'alimentation et des boissons et de la fabrication. Les générateurs sur site prospèrent grâce à leur fiabilité en Allemagne et en France, soutenant les objectifs de développement durable dans un contexte de croissance des énergies renouvelables.

Marché allemand des générateurs d’azote industriels

Le marché allemand représentait en 2025 environ 0,23 milliard de dollars. Il devrait atteindre 0,24 milliard de dollars d'ici 2026, ce qui représente environ 5,15 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 0,35 milliard de dollars en 2025 et le marché de la région est en expansion constante, propulsé par la croissance des activités manufacturières, de transformation alimentaire et pétrolières et gazières au Brésil et au Mexique. Les systèmes sur site suscitent l’intérêt pour leur rentabilité et leur fiabilité d’approvisionnement dans un contexte de reprise économique et d’urbanisation.

Marché des générateurs d’azote industriels au Brésil

La taille du marché brésilien a atteint environ 0,26 milliard de dollars en 2025, ce qui représente environ 6,18 % du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 0,28 milliard de dollars en 2025, et le marché de la région connaît une croissance constante, tiré par les secteurs du pétrole et du gaz, des produits chimiques et de l'alimentation en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud. Les systèmes sur site soutiennent les projets énergétiques et la diversification dans un contexte d’expansion des infrastructures.

Marché des générateurs d’azote industriels du CCG

La taille du marché du CCG a atteint environ 0,14 milliard de dollars d’ici 2025, soit environ 3,23 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs augmentent activement leur part de marché grâce à des partenariats, à l’expansion de leurs activités et aux progrès technologiques

Le marché a une structure de marché fragmentée, comprenant des acteurs de premier plan du secteur des générateurs d'azote industriels tels que Linde plc, Air Liquide, Air Products and Chemicals, Inc. et Parker Hannifin Corporation, entre autres. Par exemple, en novembre 2025, INOX Air Products (INOXAP) a signé un accord à long terme avec Grew Energy pour fournir de l'azote de très haute pureté pour sa nouvelle usine de fabrication de cellules solaires photovoltaïques de 3 GW à Narmadapuram, Madhya Pradesh. INOXAP investira dans un pipeline dédié à partir de son unité locale de séparation de l'air pour garantir une livraison fiable 24 heures sur 24 à partir de début 2026. Ce partenariat renforce l'écosystème d'énergie propre de l'Inde, la fabrication de précision et la croissance industrielle régionale grâce à un approvisionnement autonome. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES INDUSTRIELLES DE GÉNÉRATEUR D’AZOTE PROFILÉES

- Linde plc (Irlande)

- Air Liquide (France)

- Produits aériens et produits chimiques, Inc.(NOUS.)

- Parker Hannifin Corporation(NOUS.)

- Atlas Copco(Suède)

- Ingersoll Rand(NOUS.)

- Generon (États-Unis)

- Compresseurs BOGE (Allemagne)

- NOVAIR(France)

- Systèmes de gaz sur site (États-Unis)

- Gaz PCI (États-Unis)

- Oxymat A/S (Danemark)

- Peak Scientific (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :AirSep Corporation a lancé ses nouveaux générateurs d'azote PSA N2WAVE Twin Tower et Modular Series. Ces systèmes évolutifs et économes en énergie utilisent la technologie du tamis moléculaire au carbone pour produire de l'azote de haute pureté (jusqu'à 99,999 %) pour des industries telles que l'alimentation, la pharmacie, l'électronique, le pétrole et le gaz. Dotés de commandes automatisées à écran tactile, d’un fonctionnement silencieux et d’un entretien minimal, ils améliorent la fiabilité tout en réduisant la dépendance au gaz livré.

- novembre 2024: South-Tek Systems a lancé le générateur d'azote N2GEN-FLEX, un système PSA modulaire révolutionnant la production sur site avec une efficacité énergétique supérieure, une pureté élevée (95-99,999 %) et de faibles demandes en air. Il réduit les coûts jusqu'à 30 % par rapport aux cylindres, convient aux brasseries, à la fabrication et plus encore, grâce à une conception compacte et un retour sur investissement rapide grâce à une réduction des besoins en compresseurs et de la maintenance.

- Avril 2024 :Atlas Copco a lancé un nouvel azote portablemembranesérie de générateurs (NM 500-25 à NM 3000-25) pour les applications pétrolières et gazières, minières et maritimes. Ces unités robustes offrent jusqu'à 99 % de pureté, un fonctionnement économe en énergie et une installation facile dans des environnements difficiles, réduisant ainsi les émissions de CO2 et les coûts par rapport au gaz fourni.

- Avril 2024 :Oxair a lancé un nouveau générateur d'azote souterrain en location pour les opérations minières à toutes les profondeurs. Le système portable produit de l'azote gazeux sur site pour déplacer l'oxygène, évitant ainsi les explosions sans réseaux de canalisations coûteux via des forages. Elle offre flexibilité, économies de coûts et avantages environnementaux par rapport aux méthodes traditionnelles.

- juin 2023: PEAK Scientific a lancé son générateur d'azote le plus économe en énergie, le plus petit de sa catégorie pour les laboratoires. Doté de la technologie avancée de la série Precision, il fournit un gaz d'une ultra haute pureté (jusqu'à 99,999 %) avec une consommation d'énergie minimale et un encombrement réduit. Idéal pour LC-MS et RMN, il réduit les coûts et augmente la fiabilité par rapport aux cylindres.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,49 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie de production, canal de distribution, application et région |

|

ParTechnologie de production |

· Génération sur site · Approvisionnement en azote liquide · Alimentation en azote des cylindres · Autres |

|

ParCanal de distribution |

· Ventes directes · Fournisseurs de gaz industriels · Vente au détail (bouteilles) · Autres |

|

Par candidature |

· Fabrication · Aliments et boissons · Produits pharmaceutiques · Pétrole et gaz · Autres |

|

Par région |

· Amérique du Nord (par technologie de production, par canal de distribution, par application et pays) o États-Unis (demande) o Canada (demande) · Europe (par technologie de production, par canal de distribution, par application et pays) o Royaume-Uni (demande) o Allemagne (candidature) o France (candidature) o Italie (candidature) o Espagne (candidature) o Reste de l'Europe (candidature) · Asie-Pacifique (par technologie de production, par canal de distribution, par application et pays) o Chine (candidature) o Inde (candidature) o Japon (candidature) o Corée du Sud (candidature) o Reste de l'Asie-Pacifique (candidature) · Amérique latine (par technologie de production, par canal de distribution, par application et pays) o Brésil (candidature) o Mexique (candidature) o Reste de l'Amérique latine (candidature) · Moyen-Orient et Afrique (par technologie de production, par canal de distribution, par application et pays) o CCG (Application) o Afrique du Sud (candidature) o Reste du Moyen-Orient et de l'Afrique (candidature) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,19 milliards de dollars en 2025 et devrait atteindre 6,83 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,60 milliard de dollars.

Le marché devrait afficher un TCAC de 5,49 % au cours de la période de prévision.

Le secteur manufacturier a dominé le segment des applications.

L’importance croissante accordée à l’efficacité opérationnelle dans les secteurs d’application stimule le marché.

Linde plc, Air Liquide, Air Products and Chemicals, Inc. et Parker Hannifin Corporation, entre autres, comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Le générateur d'azote liquide industriel est largement utilisé pour la congélation cryogénique, le refroidissement et le broyage dans la transformation des aliments en raison de la qualité supérieure des produits, de la déshydratation réduite et d'un débit plus rapide. La croissance des aliments prêts à consommer, des aliments surgelés et de la transformation des protéines est un principal moteur de la demande, en particulier en Asie-Pacifique et en Amérique latine.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés