Taille du marché de l’emballage industriel, part et analyse de l’industrie, par matériau (plastique, papier et carton, métal et autres), par type de produit (fûts, GRV, boîtes et cartons, caisses, plateaux et palettes, sacs et sachets, seaux et canettes et autres), par industrie d’utilisation finale (aliments et boissons, produits pharmaceutiques, biens de consommation, produits chimiques, agriculture, bâtiment et construction et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

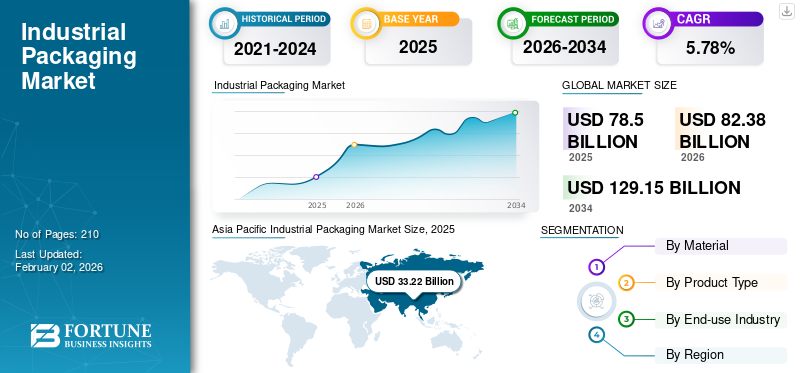

Taille du marché de l’emballage industriel et aperçu de l’industrie

La taille du marché mondial de l’emballage industriel était évaluée à 78,50 milliards USD en 2025. Le marché devrait valoir 82,38 milliards USD en 2026 et atteindre 129,15 milliards USD d’ici 2034, avec un TCAC de 5,78 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de l'emballage industriel avec une part de marché de 42,32 % en 2025. De plus, le marché de l'emballage industriel aux États-Unis devrait atteindre 25,33 milliards de dollars d'ici 2032. Cette croissance est alimentée par la demande croissante de solutions d'emballage durables et protectrices dans les industries lourdes telles que la chimie, la construction et l'automobile.

Les produits d'emballage industriel sont souvent conçus pour protéger, stocker ou transporter de grandes quantités de produits finis ou non. Ils sont très robustes et conçus pour faciliter le transport et le stockage des biens industriels. Les produits industriels tels que les produits chimiques, les boissons, les produits alimentaires, les peintures, les colorants, les produits pétrochimiques et les engrais sont généralement transportés par camions, navires et rails à l'aide de solutions d'emballage robustes qui sont souvent conçues dans un but spécifique et pour supporter des conditions de température et de pression extrêmes.

La fabrication de produits industriels emballés et le choix des matériaux dépendent du type de produit emballé en raison de sa nature spécialisée. Les fabricants d'emballages donnent la priorité aux produits rentables, légers et offrant des propriétés de barrière élevées pour optimiser la chaîne d'approvisionnement. Mondi Group et Westrock sont les principaux fabricants, représentant la plus grande part de marché mondiale de l'emballage industriel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage industriel

- Taille du marché en 2025 : 78,50 milliards de dollars

- Taille du marché en 2026 : 82,38 milliards USD

- Taille du marché prévue pour 2034 : 129,15 milliards de dollars

- TCAC : 5,78 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage industriel avec une part de 42,32 % en 2025.

- Le segment des fûts devrait dominer le marché avec une part de 43,53 % en 2026.

- Le segment de l’alimentation et des boissons représentait une part de marché de 24,54 % en 2024.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 33,22 milliards de dollars en 2025 et devrait atteindre 35,08 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord était le deuxième marché régional, évalué à 20,41 milliards de dollars en 2025.

Europe

L'Europe représentait 17,80 milliards de dollars en 2025 et représentait 22,66 % du chiffre d'affaires mondial.

NOUS.

Le marché de l'emballage industriel devrait atteindre 18,67 milliards de dollars en 2026.

Japon

Le marché de l’emballage industriel devrait atteindre 8,56 milliards de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Une chaîne de valeur alimentaire et agroalimentaire en croissance rapide pour stimuler la croissance du marché

L’agriculture joue un rôle crucial dans la croissance économique, contribuant de manière significative au produit intérieur brut (PIB) mondial. La chaîne de valeur des entreprises agricoles et alimentaires comprend des entreprises qui utilisent des produits industriels emballés dans des domaines d'activité allant des semences, des produits chimiques, des vaccins pour le bétail et des rendements agricoles.

Selon la Banque mondiale, l'agriculture représente environ 4 % du PIB total, tandis que dans certains des pays les moins développés, ce chiffre atteint plus de 25 % du PIB. En particulier, la croissance agricole est essentielle à la croissance globale, au développement et à la réduction de la pauvreté, en particulier dans les pays où l’agriculture joue un rôle dominant dans leur économie.

Produits d'emballage tels queplastiqueles fûts, les IBC (Intermediate Bulk Containers), les sacs et les sachets aident à contenir les aliments dans un environnement propre et sécurisé sans fuite ni casse jusqu'à leur utilisation. Ils constituent également une barrière contre la saleté ou la poussière, les micro-organismes et autres contaminants. Ils protègent également contre les dommages causés par les insectes, les oiseaux et les rongeurs, ainsi que contre la chaleur, l’oxydation et les fluctuations d’humidité. Le choix des matériaux d'emballage, en particulier pour les produits alimentaires, dépend des exigences techniques, de la rentabilité et des réglementations gouvernementales. Par conséquent, les produits d’emballage industriel peuvent maintenir un flux rationalisé des matières premières vers les produits finis dans de telles chaînes d’approvisionnement interconnectées.

Utilisation de systèmes d’emballage intelligents pour contrôler, surveiller et optimiser le flux de matériaux afin d’alimenter la croissance du marché

L’utilisation de la technologie comme moyen de suivi et de gestion des matières premières et des produits finis et non finis est en augmentation. Les fabricants, les distributeurs et les détaillants peuvent accéder à des informations détaillées sur l'emplacement et l'état de leurs produits grâce aux fonctionnalités intelligentes des packages industriels. Les packages industriels intelligents connaissent une croissance plus rapide, principalement en raison de l'utilisation croissante d'indicateurs tels que les indicateurs de temps et de température, la différenciation des produits, la traçabilité et d'autres fonctionnalités interactives à des prix plus raisonnables.

Par exemple, Greif Inc. a introduit le premierInternet des objets (IoT)dispositif basé sur un IBC à appliquer à un IBC qui peut suivre les informations en temps réel et vérifier le niveau de remplissage de l'IBC. Ces facteurs augmentent la demande d’emballages intelligents et stimulent la croissance du marché mondial de l’emballage industriel.

Les étiquettes d'identification par radiofréquence (RFID) constituent une forme innovante de support d'informations permettant d'identifier et de tracer les produits, ce qui en fait une solution très efficace pour gérer les emballages industriels en vrac dans un entrepôt, une installation ou pendant le transport.

RESTRICTIONS DU MARCHÉ

Une surveillance croissante autour de l’utilisation des plastiques dans les emballages industriels pour entraver la croissance du marché

L'examen minutieux des emballages industriels s'est accru ces dernières années en raison des préoccupations croissantes concernant la durabilité environnementale et la pollution des décharges. Les organismes de réglementation ont renforcé les réglementations, faisant pression sur les fabricants d'emballages pour qu'ils se tournent vers des matériaux recyclés ou respectueux de l'environnement afin de réduire leur impact environnemental. De plus, les consommateurs recherchent des solutions d’emballage plus durables et plus robustes. Par conséquent, les fabricants sont confrontés à la nécessité d’investissements substantiels en R&D et en tests pour développer des produits conformes aux objectifs de développement durable et à la conscience environnementale, ce qui ralentit la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Changement croissant dans l’adoption de pratiques respectueuses de l’environnement pour offrir plusieurs opportunités de croissance

Il existe une nette tendance dans l’industrie à adopter des solutions durables et respectueuses de l’environnement. De nombreuses entreprises ont commencé à mettre en œuvre des pratiques respectueuses de l'environnement en utilisant des matériaux recyclés et en réduisant leurs émissions. Ce changement est motivé par une prise de conscience et des inquiétudes croissantes concernant les impacts environnementaux des matériaux d’emballage traditionnels tels que le plastique et le métal. En conséquence, il existe un besoin croissant d’options d’emballage à la fois biodégradables et compostables.

Selon le Forum économique mondial, 40 millions de tonnes de déchets plastiques ont été générées aux États-Unis en 2021, et seulement 5 à 6 %, soit environ deux millions de tonnes, ont été recyclées. Environ 36 % de tout le plastique produit est utilisé pour l’emballage et 85 % finit dans les décharges.

Outre la durabilité, les progrès technologiques ont également transformé l’industrie. Par exemple, l’intégration de l’automatisation dans les activités d’emballage a considérablement amélioré l’efficacité et réduit les coûts.

LES DÉFIS DU MARCHÉ

La fluctuation des prix des matières premières et la variabilité de la demande remettent en cause l’expansion du marché

Un approvisionnement constant en matières premières telles que le papier recyclé, la pâte de bois et les produits chimiques est essentiel pour l'industrie. Les perturbations de la chaîne d’approvisionnement entraînent des retards de production et des coûts plus élevés. De plus, la fluctuation des coûts des matières premières et de production ainsi que la demande croissante d’emballages personnalisés présentent des défis pour les entreprises. La hausse des coûts de l’énergie, des matières premières et du transport affecte les marges bénéficiaires. De plus, l’évolution des tendances de consommation continue d’avoir un impact sur le secteur, obligeant les entreprises à s’adapter rapidement. Trouver un équilibre entre surstockage et sous-stockage est crucial pour répondre aux besoins des consommateurs tout en évitant des coûts de stock excessifs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ

L’accélération de la croissance dans l’industrie manufacturière est sur le point de stimuler la croissance du marché

Les fabricants qui ont augmenté leurs investissements dans le numérique et adopté les technologies de fabrication émergentes au cours des dernières années ont fait preuve d’une plus grande résilience pendant la pandémie et ont pris de l’ampleur dans le secteur manufacturier dans tous les secteurs. Les régions développées, en raison du large éventail de demandes des consommateurs et des progrès technologiques contribuant à l’augmentation de la demande, et les régions et pays en développement, alimentés par la croissance démographique et la mondialisation, sont appelés à stimuler la demande continue de solutions industrielles packagées.

Le dernier rapport publié par l'Organisation des Nations Unies pour le développement industriel (ONUDI) montre une reprise après les dommages causés à l'industrie pendant la pandémie en 2020, avec une croissance d'une année sur l'autre de 3,3 % au quatrième trimestre 2021 de la production manufacturière mondiale.

Produits industriels de conditionnement en vrac tels queconteneurs pour vrac intermédiaires (GRV), les sacs pour conteneurs pour vrac flexibles (FIBC) et les fûts sont réutilisables et sont donc de plus en plus demandés dans l'industrie manufacturière. Chaque type d'emballage joue un rôle clé dans l'ajout de valeur économique et environnementale aux chaînes d'approvisionnement, accélérant ainsi leur croissance dans l'industrie manufacturière. L’Asie-Pacifique a connu une croissance du marché de l’emballage industriel, passant de 28,49 milliards USD en 2022 à 29,96 milliards USD en 2023.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact multiforme sur le marché mondial des emballages industriels. Les installations de fabrication ont été confrontées à des fermetures temporaires, entraînant une pénurie de composants de matières premières et de matériaux d'emballage en raison de perturbations de la chaîne d'approvisionnement qui ont affecté les délais de production et de livraison pendant un certain temps. Cela a ainsi touché divers secteurs tels que l’alimentation et les boissons, les produits pharmaceutiques et l’automobile, qui dépendent fortement d’un emballage efficace et ponctuel. Innovation et développement rapide deemballage pharmaceutiquea aidé l’industrie à se remettre de ce court revers dans l’ère post-pandémique.

ANALYSE DE SEGMENTATION DU MARCHÉ DE L’EMBALLAGE INDUSTRIEL

Par matériau

La demande croissante de produits en plastique dans le secteur industriel améliore la croissance segmentaire

En fonction du matériau, le marché est segmenté en plastique, papier et carton, métal et autres.

Le plastique est un matériau largement utilisé sur le marché. Le plastique peut être utilisé sous forme de GRV, de fûts, de jerrycans, de sacs et de sachets pour l'emballage, créant ainsi une énorme demande dans les applications industrielles et détenant la plus grande part de marché sur le marché. Les plateaux et palettes en plastique offrent une protection et une bonne interface mécanique pour la manipulation et l’expédition des produits. Le segment devrait dominer le marché avec une part de 43,53 % en 2026.

Le papier est le deuxième matériau utilisé. La demande de boîtes en carton ondulé est attribuée à leur légèreté, leur pliabilité, leur rigidité et leur imprimabilité. De plus, les principaux acteurs du secteur de l’emballage intègrent de plus en plus d’objectifs de développement durable dans leurs modèles commerciaux. Ces objectifs sont atteints plus simplement en ajoutant le pourcentage de produits en papier dans le portefeuille de produits de l’entreprise, ce qui entraîne une utilisation accrue du papier pour l’emballage des produits industriels. Le segment du papier et du carton devrait afficher un TCAC de 5,41 % au cours de la période de prévision.

Par type de produit

Les boîtes et cartons dominent en raison deDisponibilité en différentes tailles et formes

En fonction du type de produit, le marché est segmenté en fûts, IBC, boîtes et cartons, caisses, plateaux et palettes, sacs et sachets, seaux et canettes, etc.

Les boîtes et cartons constituent le segment de type de produit dominant. Les boîtes et cartons offrent une polyvalence remarquable grâce à leur disponibilité en différentes tailles et formes. Cette polyvalence en fait une solution d'emballage idéale pour une large gamme de produits, des petitssemi-conducteurcomposants pour les grandes machines de fabrication. Ils peuvent être facilement personnalisés grâce à l’étiquetage, à l’impression et au branding, et grâce à un marketing attrayant, ils peuvent aider les marques grand public à se démarquer de la concurrence. Le segment devrait dominer le marché avec une part de 25,09 % en 2026.

Les boîtes sont fabriquées à partir de divers matériaux et peuvent être facilement recyclées, ce qui en fait une option d'emballage écologique. Ils sont rentables par rapport à la plupart des solutions d'emballage rigide et offrent une excellente capacité d'empilage pour l'optimisation de l'espace d'entrepôt et du transport.

Les fûts constituent le deuxième segment de type de produit dominant. Les fûts sont durables et résistants et protègent le contenu des dommages et de la contamination, stimulant ainsi la croissance du segment.

Le segment des plateaux et palettes devrait afficher un TCAC de 5,97 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante d’emballages industriels de la part de l’industrie des utilisateurs finaux de l’alimentation et des boissons stimule la croissance du segment

Sur la base de l’industrie d’utilisation finale, le marché est classé en aliments et boissons, produits pharmaceutiques, biens de consommation, produits chimiques, agriculture, bâtiment et construction, etc.

Ces produits contribuent à prolonger la durée de conservation des aliments et des boissons périssables. Le segment de l’alimentation et des boissons devrait dominer le marché avec une part de 24,54 % en 2024. Cela est vital pour les fabricants et les détaillants afin de réduire les déchets et de gérer les stocks. Pour ces raisons, le segment de l’alimentation et des boissons détient la part de marché la plus élevée. La demande croissante du secteur de l’alimentation et des boissons pour le transport de produits liquides et solides renforce également la croissance segmentaire.

L’industrie pharmaceutique est le deuxième segment dominant et se distingue comme le secteur à la croissance la plus rapide au cours de la période de prévision en raison de la mondialisation des chaînes d’approvisionnement pharmaceutiques. Les produits pharmaceutiques sont souvent sensibles aux facteurs environnementaux tels que la lumière, l’humidité et les températures extrêmes. Des produits tels que des barils, des canettes et des sacs protègent ces médicaments des facteurs externes, préservant leur stabilité et leur efficacité et amortissant ainsi la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’EMBALLAGE INDUSTRIEL

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Industrial Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 33,22 milliards de dollars en 2025, soit 42,32 % du chiffre d'affaires mondial, et devrait atteindre 35,08 milliards de dollars en 2026. La Chine, l'Inde et le Japon sont les principaux pays dans la fabrication de produits industriels. Cette croissance est attribuée à la demande croissante de produits pharmaceutiques et alimentaires, qui assure une croissance lucrative au marché de cette région. La valeur marchande en Chine devrait atteindre 11,78 milliards de dollars en 2026.

D’un autre côté, l’Inde prévoit d’atteindre 5,73 milliards de dollars et le Japon devrait détenir 8,56 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord est la deuxième plus grande région, avec une contribution au marché d’une valeur de 20,41 milliards de dollars en 2025, et les États-Unis en sont le principal contributeur. La région devrait afficher un TCAC de 4,91 % au cours de la période de prévision. Des facteurs tels que le commerce électronique, les tendances en matière de durabilité et les améliorations de la chaîne d’approvisionnement influencent le marché nord-américain de l’emballage industriel. Le marché américain de la fabrication industrielle est un segment dynamique qui joue un rôle important en répondant aux besoins complexes de logistique et de distribution de diverses industries. La taille du marché américain devrait atteindre 18,67 milliards de dollars en 2026. Ce marché est spécialisé dans la fourniture de solutions médicales spécialisées pour le transport, le stockage et la protection des marchandises dans les environnements industriels. Adaptées aux défis uniques de la fabrication, de la logistique et de la distribution, ces solutions prennent en charge une large gamme de matériaux et de types de conteneurs, y compris des options robustes telles que des palettes, des caisses, des fûts, des conteneurs pour vrac intermédiaires (IBC) et des caisses spéciales.

En 2021, selon la Réutilisable Industrial Packaging Association, le nombre de GRV composites retraités est passé à 3,6 millions, dont la majorité avaient une capacité de 275 gallons. Le nombre de bouteilles IBC mises au rebut est estimé à 1,9 million. Environ 61 % des fûts en acier sont utilisés pour les matières dangereuses, 68 % des fûts en plastique, 20 % des fûts en fibre et 64 % des GRV. Ces chiffres ont très peu changé au cours des dernières années.

Europe

L'Europe représentait 17,8 milliards de dollars en 2025, soit 22,66 % de la part de marché mondiale, et devrait atteindre 18,7 milliards de dollars en 2026. Cependant, la croissance de cette région est en déclin, en raison de réglementations strictes sur la consommation de plastique. L'Europe a contribué pour une grande part à la croissance de l'industrie en raison de la demande croissante de produits industriels tels que les produits pétrochimiques et les sources d'énergie. Cela a fait augmenter la demande de packages industriels, ce qui a propulsé le marché en Europe. La valeur marchande au Royaume-Uni devrait atteindre 2,74 milliards de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 4,59 milliards de dollars en 2026 et la France devrait détenir 3,43 milliards de dollars en 2025.

Selon l’Association européenne de l’acier AISBL, l’Europe a importé 25,6 millions de tonnes de produits finis et exporté 16,3 millions de tonnes de produits sidérurgiques finis en 2023.

Selon la Fédération européenne des industries et associations pharmaceutiques (EFPIA), le marché mondial des produits pharmaceutiques (sur ordonnance) était estimé à 1 256 863 millions de dollars en 2021, la Chine représentant 9,4 % des ventes mondiales. La croissance rapide du marché et les environnements de recherche dans des pays comme la Chine et la Corée contribuent au déplacement des activités économiques et de recherche vers des marchés non européens.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 2,86 milliards USD en 2025, soit 3,64 % du chiffre d'affaires total du marché, et devrait atteindre 2,96 milliards USD en 2026.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 4,22 milliards de dollars, soit 5,37 % de la demande mondiale, et devrait atteindre 4,38 milliards de dollars en 2026. Ce changement est motivé par la nécessité d'améliorer l'efficacité des processus de collecte et de production. L'automatisation rend les opérations d'emballage plus rapides et plus précises, réduit le temps de production et augmente la production globale, permettant aux entreprises de répondre aux besoins croissants des clients et d'optimiser leur capacité de production.

Selon l'Administration du commerce international, en 2023, le Mexique était le plus grand producteur de véhicules automobiles d'Amérique latine, produisant environ 3,1 millions de véhicules. Le Brésil était le plus grand producteur devoitures particulièresdans la région, produisant près de 1,8 million d’automobiles.

L’augmentation de la demande de conteneurs en vrac stimule la croissance du marché

La demande croissante de conteneurs en vrac dans les applications agroalimentaires pour le stockage des aliments, de la pulpe, de la conservation et des additifs stimule la croissance du marché. De plus, la demande croissante d’emballages sûrs pour les produits industriels devrait stimuler davantage l’expansion du marché. Les graves répercussions négatives de la pandémie sur les activités d’exportation et d’importation de plusieurs secteurs d’utilisation finale devraient entraver le développement du marché de la fabrication industrielle au cours de la période de prévision.

Selon le Bureau of International Recycling, un facteur clé influençant le marché des plastiques recyclés est la demande accrue deemballage alimentaireet applications de construction. La demande de plastiques recyclés a atteint des ventes en ligne record sur le marché de l'alimentation et des boissons des Émirats arabes unis, augmentant de 255 % sur un an en 2020 pour atteindre 412 millions de dollars, selon une analyse de la Chambre de Dubaï. L’Arabie Saoudite devrait peser 0,50 milliard de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché seront témoins d'opportunités de croissance significatives avec le lancement de nouveaux produits

Le marché mondial de l’emballage industriel est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Les principaux acteurs du secteur sont Mondi, WestRock, Smurfit Kappa, Sonoco, DS Smith, Amcor Limited, Greif Inc et d'autres. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur large gamme de produits existante. Le rapport de marché met également en évidence les développements clés réalisés par les fabricants. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d’emballage avancées.

Liste des principales entreprises présentées dans le rapport :

- Groupe Mondi(ROYAUME-UNI.)

- WestRock(NOUS.)

- Schtroumpf Kappa(Irlande)

- Sonoco (États-Unis)

- DS Smith(ROYAUME-UNI.)

- Amcor Limitée (Australie)

- Greif Inc. (États-Unis)

- Mauser Packaging Solutions (États-Unis)

- Ball Corporation (États-Unis)

- Schütz GmbH & Co. KGaA (Allemagne)

- Berry Global Inc. (États-Unis)

- Stora Enso Oyj (Finlande)

- Orora Limitée (Australie)

- BAG Corp (États-Unis)

- Snyder Industries (États-Unis)

- Air scellé (États-Unis)

- WINPAK LTD. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023 –Le groupe Novvia, fournisseur mondial d'emballages pour les sciences de la vie, a annoncé l'acquisition de JWJ Packaging, un fournisseur américain de seaux en fûts et d'autres produits de contenants rigides. Basée à Millstone Township, dans le New Jersey, JWJ Packaging sert ses clients dans toute la région des trois États avec une gamme diversifiée de produits et de services.

- juillet 2023 –Berry Global a lancé une nouvelle version de son film NorDiVent Form-Fill-Seal (FFS) breveté haute performance pour produits en poudre, incorporant jusqu'à 50 % de plastique recyclé, aidant ainsi ses clients à atteindre leurs objectifs de développement durable.

- juillet 2023 –Smurfit Kappa a inauguré la nouvelle usine intégrée de carton ondulé à Rabat, au Maroc. Il s’agit de la première opération de Smurfit Kappa en Afrique du Nord, où l’usine est alimentée par de l’énergie verte.

- Janvier 2022-Sonoco a acquis Ball Metalpack pour élargir le portefeuille d'emballages durables déjà établi de Sonoco pour inclureemballage métallique, qui est l’un des meilleurs produits adaptés à l’économie circulaire au monde.

- Août 2022-Les principaux fabricants de revêtements BASF et Nippon Paint China ont annoncé leur collaboration et introduit des produits d'emballage industriels respectueux de l'environnement. Avec la dispersion acrylique à base d'eau Joncryl® High-Performance Barrier (HPB) de BASF comme matériau barrière, le nouveau matériau d'emballage est fortement commercialisé pour le développement de produits de mortier sec de Nippon Paint.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En avril 2023, Berry Global Group, Inc., leader dans la conception, le développement et la production de films étirables innovants et durables, a annoncé l'agrandissement de ses installations de fabrication de films étirables à Lewisburg, Tennessee. L’agrandissement de 25 000 pieds carrés devrait être achevé d’ici début 2024. Ce projet vise à répondre à la demande croissante de films étirables durables et hautes performances de Berry. L’expansion et les investissements réalisés par l’entreprise contribueront à progresser vers une économie circulaire et zéro émission nette.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il offre un aperçu qui met en évidence les aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les types de produits, les segments de marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,78 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par matériau

|

|

Par type de produit

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que la taille du marché mondial était évaluée à 78,50 milliards de dollars en 2025.

Le marché devrait croître au TCAC le plus élevé de 5,78 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique était évaluée à 33,22 milliards USD en 2025.

La région Asie-Pacifique est en tête du marché, avec une part de marché de 42,32 % en 2025, soutenue par une forte production manufacturière, des économies tirées par les exportations et la demande des secteurs automobile et chimique.

Les secteurs clés comprennent les produits chimiques, les produits pharmaceutiques, l’alimentation et les boissons, l’automobile, la construction et la logistique du commerce électronique, qui nécessitent tous des solutions d’emballage sécurisées et conformes.

Les tendances incluent les technologies d'emballage intelligentes, les matériaux biodégradables, les systèmes d'emballage consignés et l'utilisation de fonctionnalités d'automatisation et de suivi telles que les codes RFID et QR.

Les principales entreprises comprennent Mondi, WestRock, Smurfit Kappa, Sonoco, DS Smith, Amcor, Greif et International Paper, toutes connues pour leur innovation, leur portée mondiale et leurs initiatives en matière de développement durable.

La croissance est tirée par l’expansion du commerce mondial, le besoin croissant d’emballages durables et protecteurs, l’essor du commerce électronique et une plus grande transparence de la chaîne d’approvisionnement.

Les défis comprennent la volatilité des prix des matières premières, les réglementations environnementales, la pression visant à réduire l’empreinte plastique et carbone et l’adaptation aux besoins personnalisés en matière d’emballage.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés