Taille du marché de l’emballage en plastique rigide, part et analyse de l’industrie, par matériau (polyéthylène (PE), {polyéthylène haute densité (HDPE) et polyéthylène basse densité (LDPE)}, polyéthylène téréphtalate (PET), polypropylène (PP), chlorure de polyvinyle (PVC) et autres), par type de produit (bouteilles et bocaux, conteneurs, plateaux et palettes, IBC, clapets, fûts, bouchons et fermetures et autres), par application (Alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques, soins à domicile, produits industriels et autres) et prévisions régionales, 2026

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

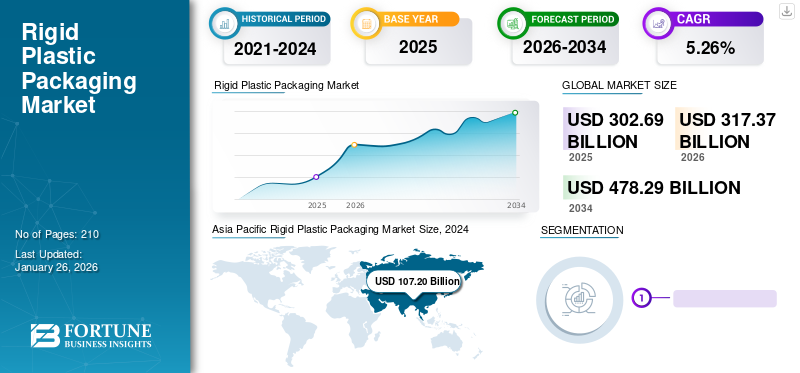

La taille du marché mondial des emballages en plastique rigide était évaluée à 302,69 milliards USD en 2025. Le marché devrait passer de 317,37 milliards USD en 2026 à 478,29 milliards USD d’ici 2034, avec un TCAC de 5,26 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des emballages en plastique rigide avec une part de marché de 37,34 % en 2025. De plus, le marché des emballages en plastique rigide aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 100,06 milliards de dollars d’ici 2032, stimulé par la demande croissante des secteurs pharmaceutique et médical bien établis.

Emballage rigideest lourd et solide par rapport à un emballage normal et protège les produits nécessitant une manipulation particulière. Avec l’augmentation du commerce des matières premières à l’échelle mondiale, le besoin de l’industrie de l’emballage en plastique rigide augmente car il permet de transporter des produits en vrac, stimulant ainsi la croissance du marché en toute sécurité. Les économies émergentes des pays et la demande croissante de produits manufacturiers et d’autres industries dans le monde stimulent la croissance du marché. La facilité de recyclage des matériaux plastiques et leur contribution à la réduction de l’empreinte carbone sont l’une des principales raisons de l’accélération de la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACTS DE LA COVID-19

Croissance accrue du secteur de l’alimentation et des boissons pendant la croissance accélérée du marché en cas de pandémie

L’apparition soudaine de la pandémie a eu un impact négatif sur le marché mondial. Le principal obstacle pour toutes les industries, y compris l’emballage, a été la fermeture d’unités de production et de magasins et la pénurie de matières premières. La pandémie a eu un impact positif sur l’industrie pharmaceutique, car la demande de médicaments et de vaccins a augmenté. L’emballage en plastique rigide a permis de transporter en toute sécurité du matériel médical fragile, des biens de consommation et des médicaments. L'industrie de l'alimentation et des boissons a connu une croissance modérée, les magasins de détail ayant été autorisés à ouvrir leurs portes pour les produits nécessaires. Toutes les autres grandes industries ont subi des impacts négatifs. Cependant, après la pandémie, la réouverture des unités de fabrication et d’autres industries a prospéré grâce à la croissance du marché.

Points clés du marché mondial des emballages en plastique rigides

Taille et prévisions du marché :

- Taille du marché en 2025 : 302,69 milliards USD

- Taille du marché en 2026 : 317,37 milliards de dollars

- Taille du marché prévue pour 2034 : 478,29 milliards de dollars

- TCAC : 5,26 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché de l'emballage en plastique rigide avec une part de 37,34 % en 2025, stimulée par la demande croissante de produits alimentaires et de boissons en Chine et en Inde, et par la croissance rapide du secteur de l'emballage soutenue par l'urbanisation et le développement industriel.

- Aux États-Unis, le marché devrait atteindre 100,06 milliards de dollars d'ici 2032 en raison de la demande croissante des secteurs pharmaceutique et médical bien établis.

Faits saillants du pays :

- États-Unis : Forte croissance tirée par les secteurs pharmaceutique et médical, avec des emballages en plastique rigide permettant de transporter en toute sécurité les biens médicaux et médicaments fragiles.

- Inde : L'expansion rapide des secteurs de l'alimentation, des boissons et de la pharmacie accélère la demande d'emballages, avec une croissance annuelle de 20 à 25 %.

- Chine : rôle dominant dans la demande régionale en raison de la consommation à grande échelle d’aliments emballés et de l’expansion industrielle.

- Europe : croissance soutenue par l'innovation et l'adoption de bioplastiques dans les emballages de soins personnels et de cosmétiques pour atteindre les objectifs de développement durable.

Tendances du marché des emballages en plastique rigide

L’incorporation de technologies dans l’emballage apparaît comme une tendance clé

L'emballage est essentiel pour manipuler les marchandises pendant le transport jusqu'à ce qu'elles atteignent le client final. L'intégration de technologies dans l'emballage, telles que les codes QR, la RFID et les capteurs, améliore ses performances. L'emballage intelligent offre des fonctionnalités étendues aux emballages et génère des avantages pour les clients et les fabricants. L’intégration de ces technologies aide à contrôler la température de l’emballage et fournit des informations sur l’environnement intérieur des produits, prolongeant ainsi la durée de conservation du produit. De plus, ces technologies aident les fabricants en leur fournissant des informations sur l'emplacement des produits pendant le transport. Ces caractéristiques renforcent la demande d’emballages intelligents dans les produits d’emballage en plastique rigide et constituent une tendance clé sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des emballages en plastique rigides

La recyclabilité des matières plastiques stimule la croissance du marché

Le plastique est considéré comme un matériau non durable et non respectueux de l'environnement. Les gouvernements de nombreux pays ont interdit l’utilisation du plastique ou ont conseillé d’en limiter l’utilisation et de se concentrer sur des matériaux d’emballage plus propres et à faible impact. L’innovation technologique et l’adoption de matériaux recyclables sont l’un des principaux facteurs contribuant à la croissance du marché. Selon une étude de l'Organisation de coopération et de développement économiques, l'innovation en matière de plastique réutilisable a augmenté de 23 % entre 1970 et 2017. Dans le même temps, l'innovation en matière de réparation du plastique a augmenté de 12 %.

Le plastique met des centaines d'années à se décomposer complètement et, selon l'Agence américaine de protection de l'environnement, les déchets solides municipaux de PET aux États-Unis en 2012 s'élevaient à 4,1 millions de tonnes, dont seulement 31 % étaient recyclés. En raison de ces facteurs, la demande de bioplastique augmente. Le bioplastique est un plastique compostable dérivé de matériaux naturels ou de produits plastiques pétroliers dégradables. La demande croissante de PE, PET, PP et autres matériaux d’origine biologique alimente la croissance du marché.

L’augmentation de la demande de bioplastique stimule la croissance du marché

La sensibilisation croissante des personnes utilisant des produits durables et à faible impact a conduit à une augmentation de l’utilisation du bioplastique comme matériau. Les fabricants proposent des alternatives bioplastiques pour presque tous les matériaux plastiques conventionnels, tels que le bio-PP, le PE biosourcé et le PET, entre autres. Avec le nombre croissant de ces matériaux et leurs applications, le nombre de fabricants et d’utilisateurs finaux augmente également, entraînant une croissance du marché. Par exemple, en 2020, Coca-Cola prévoyait de remplacer presque toutes les bouteilles en pétroplastique par un bioplastique nommé PlantBottle utilisant une résine nommée BioFormPX. Pour ce lancement, la société a collaboré avec d'autres sociétés mondiales pour créer une chaîne d'approvisionnement pour le matériau PlantBottle.

Le soutien des gouvernements de plusieurs pays pour encourager l’utilisation du bioplastique en accordant des subventions et d’autres avantages aux fabricants et aux consommateurs accélère la croissance de l’industrie des emballages en plastique rigide. Par exemple, le gouvernement thaïlandais envisage une politique visant à alimenter la croissance de la demande de bioplastiques auprès des utilisateurs finaux en accordant un crédit d’impôt vert de 300 %.

FACTEURS DE RETENUE

La demande accélérée d’emballages flexibles entrave la croissance du marché

L'emballage souple désigne tout emballage dont la forme peut être modifiée en fonction du produit ou du contenu qu'il contient. Il est composé de matériaux beaucoup moins denses et plus épais que les emballages rigides. Il rebondit également lorsqu'il tombe des véhicules pendant le transport sans aucun dommage, offrant ainsi une meilleure sécurité du produit. La facilité de personnalisation et d’imprimabilité offerte par les produits flexibles, ainsi que d’autres avantages par rapport aux emballages en plastique rigide, entravent la croissance du marché.

Analyse de la segmentation du marché des emballages en plastique rigide

Par analyse des matériaux

Le segment du polyéthylène (PE) domine en raison de sonRecyclabilité facile et durabilité élevée

Sur la base du matériel, le marché est classé enPolyéthylène (PE), Polyéthylène téréphtalate (PET), Polypropylène (PP), Polychlorure de vinyle (PVC) et autres. Le segment du polyéthylène (PE) était en tête du marché avec une part de marché de 32,13 % en 2026. Le polyéthylène (PE) est le segment dominant du marché. Le polyéthylène est un matériau étanche qui offre une protection contre la vapeur d'eau et peut être thermoscellé. Il est extrêmement léger et économique. De plus, la facilité de recyclage et la grande durabilité ainsi que d'autres caractéristiques contribuent à la croissance du segment.

Le polyéthylène téréphtalate (PET) est la deuxième région dominante de ce marché. Le PET est l’un des matériaux les plus transparents et les plus robustes, ce qui le rend adapté à l’emballage de bouteilles d’eau et autres emballages transparents. Il a une perméabilité aux gaz plus faible, protégeant ainsi les produits des gaz extérieurs et gardant les gaz à l’intérieur pour les boissons froides, favorisant ainsi la croissance du segment.

Analyse par type de produit

Le segment des bouteilles et des pots est en tête en raison de ses applications élevées dans les industries d'utilisation finale

En fonction du type de produit, le marché est divisé en bouteilles et pots, conteneurs, plateaux et palettes, IBC, coquilles, fûts,bouchons et fermetures, et d'autres. Les bouteilles et les pots détiennent la plus grande part de marché. Les bouteilles et les pots ont diverses applications dans différentes industries d'utilisation finale en pleine croissance telles que l'alimentation et les boissons, les produits pharmaceutiques, l'automobile, le bâtiment et la construction, et bien d'autres. De plus, les bouteilles et bocaux en plastique peuvent prendre n’importe quelle forme, sont légers et résistants aux dommages. La facilité de recyclage et de réutilisation des bouteilles en plastique stimule la croissance de ce segment.

Les plateaux et palettes détiennent le deuxième segment en importance et devraient dominer le marché avec une part de 26,64 % en 2026. Les plateaux et palettes détiennent la deuxième plus grande part de l’industrie de l’emballage en plastique rigide. Les produits emballés dans les plateaux et les palettes peuvent supporter leur poids sans écraser le contenant principal du produit. De plus, les plateaux et les palettes entraînent moins de dépenses pour les expéditeurs et augmentent également la manipulation et la visibilité du produit emballé, favorisant ainsi la croissance de ce segment.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'alimentation et des boissons oriente la croissance en raison de l'évolution des préférences et de la consommation croissante d'aliments emballés

En fonction des applications, le marché est divisé en aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, soins à domicile, produits industriels et autres. Le segment de l’alimentation et des boissons domine le marché. L’évolution des préférences des gens et l’évolution des tendances vers la consommation d’aliments emballés soutiennent la croissance de ce segment. Le souci croissant de la santé parmi toutes les générations et la consommation croissante de boissons saines telles que les boissons protéinées et les produits laitiers, entre autres, sont l'une des principales raisons de la croissance du segment de l'alimentation et des boissons. Le segment de l’alimentation et des boissons était en tête du marché avec une part de marché de 28,21 % en 2026.

L'industriel est le deuxième segment dominant de ce marché. L’industrialisation et l’urbanisation rapides ont entraîné une augmentation de la demande d’industries à travers le monde. Le commerce croissant entre les pays et le développement continu des pays développés et émergents ont accru la demande de produits industriels et de leurs expéditions, contribuant ainsi à la croissance de ce segment.

APERÇU RÉGIONAL

Le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 113,03 milliards de dollars en 2025, soit 37,34 % du chiffre d'affaires mondial, et devrait atteindre 119,45 milliards de dollars en 2026. L'Asie-Pacifique est la région leader et détenait la plus grande part de marché des emballages en plastique rigide en 2024. La demande croissante de produits alimentaires et de boissons en Chine et en Inde stimule la croissance de cette région. Selon l'Association indienne de l'industrie de l'emballage, l'industrie indienne de l'emballage connaît une croissance de 20 à 25 % par an, grâce aux secteurs de l'alimentation, des boissons et de la pharmacie.

Asia Pacific Rigid Plastic Packaging Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 28,48 % au marché mondial en 2025, avec une valorisation de 86,21 milliards de dollars, et devrait atteindre 90,47 milliards de dollars en 2026. L'Amérique du Nord est la deuxième plus grande région du marché. Le secteur pharmaceutique et médical bien établi aux États-Unis et le secteur industriel en pleine croissance au Canada alimentent la croissance de la région nord-américaine.

Europe

L'Europe représentait 72,27 milliards de dollars en 2025, soit 23,88 % de la part de marché mondiale, et devrait atteindre 75,27 milliards de dollars en 2026. L'Europe connaît une croissance significative en raison de l'innovation continue et des progrès technologiques concernant la durabilité des produits en plastique et des alternatives respectueuses de l'environnement telles que le bioplastique dans les soins personnels etindustries de l'emballage cosmétique.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 18,9 milliards de dollars, soit 6,25 % de la demande mondiale, et devrait atteindre 19,48 milliards de dollars en 2026. L'Amérique latine devrait afficher une croissance modérée. Le potentiel de croissance stimule principalement les investissements des fabricants dans cette région, et la classe moyenne émergente stimule la croissance de cette région. De plus, l'augmentation des débouchés alimentaires et la croissance des industries contribuent à la croissance de cette région.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 12,28 milliards de dollars en 2025, soit 4,06 % du chiffre d'affaires total du marché, et devrait atteindre 12,71 milliards de dollars en 2026.

Liste des principales sociétés du marché de l’emballage en plastique rigide

Les principaux acteurs du marché en pleine croissance se concentrent sur l’expansion de la clientèle pour stimuler la croissance du marché

L’industrie mondiale de l’emballage en plastique rigide est très fragmentée et compétitive. Concernant les parts de marché, les quelques acteurs majeurs dominent le marché en proposant des emballages innovants dans l’industrie de l’emballage. Ils se concentrent constamment sur l’expansion de leur clientèle dans les régions grâce au lancement de nouveaux produits et aux innovations technologiques. Les principaux acteurs du marché comprennent Amcor Plc, Berry Global, Silgan Holdings, Sonoco Product Company et d’autres. De nombreux autres acteurs du secteur se concentrent sur la fourniture de solutions d’emballage avancées.

Liste des principales entreprises profilées :

- Amcor (Suisse)

- Berry Global(NOUS.)

- Silgan Holdings (États-Unis)

- Société de produits Sonoco (États-Unis)

- Mauser Packaging Solutions (États-Unis)

- Greif Inc. (États-Unis)

- Schütz GmbH & Co. KGaA(Allemagne)

- Schoeller Allibert Services B.V. (Pays-Bas)

- Klöckner Pentaplast (Royaume-Uni)

- Time Technoplast Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 –Berry Global a introduit des bouteilles PET avec sécurité enfants et inviolables pour les sirops pharmaceutiques et les médicaments liquides. La gamme de bouteilles comprend des bouteilles PET à col de 28 mm dans des tailles allant de 20 ml à 1 000 ml avec différents modèles. Ces bouteilles constituent une alternative intéressante aux emballages en verre.

- janvier 2023 –Tesco a annoncé le lancement de barquettes en plastique recyclé pour l'emballage de produits à base de poisson frais. Les plateaux contiendront au moins 30 % de plastique côtier recyclé, qui comprend du polyéthylène, du polypropylène,Polyéthylène téréphtalate (PET), et d'autres types de plastique comme matériau.

- septembre 2022 –Naeco, un fabricant autrichien de palettes en plastique, a lancé trois types de palettes en plastique nommées MASTER, FLAT et MASTER MAX. Les palettes nouvellement lancées sont légères, monoblocs, idéales pour la réutilisation et adaptées à divers secteurs. Ces palettes sont constituées de polypropylène recyclé (rPP).

- septembre 2022 –Mars a lancé des pots en plastique contenant 15 % de plastiques recyclés pour emballer des bonbons en collaboration avec Berry Global. Les pots sont disponibles en variétés de 60, 81 et 87 onces et peuvent éliminer 300 tonnes de plastique vierge par an.

- avril 2022 –Encore Container a annoncé que l'entreprise diversifiait son portefeuille de produits en commençant la production de fûts en plastique de 77 gallons pour servir de nouveaux clients sur le nouveau marché.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les matériaux, les types de produits et les principales applications des emballages en plastique rigide. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,26 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des emballages en plastique rigide était évaluée à 302,69 milliards USD en 2025 et devrait passer de 317,37 milliards USD en 2026 à 478,29 milliards USD d’ici 2034, avec un TCAC de 5,26 % au cours de la période de prévision.

Le marché mondial devrait croître à un TCAC de 5,26 % au cours de la période de prévision.

La croissance du marché est principalement tirée par la demande croissante d’emballages durables et recyclables, en particulier dans les secteurs de l’alimentation, des boissons et de la pharmacie. L’augmentation de l’utilisation des bioplastiques, l’industrialisation mondiale et les progrès technologiques en matière d’emballages intelligents y contribuent également de manière significative.

L’Asie-Pacifique domine le marché avec une part de 37,34 % en 2025, tirée par une croissance rapide en Chine et en Inde. La consommation croissante d’aliments emballés et de produits pharmaceutiques dans ces pays y contribue largement.

L’une des tendances clés est l’intégration de technologies intelligentes telles que la RFID, les codes QR et les capteurs dans les emballages. Ces technologies améliorent le suivi des produits, le contrôle de la température et la prolongation de la durée de conservation, créant ainsi une nouvelle valeur pour les fabricants et les consommateurs.

Le polyéthylène (PE) domine le marché en raison de sa légèreté, de sa durabilité, de sa résistance aux fuites et de sa recyclabilité. Le PE est largement utilisé dans les bouteilles, les conteneurs et les solutions d'emballage industriel.

Le marché est confronté à des défis liés à la popularité croissante des emballages flexibles, plus légers, plus adaptables et plus faciles à personnaliser. De plus, les préoccupations environnementales et les réglementations contre les plastiques à usage unique constituent des facteurs restrictifs.

L'industrie agroalimentaire constitue le segment d'application le plus important, stimulée par l'évolution des préférences des consommateurs, la demande croissante d'aliments prêts à consommer et la consommation croissante de boissons en bouteille.

Les principales sociétés comprennent Amcor, Berry Global, Silgan Holdings, Sonoco Product Company et Mauser Packaging Solutions. Ces acteurs se concentrent sur les matériaux recyclables, l’innovation de produits et les expansions stratégiques pour renforcer leur présence sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 210

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés