Taille du marché de l’emballage rigide, part et analyse de l’industrie, par matériau (plastique, métal, bois, papier et carton, verre), par type de produit (boîtes, plateaux, conteneurs et canettes, bouteilles et pots, palettes, autres), par industrie d’utilisation finale (aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, ménage, commerce électronique, autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

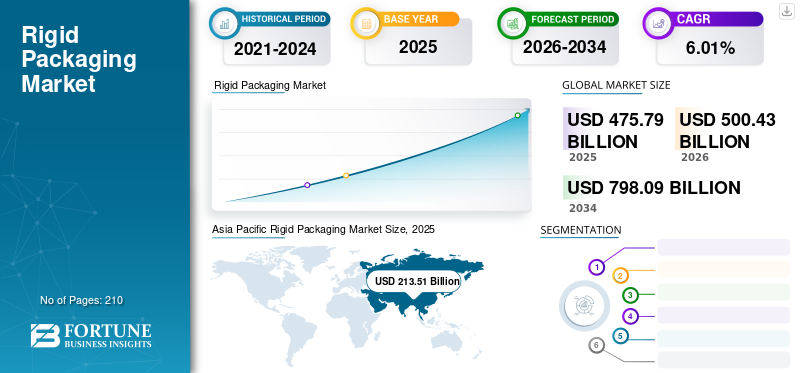

La taille du marché mondial des emballages rigides était évaluée à 475,79 milliards de dollars en 2025 et devrait passer de 500,43 milliards de dollars en 2026 à 798,09 milliards de dollars d'ici 2034, avec un TCAC de 6,01 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’emballage rigide avec une part de marché de 44,88 % en 2025. De plus, le marché de l’emballage rigide aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 141,74 milliards de dollars d’ici 2032, stimulé par la demande croissante d’emballages en plastique rigide de la part de plusieurs industries d’utilisation finale.

L’emballage rigide peut être considéré comme une solution qui ne peut pas se plier ou se déformer. Il fournit une structure et un support aux produits d'emballage et connaît une demande croissante en raison de sa résistance, de sa durabilité et de ses propriétés barrières. Cet emballage est important pour le transport sur de longues distances car il contribue à maintenir les produits en sécurité plus longtemps. Les emballages, tels que les canettes, les ampoules, les contenants aérosols, les bouteilles, les palettes et les pots, gagnent en popularité auprès de plusieurs industries d'utilisation finale. Les propriétés élevées de résistance aux chocs, de barrière élevée et de rigidité élevée offertes par la solution d’emballage ont conduit à l’expansion du marché mondial ces dernières années.

La pandémie de COVID-19 a eu un impact négatif sur le marché. L'unitabilité de la main-d'œuvre et les fluctuations des prix des matières premières ont provoqué un ralentissement de la production de produits d'emballage. Cependant, le besoin en produits pharmaceutiques a connu une demande énorme et le développement du secteur du commerce électronique devrait stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DE L’EMBALLAGE RIGIDE

- Taille du marché en 2025 : 475,79 milliards de dollars

- Taille du marché en 2026 : 500,43 milliards USD

- Taille du marché prévue pour 2034 : 798,09 milliards de dollars

- TCAC : 6,01 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage rigide avec une part de marché de 44,88 % en 2025.

- Le segment du plastique devrait dominer le marché avec une part de 46,17 % en 2026.

- Le segment Alimentation et boissons devrait détenir une part de 37,17 % en 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 213,51 milliards de dollars au marché mondial en 2025, soit une part de 44,88 %, et devrait atteindre 226,66 milliards de dollars en 2026.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 26,91 % de la part de marché mondiale, atteignant une valorisation de 128,02 milliards de dollars, et devrait atteindre 134,11 milliards de dollars en 2026.

Europe

Le marché en Europe a atteint 96,41 milliards de dollars en 2025, soit 20,26 % du chiffre d'affaires total du marché, et devrait atteindre 100,81 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 109,51 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 53,63 milliards de dollars d'ici 2026.

En savoir plus

Marché de l’emballage rigide Tendances

La recrudescence de la demande d’emballages en papier apparaît comme une tendance clé

Les préoccupations environnementales croissantes des fabricants et des consommateurs ont stimulé la demande deemballage en papiersolutions. Les principaux acteurs de l’emballage rigide se concentrent sur les substituts à base de papier en raison de l’augmentation des déchets plastiques et de leurs effets dangereux sur l’environnement. La tendance durable axée sur les emballages en papier est en plein essor et constitue une tendance importante sur le marché mondial. Les organismes et organisations gouvernementaux de plusieurs économies développées et en développement se concentrent davantage sur l’environnement durable. Grâce à sa résistance et sa stabilité extraordinaires, le papier est un matériau privilégié pour fabriquer des produits d’emballage rigide. Ils ont établi des réglementations et des lois strictes pour protéger l'environnement, promouvoir les produits fabriqués à partir de papier recyclé et contribuer à la croissance du marché des emballages rigides durables. Par exemple, le 17 novembre 2020, l'administrateur de l'EPA lors de l'America Recycles Summit a déclaré que l'objectif national de recyclage était d'augmenter le taux de recyclage des États-Unis à 50 % d'ici 2030. La région Asie-Pacifique a connu une croissance du marché des emballages rigides, passant de 180,05 milliards de dollars en 2022 à 190,24 milliards de dollars en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des emballages rigides

La demande croissante d’emballages rigides dans l’industrie agroalimentaire stimule la croissance du marché

La demande croissante de produits d’emballage rigide dans l’industrie alimentaire et des boissons stimule la croissance du marché à l’échelle mondiale. L'industrie agroalimentaire est un consommateur majeur de produits d'emballage rigides en raison de leurs caractéristiques variées telles que la résistance, la barrière élevée et la durabilité. Cet emballage gagne du terrain ces dernières années car il est peu probable qu’il affecte la qualité et la saveur des produits alimentaires. Il empêche également l'exposition à la lumière et à la chaleur et tolère la température, conservant ainsi la fraîcheur des produits alimentaires. La consommation croissante de produits alimentaires prêts à consommer, emballés et prêts à consommer devrait stimuler le marché dans les années à venir. L'emballage rigide garantit la fraîcheur, l'hygiène et la qualité des aliments et des boissons. L’évolution du mode de vie des consommateurs, des habitudes alimentaires et la consommation croissante de pain, de saucisses et de plusieurs autres collations devraient favoriser la croissance du marché. Avec la consommation croissante d’aliments et de boissons, la demande d’emballages rigides pour la sécurité des marchandises stimule la croissance du marché. La demande croissante d’emballages d’eau en bouteille, d’alcool et de boissons énergisantes contribue également à la croissance du marché mondial des emballages rigides.

Avantages importants offerts par l’emballage rigide pour contribuer à l’expansion du marché

Le marché connaît une croissance massive en raison des excellentes barrières, de la rigidité élevée, de la haute résistance et des propriétés recyclables offertes. L'emballage empêche la contamination, protège les produits, simplifie le stockage et l'expédition et facilite le processus de manipulation des produits emballés en grande quantité. Il fournit un environnement inerte isolé pour le produit pendant le transport et le stockage, permettant ainsi des expéditions de marchandises en toute sécurité sur de longues distances. Ces avantages importants renforcent la croissance du marché mondial. De plus, étant donné que les emballages rigides permettent d'emballer de manière étanche des produits liquides, notamment des boissons, des produits chimiques et des minéraux, ils suscitent une énorme demande mondiale dans les secteurs pharmaceutique et agroalimentaire. L’utilisation de cet emballage pour les emballages lourds, secondaires et en vrac devrait contribuer à la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

L’évolution des prix des matières premières et la demande croissante d’emballages flexibles limitent la croissance du marché

La fluctuation des prix des matières premières nécessaires à la fabrication des produits d’emballage est le principal facteur entravant la croissance du marché mondial. On estime également que les coûts élevés associés au développement des produits d’emballage limiteront l’expansion du marché. De plus, on constate une augmentation continue de la demande deemballage souplesolutions à l’échelle mondiale. Des facteurs tels que la portabilité, la réduction des coûts de fabrication, la commodité, la durabilité et les avantages pour la santé offerts par les emballages flexibles stimulent la demande d'emballages flexibles. Les matériaux d'emballage rigides, tels que le plastique, le métal et le verre, ont souvent une empreinte environnementale plus élevée que les alternatives flexibles et respectueuses de l'environnement. Les transformateurs et fabricants d’emballages préfèrent donc les matériaux flexibles aux matériaux rigides standards, ce qui freine encore davantage la croissance du marché.

Analyse de la segmentation du marché des emballages rigides

Par analyse des matériaux

Le plastique est le segment dominant en raison des caractéristiques variées offertes par le matériau

En fonction des matériaux, le marché est segmenté en plastique, métal, bois, papier et carton et verre.

En 2026, le segment du plastique devrait dominer le marché avec une part de 46,17 %. Les matériaux plastiques détiennent la part la plus élevée du marché mondial. Les matériaux d’emballage en plastique sont largement utilisés pour développer des produits d’emballage rigides par les fabricants du monde entier. La haute résistance, la stabilité et la facilité de moulage sous différentes formes et tailles sont les propriétés fondamentales qui conduisent à la croissance du segment du plastique sur le marché mondial. Le plastique rigide est principalement préféré à tout autre matériau en raison de ses caractéristiques de poids, de coût et de formabilité moindres.

Analyse par type de produit

Les contenants et les canettes détiennent la plus grande part en raison de leurs propriétés polyvalentes et recyclables

En fonction du type de produit, le marché est segmenté en boîtes, plateaux, conteneurs et canettes, bouteilles et pots, palettes et autres.

Le segment des conteneurs et canettes devrait dominer le marché avec une part de 31,17 % en 2026. Les conteneurs et canettes sont utilisés à grande échelle dans plusieurs industries d’utilisation finale telles que l’alimentation et les boissons, la maison et les soins personnels en raison de leurs propriétés polyvalentes et recyclables. Les canettes ou récipients en verre maintiennent et préservent la fraîcheur des produits alimentaires pendant une période plus longue. De plus, les fonctionnalités externes n’affectent pas les produits, ce qui entraîne une énorme demande. Les lancements de nouveaux produits par les fabricants contribuent également à la croissance du segment.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'alimentation et les boissons dominent le marché en raison de l'utilisation généralisée d'emballages rigides dans l'industrie alimentaire

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques, soins personnels etproduits de beauté, électrique et électronique, ménage, commerce électronique et autres. Le segment de l’alimentation et des boissons est la principale industrie d’utilisation finale du marché. La demande croissante de produits alimentaires emballés et transformés en raison de l’évolution des modes de vie est le facteur clé de la croissance de l’industrie des utilisations finales des aliments et des boissons. De plus, la consommation croissante de produits alimentaires prêts à consommer contribue également à la croissance du segment. L’augmentation des points de vente au détail de produits alimentaires et le développement des produits alimentaires devraient stimuler la croissance du segment dans les années à venir. Le segment de l'alimentation et des boissons devrait détenir une part de 37,17 % en 2026.

APERÇU RÉGIONAL

Le marché mondial est analysé en Europe, en Amérique latine, en Asie-Pacifique, en Amérique du Nord, au Moyen-Orient et en Afrique.

Asia Pacific Rigid Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 213,51 milliards de dollars au marché mondial en 2025, soit une part de 44,88 %, et devrait atteindre 226,66 milliards de dollars en 2026. L'expansion rapide des industries agroalimentaire et pharmaceutique stimule la croissance du marché dans la région. Les économies émergentes, comme l’Inde et la Chine, devraient connaître une croissance rapide au cours de la période de prévision. Le marché japonais devrait atteindre 53,63 milliards USD d'ici 2026, le marché chinois devrait atteindre 45,87 milliards USD d'ici 2026 et le marché indien devrait atteindre 70,9 milliards USD d'ici 2026.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 26,91 % de la part de marché mondiale, atteignant une valorisation de 128,02 milliards de dollars, et devrait atteindre 134,11 milliards de dollars en 2026. L'Amérique du Nord est la deuxième région dominante du marché mondial. La demande croissante d’emballages en plastique rigide de la part de plusieurs industries d’utilisation finale, l’évolution des tendances de mode de vie et l’augmentation de la population urbaine propulsent la croissance du marché dans cette région. Le marché américain devrait atteindre 109,51 milliards de dollars d'ici 2026.

Europe

Le marché en Europe a atteint 96,41 milliards de dollars en 2025, soit 20,26 % du chiffre d'affaires total du marché, et devrait atteindre 100,81 milliards de dollars en 2026. Le marché européen devrait croître à un rythme modéré. Les facteurs clés qui renforcent la croissance du marché sont les industries émergentes des soins personnels et l’augmentation de la demande d’aliments transformés et emballés parmi les consommateurs de la région. Le marché britannique devrait atteindre 9,73 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 29,24 milliards de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

En 2025, l'Amérique latine a généré 15,5 milliards de dollars, contribuant à hauteur de 3,26 % aux revenus du marché mondial, et devrait atteindre 15,88 milliards de dollars en 2026. L'Amérique latine est considérée comme l'une des régions prometteuses du monde. Cette croissance peut être attribuée à l’évolution du mode de vie des consommateurs et à l’augmentation des revenus disponibles.

La région Moyen-Orient et Afrique a accaparé 4,70 % du marché mondial en 2025, générant 22,35 milliards de dollars de revenus, et devrait atteindre 22,97 milliards de dollars en 2026.

Liste des entreprises clés en Marché de l’emballage rigide

Les principaux acteurs du marché observant d’importantes opportunités de croissance

Le marché mondial est compétitif et très fragmenté. En termes de part de marché, quelques acteurs majeurs de l’emballage rigide dominent le marché en proposant des emballages innovants. Ces acteurs s’efforcent constamment d’élargir leur clientèle dans toutes les régions.

Quelques acteurs majeurs du marché comprennent ALPLA Werke Alwin Lehner, Amcor Plc, Ardagh Group SA, Ball Corporation et d'autres. D'autres acteurs opérant sur le marché se concentrent sur la fourniture de solutions d'emballage avancées.

Liste des principales entreprises profilées :

- ALPLA Usines Alwin Lehner(Autriche)

- Amcor Plc (Australie)

- Groupe Ardagh SA (Luxembourg)

- Société de balle(NOUS.)

- Can Corporation d'Amérique Inc.(NOUS.)

- Couronne Holdings Inc.(NOUS.)

- DS Smith Plc(ROYAUME-UNI.)

- Gerresheimer AG (Allemagne)

- Graham Packaging Co. LP (États-Unis)

- KP Holding GmbH et Co. KG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022 -Le premier fabricant mondial de matériaux d'emballage de stérilisation, STERIMED, a lancé un substrat innovant, POLYBOND CGP 85, spécialement pour les exigences des clients. Ce lancement constitue un nouvel ajout à une gamme de produits à base de cellulose renforcée par des polymères destinés au secteur de la santé.

- septembre 2022 -Borealis et ITC Packaging, l'un des principaux fabricants européens d'emballages à parois minces destinés aux applications en contact avec les aliments, ont collaboré pour développer une série de nouveaux formats d'emballage plus durables, principalement adaptés aux produits en contact avec les aliments.

- octobre 2021 -Pactiv Evergreen Inc. a déclaré que sa filiale en propriété exclusive, Pactiv Evergreen Group Holdings Inc., a finalisé l'acquisition de Fabri-Kal, l'un des principaux fabricants de solutions d'emballage pour les services alimentaires et les marques grand public.

- Juin 2020 -Amcor a annoncé l'acquisition d'une position de leader en matière d'ingénierie et de technologie de conception pour concevoir et développer le flacon de 900 ml le plus légerPolyéthylène téréphtalate (PET)bouteille d'huile comestible au Brésil.

- Février 2020 -Plastipak a déclaré un investissement stratégique dans la technologie de finition légère pour les bouteilles de boissons gazeuses. L'acquisition permettra la commercialisation d'une famille de préformes aux États-Unis et en Europe, qui utilise la finition de col la plus légère conçue pour les boissons gazeuses.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les emballages rigides fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principaux acteurs, le paysage concurrentiel, les types de produits/services, l’analyse des cinq forces de Porters et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 475,79 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 6,01 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 213,51 milliards USD en 2025.

Le segment du plastique domine la part de marché mondiale en raison des caractéristiques importantes offertes par le matériau.

La taille du marché mondial devrait atteindre 798,09 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont la demande croissante d’emballages rigides dans l’industrie agroalimentaire et les avantages significatifs offerts par ces emballages.

Les principaux acteurs du marché sont ALPLA Werke Alwin Lehner, Amcor Plc, Ardagh Group SA et Ball Corporation.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés