Taille, part et analyse de l’industrie de l’emballage PET, par type d’emballage (emballages rigides et emballages flexibles), par type de produit (bouteilles et pots, bouchons et fermetures, plateaux et coquilles, sacs et pochettes, films et emballages, sachets et packs de sticks, et canettes et conteneurs), par utilisateur final (aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, automobile, électricité et électronique, produits chimiques, bâtiment et construction, agriculture, ménage et autres) et régional Prévisions, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

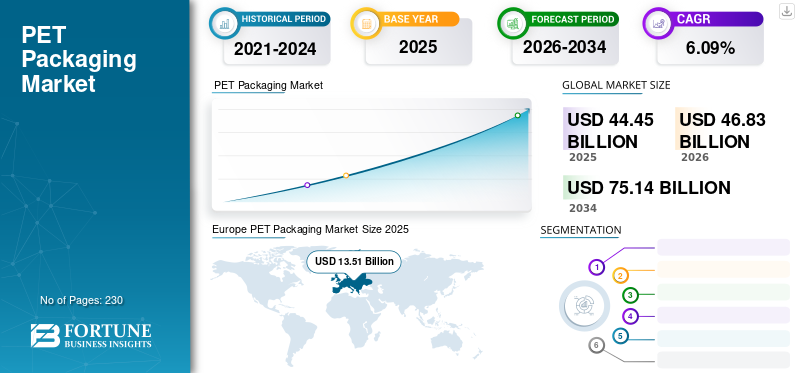

APERÇUS CLÉS DU MARCHÉ

La taille du marché mondial des emballages PET était évaluée à 44,45 milliards de dollars en 2025 et devrait passer de 46,83 milliards de dollars en 2026 à 75,14 milliards de dollars d'ici 2034, avec un TCAC de 6,09 % au cours de la période de prévision. L'Europe a dominé le marché de l'emballage PET avec une part de marché de 30,39 % en 2025.

Comparé à d'autres matériaux, le polyéthylène téréphtalate (PET) présente une excellente flexibilité et résistance, ce qui lui permet d'être utilisé dans des emballages très légers, économisant ainsi les matières premières et les ressources naturelles. En d’autres termes, le rapport capacité/poids exceptionnel du PET est crucial pour son efficacité énergétique et l’atténuation du changement climatique. Cela réduit la production d’emballages, le transport des marchandises emballées et la perte de marchandises emballées causée par leur utilisation. En tant que polymère hautement stable et inerte, le PET offre d'excellentes propriétés barrières, le protégeant de l'environnement extérieur sans interférer avec le produit emballé. Les emballages en PET sont parfaits pour les aliments et les boissons, car ils sont sûrs et augmentent la durée de conservation, réduisant ainsi le gaspillage alimentaire et l'impact environnemental important de la production alimentaire. L'emballage en polyéthylène téréphtalate répond à des critères stricts de sécurité alimentaire et constitue une excellente forme d'emballage. Il peut être façonné dans une vaste gamme de formes, s'adaptant bien à différents modèles d'emballage présentant des niveaux de complexité élevés, mettant l'accent sur l'identité de l'entreprise ou conférant une présence distinctive en rayon au produit qu'il contient. Il offre aux consommateurs un certain confort grâce à sa solidité, sa légèreté, sa transparence et sa sécurité.

La pandémie de COVID-19 a eu un impact négatif sur le marché. La demande d’épiceries, de restaurants et d’établissements de restauration a diminué en raison de la fermeture des lieux publics. Cependant, la demande d’emballages de luxe non alimentaires et de produits finis, tels que les contenants, les bouteilles, les pots et les barquettes, stimule la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage PET

- Taille du marché en 2025 : 44,45 milliards USD

- Taille du marché en 2026 : 46,83 milliards USD

- Taille du marché prévue pour 2034 : 75,14 milliards de dollars

- TCAC : 6,09 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 30,39 % en 2025.

- Le segment des emballages rigides devrait détenir une part de 54,07 % en 2026.

- Le segment Alimentation et boissons devrait détenir une part de 31,05 % en 2026.

Amérique du Nord

Le marché a atteint 10,61 milliards de dollars en 2025, porté par une forte demande d'emballages PET recyclables.

Asie-Pacifique

Le marché a atteint 13,70 milliards de dollars en 2025, soutenu par une consommation élevée de bouteilles PET et une demande élevée de boissons.

Europe

Le marché a atteint 13,51 milliards de dollars en 2025, porté par la demande croissante d'emballages recyclables.

NOUS.

Le marché devrait atteindre 10,24 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 1,51 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché de l’emballage PET

La sensibilisation croissante aux produits respectueux de l’environnement stimule la croissance du marché

Les fabricants sont confrontés à des défis importants en matière de durabilité lorsqu’ils utilisent des matières plastiques pour emballer des produits de consommation. Cependant, développer la matière plastique avec ses filières de recyclage contribue à neutraliser les problèmes de durabilité. En Europe, les taux de recyclage s'améliorent progressivement. Le PET se caractérise par une extrême légèreté par rapport aux autres matériaux utilisés pour l’embouteillage et, plus particulièrement, pour l’emballage.

L'Union européenne est à la tête des gouvernements du monde entier en acceptant et en adoptant des matériaux recyclés afin de garantir un plastique 100 % recyclable d'ici 2030. Les objectifs de recyclage de l'UE nécessitent la création de 12 millions de tonnes de marchés finaux pour le plastique recyclé d'ici 2025 pour atteindre leur mi-parcours.

La matière première des bioplastiques est souvent renouvelable et biodégradable, comme l'amidon, les protéines et l'acide polylactique (PLA). Les bioplastiques sont aujourd’hui utilisés sur les marchés commerciaux du monde entier en raison de la croissance des produits et des fournisseurs disponibles ces dernières années. Tous les plastiques d'emballage peuvent être recyclés au taux le plus élevé pourpolyéthylène téréphtalate (PET). En plus de ses composants à base de pétrole brut, des alternatives biosourcées peuvent être utilisées pour remplacer certains de ses composants à base de pétrole.

Le PET fabriqué à partir de matériaux d'origine biologique est une solution d'emballage plastique efficace, économique et efficiente, selon European Bioplastics. Le matériau d’emballage PET est élastique et contient des fibres solides, ce qui le rend adapté à une utilisation avec des conteneurs, des bouteilles rigides et des films. Un chercheur de Nestlé explique comment l'entreprise utilise des bouteilles en plastique 100 % renouvelables pour conditionner l'eau minérale. En raison de sa nature recyclable et de ses meilleures performances environnementales, le PET est utilisé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’emballage PET

L’expansion du secteur de l’alimentation et des boissons ainsi que la croissance pharmaceutique stimulent les ventes

La mondialisation a conduit les principaux acteurs des industries agroalimentaire et pharmaceutique à développer des solutions d'emballage uniques qui répondent aux besoins des consommateurs. On s'attend à ce que la demande augmente en raison d'une préférence croissante pour des solutions pratiques et faciles à transporter pour protéger les aliments pendant le transport. De plus, des emballages en plastique sont conçus pour les produits alimentaires et les boissons afin de garantir leur manipulation en toute sécurité. Plus de 90 % des emballages PET usagés en Inde sont recyclés, selon la PET Packaging Association for Clean Environment. L’expansion constante de l’industrie agroalimentaire a obligé les acteurs du marché à créer des solutions d’emballage uniques pour répondre aux exigences des consommateurs d’aujourd’hui. Les préférences croissantes pour des emballages alimentaires et boissons faciles à transporter stimulent les ventes. Les bouteilles PET en portion individuelle pèsent désormais moins de 10 grammes mais sont suffisamment solides pour contenir 50 fois leur poids en eau. Au cours des 10 dernières années, le poids moyen d'une bouteille PET de 0,5 litre a également diminué de 48 % en raison de la caractéristique « légère » des contenants PET..

La personnalisation croissante pour la différenciation des marques propulse la croissance du marché

Les emballages de produits personnalisés et de différentes tailles sont devenus populaires auprès des consommateurs. Les fabricants intègrent plusieurs articles dans un seul emballage, augmentant ainsi la visibilité et créant une présence unique en rayon. Grâce à l'emballage interactif des produits, les consommateurs sont attirés. Grâce à ses propriétés uniques, le PET est rapidement devenu l'aliment préféré au monde.emballage de boissonmatériel. Comme le verre, c’est un matériau solide et inerte qui ne réagit pas avec les aliments, résiste aux attaques microbiennes et ne se biodégrade pas. Mais contrairement au verre, le PET est léger, facile à transporter, efficace et incassable.

FACTEURS DE RETENUE

L’interdiction du plastique à usage unique par le gouvernement devrait entraver la croissance du marché

Selon l'étude, l'Inde a interdit l'importation de déchets plastiques en 2019 afin de promouvoir la gestion des déchets plastiques générés localement. Dans certains pays, l’interdiction du plastique à usage unique entravera d’une manière ou d’une autre les ventes et la demande d’emballages PET au cours de la période de prévision. Les fabricants du marché de l'emballage utilisent des matériaux, tels que le papier, les fibres moulées et autres, considérés comme biodégradables. L'instabilité des prix des matières premières freine le marché de l'emballage PET. Le coût du pétrole brut affectera le prix du PET, car la résine PET est fabriquée à partir du pétrole brut. Ces facteurs pourraient freiner la croissance du marché de l’emballage PET dans les années à venir.

Analyse de la segmentation du marché de l’emballage PET

Par analyse du type d’emballage

Les emballages rigides dominent le marché en raison de la forte consommation dans l'industrie agroalimentaire

Le segment des emballages rigides devrait dominer le marché, représentant une part de 54,07 % en 2026. L'utilisation intensive deemballage rigidedans l'industrie agroalimentaire est dû à sa légèreté, sa bonne stabilité, ses propriétés barrières et sa durabilité. Le type d'emballage comprend les emballages rigides et les emballages flexibles. Cela est dû à une utilisation généralisée et à une demande croissante de la part de diverses industries d’utilisation finale pour la fabrication de produits tels que des bouteilles, des pots et des conteneurs.

Analyse par type de produit

La demande d’emballages flexibles PET en tant que solution durable pour prendre de l’ampleur

En fonction du type de produit, le marché est segmenté en bouteilles et pots, bouchons et fermetures, plateaux et coquilles, sacs et pochettes, films et emballages, sachets et packs de sticks, ainsi que canettes et conteneurs. En termes de part de marché, le segment des films et emballages détient une part dominante du marché mondial en raison de l’utilisation croissante des emballages flexibles dans la livraison en ligne. Le segment des films et emballages devrait dominer le marché par type de produit, contribuant à 23,08 % de la part de marché totale en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

La demande de contenants en PET dans l’industrie agroalimentaire va prendre de l’ampleur

Le segment de l'industrie d'utilisation finale des aliments et des boissons a dominé le marché mondial de l'emballage PET avec une part de marché de 31,05 % en 2026. Les plats préparés dominent principalement le secteur de l'emballage des aliments et des boissons en raison de leur portabilité facile, de leur longue durée de conservation et de leur préparation facile. Les aliments préparés se composent deplats surgelés, des collations, des boissons et bien plus encore. Les aliments nécessitent généralement moins de préparation et sont cuits dans des récipients chauds et utilisables. La demande croissante due au mode de vie chargé des consommateurs et des personnes âgées a conduit à une utilisation généralisée des plats cuisinés. Les caractéristiques essentielles que les consommateurs recherchent dans les aliments prêts-à-servir sont la valeur nutritionnelle, la facilité d'emballage, l'attrait du produit et la sécurité du produit. Le segment de l’alimentation et des boissons devrait représenter 31,05 % de la part de marché en 2026.

APERÇU RÉGIONAL

Europe PET Packaging Market Size 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’analyse de marché a été réalisée en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. La région Amérique du Nord dominera probablement la part de marché mondiale des emballages PET au cours de la période de prévision. En Amérique du Nord, les États-Unis devraient connaître une augmentation de la demande d’emballages en plastique. Selon la Plastics Industry Association (PLASTICS), l’industrie américaine du plastique est restée l’un des secteurs les plus importants de l’économie et a continué de croître en 2020. Le marché américain devrait atteindre 10,24 milliards de dollars d’ici 2026. La région Amérique du Nord a accaparé 23,87 % du marché mondial en 2025, générant 10,61 milliards de dollars de revenus, et devrait atteindre 10,98 milliards de dollars en 2025. 2026.

Europe

Le marché britannique devrait atteindre 1,80 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,16 milliards de dollars d'ici 2026. De plus, en raison de l'expansion de l'industrie du plastique, l'adoption d'emballages en plastique recyclables tels que le PET stimule les ventes. En Europe, la tendance émergente de la consommation d'aliments prêts à consommer a accru la demande d'emballages de produits tels que le PET en portion individuelle et de petite taille. Selon PLASTICS EUROPE, en 2020, le chiffre d'affaires de l'industrie européenne du plastique s'est élevé à 335 milliards de dollars, en légère baisse par rapport à l'année précédente, principalement en raison de l'impact de la crise du COVID-19 sur la majorité des industries clientes. En 2021, les producteurs de plastique prévoyaient d’importants investissements dans les technologies de recyclage chimique. L'Europe a maintenu une forte présence sur le marché mondial, atteignant 13,51 milliards de dollars en 2025, soit une part de 30,39 %, et devrait atteindre 14,26 milliards de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique détient une part importante du marché des emballages PET. Selon l'emballage plastique en Asie du Sud-Est et en Chine, la consommation annuelle totale d'emballages ménagers des bouteilles PET est de 5 474 000 tonnes en Chine. La consommation croissante de boissons en Amérique latine stimule la demande d’emballages PET. Au Mexique, la consommation du marché de l'eau en bouteille était de 9 959 millions de gallons en 2020. Le marché japonais devrait atteindre 1,51 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,66 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,17 milliards USD d'ici 2026. En 2025, l'Asie-Pacifique a généré 13,7 milliards USD, contribuant ainsi à 30,83 % des revenus du marché mondial et devrait atteindre 14,67 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 1,45 milliard de dollars en 2025, soit 3,27 % de la part de marché mondiale, et devraient atteindre 1,53 milliard de dollars en 2026.

l'Amérique latine

Le marché de l'Amérique latine a généré 5,17 milliards de dollars en 2025, soit 11,64 % du paysage du marché mondial, et devrait atteindre 5,39 milliards de dollars en 2026.

Liste des entreprises clés du marché de l’emballage PET

Les principaux acteurs du marché sont témoins d’opportunités de croissance importantes

Le marché mondial est très fragmenté et compétitif. En termes de part de marché, quelques acteurs majeurs dominent le marché en proposant des emballages innovants dans l’industrie de l’emballage. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans les régions.

Les principaux acteurs opérant sur le marché comprennent Berry Global, Amcor, Sonoco Products Company, Huhtamaki et Gerresheimer. Les entreprises importantes représentent plus de 50 % du marché, et de nombreux acteurs régionaux et locaux dominent le reste du marché. De nombreux autres acteurs du secteur se concentrent sur la fourniture de solutions d’emballage avancées.

Liste des principales entreprises profilées :

- Berry Global (États-Unis)

- Amcor (Australie)

- Société de produits Sonoco (États-Unis)

- Huhtamaki (Finlande)

- Gerresheimer(Allemagne)

- Klöckner Pentaplast (États-Unis)

- Groupe Schur Flexibles (Autriche)

- Emballage flexible Clondalkin (Amsterdam)

- Constantia Flexibles (Autriche)

- Novolex Holdings, Inc. (États-Unis)

- Dunmore(NOUS.)

- Emballage transparent Printex (États-Unis)

- Groupe MD (Royaume-Uni)

- PDG PLASTIQUES (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2022 -Une nouvelle gamme de plateaux de transformation 100 % PET a été lancée par Tekklex Consumer Products, qui répond aux défis d'emballage courants auxquels sont confrontés les transformateurs de volaille, en particulier les produits haut de gamme étiquetés biologiques, sans OGM ou issus de sources durables. Les nouveaux plateaux de TekniPlex sont fabriqués à 100 % en PET et contiennent jusqu'à 50 % de contenu recyclé post-industriel. De plus, ils sont 100 % recyclables, ce qui séduit les consommateurs sensibilisés au développement durable.

- mai 2022–Le fournisseur de solutions d'emballage Alpla Group, en partenariat avec l'embouteilleur autrichien d'eau minérale Vöslauer, a développé une nouvelle bouteille PET consignée qui réduit les émissions de carbone d'environ 30 %. La bouteille mono-matériau PET entièrement recyclable pèse 55 grammes et est environ 90 % plus légère que le verre consigné.

- avril 2022– Sidel a lancé PressureSAFE, un flacon aérosol PET destiné aux produits d'entretien et de soins personnels, approuvé pour le recyclage dans les flux PET traditionnels et prétend avoir une empreinte carbone inférieure à celle des alternatives en aluminium.

- décembre 2021- LanzaTech a annoncé que Migros, le plus grand détaillant de Suisse, produisait la première bouteille PET au monde fabriquée à partir d'émissions de dioxyde de carbone captées qui, autrement, seraient rejetées dans l'atmosphère.dioxyde de carbone. Le polyéthylène téréphtalate est un polyester moulé dans des bouteilles et des récipients en plastique pour emballer des aliments et des boissons, des produits de soins personnels et de nombreux autres produits de consommation.

- Février 2020- Orbital de Quinn est une solution d'emballage alimentaire produite à partir de matériau PET 100 % recyclé, éliminant le plastique non recyclé présent dans la plupart des emballages alimentaires PET. Orbital est certifié par l'Autorité européenne de sécurité des aliments comme étant entièrement adapté aux applications d'emballage alimentaire.

COUVERTURE DU RAPPORT

An Infographic Representation of PET Packaging Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs afin de formuler le rapport de recherche. En outre, le rapport couvre une analyse détaillée des segments de marché, notamment le type d’emballage, le type de produit, l’utilisateur final et les régions, aidant nos lecteurs à obtenir un aperçu complet de l’industrie mondiale.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

|

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'emballage

|

|

Par type de produit

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

L'étude Fortune Business Insights montre que le marché mondial était évalué à 44,45 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 6,09 % sur la période de prévision.

La taille du marché européen s'élevait à 13,51 milliards de dollars en 2025.

Sur la base du type d’emballage, le segment des emballages rigides détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 75,14 milliards de dollars d’ici 2034.

L’adoption croissante des emballages PET dans les secteurs pharmaceutique et agroalimentaire devrait stimuler les ventes sur le marché.

Les principaux acteurs du marché sont Berry Global, Amcor, Sonoco Products Company, Huhtamaki, Gerresheimer, Klöckner Pentaplast, Schur Flexibles Group, Clondalkin Flexible Packaging, Constantia Flexibles et Novolex Holdings, Inc.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés