Taille du marché des services industriels, part et analyse de l’industrie, par services (conseil et ingénierie, maintenance, réparation et inspection, installation et amélioration opérationnelle), par type de fournisseur (fabricants d’équipement d’origine (OEM), services tiers et équipes internes), par industrie (automobile et mobilité, informatique et réseaux, fabrication et exploitation minière, construction et infrastructures, énergie et électricité et autres (produits chimiques, etc.)) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

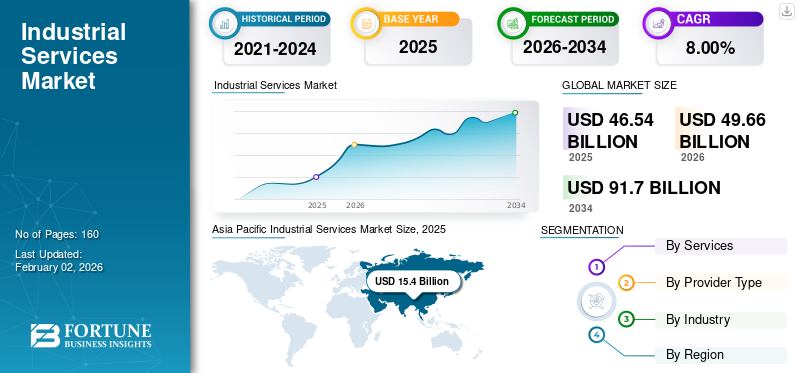

La taille du marché mondial des services industriels était évaluée à USD46.54milliards en 2025 et devrait passer de USD49.66milliards en 2026 en USD91.70milliards d’ici 2034, affichant un TCAC de8,00%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de33,10%en 2025.

Les solutions de services industriels ont rapidement transformé le secteur manufacturier, où la durabilité et l'efficacité opérationnelle sont les principaux critères de la technologie de la nouvelle ère. Le marché a été principalement tiré par la demande croissante de maintenance prédictive et l'utilisation deIntelligence artificielle (IA)et l'apprentissage automatique (ML) dans la fabrication et la production pour augmenter l'efficacité globale des équipements (OEE). En outre, la tendance croissante à utiliser la technologie des jumeaux numériques dans la recherche et le développement (R&D) et l’optimisation des ressources constitue une avancée majeure dans le secteur des services.

Les sociétés mondiales de services industriels telles qu'ABB, Honeywell et Siemens suivent l'évolution des tendances en proposant des solutions industrielles plus flexibles qui étendent les capacités du système existant. En outre, une collaboration accrue entre les entreprises et les fournisseurs de services technologiques augmente l'adoption de l'IoT, de la réalité virtuelle et de l'IA, ce qui réduit l'impact environnemental grâce à des portefeuilles de produits d'automatisation avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services industriels

- Taille du marché en 2025 : 46,54 milliards USD

- Taille du marché en 2026 : 49,66 milliards USD

- Taille du marché prévue pour 2034 : 91,70 milliards de dollars

- TCAC : 8,00 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché des services industriels avec une part de 33,10 % en 2025.

- Le segment des services de maintenance détenait une part de marché de 32,46 % en 2026.

- Le segment manufacturier et minier représentait une part de marché de 26,08 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 15,40 milliards de dollars en 2025 et représentait 33,10 % des revenus du marché mondial.

Europe

L'Europe a atteint 12,11 milliards USD en 2025, ce qui représente 26,00 % du marché mondial des services industriels.

Amérique du Nord

L’Amérique du Nord a enregistré 10,95 milliards de dollars en 2025 et conquis une part de marché de 23,50 %.

NOUS.

Le marché devrait atteindre 8,61 milliards de dollars d’ici 2026, soutenu par une solide base manufacturière et des initiatives de transformation numérique.

Japon

Le marché des services industriels devrait atteindre 3,69 milliards de dollars d'ici 2026.

En savoir plus

IMPACT DES TARIFS

Ajustement de la chaîne d’approvisionnement et réévaluation des stratégies de prix

L’augmentation des droits de douane imposée par les principales économies mondiales et émergentes augmente les coûts pour les fabricants et les distributeurs. Les entreprises pourraient se traduire par des prix d’importation et d’achat plus élevés et risquent de réduire leurs marges à court terme. Les tarifs sur le marché sont moins attractifs, ce qui pousse les entreprises existantes à explorer de nouveaux marchés d'approvisionnement en raison de coûts plus élevés. L'augmentation des coûts nécessite en outre une réévaluation des stratégies de prix tant pour les fabricants que pour les distributeurs.

- Par exemple, la Chine a imposé des droits de douane en représailles sur plusieurs produits, notamment les composants et systèmes industriels, après que les États-Unis ont augmenté les droits de douane à 104 % en avril 2025. Les métaux de base devraient augmenter le coût supplémentaire pour les fabricants de 25 à 30 %.

DYNAMIQUE DU MARCHÉ

Tendances du marché des services industriels

L'ascendant de la réalité virtuelle et les progrès technologiques façonnent les tendances modernes

L'industrie manufacturière moderne et le secteur des services ont élargi les capacités des produits traditionnels en proposant une collaboration à distance pour l'inspection et la maintenance. L'adoption du moderne Industrie 4.0Les technologies de fabrication de pointe visant à optimiser le fonctionnement et la maintenance ont propulsé l’innovation et accru l’adoption par les utilisateurs. Les entreprises se concentrent sur l’importance de la réalité virtuelle pour éliminer le gaspillage de matériaux dans les processus de production grâce à une conception optimale. Les technologies de réalité augmentée et virtuelle sont de plus en plus adoptées dans le secteur manufacturier pour améliorer la durabilité et l’efficacité des processus, ce qui stimule positivement la tendance et la taille du marché.

- Par exemple, en mars 2025, Siemens et Audi ont révolutionné les processus de fabrication avec des solutions d’IA et d’automatisation définies par logiciel pour faire évoluer les processus de production. Le partenariat accélère l'innovation dans le secteur automobile en intégrant des commandes virtuelles et matérielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

L’accent mis sur l’automatisation et la technologie numérique stimule la demande d’efficacité industrielle

Les fabricants d'équipement d'origine (OEM) et l'équipe d'exploitation interne se concentrent sur l'intégration des technologies d'automatisation et numériques pour l'analyse et le déploiement de solutions plus écologiques. Les entreprises exploitent activement les avantages de l’analyse prédictive et des méthodes statistiques pour l’efficacité globale des équipements (OEE). En outre, de nombreux équipementiers s'efforcent de fournir de meilleurs services aux travailleurs à terre liés à la production, ce qui contribue à éliminer les problèmes et à améliorer la productivité et l'efficacité industrielle. Ces stratégies déterminent progressivement la taille du marché des services industriels au cours de la période de prévision.

- Par exemple, ces dernières années, ThyssenKrupp, un fabricant d'ascenseurs, a annoncé que ses techniciens utiliseraient la technologie Microsoft HoloLens pour améliorer les opérations de service. HoloLens permet aux techniciens de service de visualiser et d'identifier les problèmes d'ascenseur. Ils ont également accès à distance aux informations techniques et à distance.

Défis du marché

La pénurie de main-d’œuvre qualifiée et les flux de trésorerie limités entravent le développement du marché

Le marché connaît une croissance positive. Cependant, le manque de main-d’œuvre qualifiée pour intégrer des équipements d’automatisation modernes dans les systèmes traditionnels limite l’adoption des produits. Les systèmes d'automatisation sont des systèmes technologiquement avancés qui nécessitent une main-d'œuvre qualifiée pour éliminer les lacunes en matière d'adoption de la technologie. De plus, les entreprises ont observé des flux de trésorerie limités en raison de moindres investissements en recherche et développement et de normes internationales strictes (ISO, IEC, OSHA). Les réglementations locales en matière d'environnement et de sécurité compliquent la prestation de services, en particulier pour les prestataires multinationaux, ce qui pose des défis complexes pour le marché.

Opportunités de marché

Récolter des opportunités grâce à la maintenance prédictive et à la technologie des jumeaux numériques

Les entreprises d'ingénierie et de fabrication se concentrent sur l'optimisation des lignes de processus en mettant davantage l'accent sur l'intégration d'un portefeuille de services moderne pour minimiser les temps d'arrêt, optimiser les performances opérationnelles et améliorer l'efficacité, alimentant ainsi l'adoption demaintenance prédictive. Les industries donnent la priorité à la mise à niveau, révolutionnant les services industriels et permettant la surveillance des données en temps réel. De plus, la technologie des jumeaux numériques est la technologie du nouvel âge qui retient l’attention des services de production et industriels critiques. Cette technologie est cruciale pour la maintenance prédictive et l’efficacité opérationnelle, notamment en matière d’inspection et de surveillance. Ainsi, concentrez-vous sur l’intégration d’offres de services modernes, récoltant des opportunités pour la croissance du marché des services industriels.

- Par exemple, en juin 2024, Regal Rexnord, un leader mondial de l'ingénierie et de la fabrication de composants, a lancé une solution de maintenance perceptive, intelligente et fiable pour la surveillance conditionnelle et la maintenance prédictive dans l'ingénierie industrielle. Le système est conçu pour créer et faire évoluer plusieurs systèmes de surveillance d’état Regal Rexnord existants en une seule architecture unifiée construite avec les dernières technologies mondiales.

ANALYSE DE SEGMENTATION

Par services

Le segment de la maintenance domine en raison de son utilisation généralisée

Sur la base des services, le marché est divisé en conseil et ingénierie, maintenance, réparation et inspection, installation et amélioration opérationnelle.

Le segment des services de maintenance devrait détenir une part de marché dominante de 32,46 % en 2026, en raison de son utilisation et de sa part les plus élevées dans les principales industries automobile et manufacturière. Les entreprises se concentrent sur l’expansion des offres de services de maintenance et sur la redéfinition de l’efficacité opérationnelle. La maintenance en tant que service (MaaS) est une mesure nouvelle ère acceptée par de nombreux petits et moyens fabricants pour déplacer les coûts de maintenance des dépenses d'investissement traditionnelles vers les dépenses opérationnelles.

Les offres de services de réparation et d’inspection se développent avec la croissance des secteurs manufacturiers et industriels. Le segment affiche une croissance progressive en raison de la demande croissante de réparations spécialisées d’urgence et programmées pour l’ingénierie et les machines spécialisées. D'autres segments, notamment l'amélioration opérationnelle, le conseil en ingénierie et l'installation, déterminent de manière significative le portefeuille de services des entreprises de divers secteurs.

Par type de fournisseur

La croissance des équipes internes et l’accent mis sur le perfectionnement des compétences stimulent la croissance du segment

Le segment des types de fournisseurs a été largement classé en fabricants d’équipement d’origine (OEM), services tiers et équipes internes.

Les équipes internes constituent le segment dominant en raison de l'adoption de technologies avancées telles queIdOet la maintenance préventive. Ces stratégies aident les entreprises à perfectionner leurs équipes internes existantes. De plus, les entreprises se concentrent sur l’amélioration de leurs activités grâce à des capacités de maintenance, de réparation et de révision plus spécialisées.

Les équipementiers des marchés importants et développés se concentrent sur l’expansion de leurs offres de services de maintenance annuelle (AMS), conçues pour des relations clients cohérentes, générant des revenus récurrents.

Le segment des services tiers devrait détenir une part de marché dominante de 39,47 % en 2026. Les marchés sont étendus et offrent des offres de services compétitives qui augmentent la complexité pour les OEM d’opérer avec de faibles marges.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Accent croissant sur l’optimisation des processus dans les entreprises de fabrication et de développement minier

Le segment industriel est classé en automobile et mobilité, informatique et réseaux, fabrication et exploitation minière, construction et infrastructures, énergie et électricité, et autres (informatique et réseaux, etc.).

Le segment manufacturier et minier domine le segment industriel et devrait détenir une part de marché dominante de 26,08 en 2026, alors que les entreprises manufacturières modernisent leurs installations existantes avec des machines modernes complexes à utiliser et nécessitant un entretien préalable et qualifié.

Le segment de la construction et des infrastructures connaît une croissance progressive à mesure que de nombreux marchés développés et émergents se concentrent sur l'investissement dans le financement de projets. En outre, le besoin d’installations d’ingénierie compétentes et expérimentées pour les projets automobiles et d’infrastructures complexes nourrit le secteur des services industriels. Dans le même temps, d’autres segments tels que l’énergie et l’électricité, l’informatique et les réseaux, etc., stimulent considérablement la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES INDUSTRIELS

Sur la base de la géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Industrial Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 15,4 milliards de dollars, contribuant à hauteur de 33,10 % aux revenus du marché mondial, et devrait atteindre 16,56 milliards de dollars en 2026, car la présence importante et croissante des installations de fabrication stimule principalement le marché. Les installations industrielles de cette région se concentrent soit sur la mise à niveau des installations existantes, soit sur l'automatisation des processus avec l'IA et le ML en matière de maintenance et de réparation pour favoriser l'optimisation, minimiser le risque de goulots d'étranglement et optimiser le flux de travail opérationnel. Les pays de la région Asie-Pacifique, comme la Chine, l’Inde, le Japon, la Corée du Sud et d’autres, font partie intégrante des économies émergentes et s’efforcent d’attirer les investissements directs étrangers (IDE) pour l’expansion industrielle.

La Chine est le plus grand marché de la région Asie-Pacifique et sa base industrielle de premier plan contribue largement aux revenus de l’industrie manufacturière mondiale. Le pays investit massivement dans les projets Engineering Procurement Commissioning (EPC) pour externaliser une équipe de main-d’œuvre qualifiée pour gérer des mégaprojets d’ingénierie et industriels complexes. Le marché japonais devrait atteindre 3,69 milliards USD d'ici 2026, le marché chinois devrait atteindre 6,13 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,15 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La croissance du marché nord-américain est stimulée par ses politiques progressistes et ses infrastructures soignées. Aujourd'hui, l'industrie manufacturière représente 12 à 13 % de la région, avec une majeure partie de la fabrication aux États-Unis. La demande de services industriels dans la région augmente régulièrement, tirée par les offres de services avancés étendant les applications de l'IA et de la réalité virtuelle pour optimiser le processus. De plus, les États-Unis disposent d’une base manufacturière bien établie,transformation numérique, et l’impératif d’efficacité opérationnelle. Le marché américain devrait atteindre 8,61 milliards de dollars d’ici 2026. La région Amérique du Nord a accaparé 23,50 % du marché mondial en 2025, générant 10,95 milliards de dollars de revenus, et devrait atteindre 11,67 milliards de dollars en 2026.

Europe

L'Europe est le deuxième marché en importance, soutenu par une base industrielle installée et active. Le marché est motivé par l’innovation et l’intégration de techniques modernes d’IA et de ML et par l’adoption généralisée de l’Industrie 4.0. La tendance du marché est l’utilisation d’une ingénierie moderne et de précision dans la fabrication automobile et de haute qualité, et le secteur de l’énergie soutient cette croissance progressive. Le marché britannique devrait atteindre 2,37 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 3,37 milliards de dollars d'ici 2026. L'Europe a maintenu une forte présence sur le marché mondial, atteignant 12,11 milliards de dollars en 2025, soit une part de 26,00 %, et devrait atteindre 12,93 milliards de dollars en 2026.

Amérique du Sud

Le marché sud-américain est façonné par l'accélération progressive du secteur manufacturier et des infrastructures de la région, soutenue par les investissements croissants dans la mise en place d'installations de transformation. Au Brésil et en Argentine, la demande est particulièrement tirée par l'expansion de l'exploitation minière et le besoin croissant d'efficacité et deénergie renouvelableinfrastructure. Le marché sud-américain était évalué à 3,56 milliards de dollars en 2025, soit 7,70 % du chiffre d’affaires mondial, et devrait atteindre 3,73 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le marché MEA est un marché émergent. L'automatisation traditionnelle est en demande dans le domaine pétrolier, et les investisseurs en capitaux réorientent leurs investissements vers des projets d'infrastructure et d'EPC. L’Afrique du Sud, quant à elle, attire des investissements pour de grands projets d’infrastructure, stimulant ainsi la croissance régionale. Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 4,53 milliards de dollars en 2025, soit 9,70 % de la part de marché mondiale, et devraient atteindre 4,76 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Tirer parti des capacités de l’IA dans l’amélioration des processus profite aux entreprises

Les entreprises de services industriels et les équipementiers investissent massivement dans l’intégration d’outils d’IA automatisés et de techniques de ML pour générer des informations significatives et améliorer l’automatisation des processus dans les industries.Apprentissage automatiqueLes systèmes du marché des services industriels modernes favorisent la fiabilité et l'efficacité du système pour affiner le processus de production en minimisant les erreurs répétitives et la journalisation manuelle pour obtenir les résultats souhaités. De plus, un système d’IA permet aux entreprises industrielles de mener une recherche de produits efficace, stimulant ainsi la croissance de leur entreprise.

- Par exemple, en avril 2023, Siemens et Microsoft exploitent la puissance collaborative de l’IA générative, qui aide les entreprises industrielles à stimuler l’innovation et l’efficacité tout au long du cycle de vie opérationnel des produits. Pour améliorer la collaboration, les entreprises collaborent avec les équipes de collaboration et les modèles de langage de Siemens Teamcenter et Microsoft dans Azure.

Liste des principales entreprises de services industriels profilées

- ABB SA (Suisse)

- Siemens AG(Allemagne)

- GE Digital (General Electric) (États-Unis)

- Schneider Electric SE(France)

- Rockwell Automatisation Inc.(NOUS.)

- Mitsubishi Electric Corporation (Japon)

- Hitachi, Ltd. (Japon)

- Emerson Electric Co. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Bosch Rexroth AG (Allemagne)

- Atlas Copco AB (Suède)

- Eaton Corporation plc(Irlande)

- Pentair plc (États-Unis)

- Ingersoll-Rand plc (États-Unis)

- Service d'alimentation intégré (États-Unis)

- Bilfinger (Allemagne)

- Sisco (Arabie Saoudite)

- Services technologiques L&T

- Services de technologie avancée ATS, Inc.

- Metso (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Integrated Power Services (IPS), un important fournisseur de solutions électriques, mécaniques et de gestion de l'énergie, a mené un exercice conjoint pour présenter des produits et services dotés de la plus grande expertise minière. Il fournit un service en atelier et sur le terrain avec une réponse d'urgence rapide 24h/24 et 7j/7, soutenue par des ingénieurs professionnels et une disponibilité d'experts sur 97 sites en Amérique.

- Mars 2025 :ABB, leader technologique mondial, a présenté ABB Ability, un coffre-fort de connaissances industrielles qui utiliseIA générativepour transformer le partage et la conservation des informations. Les experts d'ABB, en collaboration avec Microsoft, réunissent deux leaders du secteur pour améliorer la productivité et l'efficacité.

- Février 2025 :ABB a signé un protocole d'accord (MoU) avec Bilfinger, l'un des principaux fournisseurs de services industriels. Les deux sociétés fourniront ensemble des instruments et des services numériques pour les industries de l’énergie et des procédés, y compris des travaux dans des contextes de transition énergétique tels que les usines d’hydrogène et de CCUS.

- Décembre 2024 :Siemens et Tietoevry se sont associés pour accélérer la transformation numérique du secteur des services publics d'électricité en Europe du Nord et centrale. La société utilisera le logiciel GridScale X de Siemens en conjonction avec son logiciel informatique.

- Octobre 2024 :Workhorse Group Inc. a adopté le portefeuille de logiciels industriels Siemens Xcelerator, permettant aux entreprises de rationaliser la chaîne d'approvisionnement et les activités des équipes de développement. Ce cas d’utilisation accélère également la transition vers des véhicules utilitaires zéro émission.

COUVERTURE DU RAPPORT

Le rapport sur les services industriels comprend les services, le type de fournisseur et le segment industriel, une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, services et applications. Il offre également un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de8,00%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par services

Par type de fournisseur

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

ABB Ltd. (Suisse), Siemens AG (Allemagne), GE Digital (General Electric) (États-Unis), Schneider Electric SE (France), Rockwell Automation Inc. (États-Unis), Mitsubishi Electric Corporation (Japon), Hitachi, Ltd. (Japon), Emerson Electric Co. (États-Unis), Honeywell International Inc. (États-Unis), Bosch Rexroth AG (Allemagne) |

Questions fréquentes

Le marché devrait atteindre 91,70 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 46,54 milliards de dollars.

Le marché devrait croître à un TCAC de 8,00 % au cours de la période de prévision.

La maintenance est le service leader du marché.

L’accent mis sur la classe ouvrière et les économies émergentes stimule la demande du marché.

Les principaux acteurs du marché sont ABB Ltd., Siemens AG, GE Digital (General Electric), Schneider Electric SE, Rockwell Automation Inc., Mitsubishi Electric Corporation, Hitachi, Ltd., Emerson Electric Co., Honeywell International Inc. et Bosch Rexroth AG.

L’Asie-Pacifique dominait le marché mondial avec une part de 33,10 % en 2025.

Le secteur manufacturier et minier devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés