Taille du marché thérapeutique du gliome malin adulte, part et analyse de l’industrie produit par thérapie (chimiothérapie, radiothérapie, thérapie ciblée) par maladie (glioblastome multiforme, astrocytome anaplasique, oligodendrogliome anaplasique) par utilisateur final et prévisions régionales 2026-2034

APERÇUS CLÉS DU MARCHÉ

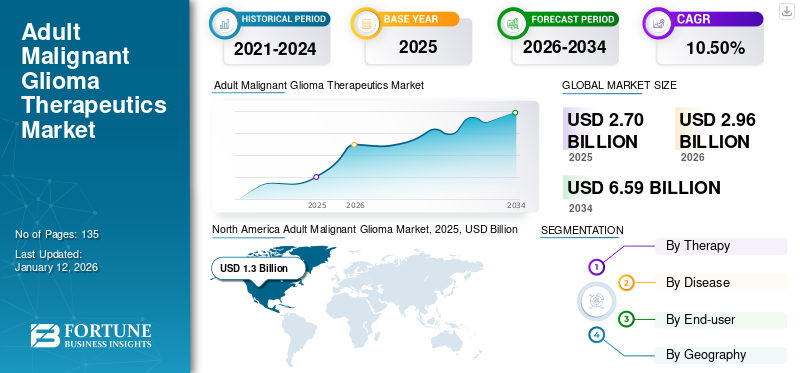

La taille du marché mondial des traitements thérapeutiques contre les gliomes malins chez l’adulte s’élevait à 2,70 milliards USD en 2025. Le marché devrait passer de 2,96 milliards USD en 2026 à 6,59 milliards USD d’ici la fin de 2034, avec un TCAC de 10,50 % au cours de la période de prévision (2026-2034). L’Amérique du Nord a dominé le marché thérapeutique des gliomes malins adultes avec une part de marché de 48,20 % en 2025.

Les gliomes sont un type de tumeur qui prend naissance dans les cellules gliales du cerveau et la colonne vertébrale est le type de tumeur cérébrale le plus courant. Selon l'Atlas de génétique et cytogénétique en oncologie et hématologie, le gliome représente environ 30 % des tumeurs cérébrales et 70 % de toutes les tumeurs malignes. Le glioblastome multiforme (GBM) est la forme de la maladie la plus agressive et la plus difficile à traiter avec un taux de survie médian de 12 mois.

La prévalence croissante de la maladie, les énormes besoins non satisfaits, le faible taux de survie et le manque de thérapies efficaces pour guérir complètement la maladie offrent aux acteurs une excellente opportunité d'investir dans la recherche et le développement de thérapies contre les gliomes. Actuellement, les traitements disponibles prescrits pour le traitement des gliomes malins chez l'adulte comprennent, entre autres, la chirurgie, la chimiothérapie, la radiothérapie et les thérapies ciblées.

Points clés du marché thérapeutique du gliome malin adulte

- Taille du marché en 2025 : 2,70 milliards de dollars

- Taille du marché en 2026 : 2,96 milliards de dollars

- Taille du marché prévue pour 2034 : 6,59 milliards de dollars

- TCAC : 10,50 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 48,20 % en 2025.

- Le segment du glioblastome multiforme (GBM) devrait dominer avec une part de 68,00 % en 2026.

- Le segment des hôpitaux devrait dominer avec une part de 44,72 % en 2026.

Amérique du Nord

Le marché était évalué à 1,30 milliard de dollars en 2025 et devrait atteindre 1,43 milliard de dollars en 2026.

Asie-Pacifique

Le marché était évalué à 0,33 milliard de dollars en 2025 et devrait atteindre 0,37 milliard de dollars en 2026.

Europe

Le marché était évalué à 0,90 milliard de dollars en 2025 et devrait atteindre 0,99 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,29 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,07 milliard de dollars d’ici 2026.

En savoir plus

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

La part de marché des traitements contre le gliome malin adulte devrait croître à un TCAC proche de deux chiffres au cours de la période de prévision, en raison des politiques gouvernementales et réglementaires favorables au développement de nouvelles thérapies, des progrès des technologies d’imagerie entraînant une détection précoce de la maladie et des politiques de remboursement favorables pour les produits contre le gliome dans de nombreuses régions du monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de thérapie

Le segment des thérapies ciblées va se développer au TCAC le plus élevé grâce aux progrès de l'oncologie de précision

Le glioblastome multiforme (GBM), la forme la plus agressive et la plus récurrente de gliome malin de l'adulte, est principalement traité par des traitements de première et de deuxième intention. Classiquement, le témozolomide associé à la radiothérapie reste l'approche thérapeutique standard de première intention. Cependant, la récidive de la maladie est courante et, une fois la rechute survenue, les options thérapeutiques deviennent considérablement limitées. Le segment du glioblastome multiforme devrait dominer le marché avec une part de 68,00 % en 2026.

Les progrès récents dans le développement de médicaments et l'oncologie moléculaire ont permis l'application réussie de thérapies ciblées, qui sont de plus en plus adoptées pour améliorer les résultats de survie des patients. Les thérapies ciblées couramment utilisées dans le traitement des gliomes comprennent les thérapies ciblées sur l'EGFR et les thérapies ciblant les récepteurs de la tyrosine kinase. En raison de leur capacité à agir sur des voies moléculaires spécifiques et à réduire la toxicité systémique, le segment thérapeutique ciblé devrait croître au TCAC le plus élevé au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de maladie

Segment du glioblastome multiforme pour maintenir sa domination en raison de la forte prévalence de la maladie et du mauvais pronostic

En termes de type de maladie, le segment du glioblastome multiforme (GBM) détenait la plus grande part du marché thérapeutique du gliome malin adulte en 2024. Le GBM reste le gliome malin le plus fréquemment diagnostiqué chez les adultes et se caractérise par une progression rapide, des taux de récidive élevés et une survie à long terme limitée.

La domination de ce segment est soutenue par des besoins médicaux élevés non satisfaits, des taux de diagnostic croissants et des efforts de recherche continus axés sur l'amélioration de l'efficacité des traitements. Le segment GBM devrait conserver sa position de leader tout au long de la période de prévision, stimulé par une demande soutenue d'options thérapeutiques innovantes et avancées.

Par utilisateur final

Le segment des hôpitaux est en tête du marché, tandis que les centres de cancérologie et de radiothérapie connaissent une croissance plus rapide

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, centres de cancérologie et de radiothérapie, etc.

Le segment des hôpitaux représentait la plus grande part de marché, soutenu par la disponibilité d'une infrastructure de diagnostic avancée, d'approches de traitement multidisciplinaires et d'accès aux thérapies standard et émergentes sous un même toit. Le segment des hôpitaux devrait dominer le marché, avec une contribution mondiale de 44,72 % en 2026.

Cependant, le segment des centres de cancérologie et de radiothérapie devrait croître au TCAC le plus élevé au cours de la période de prévision, avec une part de 48,5 % en 2026. Cette croissance est attribuée à la disponibilité de soins spécialisés en oncologie, à la préférence croissante des patients pour des installations dédiées au traitement du cancer et à l'adoption croissante de protocoles avancés de radiothérapie et de thérapie ciblée adaptés spécifiquement à la gestion des gliomes malins.

Analyse régionale

Amérique du Nord

North America Adult Malignant Glioma Market, 2025, USD Billion

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué pour environ 1,3 milliard de dollars au marché mondial en 2025, soit une part de 48,20 %, et devrait atteindre 1,43 milliard de dollars en 2026. L’Amérique du Nord domine le marché thérapeutique des gliomes malins de l’adulte, stimulé par l’incidence croissante du glioblastome multiforme (GBM) et par ses capacités de diagnostic avancées. Selon l’American Society of Clinical Oncology, environ 17 000 nouveaux cas de gliomes de haut grade (HGG) devraient être diagnostiqués aux États-Unis en 2024. Des conditions économiques solides, des dépenses de santé élevées, une sensibilisation généralisée et des taux de diagnostic précoce, ainsi que des essais cliniques actifs et l’adoption rapide de nouveaux traitements aux États-Unis et au Canada, continuent de soutenir la domination régionale. Le marché américain devrait atteindre 1,29 milliard de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 0,9 milliard de dollars, soit 33,32 % de la demande mondiale, et devrait atteindre 0,99 milliard de dollars en 2026. L'Europe représente une part importante du marché thérapeutique des gliomes malins chez l'adulte, soutenue par des cadres de traitement en neuro-oncologie bien établis et des systèmes de santé publics solides dans des pays comme l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne. La région bénéficie de taux de diagnostic élevés, d’un recours croissant à la radiothérapie avancée et aux combinaisons de médicaments, ainsi que d’une étroite collaboration entre les centres de recherche universitaires et les sociétés pharmaceutiques. Le marché britannique devrait atteindre 0,18 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,27 milliard de dollars d'ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 12,32 % du marché mondial en 2025, générant 0,33 milliard de dollars de revenus, et devrait atteindre 0,37 milliard de dollars en 2026. La région Asie-Pacifique devrait connaître une croissance constante au cours de la période de prévision en raison de l'amélioration des infrastructures de diagnostic et de la sensibilisation croissante aux tumeurs malignes du cerveau dans les économies en développement, notamment la Chine et l'Inde. L’expansion des établissements de soins de santé tertiaires, l’augmentation des investissements dans les soins de santé et l’adoption progressive de thérapies avancées au Japon, en Corée du Sud et en Australie contribuent encore davantage à l’expansion du marché dans la région. Le marché japonais devrait atteindre 0,07 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,14 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,03 milliard de dollars d'ici 2026.

l'Amérique latine

Le marché thérapeutique des gliomes malins adultes en Amérique latine se développe progressivement avec l’amélioration de l’accès aux soins oncologiques et l’augmentation des taux de diagnostic, en particulier dans les centres urbains du Brésil et du Mexique. Les initiatives gouvernementales visant à renforcer les infrastructures de soins contre le cancer et à accroître la disponibilité de centres de traitement spécialisés devraient soutenir la croissance du marché.

Moyen-Orient et Afrique

En 2025, le reste du monde a généré 0,167 milliard de dollars, contribuant à hauteur de 6,17 % aux revenus du marché mondial, et devrait atteindre 0,181 milliard de dollars en 2026. La croissance du marché du Moyen-Orient et de l'Afrique est attendue en raison de la sensibilisation croissante aux tumeurs cérébrales malignes et des investissements en cours dans les infrastructures de santé avancées, en particulier dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud. Des améliorations progressives des capacités de diagnostic et de l’accès à des services spécialisés en neuro-oncologie devraient améliorer le recours au traitement au fil du temps.

Analyse régionale

« La forte prévalence du gliome malin et les énormes dépenses de santé en Amérique du Nord contribuent à la domination de la région sur le marché thérapeutique mondial du gliome malin adulte »

Le glioblastome multiforme est un astrocytome malin et la tumeur cérébrale primitive la plus courante chez les adultes. Selon l'American Society of Clinical Oncology (ASCO), environ 17 000 nouveaux cas de gliomes de haut grade, ou HGG, devraient être diagnostiqués aux États-Unis en 2024. L'augmentation de l'incidence de la maladie, une économie forte, d'énormes dépenses de santé, un taux de diagnostic élevé dû à la sensibilisation de la population aux soins de santé sont des facteurs prédominants contribuant à la domination de la région dans la tendance du marché.

Acteurs clés du marché

"Merck & Co., Inc. et F. Hoffmann-La Roche Ltd représenteront une part de marché importante en termes de revenus"

Le témozolomide est le principal produit de Merck & Co., Inc. disponible aux États-Unis sous le nom de temodar et à l'international sous le nom de temodal. L'entreprise dispose d'une présence bien établie sur les principaux marchés. De plus, ses stratégies d'expansion dans les économies émergentes font de l'entreprise un leader dans le domaine thérapeutique des gliomes. Roche domine le marché thérapeutique du gliome malin adulte avec son produit phare Avastin, approuvé pour le traitement du gliome malin en raison de solides preuves cliniques étayant les mérites du traitement.

PRINCIPALES ENTREPRISES COUVERTES

- Merck & Co., Inc.

- Hoffmann-La Roche Ltée

- Arbor Pharmaceutique

- Pfizer Inc.

- AbbVie Inc.

- Amgen inc.

- Société Bristol-Myers Squibb

- Sun Industries Pharmaceutiques Ltée.

- Industries Pharmaceutiques Teva Ltée.

- Novocure

- Autres acteurs clés

Développements clés de l’industrie

- juillet 2021- Basilea Pharmaceutica Ltd., a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé la désignation de médicament orphelin au contrôleur de point de contrôle des tumeurs de la société, la lisavanbuline, pour le traitement des patients souffrant de gliome malin.

- mai 2021- Novocure GmbH a conclu une collaboration d'essai clinique avec GT Medical Technologies, Inc., afin de développer des champs de traitement des tumeurs (TTF) en combinaison avec la radiothérapie chirurgicalement ciblée GammaTile (STaRT) de GT Medical pour le traitement du glioblastome récurrent.

- janvier 2020- Pfizer Inc. a introduit trois nouveaux biosimilaires, à savoir Zirabev (Avastin), Ruxience (Rituxan) et Trazimera (Herceptin), à un prix réduit sur le marché américain. Parmi ceux-ci, Zirabev a été approuvé pour cinq types de cancer, dont le glioblastome récurrent.

Couverture du rapport

Le gliome est un type de tumeur qui apparaît dans les cellules gliales du cerveau ou de la colonne vertébrale. Celles-ci représentent environ 30 à 40 % des tumeurs primaires du système nerveux central et environ 70 à 80 % de toutes les tumeurs malignes du cerveau. Les besoins médicaux non satisfaits, l’augmentation de la prévalence mondiale de la maladie et l’accessibilité croissante des thérapies avancées telles que les thérapies ciblées sont susceptibles d’augmenter la demande de produits conçus pour le traitement des gliomes malins de l’adulte.

Le glioblastome multiforme est la forme de gliome la plus courante chez les adultes. Il s’agit de la forme la plus mortelle de la maladie qui nécessite des soins médicaux de haut niveau. Malgré l'augmentation continue de la population mondiale de patients atteints de gliomes, l'incidence est encore moindre et les produits approuvés pour le traitement entrent dans la catégorie des orphelins. Le coût élevé du développement de produits et la diminution du nombre de patients sont les principaux facteurs entravant l’entrée de nouveaux acteurs sur le marché.

Le rapport sur le marché thérapeutique du gliome malin adulte fournit des informations qualitatives et quantitatives sur le traitement thérapeutique du gliome malin adulte et une analyse détaillée de la taille et du taux de croissance du marché, des opportunités de croissance pour tous les segments possibles du marché. Le marché est segmenté par thérapie, type de maladie, utilisateur final et région. En termes de thérapie, le marché s’est segmenté en chimiothérapie, radiothérapie, thérapie ciblée et autres.

En termes de type de maladie, le marché est étudié pour des segments tels que le glioblastome multiforme, l’astrocytome anaplasique, l’oligodendrogliome anaplasique et autres. Divers utilisateurs finaux couverts par le rapport sont les hôpitaux, les cliniques spécialisées, les centres de cancérologie et de radiothérapie, etc. Géographiquement, le marché est segmenté en quatre grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde. Les régions sont ensuite classées en pays.

Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché thérapeutique du gliome malin adulte et du paysage concurrentiel. Diverses informations clés fournies dans le rapport sont la prévalence du gliome par pays clés, un aperçu des avancées technologiques dans le traitement du gliome, les développements récents de l'industrie tels que les fusions et acquisitions et l'analyse du pipeline..

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 10,50% de 2026 à 2034 |

|

Segmentation |

Par thérapie, par utilisateur final, par géographie |

|

Par thérapie |

|

|

Par maladie |

|

|

Par utilisateur final |

|

|

Par géographie |

|

Questions fréquentes

Selon notre étude (Fortune Business Insights), le marché mondial des traitements thérapeutiques contre les gliomes malins chez l’adulte devrait atteindre 6,59 milliards de dollars d’ici 2034, avec un TCAC de 10,50 % (2026-2034).

Les besoins médicaux non satisfaits, l’augmentation de la prévalence mondiale de la maladie des gliomes et l’accessibilité croissante des thérapies avancées telles que les thérapies ciblées sont quelques-uns des facteurs clés susceptibles de stimuler le marché au cours de la période de prévision.

Le segment de la radiothérapie est le segment leader du marché par classe de médicaments.

L’Amérique du Nord devrait détenir la part de marché la plus élevée du marché, et un taux de diagnostic élevé dû à la sensibilisation croissante de la population aux options thérapeutiques disponibles est attribuable à la forte prévalence du gliome malin et aux énormes dépenses de santé.

Merck & Co., Inc. et F. Hoffmann-La Roche Ltd, Arbor Pharmaceuticals, Pfizer Inc. et AbbVie Inc. comptent parmi les principaux acteurs du secteur thérapeutique des gliomes malins de l'adulte.

En termes de type de maladie, le segment du glioblastome multiforme (GBM) détenait la plus grande part de marché sur le marché en 2025.

Les progrès croissants dans le développement de médicaments ont abouti à l’application réussie de thérapies ciblées, ce qui est susceptible d’améliorer le taux de survie des patients atteints de glioblastome multiforme, ce qui est principalement dû au segment des thérapies ciblées qui connaît une expansion au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés