Taille du marché du bioéthanol, part et analyse de l’industrie, par matière première (à base d’amidon, à base de sucre et autres), par application (carburant de transport, production d’électricité, cosmétique, pharmaceutique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

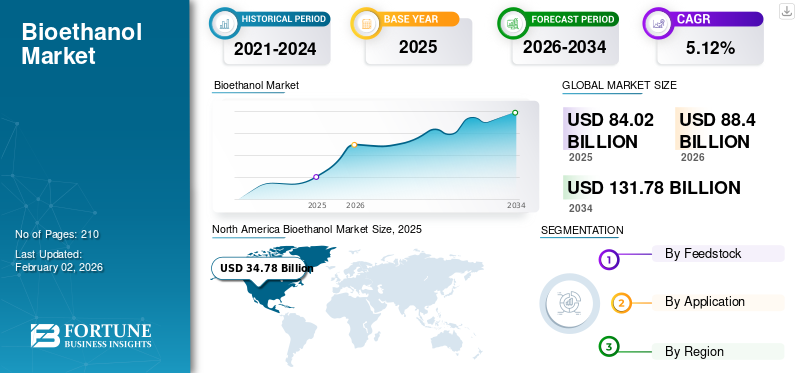

La taille du marché mondial du bioéthanol était évaluée à 84,02 milliards USD en 2025. Le marché devrait passer de 88,40 milliards USD en 2026 à 131,78 milliards USD d’ici 2034, avec un TCAC de 5,12 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 41,39 % en 2025.

Le bioéthanol, également appelé éthanol, est une matière première énergétique renouvelable obtenue par fermentation et distillation des composants sucre et amidon de matières organiques telles que la canne à sucre, les pommes de terre et des cultures telles que le maïs. Selon les structures agricoles du pays producteur, il peut également être fabriqué à partir de farine de manioc, de lait, de céréales, de riz, de bananes, de raisins ou encore de dattes. Le bioéthanol a de multiples utilisations, notamment en rendant les transports plus durables dans les mélanges de carburant éthanol-essence pour véhicules. De plus, il constitue une alternative propre aux techniques de cuisson traditionnelles, contribuant ainsi à réduire la pollution intérieure. Au-delà de son utilisation énergétique, il trouve des applications dans le domaine médical,cosmétique, ainsi que les industries alimentaires et des boissons.

La pandémie de COVID-19 a eu un impact significatif sur le marché mondial du bioéthanol, entraînant à la fois des défis et des opportunités. Au début de la pandémie, la demande de bioéthanol, notamment comme additif pour carburant, a connu une forte baisse en raison de la réduction des activités de transport et du ralentissement économique. De nombreuses installations de production ont été confrontées à des fermetures ou à des réductions d’exploitation en raison des réglementations gouvernementales et des pénuries de main-d’œuvre. Les prix du bioéthanol ont connu une volatilité en raison des déséquilibres entre l’offre et la demande. Les prix ont d’abord chuté en raison d’une demande réduite, mais ont ensuite été confrontés à des pressions à la hausse alors que les chaînes d’approvisionnement peinaient à se redresser. De plus, l’incertitude économique a conduit à une réduction des investissements dans de nouveaux projets, les entreprises se concentrant sur les défis immédiats posés par la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché du bioéthanol

- Taille du marché en 2025 : 84,02 milliards USD

- Taille du marché en 2026 : 88,40 milliards de dollars

- Taille du marché prévue pour 2034 : 131,78 milliards de dollars

- TCAC : 5,12 % de 2026 à 2034

- L'Amérique du Nord dominait le marché du bioéthanol avec une part de 41,39 % en 2025.

- Le segment à base d’amidon devrait représenter 62,52 % du marché en 2026, soutenu par le TCAC de 5,12 % du marché au cours de la période 2026-2034.

- Le segment des carburants de transport devrait détenir la plus grande part de marché à 81,69 % en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial avec une valorisation de 34,78 milliards de dollars en 2025 et devrait atteindre 36,43 milliards de dollars en 2026, grâce à de solides mandats en matière de biocarburants et à une capacité de production d'éthanol établie.

Europe

L'Europe reste un marché important, soutenu par la directive européenne sur les énergies renouvelables (RED), les initiatives de réduction des émissions de carbone et l'augmentation des mandats de mélange de bioéthanol dans les principales économies.

Asie-Pacifique

L’Asie-Pacifique connaît une croissance robuste en raison de la demande croissante de carburants de transport plus propres, de politiques gouvernementales favorables et de l’expansion de la production de biocarburants en Chine et en Inde.

NOUS.

Le marché devrait atteindre 34,17 milliards de dollars d’ici 2026, soutenu par une production extensive d’éthanol à base de maïs et de solides politiques en matière de carburants renouvelables.

Japon

Le marché devrait atteindre 1,50 milliard de dollars d’ici 2026, grâce à l’adoption croissante de carburants plus propres et aux initiatives gouvernementales promouvant des alternatives énergétiques durables.

En savoir plus

Tendances du marché du bioéthanol

La croissance des technologies avancées de bioéthanol stimule la demande de bioéthanol

Les technologies avancées, telles que l’éthanol à base de cellulose et l’éthanol à base d’algues, représentent une opportunité importante pour le marché. Ces technologies utilisent de la biomasse non alimentaire et des déchets, répondant aux préoccupations liées à la concurrence alimentaire et améliorant la durabilité environnementale des pays.éthanolproduction. L'éthanol cellulosique est produit à partir de biomasse non alimentaire, telle que des résidus agricoles, des copeaux de bois et des cultures énergétiques dédiées. Cette approche réduit la concurrence avec les cultures vivrières et exploite les déchets, rendant le processus de production plus durable. Par exemple, le Département américain de l’Énergie (DOE) rapporte que l’éthanol cellulosique a le potentiel de produire jusqu’à 100 milliards de gallons de carburant par an aux États-Unis, en utilisant des résidus agricoles et d’autres matières premières non alimentaires. Les améliorations apportées à la technologie des enzymes et aux processus de fermentation ont considérablement réduit les coûts de production, rendant l'éthanol cellulosique plus viable économiquement et stimulant le potentiel du marché.

De plus, les progrès de la technologie des enzymes et des processus de fermentation rendent la production d’éthanol cellulosique plus efficace et plus rentable. Selon le Laboratoire national des énergies renouvelables (NREL), les progrès de la technologie des enzymes ont réduit le coût de production de l'éthanol cellulosique de plus de 50 % au cours de la dernière décennie, passant d'environ 3,50 USD par gallon à moins de 1,75 USD par gallon.

Facteurs de croissance du marché du bioéthanol

Demande croissante d’énergie propre et renouvelable pour augmenter la croissance du marché

L’inquiétude mondiale croissante concernant le changement climatique et la nécessité de réduire la dépendance aux combustibles fossiles ont conduit à une demande accrue de produits propres eténergie renouvelablematières premières. Selon l’Agence internationale de l’énergie (AIE), le secteur énergétique mondial doit réduire ses émissions d’environ 70 % d’ici 2050 pour atteindre les objectifs climatiques. L'adoption de l'éthanol comme carburant plus propre contribue à cette réduction. Le bioéthanol, un carburant renouvelable capable de réduire les émissions de gaz à effet de serre par rapport aux combustibles fossiles conventionnels, est bien placé pour répondre à cette demande. Il peut réduire les émissions de dioxyde de carbone jusqu'à 40 % par rapport à l'essence, selon les méthodes de production et les matières premières utilisées. Cet avantage environnemental s’aligne sur les efforts mondiaux visant à atténuer le changement climatique.

Des investissements importants sont réalisés dans des technologies de pointe, telles que l’éthanol cellulosique, qui utilise de la biomasse non alimentaire et émet encore moins de carbone. De plus, les grandes entreprises mondiales, notamment dans les secteurs de l’automobile et de l’énergie, s’engagent de plus en plus en faveur d’objectifs de développement durable incluant l’utilisation de biocarburants. Par exemple, les constructeurs automobiles développent des véhicules compatibles avec des mélanges à plus forte teneur en éthanol.

En 2024, LanzaTech, connue pour sa technologie de fermentation des gaz, s'est associée à ArcelorMittal, un important fabricant d'acier, pour développer une nouvelle installation de production d'éthanol cellulosique à partir de gaz résiduaires industriels. Cet investissement vise à utiliser la technologie de LanzaTech pour convertirmonoxyde de carbonede la production d'acier à l'éthanol, en abordant à la fois les problèmes de déchets et d'émissions. Le partenariat a obtenu un financement de plus de 100 millions de dollars, qui sera utilisé pour construire et développer cette nouvelle installation de production. Le projet devrait produire des quantités importantes d'éthanol cellulosique, démontrant le potentiel de l'intégration des déchets industriels avec une technologie de pointe.

De plus, les entreprises investissent dans la recherche et le développement pour améliorer l’efficacité de la production et réduire les coûts. Les innovations dans la technologie des enzymes et les processus de fermentation devraient améliorer les perspectives de croissance du marché du bioéthanol.

L’amélioration des politiques et réglementations gouvernementales visant à réduire la dépendance à l’égard de la consommation de combustibles fossiles stimule l’adoption de produits

Les politiques et réglementations gouvernementales jouent un rôle crucial dans le développement du marché mondial du bioéthanol. De nombreux pays ont fixé des objectifs ambitieux pour réduire les émissions de gaz à effet de serre et accroître l’utilisation de matières premières énergétiques renouvelables. Le bioéthanol, étant un carburant renouvelable dérivé de la biomasse, s'inscrit bien dans ces stratégies.

Par exemple, aux États-Unis, la Renewable Fuel Standard (RFS) impose le mélange de carburants renouvelables, y compris le bioéthanol, avecessence. L’Environmental Protection Agency (EPA) a fixé des objectifs d’utilisation des biocarburants jusqu’en 2025 et soutient la croissance du marché dans les États américains. Selon la Renewable Fuels Association (RFA), la production américaine de bioéthanol a atteint environ 15 milliards de gallons en 2023, soutenue par des politiques favorables et une demande de carburants à faible teneur en carbone.

L'Union européenne a également établi des objectifs en matière d'énergies renouvelables dans le cadre de la directive sur les énergies renouvelables (RED II), qui incluent l'augmentation de l'utilisation des biocarburants. Le RED II vise une part de 32 % d'énergies renouvelables dans la consommation totale d'énergie de l'UE d'ici 2030. De plus, les récentes mises à jour du RED II de l'UE incluent des critères de durabilité plus stricts pour les biocarburants, qui devraient favoriser l'adoption de technologies industrielles avancées.

En Amérique latine, le Brésil a été un pionnier dans la production de bioéthanol avec son programme Proalcool, lancé dans les années 1970. Le pays continue de soutenir la production et l’utilisation d’éthanol par le biais de mandats de mélange et d’incitations, renforçant ainsi sa position de principal producteur mondial.

Dans l’ensemble, les politiques et réglementations gouvernementales sont fondamentales pour propulser le marché du bioéthanol en fixant des mandats de mélange, en soutenant les objectifs en matière d’énergies renouvelables et en offrant des incitations économiques. Ces mesures créent un environnement favorable à la croissance et à l’adoption du bioéthanol comme élément clé des stratégies mondiales en matière d’énergies renouvelables.

FACTEURS DE RETENUE

La disponibilité des matières premières et la concurrence avec la production alimentaire entravent la croissance du marché

La production de bioéthanol repose sur des matières premières agricoles telles que le maïs, la canne à sucre et d'autres cultures. La concurrence entre l’utilisation de ces cultures comme carburant et comme nourriture soulève plusieurs préoccupations, notamment une augmentation potentielle des prix des denrées alimentaires et des défis pour garantir un approvisionnement stable en matières premières.

Selon la Banque mondiale, les fluctuations de la production de biocarburants peuvent avoir un impact significatif sur les prix alimentaires mondiaux. Par exemple, l’augmentation de la production d’éthanol de maïs aux États-Unis est liée à la hausse des prix du maïs, ce qui peut avoir un impact sur les marchés alimentaires mondiaux. Le Brésil, l'un des principaux producteurs d'éthanol issu de la canne à sucre, est confronté à des défis liés à la disponibilité des matières premières en raison des fluctuations des rendements de la canne à sucre et de la concurrence avec la production de sucre. Le gouvernement brésilien étudie les moyens d'équilibrer la production d'éthanol et l'approvisionnement en matières premières.

De plus, un rapport de l’Institut international de recherche sur les politiques alimentaires (IFPRI) indique que l’augmentation de la production d’éthanol a entraîné une hausse des prix du maïs, ce qui a eu un impact sur les produits alimentaires utilisant le maïs comme ingrédient principal. Les prix du maïs ont connu des fluctuations importantes au cours des dernières années, avec des augmentations notables lors des périodes de forte production d'éthanol. Par exemple, les prix du maïs ont grimpé d’environ 20 % en 2023 par rapport aux années précédentes, sous l’effet de l’augmentation de la production d’éthanol.

Analyse de la segmentation du marché du bioéthanol

Par Analyse des matières premières

Le segment basé sur l'amidon domine le marché en raison de la haute disponibilité du maïs dans les principaux pays

Sur la base des matières premières, le marché est divisé en matières premières à base d’amidon, à base de sucre et autres.

Le segment à base d'amidon devrait dominer le marché avec une part de 62,52 % en 2026. L'éthanol à base d'amidon est produit à partir de cultures riches en amidon, telles que le maïs (maïs), le blé et l'orge. Sur le marché mondial du bioéthanol, l'éthanol à base d'amidon, issu en particulier du maïs, domine en raison de la grande disponibilité du maïs et des infrastructures établies. Les États-Unis disposent d’une infrastructure bien développée pour la production d’éthanol à base de maïs, notamment des installations de production, des réseaux de distribution et des infrastructures de mélange, ce qui en fait une matière première dominante. Des politiques de soutien, telles que la Renewable Fuel Standard (RFS) aux États-Unis, stimulent la demande d'éthanol à base de maïs en fixant des objectifs spécifiques pour le mélange d'éthanol dans l'essence, garantissant ainsi un marché stable.

L'éthanol à base de sucre est dérivé de cultures sucrières, telles que la canne à sucre et la betterave sucrière. La principale matière première pour l'éthanol à base de sucre est la canne à sucre, en particulier au Brésil. La canne à sucre a une teneur élevée en sucre, ce qui la rend très efficace pour la production d'éthanol. Le rendement élevé en éthanol par tonne de matière première contribue à sa rentabilité. Le Brésil a une politique de longue date soutenant la production d'éthanol à partir de la canne à sucre, comprenant des incitations fiscales et des mandats de mélange. Le Brésil a produit plus de 30 milliards de litres d’éthanol en 2023, la majorité provenant de la canne à sucre. Cela met en évidence le rôle important de l’éthanol à base de canne à sucre sur le marché mondial.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le carburant de transport est en tête grâce à l'adoption à grande échelle d'un additif pour carburant

En fonction des applications, le marché est classé en carburant de transport,production d'énergie, cosmétique, pharmaceutique et autres.

Le segment des carburants de transport détient la plus grande part de marché du bioéthanol, avec une contribution de 81,69 % à l’échelle mondiale en 2026, car le bioéthanol est largement utilisé comme additif pour carburant pour réduire les émissions des véhicules et améliorer l’indice d’octane du carburant. Le principal facteur déterminant dans ce segment est la volonté mondiale de réduire les émissions de gaz à effet de serre et d’atteindre une plus grande sécurité énergétique. Des politiques telles que la norme sur les carburants renouvelables aux États-Unis et la directive sur les énergies renouvelables en Europe sont à l'origine de cette adoption.

Dans le segment de la production d’électricité, l’accent croissant mis sur les matières premières énergétiques renouvelables et la nécessité de réduire l’empreinte carbone de la production d’électricité sont des moteurs clés du marché. Le bioéthanol peut être utilisé dans les centrales de cogénération pour produire de l’électricité et de la chaleur, favorisant ainsi la transition des combustibles fossiles. Ce segment, bien que plus petit que celui des transports, se développe dans le cadre d’initiatives plus larges en matière d’énergies renouvelables.

La demande de produits naturels et biologiques stimule l’utilisation du bioéthanol dans les cosmétiques. Le bioéthanol est apprécié pour son rôle de solvant et de conservateur, ce qui correspond aux préférences des consommateurs pour des produits de beauté plus propres. Bien que ce segment soit relativement spécialisé, il se développe à mesure que l’industrie de la beauté s’oriente vers des ingrédients plus durables.

Dans l’industrie pharmaceutique, il est utilisé comme solvant et dans la formulation de médicaments. Les facteurs déterminants incluent la demande de solvants de haute pureté et la recherche accrue sur les produits chimiques d’origine biologique. Ce segment est stable et en croissance constante grâce au développement des initiatives biopharmaceutiques et de chimie verte.

APERÇU RÉGIONAL

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Bioethanol Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 34,78 milliards USD en 2025 et de 36,43 milliards USD en 2026. L'Amérique du Nord représente la plus grande part de marché car elle est l'un des plus grands producteurs et consommateurs de bioéthanol, principalement en raison de sa base agricole importante et de ses infrastructures avancées de biocarburants. Des normes strictes en matière de carburants renouvelables telles que la Renewable Fuel Standard (RFS)), des incitations gouvernementales et une forte concentration sur la réduction des émissions de gaz à effet de serre stimulent le marché dans cette région. La disponibilité du maïs comme matière première principale et les progrès continus des technologies de production contribuent également à la domination de la région. Le marché américain devrait atteindre 34,17 milliards de dollars d’ici 2026.

Europe

L’Europe constitue également un marché important pour le bioéthanol, stimulé par des objectifs ambitieux en matière d’énergies renouvelables et par des réglementations environnementales. L'Allemagne, la France et le Royaume-Uni sont à l'avant-garde de l'adoption du bioéthanol. La directive sur les énergies renouvelables (RED) de l'Union européenne et divers mandats nationaux poussent à une plus grande quantité de bioéthanol dans les carburants. De plus, l'accent mis par l'Europe sur la réduction des émissions de carbone et la promotion d'une agriculture durable soutient la croissance du marché. Le marché britannique devrait atteindre 1,39 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,28 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique est en train de devenir un marché en pleine croissance pour le bioéthanol, la Chine et l'Inde manifestant un intérêt croissant en raison d'un taux de croissance économique rapide et d'une demande croissante de carburants plus propres. La croissance dans cette région est motivée par la nécessité de lutter contre la pollution atmosphérique, les problèmes de sécurité énergétique et les incitations gouvernementales en faveur de la production de biocarburants. Cependant, le marché continue de se développer par rapport à l’Amérique du Nord et à l’Europe. Le marché japonais devrait atteindre 1,5 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 7,82 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 5,02 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont un marché relativement plus petit mais explorent progressivement les matières premières énergétiques renouvelables. Les initiatives visant à diversifier les matières premières énergétiques et à réduire la dépendance aux combustibles fossiles stimulent le marché dans la région. Certains pays de la région commencent à investir dans la production et les infrastructures de bioéthanol dans le cadre de stratégies plus larges en matière d’énergies renouvelables.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises mettent l'accent sur les collaborations et les partenariats pour obtenir un avantage concurrentiel

Le marché mondial du bioéthanol est très compétitif et fragmenté. Les principaux acteurs du marché sont en concurrence avec un large éventail d’entreprises qui fabriquent, distribuent et commercialisent des fours et des produits connexes. Les entreprises se concentrent sur l’expansion pour gagner des parts de marché plus importantes. ADM compte parmi les principaux acteurs du marché, tirant parti de son expertise et de ses technologies spécialisées exclusives pour opérer tout au long de la chaîne d'approvisionnement manufacturière. L'entreprise jouit d'une forte présence sur le marché nord-américain et s'engage à étendre ses opérations à travers le monde.

Liste des principales entreprises de bioéthanol :

- ADM (États-Unis)

- Alto Ingrédients Inc (États-Unis)

- POÈTE LLC(NOUS.)

- Valero Energy Corporation (États-Unis)

- Green Plains Inc. (États-Unis)

- Raizen (Brésil)

- United Petroleum Pty Ltd (Australie)

- Tereos(France)

- Guardian Energy (États-Unis)

- The Andersons, Inc (États-Unis)

- Énergie blanche (États-Unis)

- Südzucker AG (Allemagne)

- Cargill, Incorporated (États-Unis)

- Abengoa Bioénergie (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2024 :LanzaTech et Lanzajet ont signé un nouveau projet avec l'australien Wagner Sustainable Fuels pour évaluer l'équipement de la raffinerie Brisbane SAF de Wagner avec l'aide de la plateforme CirculAir. LanzaTech et LanzaJet convertissent les déchets de carbone et l'énergie renouvelable en carburant d'aviation durable (SAF).

- Juillet 2024 :TruAlt Bioenergy of India a reçu une commande de 47,36 millions de dollars de la part des principales sociétés de commercialisation du pétrole (OMC), parmi lesquelles Indian Oil Corporation (IOCL), Hindustan Petroleum Corporation (HPCL), Bharat Petroleum Corporation (BPCL) et Mangalore Refineries and Ports. Dans le cadre de ces commandes, TruAlt Bioenergy fournirait plus de 60 millions de litres de bioéthanol 1G sur trois mois d'août à octobre 2024.

- Février 2024 :Raizen et Wärtsilä ont signé un accord pour faire progresser la décarbonation du secteur maritime. En vertu de l'accord, les sociétés effectueraient des tests technologiques utilisant l'éthanol comme carburant principal dans les laboratoires de moteurs de Wärtsilä Sustainable Fuels, en collaboration avec Raizen et avec les concepteurs et propriétaires de navires pour l'utilisation de l'éthanol cellulosique comme carburant.

- Janvier 2024 :POET et Summit Carbon Solutions (Summit) ont signé un partenariat pour collaborer afin de capter la valeur du CO2 biogénique issu du processus de production de bioéthanol. Cela faciliterait la capture, le transport et le stockage permanent d’env. 4,7 millions de tonnes de CO2 chaque année provenant de 17 usines de bioprocédés POET. Ainsi, le partenariat avec Summit Carbon Solutions vise à assurer la décarbonisation afin de créer de nouvelles opportunités de marché pour les producteurs, les économies rurales et la sécurité énergétique américaine.

- Octobre 2021 :ADM (Archer Daniels Midland) a annoncé son intention d'utiliser plus de la moitié de sa capacité de production d'éthanol pour produire de manière durable dans le cadre d'un accord conclu avec Gevo. Dans le cadre de ce protocole d’accord, l’entreprise a produit plus de 500 millions de gallons de carburant d’aviation durable. Il prévoyait également d'installer la technologie Gevo dans des usines d'éthanol sec à Columbus, dans le Nebraska ; Cedar Rapids, Iowa ; et Decatur, Illinois.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché. Il se concentre sur les aspects clés du marché tels que les principaux acteurs du marché, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du marché. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,12 % de 2026 à 2034 |

|

Unités |

Valeur (milliards USD) et volume (millions de litres) |

|

Segmentation |

Par matière première

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 75,96 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,12 % au cours de la période de prévision (2026-2034).

Par application, le segment des transports détient la part de marché la plus élevée et domine le marché.

La taille du marché de la région s’élevait à 34,78 milliards USD en 2025.

La demande croissante d’énergie propre et renouvelable et l’amélioration des politiques gouvernementales sont les principaux facteurs qui stimulent la croissance du marché.

Certains des principaux acteurs du marché sont ADM, Alto Ingredients Inc. et POET LLC.

La taille du marché mondial devrait atteindre 131,78 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés