Taille du marché du méthane de houille, part et analyse de l’industrie, par technologie (fracturation hydraulique, forage horizontal et séquestration du CO2), par utilisateur final (résidentiel, commercial, industriel, production d’électricité et transport) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU MÉTHANE DE LIT DE Houille ET PERSPECTIVES FUTURES

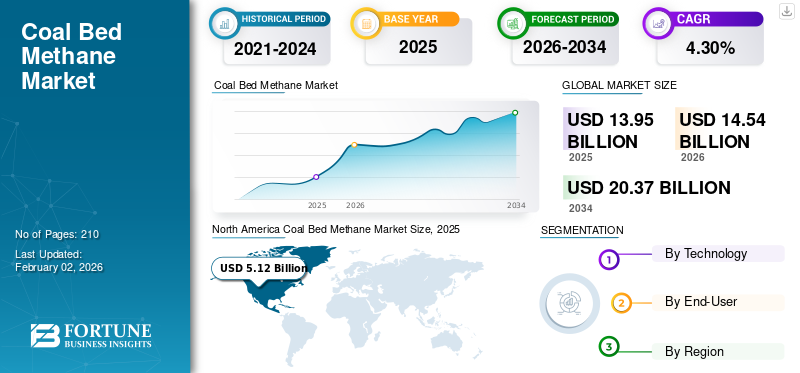

La taille du marché mondial du méthane de houille était évaluée à USD13.95milliards en 2025 et devrait passer de USD 14.54milliards en 2026 et devrait atteindre USD20h37milliards d’ici 2034, affichant un TCAC de4,30%pendant la période de prévision. L'Amérique du Nord a dominé le marché du méthane de houille avec une part de marché de36,73% en 2025.

Le méthane de houille (CBM), considéré comme une source d'énergie propre, est un type de gaz naturel non conventionnel présent dans les gisements de charbon ou les veines de charbon. Il est principalement extrait par des techniques de forage hydrauliques et horizontaux en forant des puits dans des veines de charbon, qui sont généralement remplies d'eau souterraine sous haute pression. Le CBM se forme lorsque des matières végétales se transforment en charbon, par des processus microbiologiques ou thermiques. Il est considéré comme un combustible propre utilisé dans les foyers et les industries, et son extraction peut contribuer à réduire le risque d’explosion dans les mines de charbon. Le marché devrait croître au cours de la période de prévision en raison de l’attention croissante accordée aux énergies propres et aux initiatives gouvernementales visant à atteindre la neutralité carbone dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Des efforts croissants pour réduire les émissions de carbone afin de stimuler la croissance du marché

Les émissions de carbone ont considérablement augmenté en raison de l’augmentation de la consommation de combustibles fossiles entraînée par la croissance démographique, l’urbanisation et l’industrialisation. Selon l’Agence internationale de l’énergie (AIE), les émissions mondiales de CO2 liées à l’énergie ont augmenté de 1,1 % en 2023, soit une augmentation de 410 millions de tonnes par rapport à 2022, pour atteindre un niveau record de 37,4 milliards de tonnes. Cela fait suite à une augmentation de 1,3 % de 490 millions de tonnes en 2022. Ainsi, les gouvernements du monde entier et de nombreux organismes internationaux se sont concentrés sur la réduction des émissions de carbone pour atténuer le changement climatique.

L’extraction du méthane de houille des gisements de charbon a été proposée comme solution pour limiter les émissions nocives. L’Accord de Paris a fixé un objectif ambitieux consistant à maintenir la température mondiale « bien en dessous de 2 degrés, de préférence 1,5 degrés Celsius » par rapport aux niveaux préindustriels. Pour atteindre l’objectif de 1,5 °C, les émissions mondiales doivent diminuer de 45 % par rapport aux niveaux de 2010 d’ici 2030 et atteindre zéro émission nette d’ici 2050. Les pays se sont engagés à réduire leurs émissions par le biais de contributions déterminées au niveau national (CDN) pour réduire les émissions, et plus de 140 pays ont également fixé des objectifs de zéro émission nette. Le méthane, qui est principalement composé de méthane, brûle plus proprement que le charbon ou le pétrole et produit moins de dioxyde de carbone (CO2) par unité d'énergie. Par conséquent, l’utilisation du CBM pour la production d’électricité ou des applications industrielles peut contribuer à réduire les émissions globales de gaz à effet de serre par rapport à l’énergie à base de charbon.

Restrictions du marché

Faible efficacité d’extraction du méthane pour limiter la croissance du marché

Dans de nombreux gisements de charbon, principalement ceux à faible perméabilité, l’extraction d’un volume important de méthane peut s’avérer difficile, conduisant à une sous-utilisation des ressources énergétiques potentielles. Cette inefficacité entraîne une perte d'énergie précieuse, ce qui conduit finalement à une viabilité économique réduite des projets de CBM et compromet leur potentiel en tant qu'alternative fiable aux projets conventionnels.gaz naturel. De plus, les faibles taux d’extraction nécessitent le forage et l’entretien d’un plus grand nombre de puits pour capter suffisamment de méthane, ce qui augmente les coûts d’exploitation. L’augmentation des investissements dans les infrastructures et la technologie nécessaires pour améliorer l’efficacité de l’extraction peut rendre le CBM moins compétitif par rapport aux autres sources d’énergie, ce qui entrave encore davantage le développement du marché du CBM.

Opportunités de marché

Les technologies de capture du méthane et les politiques de réduction du carbone créent des opportunités de croissance

Le méthane, un gaz à effet de serre nocif libéré lors de l'extraction du charbon, a un effet de serre 22 fois supérieur à celuidioxyde de carbone. Ainsi, l’extraction du méthane des veines de charbon au moyen de techniques de forage hydrauliques ou horizontaux empêche le méthane d’être évacué lors des activités minières, ce qui contribue de manière significative au changement climatique. De plus, le méthane capté, qui présente des caractéristiques similaires au gaz naturel, est utilisable sous forme d’énergie. Lorsqu’il est brûlé, il émet très peu de carbone par rapport aux autres combustibles fossiles. Ses émissions de carbone relativement faibles en font une option intéressante pour réduire la dépendance au charbon tout en répondant à la demande énergétique avec des alternatives plus propres. En outre, la mise en œuvre de politiques strictes de réduction du carbone, notamment la tarification du carbone, les systèmes d’échange de droits d’émission et les incitations gouvernementales en faveur du développement des énergies propres aux États-Unis, en Inde et dans d’autres pays, stimuleront la croissance du marché mondial du méthane de houille au cours de la période de prévision.

Défis du marché

Préoccupations environnementales liées à l’extraction du méthane de houille pour limiter l’expansion du marché

Le CBM offre une alternative plus propre au charbon et aux autres combustibles fossiles en raison de ses faibles émissions de carbone dans l’atmosphère. Cependant, son extraction présente plusieurs défis tels que les émissions de méthane et les problèmes de gestion de l’eau. Le méthane, lorsqu'il est libéré dans l'atmosphère lors de l'extraction du méthane, est un puissant gaz à effet de serre ayant un effet de réchauffement climatique important, contribuant au changement climatique et à d'autres problèmes de sécurité. Le processus d'extraction présente des risques pour la sécurité, notamment le potentiel d'explosions de méthane et d'autres dangers associés à l'exploitation minière souterraine. Une autre préoccupation majeure concerne la gestion de l’eau impliquée lors de l’extraction du méthane de houille. L’extraction du CBM nécessite l’élimination des eaux souterraines des veines de charbon pour faciliter l’écoulement du gaz. Ce processus peut entraîner divers problèmes de gestion de l’eau, notamment le risque de contamination des sources d’eau locales. Par conséquent, les préoccupations environnementales associées à la production de méthane de houille sont des facteurs clés limitant la croissance du marché.

TENDANCES DU MARCHÉ DU MÉTHANE DE LIT DE Houille

Développement de la technologie de fracturation assistée par cavitation hydraulique (HCAF)

La technologie de fracturation assistée par cavitation hydraulique (HCAF) offre une solution prometteuse pour améliorer l’extraction du méthane de houille (CBM), en particulier dans les veines de charbon à faible perméabilité. La perméabilité hautement améliorée du HCAF abaisse la pression d’initiation de la fracture en dessous de 15 MPa. Il étend le rayon effectif de 8 mètres à 12 mètres, facilitant ainsi un flux et une extraction plus efficaces du gaz. Cette expansion augmente les taux d'extraction, augmentant le débit maximum de gaz de 0,56 m³/min à 0,81 m³/min, tout en répondant aux préoccupations environnementales et de sécurité. Une perméabilité améliorée réduit les émissions de méthane, atténuant ainsi la pollution de l'environnement et réduisant le risque d'accumulation de méthane et d'explosions dans les mines souterraines.

De plus, HCAF contrôle le développement des fractures, optimisant le processus d’extraction et minimisant les dommages au charbon. Les tests sur le terrain ont confirmé que la technologie HCAF est plus efficace que la technologie traditionnellefracturation hydraulique, démontrant sa fiabilité et son efficacité pour améliorer la récupération du méthane et réduire les émissions. Ainsi, l’utilisation des techniques HCAF dans l’extraction du méthane de houille devrait jouer un rôle clé dans le développement du méthane de houille mondial au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

L’impact mondial de la pandémie de COVID-19 sur le marché est important en raison de la réduction de l’activité industrielle et des confinements, qui ont entraîné une baisse de la demande d’énergie, notamment de gaz naturel. En outre, les restrictions de circulation du public, les pénuries de main-d'œuvre et les perturbations de la chaîne d'approvisionnement ont entraîné des retards dans les activités de forage et de production. De nombreux projets de CBM ont été reportés ou ralentis, entraînant un déclin de la croissance du marché mondial du méthane de houille.

ANALYSE DE SEGMENTATION

Par technologie

La technologie de fracturation hydraulique est en tête en raison de sa capacité à augmenter la perméabilité

Par technologie, le marché est segmenté en fracturation hydraulique, forage horizontal et séquestration du CO2.

La fracturation hydraulique détient la part de marché dominante en raison de sa capacité à augmenter considérablement la perméabilité des veines de charbon, améliorant ainsi le flux de méthane. La demande croissante de sources de gaz non conventionnelles et les progrès technologiques continus qui rendent la fracturation hydraulique plus rentable sont les principaux moteurs de l’expansion du segment. Le segment devrait dominer le marché avec un89,74 % de part en 2026.

La séquestration du CO2 connaît la croissance la plus rapide du marché, car elle implique l'injection de CO2 dans des veines de charbon pour déplacer le méthane, améliorant ainsi la récupération du méthane tout en stockant simultanément le CO2. Cette méthode contribue à la production de méthane et s’aligne sur les objectifs environnementaux en réduisant les gaz à effet de serre. En outre, son adoption devrait augmenter à mesure que les initiatives mondiales de captage, d’utilisation et de stockage du carbone (CCUS) prennent de l’ampleur dans le monde entier. Ce segment devrait afficher un TCAC de 6,75 % au cours de la période de prévision.

Par utilisateur final

Le segment industriel domine le marché en raison des progrès technologiques

Par utilisateur final, le marché est divisé en résidentiel, commercial, industriel, production d’électricité et transport.

Le segment industriel détient la plus grande part de marché du méthane de houille en raison de son utilisation comme combustible pour divers processus industriels et comme matière première pour la production chimique. Le segment devrait dominer le marché avec un33,97%part de marché en 2026. L’augmentation de l’utilisation du CBM dans les applications industrielles est soutenue par une activité industrielle accrue, une demande énergétique plus élevée, une préférence pour des sources de carburant plus propres et plus efficaces et des progrès technologiques qui améliorent l’efficacité du CBM dans les processus industriels.

Les transports devraient croître au rythme le plus rapide au cours de la période de prévision en raison de la demande croissante de GNC dans divers véhicules, tels que les bus et les camions. Ce changement est motivé par le rendement énergétique supérieur et les émissions plus faibles du GNC par rapport à l'essence et au diesel, ainsi que par l'expansion des infrastructures pour les stations de ravitaillement en GNC. De plus, les incitations gouvernementales et les politiques promouvant les carburants alternatifs visent à réduire les émissions de carbone.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MÉTHANE DE HOUILLE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 36,73 % de la part du marché mondial, atteignant une valorisation de 5,12 milliards de dollars, et devrait atteindre 5,3 milliards de dollars en 2026, en raison de la production élevée de méthane de houille (CBM) et des réserves importantes aux États-Unis et au Canada. La valeur du marché régional en 2024 était de 4,97 milliards de dollars, et en 2023, la valeur du marché a dépassé la région de 4,84 milliards de dollars. Les États-Unis ont une production importante de CBM dans le Wyoming, le Colorado et la Virginie occidentale, tandis que les activités canadiennes de CBM sont concentrées en Alberta et en Colombie-Britannique. Les investissements croissants dans les technologies d’extraction, les infrastructures et les politiques gouvernementales promouvant le gaz naturel comme alternative énergétique plus propre devraient stimuler la croissance en Amérique du Nord. La région devrait devenir le deuxième marché en importance avec une valeur de 4,74 milliards USD en 2025, avec le deuxième TCAC le plus rapide de 5,89 % au cours de la période de prévision. Le marché américain devrait atteindre 3,69 milliards de dollars d’ici 2026.

[aa4gty1KtM]

NOUS.

Le gouvernement américain prend des initiatives importantes pour réduire les émissions de carbone et promouvoir le méthane de houille comme solution clé. La taille du marché américain est estimée à 3,6 milliards de dollars en 2025. De nombreuses mesures strictes ont été mises en œuvre pour contrôler les émissions de carbone et de méthane des mines de charbon. Par exemple, le Coalbed Methane Outreach Program (CMOP), un partenariat entre l'Agence américaine de protection de l'environnement (EPA) et l'industrie minière du charbon, vise à encourager la récupération du méthane des mines de charbon. Il maintient une base de données identifiant les principales mines abandonnées pour des projets de récupération de méthane, sur la base d'enquêtes et de données sur les émissions. Ainsi, les États-Unis devraient rester un pays leader sur le marché mondial du méthane de houille dans les années à venir.

Europe

L’Europe connaît une croissance constante du marché en raison de la production limitée de méthane de houille (CBM) en Pologne, en Allemagne et en Russie. La région devrait devenir le troisième marché en importance, avec une valeur de 3,43 milliards de dollars en 2025. Le soutien croissant des pays européens à la lutte contre les émissions de carbone et de méthane provenant de l'extraction du charbon, associé aux progrès technologiques dans les techniques de forage, devrait stimuler la croissance du marché dans la région. Selon le rapport 2021 de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC), le secteur énergétique de l'UE a émis 2 497 000 tonnes de méthane, ce qui en fait le troisième émetteur après l'agriculture et les déchets. Sur ce total, l’extraction du charbon représentait 908 000 tonnes, soit 6 % des émissions totales de méthane de l’UE. La valeur du marché en Russie devrait être de 1,83 milliard de dollars en 2025. Le marché allemand devrait atteindre 0,49 milliard de dollars d'ici 2026. Le marché en Europe a atteint 3,43 milliards de dollars en 2025, soit 24,62 % du chiffre d'affaires total du marché, et devrait atteindre 3,57 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 4,74 milliards de dollars au marché mondial en 2025, soit une part de 33,96 %, et devrait atteindre 5 milliards de dollars en 2026. L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché en raison de la production et des réserves importantes présentes en Chine, en Australie, en Indonésie et en Inde. La demande croissante de gaz naturel, principalement dans le secteur industriel en raison de ses faibles émissions de carbone, contribue à l'expansion du marché. En outre, il y a eu une tendance significative vers les véhicules fonctionnant au GNC, remplaçant les automobiles à essence et diesel, augmentant encore la demande de méthane de houille. Les gouvernements indien et australien s’efforcent d’augmenter la production de méthane de houille pour un environnement propre et durable. En Inde, le CBM devrait soutenir l’économie gazière du pays en augmentant la part du gaz dans le mix énergétique de 5,6 % à 15 % d’ici 2030. Le marché chinois devrait atteindre 2,25 milliards de dollars d’ici 2026, et le marché indien devrait atteindre 0,15 milliard de dollars d’ici 2026.

Reste du monde

Le reste du monde, y compris des régions telles que l’Afrique, l’Amérique du Sud et le Moyen-Orient, affiche une lente croissance du marché et détient une part relativement faible par rapport aux autres régions. Le marché du méthane de houille est encore émergent car les réserves de houille sont très limitées dans cette région. Cependant, les initiatives gouvernementales visant à réduire les émissions de carbone et de méthane lors de l’extraction du charbon joueraient un rôle clé dans l’augmentation de l’expansion du marché au cours de la période de prévision. Par exemple, l'approbation de l'initiative Zéro torchage de routine d'ici 2030 par le Mexique et sa participation à l'Initiative mondiale sur le méthane et à la Coalition pour le climat et l'air pur soulignent l'engagement du gouvernement à limiter les émissions de méthane dans l'atmosphère. Le reste du monde devrait recevoir 0,66 milliard de dollars en 2025. De plus, dans sa contribution déterminée au niveau national (NDC) mise à jour soumise en novembre 2022, le Mexique s’est engagé à réduire de 35 % ses émissions de gaz à effet de serre et de 51 % de son carbone noir d’ici 2030 par rapport à un scénario de statu quo, soit une hausse par rapport à l’objectif précédent de réduction de 22 % des GES. Le marché du Reste du Monde représentait 655,51 milliards USD en 2025, soit 0,00 % de l'industrie mondiale, et devrait atteindre 675,15 milliards USD en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les sociétés pétrolières et gazières se concentrent sur la découverte de réserves de gaz supplémentaires pour gagner des parts de marché

Le marché mondial est en grande partie fragmenté, avec des acteurs clés opérant dans le secteur. Des entreprises telles que Halliburton, PETRONAS, Arrow Energy, Essar et d’autres sont à la pointe de cette industrie. Ces sociétés se sont continuellement engagées dans le forage et la production de méthane de houille pour fournir une solution durable.

Essar Oil and Gas Exploration and Production Limited (EOGEPL) est le plus grand producteur indien de méthane de houille (CBM), contribuant à 65 % de la production nationale de méthane de houille. Avec 12 000 milliards de pieds cubes de réserves et produisant un million de mètres cubes de gaz par jour, l’entreprise joue un rôle central dans la transition de l’Inde vers une économie basée sur le gaz. À partir de 2023, EOGEPL a investi 600 millions de dollars dans le bloc Raniganj en Inde et prévoit 240 millions de dollars supplémentaires au cours des 18 à 24 prochains mois pour accroître la production. L’accent mis sur l’innovation, les partenariats et l’efficacité opérationnelle vise à faire passer la part du gaz indien dans le mix énergétique de 6,7 % à 15 %.

Liste des entreprises de méthane de houille profilées :

- Halliburton(NOUS.)

- Arrow Energy Pty Ltd. (Australie)

- Boulanger Hughes(NOUS)

- Petroliam Nasional Berhad (PETRONAS) (Malaisie)

- PetroChina Company Limited (Chine)

- Essar(Inde)

- Reliance Industries Limited (Inde)

- G3 Exploration (Hong Kong)

- GEECL (Inde)

- bp p.l.c. (ROYAUME-UNI.)

- Gazprom (Russie)

- Pioneer Natural Resources Company (États-Unis)

- Société ConocoPhillips (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2024 :Essar a annoncé son intention d'investir 357 millions de dollars au cours des cinq prochaines années pour augmenter la production de méthane de houille (CBM) sur son champ de Raniganj, au Bengale occidental, en Inde. L'objectif est de porter la part de l'Inde dans la production gazière de 1 à 5 %. Le champ de Raniganj contient environ 4 000 milliards de pieds cubes (tcf) de gaz, dont seulement 0,92 tcf ont été extraits jusqu'à présent. Essar a l'intention d'augmenter la production quotidienne de 0,93 million à 4 à 5 millions de mètres cubes standard en forant de nouveaux puits.

- Août 2024 :Shell et PetroChina, par l'intermédiaire de leur coentreprise avec Arrow Energy, ont approuvé la phase 2 du projet gazier Surat dans le Queensland, en Australie. Au cours des 27 prochaines années, 2 500 nouveaux puits de gaz seront forés pour alimenter l’usine Queensland Curtis LNG. La phase 2, dont la production devrait démarrer en 2026, produira jusqu'à 22 400 barils d'équivalent pétrole par jour (130 millions de pieds cubes standard de gaz par jour) pour répondre à la fois à la demande intérieure et aux contrats à long terme.

- Juin 2024 :NuEnergy Gas Ltd, filiale de Globaltec Formation Bhd, envisage de vendre du méthane de houille (CBM) à la société indonésienne de gaz naturel PT Perusahaan Gas Negara (PGN). La filiale de NuEnergy, Dart Energy (Tanjung Enim), a signé un protocole d'accord (HoA) avec PGN, décrivant les termes d'un futur accord de vente et d'achat de gaz (GSPA). L’accord couvrirait la fourniture de CBM du projet de développement de Dart TE dans le sud de Sumatra, en Indonésie.

- Octobre 2023 :NuEnergy, par l'intermédiaire de sa filiale Dart Energy, a reçu un permis environnemental pour le plan de développement de Tanjung Enim 1, le premier projet indonésien de méthane de houille (CBM). Avec ce permis, NuEnergy se prépare à une première production de gaz. La phase initiale vendrait 1 million de pieds cubes standard par jour (mmscfd) de CBM à PT Laras Ngarso Gede, avec des plans pour augmenter la production à 25 mmscfd comme approuvé dans le cadre du plan de développement.

- Janvier 2023 :La société d'ingénierie australienne Verbrec s'est vu attribuer une étude d'ingénierie initiale pour le développement gazier Mahalo North de Comet Ridge. L'étude, financée conjointement par Denison, concevrait et planifierait des améliorations de l'infrastructure de Denison pour traiter 10 térajoules de méthane de houille par jour en provenance de Mahalo North, augmentant ainsi l'approvisionnement en gaz de la côte est de l'Australie.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les principales entreprises et leurs opérations de forage et de production de méthane de houille. En outre, le rapport offre un aperçu des tendances et de la technologie du marché, mettant en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,30 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 13,95 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 4,30 % au cours de la période de prévision (2026-2034).

En termes d'utilisateur final, le segment industriel est en tête du marché.

L’Amérique du Nord a dominé le marché du méthane de houille avec une part de marché de 36,73 % en 2025.

Les efforts croissants pour réduire les émissions de carbone sont des facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Halliburton, Arrow Energy, Essar et autres.

La taille du marché mondial devrait atteindre 20,37 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés