Taille, part et analyse de l’industrie du marché de l’énergie solaire concentrée (CSP), par technologie (creux parabolique, tour électrique, Fresnel linéaire), par application (résidentielle, non résidentielle, utilitaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

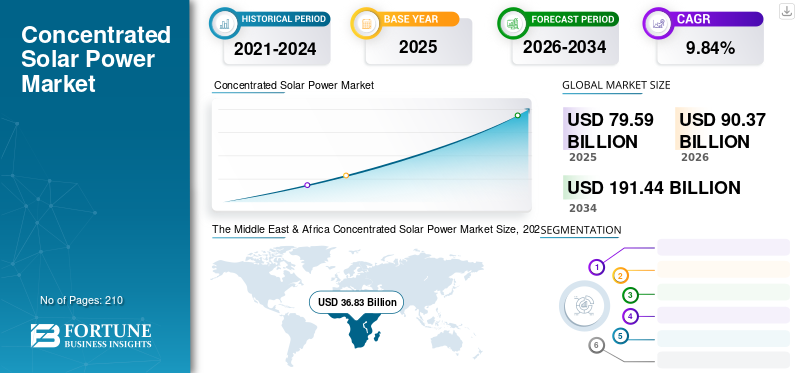

La taille du marché mondial de l’énergie solaire concentrée (CSP) était évaluée à 79,59 milliards USD en 2025 et devrait passer de 90,37 milliards USD en 2026 à 191,44 milliards USD en 2034, avec un TCAC de 9,84 % au cours de la période de prévision. Le Moyen-Orient et l’Afrique ont dominé le secteur de l’énergie solaire concentrée avec une part de 46,28 % en 2025.

L'énergie solaire concentrée implique l'utilisation de miroirs pour concentrer la lumière solaire reçue, un point focal central. Ici, cette énergie est convertie en chaleur, qui peut ensuite être utilisée pour produire de la vapeur pour entraîner une turbine ou être utilisée comme chaleur de processus industriel. Ces systèmes peuvent intégrer des systèmes de stockage d’énergie thermique, qui peuvent produire de l’électricité pendant les périodes nuageuses et en l’absence de soleil. Plusieurs technologies modernes telles que les creux paraboliques, les réflecteurs de Fresnel et les tours de puissance sont disponibles pour cette technologie, et en fonction des conditions données, la meilleure peut être déployée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’énergie solaire concentrée PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 79,59 milliards de dollars

- Taille du marché en 2026 : 90,37 milliards USD

- Taille du marché prévue pour 2034 : 191,44 milliards de dollars

- TCAC : 9,84 % de 2026 à 2034

- Le Moyen-Orient et l’Afrique ont dominé le marché avec une part de 46,28 % en 2025.

- Le segment Parabolic Trough devrait détenir une part de 73,11 % en 2026.

- Le segment des services publics devrait détenir une part de 98,34 % en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient une part de 46,28 % en 2025.

Amérique du Nord

L’Amérique du Nord évaluée à 9,63 milliards de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique a connu une expansion significative du marché et un déploiement de projets.

NOUS.

Les États-Unis devraient atteindre 9,69 milliards de dollars d’ici 2026.

Chine

La Chine devrait atteindre 4,85 milliards de dollars d’ici 2026.

En savoir plus

La crise du COVID-19 a eu un effet alarmant sur l’ensemble duénergie renouvelableindustrie. La chaîne d’approvisionnement mondiale a été fortement impactée par l’arrêt des importations de matières premières pendant un certain temps. Les usines CSP nécessitent la présence d’une énorme force humaine sur le terrain pour terminer les installations, et les confinements dans de nombreux pays ont entraîné une pénurie de main-d’œuvre. De nombreux projets en cours ont été suspendus pour une durée indéterminée à travers le monde en raison de la dépendance aux importations et des retards logistiques. Environ 40 % des importations de trackers solaires et autres équipements nécessaires proviennent de Chine, qui a été le premier pays à être fortement touché par la menace du COVID-19. En Chine, face à la destruction croissante, les modules solaires et les équipements concernés ont été arrêtés, ce qui a paralysé le marché mondial.

Suite à cette condition, les organismes gouvernementaux et les entreprises privées ont avancé les dates de mise en service de certains projets qui seront mis en service dans les prochains mois. Cela affectera certainement les investissements réalisés sur le marché dans les années à venir et retardera les projets de pipeline. Mais le côté positif est que l’industrie de l’énergie solaire devrait se remettre sur les rails dans un court laps de temps, par rapport à d’autres industries telles que le pétrole et le gaz. Cela propulsera les investissements dans la technologie CSP dans de nombreux pays du monde et stimulera donc le marché à un rythme sain.

Tendances du marché de l’énergie solaire concentrée (CSP)

La poussée vers des technologies avancées d’énergie solaire attirera des investissements sur le marché

Alors que les installations d’énergie solaire se multiplient et que l’efficacité opérationnelle est plus élevée dans le monde entier, les principaux acteurs de l’industrie s’efforcent désormais d’introduire des technologies plus avancées, qui stimuleront la production d’électricité actuelle. De nouveaux fluides caloporteurs tels que les sels à haute température, le sCO2 et les agents de soutènement sont testés, qui augmentent la capacité de transfert de chaleur avec un minimum de pertes. Les chercheurs travaillent également sur de nouveaux revêtements pour les récepteurs, qui réduiront la quantité de lumière réfléchie. La production d’énergie solaire a augmenté d’un niveau record de 270 TWh (26 %) en 2022 et s’élevait à près de 1 300 TWh. Il a enregistré la plus forte augmentation absolue de la production à partir de technologies renouvelables en 2022, dépassant l’énergie éolienne pour la première fois de l’histoire. Ce taux de croissance de la production pour 2050 correspond au niveau projeté pour 2023-2030 dans le scénario zéro émission.

Selon l'industrie, l'investissement mondial dans les technologies solaires est passé d'environ 10,7 milliards de dollars en 2004 à près de 150 milliards de dollars dix ans plus tard. Les technologies solaires évoluent constamment vers de nouveaux matériaux qui peuvent être bien plus efficaces que les cellules au silicium actuelles. Par exemple, l’utilisation de cellules multicouches à jonctions multiples qui récupèrent l’énergie de différentes parties du spectre de l’énergie solaire pourrait augmenter considérablement l’énergie solaire dans un avenir proche.

Les mesures visant à réduire le coût de divers équipements du système CSP alimenteront les ajouts de capacité

Alors que l’énergie solaire concentrée est désormais adoptée dans différents pays, les gouvernements peuvent prendre des mesures pour réduire le coût des systèmes CSP. Étant donné que ces systèmes offrent divers avantages opérationnels et sont très efficaces, ils devraient jouer un rôle majeur dans la réalisation des objectifs en matière d'énergie verte de nombreux pays dans les années à venir. Par conséquent, la réduction du coût d’installation attirera les investisseurs et les CSP seraient intégrés dans les services publics à l’échelle mondiale. Par exemple, le gouvernement américain travaille sur des mesures qui permettraient de réduire le coût des systèmes CSP en offrant des incitations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’énergie solaire concentrée (CSP)

Adoption croissante de sources renouvelables pour la production d’électricité afin de stimuler le marché

La demande croissante de sources d’énergie inépuisables et la nécessité de contrôler les émissions de carbone à travers le monde ont mis les sources d’énergie renouvelables sous le feu des projecteurs au cours de la dernière décennie. Compte tenu de l'augmentation des installations CSP, la capacité mondiale à la fin de 2010 était de 1,3 GW, qui a augmenté de façon exponentielle pour atteindre plus de 6 GW en 2019. Cette tendance à la croissance des énergies renouvelables dans le mix électrique de chaque pays devrait se poursuivre avec de plus en plus d'investissements prévus dans les années à venir. Actuellement, les sources renouvelables représentent environ 29 % de la production totale d’électricité dans le monde, ce qui devrait augmenter à un rythme exponentiel dans les années à venir et stimuler ainsi la croissance du marché.

Une efficacité plus élevée et un faible coût d’exploitation par rapport à l’énergie solaire photovoltaïque pour favoriser la croissance

Alors que plusieurs pays déploient de gros efforts pour réduire les émissions de carbone, ils recherchent des systèmes très efficaces et produisent une grande quantité d’électricité. Les centrales solaires concentrées peuvent constituer la meilleure solution possible à cet égard, car elles sont capables de produire de l'électricité avec un rendement plus élevé et des coûts d'exploitation inférieurs à ceux des centrales solaires concentrées.solaire photovoltaïque. En outre, ces systèmes peuvent utiliser le stockage thermique pour répondre à l’offre et à la demande et sont évolutifs vers de grandes capacités.

FACTEURS DE RETENUE

Des investissements lourds en capital et un coût unitaire plus élevé de l’électricité constituent une menace pour la croissance du marché

La principale contrainte du marché réside dans le lourd investissement en capital à réaliser pour l’installation de cette usine. En outre, l'exigence d'une grande surface peut amener les clients à préférer l'installation solaire photovoltaïque à cette technologie dans les emplacements résidentiels et commerciaux. De plus, le coût moyen de l'électricité produite par CSP est de 0,20 USD/kWh, et pour le solaire photovoltaïque, il se situe entre 0,5 et 0,10 USD/kWh, ce qui constitue un inconvénient majeur du système.

Le rapport Global Landscape of Renewable Energy Finance 2023 montre que l’investissement mondial dans les technologies de transmission de l’énergie, y compris l’efficacité énergétique, s’est élevé à 1 300 milliards de dollars l’année dernière. Cela a atteint un nouveau record, 19 % de plus qu'en 2021 et 70 % avant la pandémie en 2019. Un rapport conjoint de l'Agence internationale des énergies renouvelables (IRENA) et de l'Initiative politique climatique (CPI), publié lors de la Conférence internationale sur les énergies renouvelables d'Espagne à Madrid, indique également que l'investissement mondial dans les énergies renouvelables atteindrait un record de 0,5 billion de dollars en 2022. Cependant, cela représente encore moins d'un tiers de l'investissement annuel moyen. Dans le cadre du scénario 1,5°C de l'IRENA sur la période 2023-2030, les investissements n'ont pas non plus progressé vers la réalisation de l'Agenda 2030 pour les objectifs de développement durable.

Analyse de la segmentation du marché de l’énergie solaire concentrée (CSP)

Par analyse technologique

La préférence des systèmes à creux paraboliques par rapport aux autres stimulera la croissance de ce segment

Basé sur la technologie, le segment des cuvettes paraboliques représentera 73,11 % de part de marché en 2026. Le marché de l’énergie solaire concentrée est segmenté en cuvette parabolique, tour de puissance et Fresnel linéaire. L'auge parabolique étant la plus avancée parmi les technologies disponibles, elle devrait dominer le marché. En outre, il nécessite moins d’investissement en capital que ses homologues. Parmi les projets accordés en 2019, 45 % ont utilisé la technologie des auges paraboliques. Les tours électriques devraient connaître une croissance saine en raison de leur efficacité plus élevée et de leur meilleure capacité à stocker l’énergie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

L’intégration croissante du réseau solaire stimulera la croissance du segment des services publics

En termes d'application, le segment Utilities représentera 98,34 % de part de marché en 2026. le marché est segmenté en résidentiel, non résidentiel et utilitaire. Comme les installations d’énergie solaire concentrée nécessitent d’énormes investissements en capital, leur pénétration dans les centres résidentiels et commerciaux est très faible par rapport aux services publics. L'installation CSP pour les services publics aide à gérer la demande d'énergie, à réduire la charge de pointe et permet un stockage thermique intégré avec une durée variable pour différentes technologies. Ces facteurs ont conduit à la part du lion du segment des services publics sur le marché mondial. En outre, de nombreux avantages financiers et économiques, notamment les tarifs de rachat garantis (FiT) et les crédits d'impôt offerts par plusieurs gouvernements à travers le monde, augmenteront la croissance du segment.

APERÇU RÉGIONAL

Le marché de l’énergie solaire concentrée a été analysé géographiquement dans cinq régions clés, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, ainsi que l’Amérique latine. Au Moyen-Orient, les Émirats arabes unis, le Maroc et l’Afrique du Sud sont les principaux contributeurs à la croissance du marché de l’énergie solaire concentrée (CSP).

Amérique du Nord

The Middle East & Africa Concentrated Solar Power Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 9,63 milliards USD en 2025 et de 9,72 milliards USD en 2026. Le besoin croissant de produire de l'énergie renouvelable continue pour soutenir les activités économiques croissantes stimule la croissance du marché dans la région. Le marché de l’énergie solaire concentrée aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 10,17 milliards de dollars d’ici 2032. Le marché américain devrait atteindre 9,69 milliards de dollars d’ici 2026.

Europe

En Europe, l’Espagne est le premier pays de la région en matière d’installations solaires à concentration. La présence d’acteurs mondiaux de premier plan et le taux de réussite élevé des projets initiaux ont été le catalyseur de la part du lion du pays sur le marché mondial. Après l’Europe, l’Amérique du Nord compte le plus grand nombre de projets solaires concentrés en activité. En 2016, l’Europe et l’Amérique du Nord représentaient ensemble environ les 3/4 du marché mondial, aujourd’hui réduit à environ 60 % en 2019. En Amérique du Nord, les États-Unis comptent de nombreux projets CSP d’une capacité installée de 1 741 MW.

Asie-Pacifique

La région Asie-Pacifique a connu une augmentation substantielle entre 2016 et 2019, avec des projets commandés en Inde et en Chine. La Chine a déployé des plans pour 20 projets pilotes d’énergie solaire concentrée qui seront exécutés dans le pays à partir de 2016. En septembre 2019, le projet de tour de sel fondu de 50 MW de Power China Gonghe a été connecté avec succès au réseau. En Amérique latine, le Chili et le Mexique ont concentré leurs centrales solaires en construction et devraient être opérationnelles en 2021. Le marché chinois devrait atteindre 4,85 milliards de dollars d'ici 2026, et le marché indien devrait atteindre 1,44 milliard de dollars d'ici 2026.

Liste des entreprises clés du marché de l’énergie solaire concentrée (CSP)

Siemens, Abengoa Solar et BrightSource Energy comptent parmi les principaux acteurs du marché

Le paysage concurrentiel du marché de l’énergie solaire concentrée décrit un marché dominé par des entreprises axées sur les avancées technologiques conduisant à une efficacité accrue à un coût de production inférieur. Des sociétés telles que Siemens, BrightSource et Abengoa Solar sont fortement présentes en Europe et en Amérique du Nord, qui sont les principales installations CSP. Ces entreprises s'efforcent de s'implanter solidement sur le marché, car les investissements dans cette technologie devraient augmenter dans d'autres régions telles que l'Asie-Pacifique et le Moyen-Orient. En décembre 2019, BrightSource Energy a développé un nouveau type de revêtement absorbant, à savoir un revêtement à durcissement solaire, pour le projet de tour de la Dubai Electricity & Water Authority (DEWA). Le revêtement a été conçu pour une durée de vie prolongée et une absorption plus élevée que le revêtement Pyromark standard et pour contribuer à réduire les coûts d'exploitation et de maintenance.

Avec la croissance du marché, les autres acteurs clés de l'industrie tels que Sener, Abors Green GmbH et Solar Reserve devraient disposer de nombreuses opportunités, ce qui mènera à un marché compétitif pour les ventes de CSP dans les années à venir.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BrightSource Energy (États-Unis)

- Abengoa Solaire (Espagne)

- Siemens (Allemagne)

- Acciona (Espagne)

- Réserve solaire (États-Unis)

- ACWA Power (Arabie Saoudite)

- Torresol Energy (Espagne)

- Trivelli Energia (Italie)

- Abors Green GmbH (Allemagne)

- Parvolen CSP Technologies (Grèce)

- Sener (Espagne)

- Rioglass (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En février 2024 :ACWA Power et Larsen and Toubro Limited (LandT) ont annoncé avoir été sélectionnés par Nextracker, l'un des principaux fournisseurs mondiaux d'équipements et de solutions logicielles de suivi solaire intelligent, pour fournir le tracker au sol NX Horizon-XTR™ pour une installation de 1,17 GW à Al Kahfah. Énergie solaire. Centrale électrique, un projet d'énergie renouvelable d'importance stratégique dans la province centrale de l'Arabie saoudite, qui fait partie du programme national d'énergie renouvelable.

- En août 2023 :Parallèlement à la visite du président Biden au Wisconsin, Siemens a annoncé qu'elle commencerait la production d'onduleurs photovoltaïques (PV) à Kenosha, dans le Wisconsin, où la société produit des composants d'énergie solaire spécialement conçus pour servir le marché américain. Détenue et exploitée par Sanmina, partenaire de fabrication à long terme de l'entreprise, l'usine de Kenosha contribuera à répondre à la demande croissante de fabrication locale de parties critiques des projets solaires et aidera les clients à profiter de la pleine valeur des incitations fiscales solaires et des incitations au contenu de l'habitat.

- En juillet 2023 :BrightSource Energy Inc., un leader mondial de la technologie solaire thermique concentrée (CSP), a annoncé la scission de ses filiales israéliennes, britanniques et sud-africaines pour former un nouveau groupe connu sous le nom de New BrightSource Energy LTD. Izik Kirshenbaum dirige le nouveau groupe dirigé par Israël et le Royaume-Uni.

- En mars 2020: Shouhang Hightech Energy Technology Co., Ltd (Shouhang) a signé l'accord de coopération sur l'investissement avec le gouvernement de la province du Gansu pour le projet d'énergie solaire à concentration de tour de sel fondu de Jinta de 100 MW. Le projet devrait être achevé d’ici la fin de 2021.

- En janvier 2020 :Hayward Tyler a annoncé le contrat qu'il a obtenu auprès de Shanghai Electric pour la fourniture d'un ensemble de pompes sans presse-étoupe. L'équipement fourni serait utilisé pour installer un projet de champs solaires hybrides de 950 MW dans le parc solaire Bin Rashid Al Maktoum, phase IV. Le projet impliquera 600 MW provenant d'un complexe de bassins paraboliques, 100 MW d'une tour solaire thermique et 250 MW de panneaux photovoltaïques.

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’énergie solaire concentrée fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

An Infographic Representation of Concentrated Solar Power Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,84 % de 2026 à 2034 |

|

Unité |

Volume (MW) et valeur (milliards USD) |

|

Segmentation |

Par technologie

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 79,59 milliards de dollars en 2025.

Avec une croissance de 9,84%, le marché affichera une croissance saine au cours de la période de prévision (2026-2034).

Le creux parabolique devrait être le segment leader de ce marché au cours de la période de prévision, sur la base de la technologie.

La taille du marché mondial devrait atteindre 191,44 milliards USD d’ici 2034, avec une croissance substantielle de 9,84 % au cours de la période de prévision (2026-2034).

L’adoption croissante de sources renouvelables pour la production d’électricité alimente le marché.

Siemens, Abengoa Solar et BrightSource Energy comptent parmi les principaux acteurs du marché mondial.

Le Moyen-Orient et l’Afrique ont dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés