Taille du marché du GNL flottant (FLNG), part et analyse de l’industrie, par composante (infrastructure de liquéfaction, infrastructure offshore en amont, logistique marine et GNL et services d’exploitation et de maintenance (O&M)), par type de déploiement (installations FLNG neuves, unités FLNG converties et FLNG modulaire), par profondeur d’eau (eaux peu profondes, eaux profondes et eaux ultra-profondes) et prévisions régionales, 2026-2034

Aperçu du marché du gaz naturel liquéfié flottant

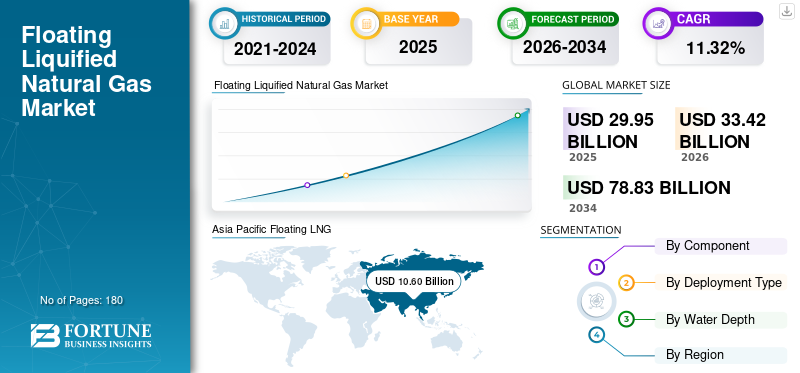

La taille du marché mondial du GNL flottant (FLNG) était évaluée à 29,95 milliards USD en 2025 et devrait atteindre 33,42 milliards USD d’ici 2026. Le marché devrait atteindre 78,83 milliards USD d’ici 2034, avec un TCAC de 11,32 % sur la période 2026-2034. L’Asie-Pacifique a dominé le marché du GNL flottant avec une part de marché de 35,39 % en 2025.

L’Asie-Pacifique devrait dominer le marché en raison des préoccupations en matière de sécurité énergétique et de la demande croissante d’énergie plus propre. La Chine, l’Indonésie et la Malaisie déploient des FLNG pour débloquer le gaz offshore bloqué, avec des projets à grande échelle et des regazéifications flottantes (FSRU) qui stimulent le développement.

- Le gouvernement sud-coréen se prépare à fournir plus d’un milliard de dollars de garanties à l’exportation pour le projet Louisiana FLNG de Samsung Heavy Industries aux États-Unis, évalué à 4,7 milliards de dollars. Le projet consistera à construire une usine flottante de GNL au large des côtes de la Louisiane, d'une capacité de production annuelle de 4,4 millions de tonnes. Il devrait être inclus comme premier projet dans le cadre du partenariat Corée-États-Unis de 150 milliards de dollars. cadre de coopération en matière de construction navale.

FLNG fait référence à une installation offshore spécialisée qui traite, liquéfie, stocke et décharge le gaz naturel directement au-dessus d'un réservoir sous-marin. En intégrant les fonctions d'une usine de GNL terrestre à grande échelle sur un navire flottant, la technologie FLNG élimine le besoin de longs pipelines sous-marins vers le rivage et les terminaux GNL terrestres conventionnels, ce qui en fait une solution clé pour développer des gisements de gaz offshore éloignés ou marginaux.

Shell occupe une position dominante sur le marché, en grande partie grâce à son développement pionnier de l'installation Prelude FLNG, la plus grande structure flottante offshore au monde. PETRONAS et Eni S.p.A. sont en tête en 2026 grâce au déploiement rapide d'unités flottantes et à des partenariats stratégiques en Asie du Sud-Est et en Afrique, soutenus par d'autres acteurs tels que Golar LNG, Shell et Excelerate Energy.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU GNL FLOTTANT (FLNG)

Transition vers des conceptions FLNG modulaires et standardisées pour stimuler la croissance du marché

Le marché assiste à une transition d’installations complexes et à grande échelle de première génération telles que Prelude vers des unités FLNG modulaires, standardisées et redéployables. Les entreprises adoptent de plus en plus de conceptions plus petites et plus rentables qui réduisent les délais de construction et l'intensité capitalistique. Cette tendance est motivée par la nécessité de monétiser les petites réserves de gaz offshore et d’améliorer la rentabilité des projets. La standardisation permet également une réplication plus rapide entre les régions, notamment en Afrique et en Asie du Sud-Est.

De plus, les systèmes FLNG modulaires permettent une flexibilité de déploiement et de relocalisation, ce qui les rend adaptés aux scénarios de demande d'énergie dynamique. Cette évolution devrait améliorer considérablement l’évolutivité et accélérer l’adoption mondiale du FLNG.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de monétisation des réserves de gaz offshore échouées pour stimuler la croissance du marché

Un facteur clé est le besoin croissant de commercialiser les réserves de gaz offshore éloignées et bloquées, qui coûtent cher aux infrastructures de GNL terrestres. FLNG élimine le besoin de vastes réseaux de pipelines et d’installations de liquéfaction terrestres, réduisant ainsi les coûts et l’empreinte environnementale. Face à la demande mondiale croissante pour le marché du gaz naturel comme carburant de transition,pétrole et gazles entreprises explorent activement les champs offshore dans les régions d’eaux profondes et ultra-profondes.

- En mars 2026, Eni a annoncé son intention de mettre en place une solution flottante de GNL pour le grand champ gazier offshore de Perla au Venezuela, suggérant qu'un navire FLNG pourrait être déployé après 2030 pour monétiser le gaz et permettre les exportations de GNL, en tirant parti de l'expérience antérieure de l'entreprise en matière de FLNG au Congo et au Mozambique.

FLNG offre une solution flexible et efficace pour de tels développements, notamment en Afrique de l'Ouest, en Asie du Sud-Est et en Amérique latine. Cette capacité élargit considérablement le marché potentiel de la production de gaz offshore.

RESTRICTIONS DU MARCHÉ

La forte intensité capitalistique et la complexité du financement de projets freinent la croissance du marché

Les projets FLNG nécessitent un investissement initial substantiel, allant souvent de 1,5 à 3,5 milliards de dollars par mtpa, ce qui les rend très gourmands en capital. La complexité de l’intégration des systèmes de liquéfaction, de stockage et de déchargement sur une plate-forme flottante augmente encore les risques d’ingénierie et de construction. Il est difficile d’obtenir un financement pour des projets offshore d’une telle envergure, en particulier sur des marchés énergétiques volatils. Les retards, les dépassements de coûts et les incertitudes opérationnelles, comme observés dans les premiers projets, ont rendu les investisseurs prudents. De plus, les longs cycles de développement de projets et l’exposition aux fluctuations du prix du GNL peuvent avoir un impact sur le retour sur investissement, limitant le rythme des approbations de nouveaux projets.

OPPORTUNITÉS DE MARCHÉ

L’expansion dans les régions gazières offshore émergentes (Afrique et Amérique latine) devrait créer des opportunités lucratives

Des opportunités significatives existent dans les hubs gaziers offshore émergents, notamment en Afrique (Mozambique, Sénégal, Nigeria et Congo) et en Amérique latine (Brésil, Guyane). Ces régions possèdent d’importantes réserves de gaz inexploitées situées loin des infrastructures existantes, faisant du FLNG une solution de développement idéale. Les gouvernements soutiennent de plus en plus la monétisation du gaz offshore pour stimuler la croissance économique et les exportations d’énergie. De plus, les progrès des technologies flottantes et la baisse des coûts améliorent la faisabilité des projets. Alors que la demande mondiale de GNL continue d’augmenter, ces régions devraient devenir des moteurs clés de croissance du marché du GNL flottant (FLNG), offrant des opportunités d’investissement à long terme tout au long de la chaîne de valeur.

LES DÉFIS DU MARCHÉ

La complexité opérationnelle et les risques liés à un environnement offshore rigoureux créent des défis pour la croissance du marché

L’exploitation d’installations FLNG dans des environnements offshore présente d’importants défis techniques et opérationnels. Ceux-ci incluent l’exposition à des conditions météorologiques extrêmes, aux pressions des eaux profondes et aux exigences complexes d’amarrage et de déchargement. Les activités de maintenance et de réparation sont plus difficiles et plus coûteuses que celles des installations terrestres, ce qui entraîne des temps d'arrêt potentiels et une efficacité réduite. De plus, les risques de sécurité associés à la manipulation du GNL cryogénique dans une structure flottante confinée nécessitent une ingénierie avancée et une conformité réglementaire stricte. Les perturbations opérationnelles passées dans les grands projets FLNG soulignent l’importance de la fiabilité et de la gestion des risques, faisant de l’excellence opérationnelle un défi crucial pour les acteurs du marché.

Analyse de segmentation

Par composant

L'amont offshore domine grâce à une exploration et une production efficaces de gaz

En fonction des composants, le marché est classé en infrastructures de liquéfaction, infrastructures offshore en amont, logistique maritime et GNL, et services d’exploitation et de maintenance (O&M).

En 2025, le segment des infrastructures offshore en amont dominait avec la plus grande part de marché de 37,56 %, en raison de son rôle essentiel dans l’exploration, la production et le traitement initial efficaces du gaz dans les champs offshore éloignés. Cette domination découle de la flexibilité du FLNG dans la monétisation des réserves de gaz échouées, réduisant ainsi le besoin de vastes gazoducs terrestres.

Parallèlement, l'infrastructure de liquéfaction est le segment qui connaît la croissance la plus rapide avec un TCAC de 12,14 %, stimulé par la demande mondiale croissante de GNL, les progrès technologiques dans les processus de liquéfaction compacts et les investissements dans des conceptions modulaires pour un déploiement plus rapide.

Par type de déploiement

Les nouvelles installations FLNG sont hautement préférées en raison de leur haute efficacité dans les environnements en eaux profondes

En fonction du type de déploiement, le marché est classé en installations FLNG neuves, unités FLNG converties et FLNG modulaires.

En 2025, le segment des nouvelles installations FLNG dominait avec une part de marché de 56,95 %, soutenu par sa conception sur mesure pour une liquéfaction, un stockage et un déchargement à haute efficacité dans des environnements en eaux profondes. Ces navires spécialement conçus offrent une fiabilité, une évolutivité et une intégration supérieures avec les opérations en amont, attirant des investissements majeurs de la part des géants de l'énergie.

Le sous-segment modulaire FLNG représente la croissance la plus rapide sur la période prévue avec un TCAC de 13,83 %, alimenté par des coûts d'investissement inférieurs, des délais de déploiement plus rapides et une adaptabilité aux champs de gaz plus petits dans un contexte de demande croissante de solutions flexibles de GNL.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par profondeur d'eau

Deepwater est en tête grâce aux infrastructures qui soutiennent des projets à grande échelle

En fonction de la profondeur de l’eau, le marché est classé en eaux peu profondes, en eaux profondes et en eaux ultra-profondes.

En 2025, le segment en eaux profondes détenait la plus grande part de marché du GNL flottant (FLNG), soit 48,33 %, en raison de son adéquation avérée aux profondeurs d'eau de 500 à 1 500 mètres, où il excelle dans l'accès à de vastes réserves de gaz offshore avec des capacités d'amarrage stables et de stockage de production flottant. Ce leadership reflète des technologies et des infrastructures matures soutenant des projets à grande échelle.

Les eaux ultra-profondes sont le segment qui connaît la croissance la plus rapide avec un TCAC de 12,76 %, propulsé par des systèmes de positionnement dynamique avancés, une exploration croissante au-delà de 1 500 mètres et une demande de réserves inexploitées.

Perspectives régionales du marché du GNL flottant (FLNG)

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Floating LNG (FLNG) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part en 2025, avec 10,60 milliards de dollars, et en 2026 elle atteindra 11,85 milliards de dollars. Le marché de la région est une plaque tournante mondiale clé, stimulé par une forte demande de GNL, des besoins énergétiques croissants et une forte poussée vers des carburants plus propres. L’Asie-Pacifique bénéficie de vastes ressources gazières offshore, de politiques de soutien et d’une dépendance croissante à l’égard du GNL importé, ce qui rend les solutions flottantes attrayantes pour un déploiement rapide, une flexibilité d’approvisionnement et une sécurité énergétique.

Marché chinois du GNL flottant (FLNG)

En 2025, la Chine a gagné 2,20 milliards de dollars, soit environ 7,36 % des revenus mondiaux. Le marché chinois se développe rapidement alors que le pays recherche des options d’approvisionnement en gaz plus propres et plus flexibles pour soutenir sa transition énergétique et réduire sa dépendance au charbon. Poussé par l’augmentation de la demande industrielle et urbaine, des politiques de soutien et une infrastructure offshore et de regazéification croissante, FLNG propose des solutions évolutives à déploiement rapide le long de la ceinture côtière de la Chine et des principaux centres d’importation.

Marché indien du GNL flottant (FLNG)

Les revenus du marché indien s'élevaient à 1,25 milliard de dollars en 2025, soit environ 4,17 % du marché mondial.

Marché japonais du GNL flottant (FLNG)

En 2025, le Japon a obtenu 1,66 milliard de dollars, ce qui représente environ 5,53 % des revenus mondiaux.

Europe

L’Europe était évaluée à 4,68 milliards de dollars en 2025 et connaît une croissance constante alors que la région donne la priorité à la diversification énergétique, à la sécurité et à la transition vers des carburants plus propres. Poussées par un fort soutien réglementaire et une demande croissante de solutions flexibles d’importation, de stockage flottant et de regazéification, les infrastructures FLNG telles que les FSRU et les terminaux flottants se développent le long des principaux pôles côtiers pour améliorer la résilience de l’approvisionnement et la connectivité au réseau.

Marché allemand du GNL flottant (FLNG)

L'Allemagne a représenté 0,83 milliard de dollars et devrait atteindre 0,92 milliard de dollars en 2026, soit environ 2,76 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord a réalisé un chiffre d’affaires de 3,87 milliards de dollars en 2025. Le marché nord-américain repose sur de vastes ressources gazières offshore, de fortes ambitions d’exportation et des infrastructures maritimes avancées. Les solutions FLNG flexibles prennent en charge un déploiement de projet plus rapide et améliorent l'approvisionnementsécuritéet contribuer à intégrer un gaz naturel plus propre dans les systèmes énergétiques régionaux.

Marché américain du GNL flottant (FLNG)

Grâce à la forte contribution de l'Amérique du Nord et à la domination des États-Unis dans la région, le marché américain a acquis 2,92 milliards de dollars en 2025, soit environ 9,74 % du marché mondial.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée et devrait générer un chiffre d’affaires de 3,54 milliards USD pour 2026. La région gagne du terrain alors que les pays recherchent des moyens flexibles et rentables pour monétiser le gaz offshore et répondre à la demande croissante d’énergie avec des carburants plus propres.

Marché brésilien du GNL flottant (FLNG)

Le marché brésilien a gagné environ 1,68 milliard de dollars en 2025, ce qui représente une part mineure du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient une part de marché de 24,23 % en 2025 avec un chiffre d’affaires de 7,26 milliards de dollars et devraient connaître une croissance significative au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique est en expansion à mesure que les pays exploitent les réserves de gaz offshore et les infrastructures flottantes pour stimuler les exportations, diversifier l’approvisionnement énergétique et soutenir les objectifs régionaux de transition énergétique.

Marché du GNL flottant (FLNG) du CCG

La valorisation du marché du CCG était de 2,07 milliards de dollars en 2025, soit environ 6,93 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur diverses stratégies de croissance pour gagner des parts de marché

Le marché mondial est consolidé, avec un mélange d'acteurs mondiaux majeurs et de nombreux acteurs régionaux. Peu de grands noms incluent Shell plc, PETRONAS et Eni S.p.A., entre autres. Par exemple, en septembre 2024, Exmar a sécurisé les opérations maritimes du FLNG etmaintenance prédictiverôle important pour le projet de GNL flottant hydroélectrique de Cedar LNG à Kitimat, en Colombie-Britannique, soutenant la première installation de GNL à faible intensité de carbone appartenant à une majorité autochtone au monde, alimentée en grande partie par de l'électricité renouvelable.

LISTE DES PRINCIPALES ENTREPRISES DE GNL FLOTTANT (FLNG) PROFILÉES

- Shell plc (Royaume-Uni)

- PETRONAS (Malaisie)

- Eni S.p.A. (Italie)

- Exmar SA(Belgique)

- Technip Energies (France)

- Samsung Heavy Industries (Corée du Sud)

- Hyundai Heavy Industries (Corée du Sud)

- Daewoo Shipbuilding & Marine Engineering (Hanwha Ocean) (Corée du Sud)

- SBM Offshore (Pays-Bas)

- Saipem S.p.A. (Italie)

- Baker Hughes Company (États-Unis)

- Black & Veatch (États-Unis)

- MODEC, Inc. (Japon)

- JGC Holdings Corporation(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026: Exmar a remporté le contrat d'exploitation et de maintenance maritimes FLNG pour l'unité megúgu de Cedar LNG à Kitimat, en Colombie-Britannique, soutenant la première installation de GNL appartenant à une majorité autochtone au monde pendant la construction, les pré-opérations et les opérations ultérieures.

- Janvier 2026 :Eni et ses partenaires ont lancé la coque Coral North FLNG en Corée du Sud, marquant une étape majeure pour le projet gazier offshore du Mozambique. La nouvelle installation flottante de GNL de pointe débloquera le réservoir nord de Coral, augmentant ainsi considérablement la production de GNL et l’impact économique du Mozambique.

- Janvier 2026 :Le projet Coral Norte FLNG a lancé avec succès sa coque en Corée du Sud, marquant une étape clé vers l'intégration des modules de surface pour la deuxième installation flottante de GNL du Mozambique, qui monétisera le gaz du bassin de Rovuma et soutiendra le développement énergétique régional.

- Janvier 2026 :Samsung Heavy Industries a lancé avec succès la coque Coral North FLNG pour le projet d'Eni au Mozambique, marquant une étape majeure dans la construction de la deuxième unité flottante de GNL dans le bassin de Rovuma, destinée à accroître considérablement la production régionale de GNL.

- janvier 2026: Wison New Energies a lancé la coque Genting FLNG dans son chantier de Nantong en Chine, marquant l'achèvement de la phase de coque et déplaçant le projet vers l'intégration de surface et l'installation du système avant le déploiement au large de la Papouasie occidentale en tant que première unité flottante de GNL d'Indonésie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du GNL flottant (FLNG) fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée du rapport et segmentation du marché

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,32 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, type de déploiement, profondeur d'eau et région |

| Par composant |

|

| Par type de déploiement |

|

| Par profondeur d'eau |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 29,95 milliards de dollars en 2025 et devrait atteindre 78,83 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 10,60 milliards de dollars.

Le marché devrait afficher un TCAC de 11,32 % au cours de la période de prévision 2026-2034.

Le sous-segment des eaux profondes a dominé sur la base de la profondeur de l’eau.

La demande croissante de monétisation des réserves de gaz offshore échouées stimule la croissance du marché.

Shell plc, PETRONAS et Eni S.p.A sont quelques-uns des principaux acteurs.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.