Taille du marché de l’acier à haute résistance, part et analyse de l’industrie, par type (faible alliage à haute résistance (HSLA), double phase (DP), plasticité induite par transformation (TRIP), martensitique (MS) et autres), par application (automobile ; bâtiment et construction ; équipement mécanique et lourd ; ferroviaire, aéronautique et maritime ; et autres) et prévisions régionales, 2026-2034

Taille du marché de l’acier à haute résistance et aperçu de l’industrie

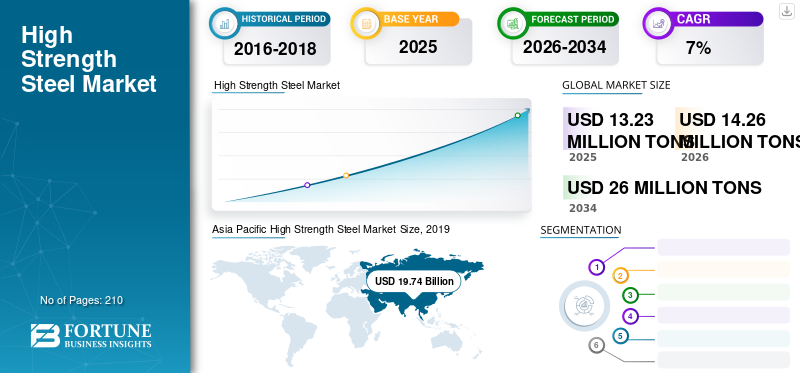

La taille du marché mondial de l’acier à haute résistance était évaluée à 13,23 millions de tonnes USD en 2025. Le marché devrait passer de 14,26 millions de tonnes USD en 2026 à 26,00 millions de tonnes USD d’ici 2034, avec un TCAC de 7,80 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’acier à haute résistance avec une part de marché de 63,62 % en 2025. De plus, le marché américain de l’acier à haute résistance devrait atteindre 5,22 milliards de dollars d’ici 2034, alimenté par la demande d’allègement automobile et de projets d’infrastructure.

La demande de matériaux présentant un rapport résistance/poids élevé est observée dans diverses industries d'utilisation finale telles que l'automobile et la construction. L'acier à haute résistance (HSS), étant un type d'acier avancé, possède des propriétés supérieures à celles de l'acier conventionnel, telles qu'un poids léger et une ductilité, une malléabilité et une soudabilité élevées. L'ajout d'additifs a encore amélioré les propriétés anticorrosion de cette nuance d'acier, ce qui la rend attrayante pour les applications minières, aérospatiales et marines. D’un autre côté, l’évolution des exigences en matière de matériaux de construction automobile, qui peuvent améliorer le rendement énergétique et la résistance des véhicules, a stimulé la demande de HSS.

Les acteurs présents sur le marché recherchent des solutions pour réduire leur empreinte carbone. Étant donné que la production de HSS représente une charge moindre pour le secteur de la production d’électricité, elle aide les sociétés d’électricité à atteindre leurs objectifs de développement durable, ce qui favorise encore davantage son adoption.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de l’acier à haute résistance

Taille et prévisions du marché :

- Taille du marché en 2025 : 13,23 millions de tonnes

- Taille du marché prévue pour 2034 : 26 millions de tonnes USD

- TCAC : 7,8 % entre 2026 et 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché avec une part de 63,62 % en 2025, stimulée par la demande croissante des secteurs de l'automobile, de la construction et de la machinerie lourde en Chine, en Inde et au Japon.

- Par type : Le HSLA (High Strength Low Alloy) est en tête du segment en raison de sa résistance supérieure, de sa résistance à la corrosion et de sa formabilité, ce qui le rend adapté aux applications automobiles et structurelles.

Faits saillants du pays :

- États-Unis : devrait atteindre 5,22 milliards USD d’ici 2034 ; stimulé par l’utilisation du HSS dans la fabrication de véhicules légers et les grands projets d’infrastructure.

- Chine : producteur et consommateur majeur, tiré par les mégaprojets de production automobile et de construction ; est également leader dans la production mondiale d’acier.

- Japon : Forte adoption dans les secteurs de l’automobile et des machines de haute technologie.

- Allemagne : demande tirée par la fabrication de véhicules électriques (VE) et les composants en acier de qualité aérospatiale.

Tendances du marché de l’acier à haute résistance

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Utilisation d’acier à haute résistance dans la production d’équipements automobiles, aéronautiques et marins pour stimuler le marché

Dans le scénario mondial actuel, le HSS gagne du terrain pour être appliqué aux équipements aérospatiaux et marins. En raison de son rapport résistance/poids élevé, de sa durabilité élevée et de ses propriétés de gestion de la chaleur, il a trouvé une impulsion considérable pour une application dans les produits aérospatiaux tels que les avions et les satellites. D’autre part, ses propriétés anticorrosives peuvent l’aider à résister aux conditions difficiles rencontrées lors de son application dans le domaine marin. La demande de produits légers et très résistants augmente la fabrication de bateaux, de sous-marins et de leurs composants, ce qui présente une excellente opportunité de croissance pour le marché. Par ailleurs, le développement devéhicules électriqueset l'automobile hybride a présenté une demande de matériaux à haute résistance tels que le HSS pour renforcer le véhicule tout en soutenant la demande d'efficacité énergétique. En raison de ces facteurs, la demande de RSS devrait croître à un rythme considérable à mesure que l’effet du COVID-19 s’atténuera.

FACTEURS MOTEURS

Demande croissante d’acier à haute résistance de la part de l’industrie automobile pour favoriser la croissance du marché

Le HSS est principalement utilisé pour l'excellente résistance qu'il offre, qui réduit la quantité d'acier nécessaire à la fabrication d'un véhicule et de diverses pièces automobiles, rendant ainsi le véhicule léger. Cela contribuera davantage à réduire la quantité deCO2émissions des véhicules grâce à une meilleure économie de carburant et causent moins de dommages aux revêtements routiers. La consommation croissante de matériaux légers de l’industrie automobile influencera efficacement la croissance de ce marché.

De plus, cet acier résiste à la corrosion et offre une excellente résistance aux chocs. Par conséquent, cela augmente la sécurité et la durabilité des véhicules et des passagers voyageant dans ces véhicules. La demande croissante de véhicules électriques et hybrides devrait stimuler la demande de ce type d’acier au cours de la période de prévision.

Le HSS est un matériau important utilisé dans la conception de ponts et autres infrastructures car son utilisation augmente la distance entre les travées centrales et nécessite moins de poutres de support. Les activités croissantes de développement des infrastructures dans diverses régions augmenteront la consommation de cet acier. De même, la croissance des secteurs de l’aérospatiale, de la marine, des équipements et machines ainsi que de l’électronique devrait propulser la demande pour cet acier vers de nouveaux sommets.

FACTEURS DE RETENUE

Le coût de production élevé est le principal facteur freinant la croissance

Le minerai de fer est le principal matériau nécessaire à la production de HSS, avec d'autres éléments mineurs tels que le cuivre, le chrome et le nickel. Comme le minerai de fer et ces éléments mineurs sont des produits coûteux, le coût global du produit est plus élevé que celui de l’acier conventionnel. De plus, le coût de ces matériaux est très fluctuant, ce qui affecte le potentiel de marge des fabricants. De plus, le transport et la logistique de l’acier à haute résistance augmentent encore le coût du produit. En raison de tous ces facteurs, le coût total du produit devient considérablement plus élevé que celui de l’acier traditionnel, ce qui constitue la principale raison de l’adoption restreinte du HSS sur le marché mondial.

ANALYSE DE SEGMENTATION

Analyse par type

Segment à haute résistance et faiblement allié pour afficher une croissance rapide

En fonction du type, le marché est segmenté en alliage faible à haute résistance (HSLA), double phase (DP), plasticité induite par transformation (TRIP), martensitique (MS) et autres. Parmi ceux-ci, le HSLA représente la plus grande part de marché en raison de ses caractéristiques telles que la ductilité, sa haute formabilité, sa ténacité supérieure à celle des aciers au carbone ordinaires, sa soudabilité et sa haute résistance à la corrosion. La demande croissante de HSLA provenant d’applications telles que l’automobile et le bâtiment et la construction stimulera le marché mondial.

Dual Phase est un acier durcissable cuit qui est principalement utilisé pour fabriquer des zones de déformation dans la structure de la carrosserie d'un véhicule telles que le capot, les portes, les rails avant et arrière, les fixations et les roues. En effet, sa limite d'élasticité et sa ductilité peuvent être contrôlées en surveillant la température de bobinage à chaud et de durcissement à la cuisson. L'utilisation de ce type de produit augmente dans la fabrication de pièces automobiles, ce qui devrait accroître la demande. De plus, d'autres types d'acier à haute résistance comprennent l'acier TRIP, l'acier martensitique, l'acier à phase complexe (CP), l'acier ferritique-bainitique et l'acier formé à chaud (HF). La demande croissante pour tout cela provenant de diverses applications stimulera considérablement la croissance du marché de l’acier à haute résistance.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile pour générer les revenus les plus élevés

Le marché est segmenté en automobile, bâtiment et construction, équipement mécanique et lourd, ferroviaire, aéronautique et maritime, et autres, en fonction des applications. Parmi ceux-ci, le segment automobile devrait dominer tout au long de la période de prévision. Le HSS est utilisé dans les carrosseries automobiles en raison de sa capacité à offrir une résistance élevée et un poids inférieur à celui de l'acier conventionnel. La réduction du poids d'un véhicule signifie de faibles émissions de carbone, un rendement énergétique élevé et de meilleures performances, qui sont les aspects les plus importants dans l'industrie automobile.

L’urbanisation croissante et les activités d’infrastructure ont conduit à une demande accrue d’aciers HSLA et DP. La croissance au Moyen-Orient et en Afrique (MEA), en raison du besoin de bâtiments résidentiels et commerciaux, a conduit à une augmentation de la consommation de ces types d'aciers.

Cet acier est également utilisé pour la fabrication d’équipements lourds, de pièces ferroviaires et aéronautiques, ainsi que d’applications électroniques et énergétiques. La demande croissante d’acier à haute résistance pour ces applications devrait propulser le marché dans les années à venir.

ANALYSE RÉGIONALE

Asie-Pacifique

Asia Pacific High Strength Steel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché dans la région Asie-Pacifique s’élevait à 19,74 milliards de dollars en 2025, dominant la part de marché de l’acier à haute résistance. La région devrait maintenir sa domination tout au long de la période de prévision en raison de la demande accrue des applications de l'automobile, du bâtiment et de la construction, ainsi que de la mécanique et des équipements lourds. La Chine, l’Inde et le Japon sont des pays clés contribuant à la croissance du marché dans la région en raison de la demande croissante des secteurs de l’automobile et de la construction dans ces pays. La Chine est le principal producteur et consommateur de ce type d’acier dans le monde en raison de l’importante production automobile du pays.

Europe

L’Europe devrait connaître une croissance substantielle de ce marché. La demande croissante de matériaux légers pour la fabrication de véhicules électriques et hybrides contribuerait à la croissance du marché dans cette région. De plus, l’utilisation du HSS dans le développement des bâtiments et des infrastructures est un autre facteur qui stimule le marché en Europe.

Amérique du Nord

Le marché en Amérique du Nord devrait croître à un TCAC important. Les États-Unis sont l’un des principaux consommateurs de cet acier pour les applications automobiles, mécaniques et d’équipement à l’échelle mondiale, ce qui contribuera à la croissance du marché.

Amérique latine, Moyen-Orient et Afrique

La demande croissante d’acier à haute résistance provenant du développement du bâtiment et des infrastructures est l’un des principaux facteurs influençant la croissance du marché en Amérique latine, au Moyen-Orient et en Afrique. De plus, il est largement utilisé dans les applications minières et automobiles dans ces régions. La demande croissante d'acier plus résistant et plus léger augmentera les revenus dans ces régions.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés vont renforcer leur position en fournissant des solutions avancées au secteur de la construction

Les principaux producteurs d’acier à haute résistance ont une production répandue dans le monde entier, ce qui conduit à un marché diversifié. La majorité de ces producteurs sont situés en Asie-Pacifique. Les producteurs situés en Amérique du Nord et en Europe visent à accroître leur présence en Chine et dans d'autres pays d'Asie-Pacifique pour renforcer leur position sur le marché et stimuler la croissance de leur entreprise.

Les principaux acteurs du marché ont développé une forte présence régionale, des canaux de distribution et des offres de produits variées. ArcelorMittal S.A., Baosteel Group Corporation et Nippon Steel & Sumitomo Metal Corporation sont les principaux acteurs de ce marché. Ils ont adopté des stratégies telles que l'acquisition et les coentreprises pour accroître leur empreinte régionale et leur part de marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DE L’ACIER À HAUTE RÉSISTANCE :

- ArcelorMittal S.A. (Luxembourg)

- Société du groupe Baosteel (Chine)

- Nippon Steel & Sumitomo Metal Corporation (Japon)

- Groupe HBIS (Chine)

- Groupe Posco (Corée du Sud)

- JFE Steel Corporation (Japon)

- United States Steel Corporation (États-Unis)

- China Steel Corporation (Chine)

- Steel Authority of India Limited (SAIL) (Inde)

- Tata Steel (Inde)

- Angang Steel Company Limited (Chine)

- Hebei Puyang Iron and Steel Group Co., Ltd. (Chine)

- JSW Steel (Inde)

- SSAB AB (Suède)

- Novolipetsk Steel (NLMK) (Russie)

- CITIC Pacific Special Steel Holdings (Chine)

- Hyundai Steel Company (Corée du Sud)

- Voestalpine AG (Autriche)

- Nucor Corporation (États-Unis)

- Thyssenkrupp Ag (Allemagne)

- Metinvest Holding, LLC (Ukraine)

- PAO Severstal (Russie)

- Gerdau S.A. (Brésil)

- Groupe sidérurgique du Shandong (Chine)

- Autres acteurs clés

Développements clés de l’industrie

- Décembre 2019 :ArcelorMittal et Nippon Steel & Sumitomo Metal Corporation ont acquis conjointement Essar Steel India Limited et formé une coentreprise nommée ArcelorMittal Nippon Steel India Limited. Essar Steel était le quatrième producteur sidérurgique indien. ArcelorMittal détiendra 60 % des parts de cette coentreprise et Nippon Steel détiendra les 40 % restants. Cette acquisition et cette coentreprise aideront les entreprises à répondre à la demande d'acier en Inde.

- Décembre 2019 :Le groupe HBIS et le groupe POSCO ont signé un protocole d'accord (MoU) pour former une coentreprise pour le développement, la production et la vente de produits sidérurgiques haut de gamme en Chine pour l'industrie automobile. Avec cette coentreprise, les entreprises visent à saisir les opportunités de l’industrie automobile en Chine.

- Juin 2018 :Nippon Steel & Sumitomo Metal Corporation ont acquis Ovako AB, un producteur d'aciers spéciaux en Suède, qui a développé une technologie mondiale de haut niveau en matière d'acier de haute propreté pour l'acier à roulements et autres produits connexes. Avec cette acquisition, l'entreprise espère renforcer ses activités d'acier spécial et développer un système mondial de promotion commerciale pour répondre à la demande croissante d'acier.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché fournit des informations qualitatives et quantitatives sur ce marché et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Le marché HSS est segmenté par type, application et géographie.

Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché et du paysage concurrentiel. Diverses informations clés présentées dans le rapport sont l'analyse des tendances des prix, les développements récents de l'industrie sur le marché mondial, le scénario réglementaire dans les pays cruciaux, les facteurs macro et microéconomiques, l'analyse SWOT et les principales tendances de l'industrie, le paysage concurrentiel et les profils d'entreprise.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) Volume (millions de tonnes) |

|

Segmentation |

Taper; Application; et géographie |

|

Par type

|

|

|

Par candidature

|

|

|

Par géographie

|

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial de l’acier à haute résistance était évaluée à 13,23 millions de tonnes en 2025 et devrait atteindre 26 millions de tonnes d’ici 2034, avec un TCAC de 7,8 % au cours de la période de prévision.

Avec une croissance de 7,8%, le marché connaîtra une croissance rapide au cours de la période de prévision (2026-2034).

Les principaux facteurs incluent la demande croissante de véhicules légers et économes en carburant, le développement croissant de la construction et des infrastructures, ainsi que le rapport résistance/poids supérieur, la résistance à la corrosion et les avantages en matière de durabilité du matériau.

L'Asie-Pacifique domine le marché mondial de l'acier à haute résistance avec une part de plus de 63 % en 2025, principalement en raison de la forte consommation en Chine, en Inde et au Japon dans les secteurs de l'automobile, de la construction et de l'équipement lourd.

L'acier à haute résistance est largement utilisé dans les secteurs de la fabrication automobile, du bâtiment et de la construction, de l'équipement lourd, de l'aérospatiale et de la marine, en raison de sa capacité de charge élevée et de sa légèreté.

L'industrie automobile est un consommateur majeur d'acier à haute résistance, car il contribue à réduire le poids des véhicules, à améliorer la résistance aux chocs et à améliorer l'économie de carburant, objectifs clés dans la conception des véhicules traditionnels et électriques.

Les principales entreprises comprennent ArcelorMittal, Baosteel Group, Nippon Steel, POSCO, Tata Steel, JSW Steel, U.S. Steel et SSAB, toutes en expansion active grâce à des coentreprises, des acquisitions et de l'innovation.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés