Taille du marché des revêtements industriels, part et analyse de l’industrie, par résine (acrylique, alkyde, polyuréthane, époxy, polyester et autres), par technologie (à base de solvant, à base d’eau, en poudre et autres), par utilisation finale (industrie générale, poudre, OEM automobile, finition automobile, protection, bois, marine, bobine, emballage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

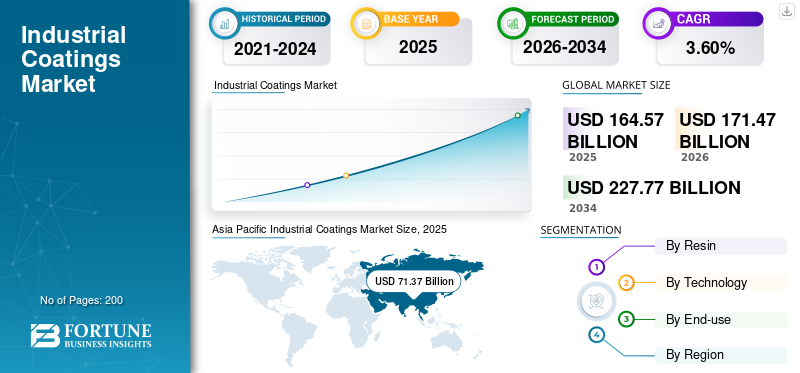

La taille du marché mondial des revêtements industriels était de 164,57 milliards de dollars en 2024 et devrait passer de 171,47 milliards de dollars en 2025 à 227,77 milliards de dollars d’ici 2034, avec un TCAC de 3,60 % au cours de la période de prévision (2026-2034). L’Asie-Pacifique a dominé le marché des revêtements industriels avec une part de marché de 43,40 % en 2025. De plus, la taille du marché des revêtements industriels aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 40,90 milliards de dollars d’ici 2032, sous l’effet de l’augmentation des ventes de voitures, de l’augmentation de l’activité de construction et d’autres facteurs qui devraient stimuler la croissance de la taille du marché.

Les revêtements industriels sont utilisés pour différentes applications afin de garantir la résistance à la corrosion, la durabilité contre les surtensions, de prévenir l'usure et d'augmenter l'efficacité opérationnelle. La demande croissante de revêtements respectueux de l’environnement, ainsi que le besoin de processus efficaces et de revêtements durables avec une meilleure esthétique, sont le principal facteur de croissance du marché des revêtements industriels. En plus de cela, l’urbanisation rapide, le développement de la classe moyenne, l’augmentation des infrastructures, l’augmentation des revenus disponibles, la propension accrue à dépenser de manière extravagante, et d’autres facteurs contribueraient à la croissance. La forte demande pour ces produits est principalement imputable au PIB mondial, à la croissance des infrastructures, au développement industriel et au nombre croissant d'activités de construction.

L’impact de la pandémie de COVID-19 a un impact négatif sur l’industrie des revêtements, car les ventes sont principalement affectées par l’évolution du PIB. La plupart des unités de production ont été fermées en raison de la faible main-d'œuvre et des situations de confinement, ce qui a entraîné une incertitude parmi les différents producteurs et des contraintes sur la chaîne d'approvisionnement. L’industrie automobile a connu des ventes lentes, un ralentissement structurel et une économie en berne au cours de la période 2019-2023. Lors du deuxième pic de COVID-19 en Inde, les ventes de véhicules neufs ont diminué, la plupart des usines automobiles et des concessionnaires ayant été contraints de fermer leurs portes. Cependant, l’assouplissement des mesures de confinement dans de nombreux pays européens ainsi que les mesures d’incitation visant à soutenir la reprise économique semblent profiter à l’industrie automobile régionale. Aux États-Unis, l’industrie automobile reste fragile en raison de stocks limités et de moins d’incitations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des revêtements industriels

Taille et prévisions du marché :

- Taille du marché en 2025 : 164,57 milliards USD

- Taille du marché en 2026 : 171,47 milliards USD

- Taille du marché prévue pour 2034 : 227,77 milliards USD

- TCAC : 3,60 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des revêtements industriels avec une part de 43,40 % en 2025, soutenue par les subventions gouvernementales, l'augmentation de la production automobile, le développement des infrastructures, la production industrielle et les dépenses de consommation élevées.

- Par type de résine, l’acrylique détenait une part importante en raison de sa surface brillante et durable et de sa résistance aux produits chimiques et aux intempéries.

- En termes de technologie, les revêtements à base d'eau dominent le marché en raison de leurs faibles émissions de COV, de leur facilité d'application et de leurs avantages environnementaux.

- En termes d'utilisation finale, le segment industriel général est en tête en raison de la forte demande en matière de protection contre la corrosion, de résistance chimique et de réduction des coûts dans les applications d'infrastructure et de fabrication.

Faits saillants du pays :

- États-Unis : devrait atteindre 40,90 milliards de dollars d’ici 2032, grâce à l’augmentation des ventes de voitures, des activités de construction et de la demande de revêtements durables et économes en énergie.

- Chine : principal pôle automobile et industriel avec des revenus disponibles en hausse et le développement des infrastructures qui stimulent la demande de revêtements.

- Allemagne : accent mis sur les revêtements respectueux de l'environnement, l'adoption accrue de technologies à base d'eau et la durabilité dans la fabrication.

- Inde : urbanisation rapide, classe moyenne en expansion et croissance des infrastructures soutenant une demande accrue de revêtements industriels.

- Brésil : croissance alimentée par l'augmentation du nombre de propriétaires de véhicules, le mauvais état des routes et la demande croissante de revêtements de finition automobile.

- Afrique du Sud : prise de conscience croissante des revêtements haute performance pour les secteurs de l'électroménager, de l'automobile et de l'emballage.

- Arabie Saoudite : L’augmentation des investissements dans les infrastructures et de la production industrielle stimule la demande dans les applications marines, de bobines et de revêtements de protection.

Tendances du marché des revêtements industriels

Les fabricants se concentrent sur la durabilité, ce qui renforcera la tendance du marché

Dans le secteur des revêtements, la durabilité devient de plus en plus importante. Les fabricants d’additifs, de pigments, de résines et de formulations de revêtements finaux ont accru leur attention sur la production de techniques plus écologiques qui consomment moins d’énergie, produisent moins de déchets et émettent moins de polluants. Peu d’organisations ont déployé des efforts formels pour sensibiliser, inspirer l’innovation et soutenir la croissance et la mise à niveau continues des opérations durables. La fabrication verte a un impact important et démontrable sur la productivité et la rentabilité, en plus de protéger l’environnement. En tant que moyen de construire des processus durables, les principes de la chimie verte mettent l'accent sur l'efficacité et la prévention des risques. La consommation d’énergie étant liée aux émissions de dioxyde de carbone, la réduction de la consommation d’énergie est une priorité absolue. En outre, les fabricants améliorent l’utilisation globale des ressources. Par exemple, les entreprises du secteur des revêtements se concentrent sur la réduction de la consommation d’énergie, un processus important de développement, et sur l’introduction de techniques de fabrication plus écologiques. Cela créera de nouvelles opportunités dans la croissance de l’industrie. L’Asie-Pacifique a connu une croissance de 60,76 milliards USD en 2022 à 64,23 milliards USD en 2023.

Adoption de la chimie verte pour promouvoir la durabilité sur le marché

Les préoccupations liées à l'impact sur la santé humaine et l'environnement ont conduit à la nécessité d'adopter la chimie verte dans les revêtements industriels. Cependant, la transition vers la chimie verte se heurte à plusieurs défis liés à la conformité réglementaire, aux faibles coûts et à une meilleure fonctionnalité. Les normes ou règles gouvernementales de plus en plus strictes et la sensibilisation des consommateurs pourraient entraîner une adoption plus large de la « chimie verte » ou de la « chimie durable » dans les revêtements.

La chimie verte est largement utilisée dans les industries industrielles et de consommation finale telles que l'automobile, l'aérospatiale, la marine, l'électronique, les biens de consommation, la construction et les bâtiments dans l'industrie des revêtements industriels. Ainsi, la chimie verte vise à réduire les composés organiques volatils (COV), à permettre l’efficacité des processus, à utiliser des matières premières et à minimiser les déchets. Cependant, en raison de préoccupations croissantes, les principaux acteurs adoptent la chimie verte, favorisant ainsi efficacement le développement de produits durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des revêtements industriels

Utilisation croissante de revêtements respectueux de l’environnement pour stimuler la croissance

Il existe plusieurs méthodes de fabrication pour produire des produits finis, des solvants et des alcools. Les composés organiques volatils (COV) sont introduits dans l'environnement à la suite du processus de fabrication et doivent être éliminés efficacement. Ce sont des produits chimiques organiques qui se transforment en gaz à température ambiante et sont la principale cause de pollution de l’air au niveau du sol. Selon plusieurs rapports, les COV sont connus pour être nocifs pour la santé humaine et ont souvent un impact important sur l'environnement. Les revêtements sont une source majeure de COV générés par l’homme.

- Par exemple, dans les processus de revêtement automobile, des émissions de COV sont produites lors des processus de pulvérisation via l'utilisation de revêtements à base de solvants. Fabricants de revêtements industriels, notamment anticorrosion et heavy dutyrevêtements de protection, sont sous pression pour réduire les émissions de COV de leurs produits.

Mais diverses industries se tournent progressivement vers les revêtements à base d'eau et de poudre en raison de facteurs économiques, ainsi que de législations étrangères et de préoccupations environnementales. Les problèmes de faible teneur en COV et de pollution de l'air restent une force motrice majeure pour les revêtements industriels, principalement motivés par les préférences des clients, le renforcement des réglementations à travers le monde et les programmes de certification « verts » tels que LEED v4, EU-Ecolabel et AgBB. Les revêtements à faible teneur en COV sont considérés comme une alternative car les agences de réglementation s'inquiètent des effets nocifs possibles de la propagation et des limitations des COV.

L’adoption de nouveaux produits s’accompagne d’une préférence croissante pour les revêtements à base d’eau. La popularité des revêtements en poudre augmente également là où les peintures à l'eau ne sont pas souhaitables, car elles ne produisent pas de COV tout en optimisant les propriétés critiques pour les utilisations finales exigeantes. La poussée vers la durabilité, la réduction des COV et les contrôles plus stricts sur les substances sont susceptibles de stimuler le marché, notamment en raison de la conscience environnementale.

La plupart des principaux fabricants de peintures et de revêtements en Amérique du Nord déclarent désormais un niveau proche de zéro COV. Il s'agit d'une décision volontaire de l'industrie, à condition que même dans les catégories de produits et les régions les plus strictes, telles que le Southern California Air Quality Management District (SCAQMD), jusqu'à 50 g/L de COV sont autorisés. On observe une évolution progressive mais très importante en Asie-Pacifique et en Chine vers l’élimination des solvants et autres additifs considérés comme ayant un impact nocif sur la santé humaine.

Une apparence et une efficacité énergétique améliorées chez les équipementiers automobiles pour propulser la croissance

Les revêtements industriels sont principalement utilisés sur les voitures particulières et les véhicules utilitaires légers (VUL). L’Asie-Pacifique était le principal consommateur de revêtements OEM pour l’automobile. La Chine est un pays leader en matière de ventes de véhicules en raison de l'augmentation du revenu personnel disponible, qui a augmenté à un rythme à deux chiffres. L’Europe est également un consommateur important de revêtements OEM pour l’automobile. Elle a fabriqué près de 27,5 millions de voitures particulières et 3,2 millions de véhicules utilitaires en 2019, selon les données de l'Organisation internationale des constructeurs d'automobiles (OICA). La croissance de la production et des ventes automobiles est susceptible de créer des opportunités lucratives pour le marché. Dans l’ensemble, la demande est affectée par les tendances démographiques selon lesquelles les personnes âgées conduisent moins et les plus jeunes s’inquiètent de l’effet des émissions automobiles sur l’environnement.

Les États-Unis étaient un consommateur majeur de revêtements OEM pour véhicules utilitaires légers. Les équipementiers utilisent leurs équipements et processus actuels pour explorer de nouvelles façons d’obtenir une apparence haut de gamme. La consommation d'énergie affecte non seulement les prix mais aussi la durabilité. Ainsi, réduire la consommation d’énergie diminue les coûts et diminue les émissions de gaz à effet de serre. L’industrie des revêtements vise à réduire la consommation d’énergie de plusieurs manières. Les fabricants créent des processus plus efficaces pour la production d’ingrédients de revêtement et de peintures formulées. Les fabricants de résine innovent avec leurs produits capables de fonctionner à des températures plus basses. Les fabricants d’équipements, quant à eux, améliorent l’efficacité des équipements de guérison afin d’étendre l’applicabilité de méthodes de guérison alternatives plus économes en énergie.

- Par exemple, en janvier 2020, Royal DSM a lancé une résine auto-matante d'origine biologique qui a été incorporée avec succès par les formulateurs de revêtements.

Le produit contient de nouvelles résines et pigments chimiques qui améliorent l'efficacité énergétique des structures telles que les véhicules. La réduction de la consommation d'énergie pendant larevêtements automobilesLe processus devrait stimuler le marché mondial.

FACTEURS DE RETENUE

Effet de l’humidité sur le temps de séchage pour entraver la croissance du marché

De nombreux facteurs contribuent au séchage rapide des revêtements. Outre la structure, l’épaisseur du revêtement joue un rôle clé dans les conditions environnementales. Les problèmes liés sont principalement dus aux conditions environnementales, à l’humidité et à la température. Pour leurs produits, chaque industrie de fabrication de revêtements émet des directives différentes. Pour l’applicateur, il est souvent conseillé de lire les exigences avant de commencer le travail de revêtement. Certaines conditions sont spécifiées pour une application parfaite. La température de l'air doit être supérieure à 700C pour les revêtements à base d'huile. La température doit être supérieure à 1 cc pour les revêtements acryliques et latex. A 2 cc, certaines compositions créatives sèchent rapidement.

Le temps de séchage des revêtements acryliques et latex ainsi que des revêtements à base d’huile est sérieusement affecté dans les régions humides. Pour résoudre ce problème, le processus d’oxydation traite les revêtements à base d’huile. Mais les revêtements à base d’eau traversent une période difficile. Étant donné que les revêtements à base d’eau sont séchés selon le processus de séchage naturel, le temps de séchage est inférieur à celui des revêtements à base de solvants. La méthode devient plus compliquée lorsqu’elle est utilisée sur des surfaces en bois, car le bois semble absorber l’humidité de l’air. Cela affecte en outre ses propriétés adhésives au substrat. Cela pourrait provoquer un pelage ou des bulles sur la surface. De nombreuses entreprises de fabrication de revêtements investissent beaucoup dans des chambres de test d’humidité.

Analyse de la segmentation du marché des revêtements industriels

Par analyse de résine

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment acrylique va contrôler une part de marché mondiale importante en raison d’une adoption croissante

Basé sur la résine, le marché est segmenté en acrylique, alkyde,polyuréthane, époxy, polyester et autres. Les acryliques offrent une surface brillante et durable qui résiste aux produits chimiques et aux intempéries. En raison de l’utilisation générale croissante de la céramique dans le secteur biomédical, le segment acrylique détenait la majorité de la part de marché des revêtements industriels. Les résines, ou liants, sont des polymères choisis en fonction des qualités physiques et chimiques souhaitées dans le produit fini afin de maintenir ensemble tous les composants du produit. Naturellement, les revêtements à base de solvants constituent l’application la plus courante des résines acryliques polymérisées en solution. Le segment représentait 33,08 % de part de marché en 2026.

Les résines alkydes sont utilisées dans de nombreux systèmes de revêtement à base de solvants. Des polyols, des acides et des huiles végétales sont utilisés pour créer cette forme de polyester. Les alkydes sont généralement plus abordables et sont appelés revêtements « à usage général » en raison de leur polyvalence. Les époxy sont très résistants à l’eau, aux produits chimiques et à l’abrasion. Cependant, il perd de son éclat lorsqu'il est exposé aux rayons UV. Les polyuréthanes ont une brillance et une flexibilité élevées, ainsi qu'une résistance aux taches chimiques et à l'eau.

Par analyse technologique

Le segment aqueux détenait une part majoritaire en raison de sa faible teneur en COV

En termes de technologie, le marché est segmenté en solvants, à base d’eau, en poudre et autres. La part de marché majoritaire était détenue par le segment du transport par eau. Ces types de revêtements diminuent les émissions de COV lors de l'application, peuvent être facilement nettoyés, minimisent le risque d'incendie et entraînent une moindre exposition des travailleurs aux vapeurs organiques. Les principales caractéristiques de ces revêtements, telles que la dureté et la résistance à l'eau et aux produits chimiques, ont été améliorées pour répondre à la demande des produits. Cette technologie de revêtement réduit non seulement le coût du processus de revêtement pour les clients, mais elle profite également aux producteurs de revêtements en offrant une période de retour sur investissement rentable et attrayante pour tout investissement nécessaire pour convertir la ligne d'application à l'utilisation de revêtements à base d'eau. Le segment représentait 45,20 % de part de marché en 2026.

Les solvants sont utilisés pour transférer les solides du revêtement sur la surface peinte. Ils sont ajoutés aux revêtements pour aider à réduire la viscosité et faciliter l’application du revêtement. Cependant,solvantssont une source importante dans les applications de revêtement en raison de l'émission de polluants atmosphériques dangereux (HAP) et de composés organiques volatils (COV) pendant le processus de durcissement.

Par analyse d'utilisation finale

Le segment industriel général devrait être en tête en raison de sa capacité à fournir une protection contre la corrosion

Sur la base de l’utilisation finale, le marché est classé en industries générales, poudres, OEM automobiles, finition automobile, protection, bois, marine, bobines, emballages et autres. L'utilisation croissante de ce type de produits dans les industries générales est due à leurs degrés élevés de résistance à la corrosion, de résistance chimique et de capacité de protection contre les UV ou les intempéries, ce qui est crucial pour la réduction des coûts. Une tendance croissante dans les activités de développement des infrastructures, ainsi qu’une population de classe moyenne en expansion, offrent des perspectives de croissance prometteuses au marché. Certains des principaux facteurs déterminants de l'industrie du revêtement automobile, tant en OEM qu'en finition, comprennent une durabilité élevée, une résistance chimique et une durabilité élevées, ainsi qu'une résistance aux rayures, y compris des systèmes à faible teneur en COV et à base d'eau. Le segment représentait 27,60 % de part de marché en 2026.

- Le segment des constructeurs automobiles devrait détenir une part de 11,7 % en 2023.

Les revêtements à faible et ultra faible teneur en COV présentent un intérêt particulier pour l'industrie du meuble et du revêtement de sol en bois, en raison du renforcement des pressions réglementaires et des nouvelles initiatives en matière de développement durable. Les fabricants de produits en bois se tournent désormais vers des revêtements à base d'eau haute performance dotés de divers mécanismes de durcissement sous pression pour réduire les émissions et respecter les délais de livraison raccourcis. Pour adhérer à ses nombreuses surfaces uniques, la machine agricole, de construction et de terrassement (ACE) typique a besoin d'une variété de technologies de revêtement différentes, notamment des revêtements en poudre pour les petits composants métalliques tels que les poignées, les pédales et les roues. Les revêtements en poudre présentent un avantage environnemental supplémentaire : ils produisent presque zéro déchet et aucun COV. Des exigences inférieures en COV sont susceptibles de conduire à larevêtement marinl’industrie vers des solutions plus durables.

APERÇU RÉGIONAL

Asia Pacific Industrial Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 71,37 milliards de dollars en 2025, soit une part de 43,40 %, et devrait atteindre 74,76 milliards de dollars en 2026. L'Asie-Pacifique a dominé le marché des revêtements industriels et devrait conserver cette position au cours de la période de prévision. Les subventions gouvernementales, l’augmentation de la production automobile, les activités de construction, la production industrielle générale, les faibles taux d’intérêt et les dépenses de consommation élevées, autant de composantes majeures du PIB, devraient stimuler la croissance du marché. Le marché japonais devrait atteindre 6,24 milliards USD d'ici 2026, le marché chinois devrait atteindre 44,6 milliards USD d'ici 2026 et le marché indien devrait atteindre 10,1 milliards USD d'ici 2026.

- En Chine, le segment des constructeurs automobiles devrait détenir une part de marché de 8,8 % en 2023.

Europe

La région Europe a conquis 22,00 % du marché mondial en 2025, générant 36,18 milliards de dollars de revenus, et devrait atteindre 37,52 milliards de dollars en 2026. Le marché européen sera probablement tiré par les progrès de l'industrie pétrolière et gazière ainsi que par les initiatives en matière d'infrastructures. L'utilisation croissante derevêtements en poudredevrait se développer grâce aux améliorations techniques apportées à cette technologie au cours des dernières années. En outre, une sensibilisation accrue à l’environnement devrait stimuler l’expansion du marché. Le marché britannique devrait atteindre 3,3 milliards USD d’ici 2026, tandis que le marché allemand devrait atteindre 4,72 milliards USD d’ici 2026.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 39,91 milliards de dollars, soit 24,30 % de la demande mondiale, et devrait atteindre 41,37 milliards de dollars en 2026. Le secteur industriel nord-américain devrait se redresser à un rythme modéré. En raison de la hausse générale de la production industrielle, la région devrait générer une forte demande de revêtements. L’augmentation des ventes de voitures, l’augmentation de l’activité de construction et d’autres facteurs devraient stimuler la croissance du marché dans cette région. Le marché américain devrait atteindre 34,51 milliards de dollars d'ici 2026.

l'Amérique latine

En 2025, l'Amérique latine représentait 7,99 milliards de dollars, soit 4,90 % du marché mondial, et devrait atteindre 8,3 milliards de dollars en 2026. Les principaux fabricants multinationaux de revêtements ont une présence significative en Amérique latine. Ces acteurs clés investissent continuellement dans la région par le biais d’une expansion organique et d’acquisitions stratégiques. Au cours des dernières années, la région a connu une augmentation du nombre de propriétaires d'automobiles en raison de l'augmentation du pouvoir d'achat et du niveau de vie. De plus, la prévalence du mauvais état des routes et des accidents de la route fréquents alimentera probablement la croissance des revêtements de finition automobile dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 9,12 milliards de dollars en 2025, soit 5,50 % de l'industrie mondiale, et devrait atteindre 9,52 milliards de dollars en 2026. Les marchés du Moyen-Orient et de l'Afrique devraient se développer en raison de la demande croissante de produits blancs dans la région, alimentée par la baisse des taux d'intérêt sur les emprunts. À mesure que les producteurs de revêtements sensibilisent aux avantages d’utiliser les matériaux de revêtement appropriés pour divers secteurs d’application tels que l’automobile, la marine, l’emballage et autres, cela devrait également générer de nombreuses perspectives pour des produits tels que les revêtements en continu, qui stimuleront la croissance du marché. En outre, l’évolution de la production industrielle, des investissements dans les bâtiments et les infrastructures, la baisse des prix de l’énergie et la hausse des dépenses de consommation devraient bénéficier et alimenter la demande de produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés du marché des revêtements industriels

Les entreprises doivent se concentrer sur la planification stratégique pour renforcer leur part de marché

Les grandes entreprises poursuivent leurs fusions et acquisitions, construisent des infrastructures, agrandissent leurs installations de fabrication, investissent dans la recherche et le développement et recherchent des possibilités d’intégration verticale tout au long de la chaîne de valeur. Ces entreprises rivalisent sur la base de la qualité des produits qu'elles proposent et de la technologie qu'elles utilisent pour le fabriquer. Le marché est fragmenté, avec plusieurs concurrents majeurs ainsi que de nombreux acteurs mondiaux et régionaux de petite et moyenne taille opérant à l'échelle mondiale.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Akzo Nobel N.V.(Pays-Bas)

- Systèmes de revêtement Axalta, LLC(NOUS.)

- Industrial Coatings Ltd. (Finlande)

- PPG Industries, Inc. (États-Unis)

- The Sherwin-Williams Company (États-Unis)

- Nippon Paint Holdings Co., Ltd.(Japon)

- Kansai Paint Co., Ltd. (Japon)

- RPM International Inc. (États-Unis)

- BASF SE(Allemagne)

- PPG Asian Paints Pvt Ltd. (Inde)

- Hempel A/S (Danemark)

- La société Chemours FC, LLC. (NOUS.)

- Jotun A/S (Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2020 –Sherwin-Williams Company Protective & Marine a introduit une technologie de durcissement rapide pour réduire considérablement le temps et les coûts de main-d'œuvre nécessaires à la protection des aciers de construction. Le système Envirolastic 2500 de la société peut être appliqué sous forme de système monocouche ou multicouche avec une rétention de couleur et de brillance comparable à une couche de finition en polyuréthane, ce qui entraîne un débit d'atelier plus rapide, par rapport à un système de revêtement traditionnel à deux composants.

- juillet 2020 –PPG Industries, Inc. a annoncé l'introduction d'un revêtement hydrophobe pour PPG Surface Seal. Le produit nouvellement formulé est résistant à la lumière ultraviolette (UV), compatible avec la plupart des fluides de nettoyage et d'entretien aérospatiaux, et est conforme aux normes REACH et EPA.

COUVERTURE DU RAPPORT

An Infographic Representation of Industrial Coatings Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et applications. En outre, il offre un aperçu des principales tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années. Il comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché dans le secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,60 % au cours de la période 2026-2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (kilotonne) |

|

Segmentation |

Par résine

|

|

Par technologie

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial était de 164,57 milliards de dollars en 2025 et devrait atteindre 227,77 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 71,37 milliards de dollars.

Avec une croissance TCAC de 3,60 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des produits à base d'eau est la technologie leader sur le marché.

L’amélioration de l’apparence et de l’efficacité énergétique chez les équipementiers automobiles est l’un des principaux moteurs du marché.

PPG Industries, Inc., The Sherwin-Williams Company, AkzoNobel N.V., Axalta Coating Systems, LLC et Nippon Paint Holdings Co., Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché mondial en 2025.

La forte croissance des revêtements respectueux de l’environnement stimulera l’adoption des revêtements industriels.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés