Taille, part et analyse de l’industrie du marché du dépistage du cancer du poumon, par type de cancer (cancer du poumon non à petites cellules (CPNPC) et cancer du poumon à petites cellules) ; Par type de diagnostic (tomodensitométrie spirale à faible dose et radiographie pulmonaire), par utilisateur final (hôpitaux et cliniques et centres de diagnostic) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

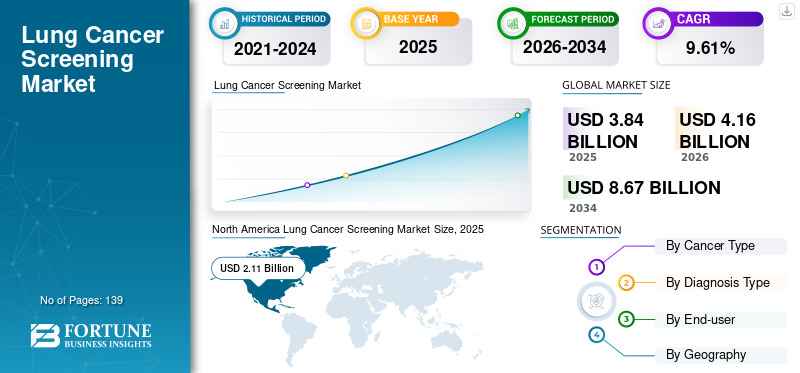

La taille du marché mondial du dépistage du cancer du poumon était évaluée à 3,84 milliards USD en 2025. Le marché devrait passer de 4,16 milliards USD en 2026 à 8,67 milliards USD d’ici 2034, avec un TCAC de 9,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du dépistage du cancer du poumon avec une part de marché de 55,13 % en 2025. De plus, la taille du marché américain du dépistage du cancer du poumon devrait croître considérablement, pour atteindre une valeur estimée à 3,83 milliards de dollars d’ici 2032, sous l’effet de l’incidence croissante du cancer du poumon et d’une mise en œuvre rigoureuse des programmes de dépistage.

Le cancer du poumon est l'un des principaux types de cancer. Elle est causée par la croissance incontrôlée des cellules dans les poumons. La survenue de ce cancer est étroitement liée à la consommation de tabac. Dans la majorité des cas, la consommation de tabac est la principale raison de l'incidence croissante de ce type de cancer au sein de la population générale.

Le marché est en plein essor en raison de l’augmentation de l’incidence de ce type de cancer due à l’augmentation de la population fumeuse, aux progrès technologiques en matière de dépistage et au soutien croissant du gouvernement à la détection précoce des cas. De plus, les collaborations stratégiques et les recommandations et lignes directrices mises à jour sur le dépistage sont également susceptibles de stimuler la croissance du marché dans un avenir proche.

- Par exemple, en 2019, Genentech et Roche se sont associés pour explorerbiomarqueurdépistage pour le traitement et la détection du cancer du poumon. Selon les entreprises, ces tests basés sur le génome pourraient bientôt remplacer les biopsies tissulaires invasives des poumons.

L’émergence de la pandémie a d’abord eu un impact sur les programmes de dépistage à l’échelle mondiale, notamment dans les pays développés, en raison des restrictions de voyage et des confinements imposés par les gouvernements. Cela a entraîné une diminution du nombre de personnes dépistées pour ce type de cancer. Cependant, la reprise des services au cours des dernières étapes du deuxième trimestre et au deuxième semestre 2020 a entraîné une augmentation du nombre de patients dépistés. Cette augmentation a compensé la baisse du nombre de patients au cours du premier semestre 2020. Le marché a retrouvé les tendances de croissance d'avant la pandémie en 2021 et 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial du dépistage du cancer du poumon

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,84 milliards USD

- Taille du marché en 2026 : 4,16 milliards USD

- Taille du marché prévue pour 2034 : 8,67 milliards de dollars

- TCAC : 9,61 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché du dépistage du cancer du poumon avec une part de 55,13 % en 2025, stimulée par l’incidence croissante du cancer du poumon, la mise en œuvre robuste de programmes de dépistage et l’adoption croissante de technologies de diagnostic avancées.

- Par type de diagnostic, le segment de la tomodensitométrie spirale à faible dose devrait conserver sa plus grande part de marché en raison de politiques de remboursement favorables, de la préférence croissante pour la tomodensitométrie à faible dose par rapport aux rayons X traditionnels et de la prise de conscience croissante de ses avantages en matière de mortalité.

Faits saillants du pays :

- États-Unis : le marché est stimulé par l'incidence croissante du cancer du poumon, par de solides programmes de dépistage à l'échelle nationale et par les progrès technologiques continus des outils de diagnostic.

- Europe : L’augmentation de la population fumeuse, les infrastructures de santé bien établies et les lignes directrices favorables à la détection précoce alimentent la croissance du marché.

- Chine : les initiatives gouvernementales visant à mettre en œuvre des cadres de dépistage, des taux de consommation de tabac élevés et l'adoption rapide de diagnostics basés sur l'IA propulsent le marché.

- Japon : l’attention croissante portée aux méthodes de diagnostic non invasives, les progrès des technologies de dépistage basées sur les nanoparticules et les politiques de santé proactives soutiennent l’expansion du marché.

Tendances du marché du dépistage du cancer du poumon

Les progrès technologiques dans les techniques de dépistage constituent une tendance importante

Des acteurs clés dans ledispositifs médicauxL'industrie est engagée dans le développement de produits avancés. Le secteur du dépistage et du diagnostic connaît des avancées technologiques significatives pour répondre aux besoins non satisfaits des clients. Les principaux acteurs opérant sur le marché ainsi que les start-ups de recherche recherchent des financements pour la recherche et les tests cliniques de solutions de dépistage du cancer du poumon. L’incidence et la prévalence croissantes incitent les acteurs du marché à développer des outils de diagnostic et de dépistage efficaces et rentables.

- Par exemple, en septembre 2020, des chercheurs de l’Université d’Otago ont mené une étude sur le diagnostic du cancer du poumon à l’aide de la tomodensitométrie à faible dose (LDCT). L'étude, qui a utilisé une modélisation scientifique pour estimer les avantages du dépistage LDCT à faible diffusion, a été publiée dans la revue médicale BMJ Open.

En outre, ces dernières années, des progrès technologiques notables ont été réalisés dans le dépistage du cancer du poumon, visant principalement à améliorer la détection précoce avec précision. Plusieurs innovations modifient le concept de détection du cancer, notamment les biopsies liquides, les analyseurs IA et les biopsies synthétiques. Pour étayer ces faits, plusieurs instituts de recherche et acteurs industriels développent des technologies avancées pour la détection précoce du cancer.

- Par exemple, en janvier 2024, le Massachusetts Institute of Technology a développé un capteur de nanoparticules qu’un inhalateur peut délivrer pour le diagnostic du cancer du poumon. Cette technologie pourrait remplacer les méthodes de diagnostic actuelles, notamment dans les pays à faible revenu, où les patients ont un accès limité aux tomodensitomètres.

- De même, en octobre 2023, Delfi Diagnostics a lancé son premier test de biopsie liquide pour le dépistage du cancer du poumon.

De plus, le fardeau des radiologues est réduit et le recours au dépistage du cancer du poumon basé sur l’intelligence artificielle augmente la sensibilité de la détection du cancer. Ces développements peuvent améliorer les résultats pour les patients à long terme. De plus, la forte croissance du secteur des dispositifs médicaux pousse les principaux acteurs existants et les entreprises nationales à élargir leur portefeuille de produits. Cela crée une énorme concurrence entre les acteurs du marché pour obtenir un avantage concurrentiel sur les autres acteurs en introduisant des solutions innovantes pour des segments, notamment le dépistage pulmonaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du dépistage du cancer du poumon

Prévalence croissante du cancer du poumon et utilisation croissante de la cigarette pour alimenter la croissance du marché

La prévalence croissante du cancer dans le monde, l’augmentation des dépenses de santé et l’augmentation du nombre de diagnostics font qu’un grand nombre de patients subissent des procédures de dépistage. Ce sont les facteurs responsables de la croissance du marché dans un avenir proche.

- Par exemple, selon l'American Society of Clinical Oncology (2020), le cancer du poumon est le deuxième cancer le plus répandu chez les femmes et les hommes toucheraient plus de 235 000 adultes aux États-Unis en 2020.

- De même, selon Globocan (Observatoire mondial du cancer), 64 804 nouveaux cas ont été diagnostiqués en Allemagne pour l'année 2020. Le rapport indique également que plus de 50 000 personnes sont décédées des suites d'un cancer du poumon dans le pays, ce qui en fait la première cause de décès par cancer.

En outre, en raison de la prévalence croissante du cancer du poumon, plusieurs instituts de lutte contre le cancer lancent des campagnes pour sensibiliser à la détection précoce du cancer du poumon.

- Par exemple, en novembre 2023, le Barbara Ann Karmanos Cancer Institute, les centres de lutte contre le cancer et diverses organisations du pays ont célébré novembre comme mois de sensibilisation au cancer du poumon.

Le fardeau de ces maladies augmente à l’échelle mondiale, en raison de divers facteurs tels que l’obésité, le tabagisme et les changements de mode de vie. On s’attend à ce que le tabagisme et le vapotage augmentent l’incidence du cancer du poumon au sein de la population générale. L’augmentation de l’incidence devrait accroître la demande de tests et de solutions de dépistage efficaces à l’échelle mondiale.

FACTEURS DE RETENUE

Coût élevé des tests pour restreindre la croissance du marché

Le coût du dépistage est plus élevé, ce qui le rend inabordable pour la population générale, notamment dans la catégorie à faible revenu. En outre, le manque de sensibilisation au dépistage dans les économies en développement est également susceptible d’entraver la croissance du marché.

- Par exemple, le coût moyen d'un scanner aux États-Unis est d'environ 300 USD, et les assureurs n'offrent une couverture qu'aux patients présentant un risque élevé de développer un cancer du poumon.

En outre, les coûts élevés associés aux tests de dépistage, tels que la tomodensitométrie (TDM), et les problèmes d'accessibilité, en particulier dans les zones rurales, peuvent entraver une adoption généralisée. De plus, plusieurs personnes ne peuvent accéder aux installations de dépistage pour ces tests.

- Par exemple, selon les données publiées par le National Center for Biotechnology Information en janvier 2020, le dépistage par tomodensitométrie du cancer du poumon a entraîné une augmentation de 60,0 % des dépenses annuelles totales moyennes de soins de santé, avec une part importante (52 %) attribuée aux coûts indirects.

De plus, la pénurie de radiologues, de techniciens en radiologie et de praticiens de laboratoire dans les pays en développement et sous-développés devrait entraver le nombre de tests de dépistage au cours de la période de prévision.

Par conséquent, tous les facteurs ci-dessus limitent l’adoption de solutions de dépistage pulmonaire et devraient entraver davantage la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché du dépistage du cancer du poumon

Par analyse du type de cancer

Le segment du cancer du poumon non à petites cellules (NSCLC) détiendra une part de marché dominante

En fonction du type de cancer, le marché mondial est segmenté en cancer du poumon non à petites cellules (NSCLC) et cancer du poumon à petites cellules.

Lecancer du poumon non à petites cellules (CPNPC)Ce segment a généré le chiffre d'affaires le plus élevé au monde, grâce à la sensibilisation croissante au dépistage dans les pays développés et en développement, combinée à l'augmentation des cas de CPNPC à travers le monde. En conséquence, le segment devrait enregistrer un TCAC de 8,2 % au cours de la période de prévision. Le segment du cancer du poumon non à petites cellules (NSCLC) devrait dominer le marché avec une part de 87,8 % en 2026.

- Par exemple, selon l’American Cancer Society, en général, environ 84 % de tous les cancers du poumon sont des cancers non à petites cellules et 13 % sont des CPPC. De plus, selon Cancer.Net, le taux de survie à cinq ans pour le CPNPC est de 24 %, contre 6 % pour le SCLC.

D’autre part, le segment du cancer du poumon à petites cellules détenait une part de marché importante au cours de la période de prévision. L’augmentation de la prévalence, combinée aux initiatives croissantes du gouvernement et des organisations à but non lucratif en faveur du dépistage et du diagnostic précoces, devraient soutenir la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type de diagnostic

Adoption croissante du scanner spiralé à faible dose pour aider ce segment à dominer

En fonction du type de diagnostic, le marché mondial est segmenté en tomodensitogrammes en spirale à faible dose et en radiographie pulmonaire.

Le segment de la tomodensitométrie spirale à faible dose a dominé le marché mondial en 2023. La domination du segment est due aux politiques de remboursement favorables en matière de dépistage du cancer et à l'adoption croissante de la tomodensitométrie spirale à faible dose dans le dépistage de ce type de cancer. De plus, accroître la sensibilisation aux avantages en matière de mortalité associés au dépistage par tomodensitométrie en spirale à faible dose. Cela devrait influencer la croissance du marché au cours de la période de prévision. Le segment de la tomodensitométrie en spirale à faible dose devrait dominer le marché avec une part de 93,94 % en 2026.

- Par exemple, la Division de prévention du cancer du National Cancer Institute a mené l’essai national de dépistage pulmonaire dans 33 centres de dépistage à travers les États-Unis et auprès de 53 456 participants. L'essai a indiqué que le dépistage utilisant la tomodensitométrie à faible dose réduisait la mortalité de 20 %.

- De même, des essais tels que l'essai randomisé néerlandais-belge de dépistage du cancer du poumon (étude NELSON) et le dépistage du cancer du poumon au Royaume-Uni (UKLS) ont été menés en Europe, qui ont révélé les avantages de la tomodensitométrie spirale à faible dose par rapport aux techniques de dépistage traditionnelles telles que la radiographie pulmonaire.

D'autre part, le segment des radiographies pulmonaires devrait enregistrer un TCAC plus faible au cours de la période de prévision en raison de la préférence croissante des clients pour les tomodensitogrammes en spirale à faible dose.

Par analyse de l'utilisateur final

Le segment des hôpitaux et cliniques détenait une part dominante en 2023

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques et centres de diagnostic en fonction de l’utilisateur final. Les hôpitaux et cliniques détenaient la plus grande part de marché au cours de la période de prévision en raison de la préférence croissante des patients vers les hôpitaux pour le dépistage du cancer, du nombre croissant d'hôpitaux dans les pays émergents, ainsi que du solide réseau d'hôpitaux dans les pays développés. En outre, la sensibilisation croissante de la population générale et le nombre croissant de programmes de dépistage dans les établissements de santé sont également susceptibles de soutenir la croissance du marché du dépistage du cancer du poumon dans un avenir proche. Le segment des hôpitaux et cliniques devrait dominer le marché, avec une contribution mondiale de 70,79 % en 2026.

De plus, le segment des centres de diagnostic devrait enregistrer un TCAC comparativement plus élevé, attribué aux collaborations croissantes entre les prestataires de soins de santé et les payeurs avec des établissements de diagnostic pour proposer des programmes de dépistage et au nombre croissant de centres de diagnostic dans les pays développés du monde entier.

APERÇU RÉGIONAL

Amérique du Nord

North America Lung Cancer Screening Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué au marché mondial à hauteur d’environ 2,11 milliards USD en 2025, soit une part de 55,13 %, et devrait atteindre 2,31 milliards USD en 2026. L’augmentation des cas de cancer du poumon, la forte mise en œuvre de programmes de dépistage et l’adoption croissante de solutions technologiquement avancées sont quelques-uns des facteurs responsables de la domination de l’Amérique du Nord en 2023. Le marché américain est estimé à 2,18 milliards USD d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 1,15 milliard de dollars, soit 30,09 % de la demande mondiale, et devrait atteindre 1,24 milliard de dollars en 2026. L'Europe détenait la deuxième plus grande part du marché mondial. La présence d’un secteur de santé bien établi dans les pays européens, la prévalence croissante de cette maladie, avec une population fumeuse croissante, et l’accessibilité à des appareils de dépistage avancés dans les établissements de santé contribueraient à la croissance. Le marché britannique devrait atteindre 0,2 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,31 milliard de dollars d'ici 2026.

- Selon les données de 2020 de la Société européenne d’oncologie médicale, il a été rapporté que le tabagisme était responsable du CPNPC chez environ 85 % du total des patients.

Asie-Pacifique

La région Asie-Pacifique a capturé 9,83 % du marché mondial en 2025, générant 0,38 milliard de dollars de revenus, et devrait atteindre 0,41 milliard de dollars en 2026. D’autre part, l’Asie-Pacifique a enregistré une part importante du marché et a enregistré le TCAC le plus élevé au cours de la période de prévision. Le taux élevé de tabagisme et de consommation de tabac au sein de la population asiatique, les initiatives accrues des acteurs du marché et des instituts gouvernementaux pour approuver l’adoption de dispositifs de dépistage, ainsi que les efforts des agences gouvernementales nationales pour établir un cadre solide pour le dépistage du cancer du poumon sont responsables de la croissance du marché. Le marché japonais devrait atteindre 0,23 milliard USD d'ici 2026, le marché chinois devrait totaliser 0,05 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,02 milliard USD d'ici 2026.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,16 milliard de dollars en 2025, soit 4,13 % de la part de marché mondiale, et devrait atteindre 0,17 milliard de dollars en 2026. L’Amérique latine devrait détenir une part relativement plus faible du marché mondial en raison du manque de sensibilisation et d’un accès limité au dépistage. L’accent mis sur le développement des infrastructures hospitalières et de santé dans la région du Golfe, l’augmentation des investissements gouvernementaux pour le développement des établissements de santé et l’entrée d’acteurs privés dans le secteur de la santé au Moyen-Orient et en Afrique devraient créer des conditions favorables à la croissance du marché au cours de la période de prévision.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique ont généré 0,03 milliard de dollars, contribuant à hauteur de 0,82 % aux revenus du marché mondial, et devraient atteindre 0,03 milliard de dollars en 2026.

Liste des entreprises clés sur le marché du dépistage du cancer du poumon

Un réseau de distribution solide, un portefeuille robuste et des lancements de nouveaux produits pour aider les acteurs clés à diriger

Le marché mondial est consolidé par des acteurs clés, notamment General Electric Company, Koninklijke Philips N.V., Siemens Medical Solutions et Canon Medical Systems Corporation. Ces acteurs détiennent une part importante du marché mondial du dépistage du cancer du poumon. La domination de ces sociétés est attribuée au solide réseau de distribution, au solide portefeuille de produits de dispositifs de dépistage, aux fusions et acquisitions et à l’introduction de nouveaux produits sur le marché.

- En septembre 2020, Koninklijke Philips N.V. a annoncé le lancement d'Azurion Lung Edition, une plateforme avancée d'imagerie et de navigation 3D pour accélérer le diagnostic et le traitement de ce type de cancer.

De plus, d'autres fournisseurs tels que FUJIFILM Holdings Corporation, Volpara Solutions Limited, PenRad Technologies, Inc., Eon, Nuance Communications, Inc., sont continuellement engagés dans des initiatives d'expansion stratégique pour établir leur empreinte dans les régions émergentes. Quelques acteurs, comme Qiagen N.V., participent également au développement de tests de diagnostic compagnon pour le cancer du poumon. Ces acteurs collaborent avec les leaders du marché du diagnostic du cancer pour développer un flux de travail efficace allant du dépistage au diagnostic et à la médecine personnalisée pour les patients souffrant de cancer.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Koninklijke Philips N.V.(Amsterdam, Pays-Bas)

- Siemens Healthineers SA(Munich, Allemagne)

- Canon Medical Systems Corporation (Tochigi, Japon)

- GE Santé(Chicago, États-Unis)

- FUJIFILM Holdings Corporation (Tokyo, Japon)

- Medtronic (Dublin, Irlande)

- Nuance Communications, Inc.(Burlington, États-Unis)

- Eon (Denver, États-Unis)

- PenRad Technologies, Inc. (Minnesota, États-Unis)

- Volpara Solutions Limitée. (Wellington, Nouvelle-Zélande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- janvier 2024 – La Nouvelle-Écosse a lancé un nouveau programme de dépistage du cancer pour les personnes à risque de développer un cancer du poumon.

- décembre 2023 – Freenome, une société de biotechnologie, a lancé un nouvel essai clinique afin d'obtenir l'approbation de la FDA américaine pour son nouvel outil de dépistage du cancer du poumon.

- Mai 2020 –Fujifilm a annoncé que sa technologie de détection de nodules pulmonaires basée sur l'intelligence artificielle (IA) avait reçu l'approbation pour une utilisation au Japon.

- Novembre 2018 -Nuance Communications, Inc., en collaboration avec le Miami Cancer Institute (MCI) de Baptist Health South Florida, a annoncé la création d'un programme de dépistage du cancer du poumon visant à effectuer des tests d'imagerie pour un diagnostic précoce et un traitement efficace de la maladie.

- Mars 2018–Koninklijke Philips N.V. a lancé Ingenia Elition, une solution innovante d'IRM 3.0T, qui permet une réduction de 50 % du temps d'examen et contribue également à l'amélioration de l'état du patient.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le dépistage du cancer du poumon fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le type de cancer et le type de diagnostic. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de cancer

|

|

Par type de diagnostic

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 3,84 milliards de dollars en 2025 et devrait atteindre 8,67 milliards de dollars d'ici 2034.

En 2025, la taille du marché en Amérique du Nord était de 2,11 milliards de dollars.

Le marché affichera une forte croissance avec un TCAC de 9,61 % au cours de la période de prévision (2026-2034).

Par type de cancer, le segment du cancer du poumon non à petites cellules (NSCLC) dominera le marché.

La prévalence croissante et les progrès en matière de tests de dépistage, de partenariats et de collaborations stratégiques entre les acteurs de l’industrie devraient alimenter la croissance.

General Electric Company, Koninklijke Philips N.V., Siemens Medical Solutions et Canon Medical Systems Corporation sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 139

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.