Taille du marché des fluides pour le travail des métaux, part et analyse de l’industrie, par fonction (huiles de coupe pures, huiles de coupe d’eau, huiles anticorrosion et autres), par type (minéraux, synthétiques et biosourcés), par application (construction, électricité et énergie, agriculture, automobile et transports, télécommunications et soins de santé) et par industrie d’utilisation finale (fabrication de métaux, matériel de transport, machines et autres) et prévisions régionales, 2026-2034

Taille du marché des fluides de travail des métaux et analyse de l’industrie

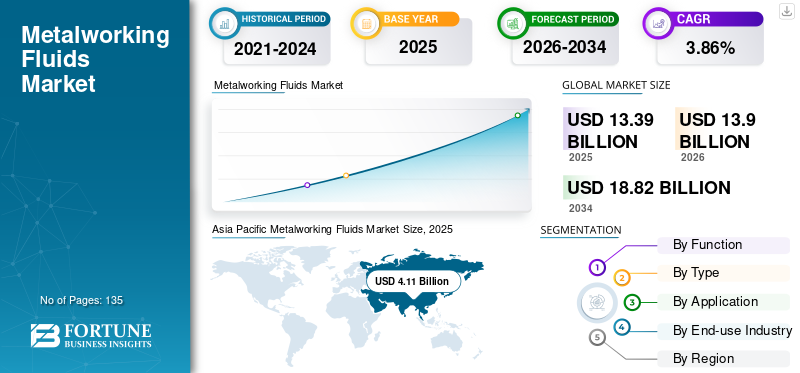

La taille du marché mondial des fluides pour le travail des métaux était évaluée à 13,39 milliards USD en 2025. Le marché devrait passer de 13,90 milliards USD en 2026 à 18,82 milliards USD d’ici 2034, avec un TCAC de 3,86 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des fluides pour le travail des métaux avec une part de marché de 40,1 % en 2025. De plus, le marché américain des fluides pour le travail des métaux devrait atteindre 2,82 millions de dollars d’ici 2027, alimenté par la demande croissante dans les domaines de l’usinage, de l’automobile et des processus de fabrication.

Les fluides pour le travail des métaux sont utilisés quotidiennement dans plusieurs industries pour des opérations telles que le fraisage, le perçage, la découpe, l'emboutissage et le meulage. De plus, il y a un changement constant dans la composition de ces produits en raison de l’évolution de la réglementation, de la formulation, mais aussi de la pression des organismes de réglementation du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES FLUIDES DE TRAVAIL DES MÉTAUX

- Taille du marché en 2025 : 13,39 milliards USD

- Taille du marché en 2026 : 13,90 milliards de dollars

- Taille du marché prévue pour 2034 : 18,82 milliards de dollars

- TCAC : 3,86 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des fluides pour le travail des métaux avec une part de 40,1 % en 2025.

- Le segment des huiles de coupe pures détenait la plus grande part de marché par fonction.

- Le segment synthétique représentait la plus grande part de marché par type.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 40,1 % en 2025, soutenue par une forte activité manufacturière en Chine et en Inde.

Amérique du Nord

L’Amérique du Nord reste un consommateur majeur de fluides pour le travail des métaux, stimulée par la demande dans le secteur automobile et industriel.

Europe

L’Europe devrait connaître une croissance significative, soutenue par la forte industrie automobile en Allemagne et en Russie.

NOUS.

Le marché américain des fluides pour le travail des métaux devrait atteindre 2,82 millions de dollars d’ici 2027.

Chine

La Chine et l’Inde continuent de stimuler la demande régionale grâce au soutien du gouvernement au secteur manufacturier et à l’expansion de la production automobile.

En savoir plus

TENDANCES du marché des fluides pour le travail des métaux

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande de fluides d’origine biologique est susceptible d’augmenter au cours de la période de prévision

En raison des restrictions imposées en raison de problèmes écologiques sur l'exposition humaine aux fluides de coupe, les fabricants de fluides de méta-élimination, ainsi que les consommateurs, se tournent de plus en plus vers les produits biosourcés. Il est entièrement biodégradable et renouvelable car sa formulation est entièrement à base d'esters synthétiques et d'huiles végétales. De plus, ils remplissent également les critères de santé et de sécurité fixés par diverses instances gouvernementales. Des acteurs majeurs tels que Shell, ExxonMobil, BP plc et Total SA sont déjà en concurrence avec leurs produits biosourcés. Aujourd’hui, la part des fluides d’origine biologique est faible, mais elle devrait augmenter dans les années à venir. La région Asie-Pacifique a connu une croissance du marché des fluides pour le travail des métaux, passant de 3,94 milliards USD en 2018 à 4,11 milliards USD en 2019.

FACTEURS DÉTERMINANTS

Demande croissante de l’industrie automobile et des transports pour stimuler le marché

La reprise du secteur automobile, en particulier aux États-Unis après la récession, devrait augmenter la croissance des fluides pour le travail des métaux au cours de la période de prévision. Selon JP Morgan, l'industrie automobile américaine connaît une reprise en forme de V qui est susceptible de soutenir la reprise globale du marché. De plus, les économies émergentes comme l’Inde, la Chine, la Russie et le Brésil ont connu une croissance significative dans les secteurs de l’automobile et des transports, en particulier dans les secteurs manufacturiers. La production croissante de véhicules est le principal facteur influençant la demande de ces produits. Outre les industries automobiles, les industries aérospatiale, ferroviaire, maritime et de défense contribuent également à la croissance.

De plus, ces fluides continuent d’être largement utilisés dans l’industrie des machines. L'atelier d'usinage est au cœur du secteur manufacturier, car les fabricants se concentrent non seulement sur la productivité et la réduction des coûts, mais également sur l'adoption de processus et de technologies durables pour une activité à long terme. L'industrie de la machinerie la plus récente comprend des ateliers d'usinage qui se consacrent à la fabrication de produits spécialisés personnalisés qui devraient stimuler la croissance des revenus dans les années à venir.

FACTEURS DE RETENUE

Des réglementations strictes sur l’utilisation de fluides de travail des métaux pour limiter la croissance du marché

L’objectif et l’intention principaux des agences gouvernementales sont de protéger les personnes, l’environnement et les travailleurs contre les dangers étroitement liés à la fabrication industrielle. Ainsi, de nombreuses agences s'efforcent de minimiser les risques environnementaux causés par ces fluides. Certaines des agences qui travaillent en étroite collaboration sur ce sujet comprennent l'EPA (Environmental Protection Agency), l'OSHA (Occupational Safety and Health Administration), le NIOSH (l'Institut national pour la sécurité et la santé au travail) et l'OSH (Centre canadien pour la santé et la sécurité au travail). Ces agences ont imposé plusieurs réglementations strictes qui restreignent la production.

Analyse de SEGMENTATION du marché des fluides pour le travail des métaux

Par analyse fonctionnelle

Le segment des huiles de coupe pures générera les revenus les plus élevés au cours de la période de prévision

Le segment des huiles de coupe pures détient la plus grande part de marché des fluides pour le travail des métaux. Les huiles de coupe pures sont généralement utilisées pour les engrenages de coupe à usage intensif tels que les opérations de taraudage, de brochage, de taillage, de meulage et de perçage. Ils agissent principalement commelubrifiants, car les acides gras y sont principalement incorporés.

Le segment des huiles de coupe à l’eau détient une part importante du marché mondial, car l’eau est la meilleure solution pour le refroidissement. L'eau est facilement disponible et possède la meilleure capacité de transport de chaleur. Contrairement aux fluides de coupe purs, l’huile de coupe à l’eau ne possède pas de propriétés lubrifiantes et peut donc également entraîner de la corrosion.

Les huiles anticorrosion font partie intégrante du marché, car elles sont largement utilisées pour prévenir la formation de rouille et la corrosion sur les pièces à usiner, les pièces de machines, les outils d'usinage et les outils métalliques. La composition chimique des huiles anticorrosion varie en fonction de leur structure chimique.

Analyse par type

Le segment synthétique détiendra la majorité des actions

En termes de type, le marché est segmenté en minéraux, synthétiques et biosourcés. Le fluide de travail des métaux de qualité minérale est le plus couramment utilisé car il est plus rentable que les fluides synthétiques et biosourcés. De plus, ces fluides sont principalement utilisés comme fluide de travail à des fins de lubrification et de refroidissement. L'huile minérale est généralement constituée d'une ou plusieurs huiles minérales raffinées, ainsi que d'additifs de pression et d'additifs anticorrosion.

Le segment synthétique détient la plus grande part du marché mondial. Les fluides synthétiques ne contiennent pas d’huile générée à partir du pétrole. Dans l’huile synthétique, les utilisateurs finaux utilisent principalement des composants de type détergent et d’autres types d’additifs pour humidifier la pièce. Les opérations réalisées avec des huiles synthétiques et semi-synthétiques sont plus agréables à travailler car les sols des ateliers sont moins gras et glissants. Les machines restent également plus propres car moins de saleté et d’huile se déposent sur les surfaces.

Le segment biosourcé détient une part plus petite de ce marché car les clients ne sont pas convaincus par l’utilisation de fluides biosourcés. De plus, ses limites telles qu’une disponibilité insuffisante et un prix relativement élevé devraient affecter le marché des fluides d’origine biologique et devraient donc croître à un TCAC moindre.

Par analyse d'application

Le segment de l'automobile et des transports affichera un taux de croissance significatif

Les constructeurs automobiles utilisent largement les fluides pour le travail des métaux pour la fabrication de diverses pièces et équipements automobiles et, par conséquent, le segment de l’automobile et des transports détient la plus grande part du marché des fluides pour le travail des métaux. De plus, ils sont étroitement liés à l’industrie automobile puisque de grands volumes de tôles et de composants finis sont fournis à cette industrie. D'autres industries du transport telles que la marine et l'aérospatiale ont plusieurs applications de ces fluides pour la fabrication de leurs grandes pièces ou composants.

La demande de ces fluides pour les applications de construction augmente en raison de l’augmentation des activités de bâtiment et de construction. Ces fluides sont largement utilisés dans les processus de façonnage et de découpe de l’acier. Ces produits sont également utilisés dans la fabrication dematériel de chantiercomme les bulldozers et autres. Ainsi, ces produits revêtent une grande importance dans les applications de construction.

Les autres applications multiples incluent l’électricité et l’énergie, l’agriculture, les télécommunications et les soins de santé. L'électricité et l'énergie détenaient également une part importante du marché en raison de la demande d'applications telles que les turbines à gaz et à vapeur, les éoliennes, les moteurs et les transformateurs.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des machines va croître à un rythme impressionnant

Les fluides pour le travail des métaux ont des applications majeures dans le segment des machines. Ces fluides sont majoritairement utilisés dans les ateliers de formage et de découpe des métaux. Le but principal des fluides est de refroidir la surface, de lubrifier les outils, les pièces et les machines. Plusieurs types de machines fonctionnent dans différents secteurs tels que l'automobile, l'électricité et l'énergie, la construction et ces fluides jouent un rôle important dans l'efficacité globale de la fabrication au sein de ces secteurs.

- Le segment Machines devrait détenir une part de 0,40 % en 2019.

Les fluides de travail des métaux sont utilisés dans la fabrication de divers équipements de transport tels quegrues, convoyeurs, camions et autres. Une augmentation de la demande de matériel de transport en raison de l’augmentation des activités de construction augmente la demande pour ces produits. En outre, ils sont également utilisés dans les opérations de fabrication de métaux telles que le façonnage des métaux, la finition de surface et la préparation de surface pour des industries telles que le meuble, les appareils électroménagers, la défense et autres.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Metalworking Fluids Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait rester une région clé du marché au cours de la période de prévision en raison de la demande croissante de l’industrie automobile et des transports. Le marché de cette région détient la part la plus élevée en raison de la solide base manufacturière de la Chine et de l’Inde. Le fort soutien et les initiatives prises par les gouvernements chinois et indien en faveur du secteur manufacturier contribuent à la domination de la région en termes de part de marché.

Les économies émergentes telles que la Chine et d’autres pays d’Asie du Sud-Est ont connu une croissance significative de leur secteur manufacturier. Une consommation croissante, associée à des réglementations favorables, est susceptible d’attirer le marché. De plus, l'augmentation de la demande du secteur automobile devrait favoriser la demande dans cette région au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord est l'un des principaux consommateurs et suit également des politiques strictes de protection de l'environnement imposées par l'Ecolabel européen et l'OSHA. D’un autre côté, l’Europe devrait connaître une croissance significative du marché mondial des fluides pour le travail des métaux. Une solide base de fabrication automobile en Allemagne et en Russie est le facteur clé qui anime le marché de la métallurgie en Europe.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique connaîtraient une croissance plus faible sur ce marché par rapport aux autres régions en raison du nombre réduit d’unités de fabrication et de la faible demande due à la diminution de la population dans ces régions.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs du marché tels que Chevron Phillips Chemical et Exxon Mobil Corporation vont renforcer leur position sur le marché avec de nouvelles solutions

Plusieurs producteurs à grande échelle sont situés en Europe, mais la demande est forte en provenance de la région Asie-Pacifique, ce qui conduit à un marché fragmenté. Les producteurs d'Amérique du Nord et d'Europe sont continuellement engagés dans des fusions et acquisitions afin de renforcer leur position sur le marché et de stimuler la croissance de leur entreprise. En conséquence, les principaux acteurs du marché ont développé une forte présence régionale, des canaux de distribution et des offres de produits.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Houghton International Inc. (États-Unis)

- Castrol(ROYAUME-UNI)

- Chevron Phillips Chemical (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Total S.A. (France)

- Lubrizol(NOUS.)

- Quaker Chemical Corporation (États-Unis)

- Henkel (Allemagne)

- Fuchs Petrolub SE (Allemagne)

- BP SA. (ROYAUME-UNI)

- Autre

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2019 :Master Fluid Solutions, l'un des principaux fabricants de Perrysburg, Ohio, a annoncé l'acquisition de Wilhelm Dietz GmbH, une entreprise d'expansion de tuyaux et de tubes, de formage, de tréfilage et de travail des métaux basée à Düsseldorf, en Allemagne, afin d'étendre sa présence mondiale et d'acquérir des capacités de fabrication en Europe continentale.

- Décembre 2018 :La Commission européenne a approuvé l'acquisition de Global Houghton, Ltd., un fournisseur de produits chimiques, d'huiles et de lubrifiants spéciaux dont le siège est aux États-Unis, par Quaker Chemical Corporation, un producteur de fluides de traitement et de lubrifiants spéciaux. Cette acquisition a été réalisée pour étendre sa production et la commercialisation de produits dans les nouvelles régions.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché des fluides pour le travail des métaux comprend une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, la fonction, l’application, les types, l’industrie d’utilisation finale et les canaux de distribution. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) et volume (en kilotonnes) |

|

Segmentation |

Fonction, type, application, secteur d'utilisation finale et géographie |

|

Par fonction

|

|

|

Par type

|

|

|

Par candidature

|

|

|

Par secteur d'utilisation finale

|

|

|

Par géographie

|

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des fluides pour le travail des métaux était évalué à 13,9 milliards de dollars en 2026 et devrait atteindre 18,82 milliards de dollars d'ici 2034, avec un TCAC de 3,86 %.

Le marché affichera une croissance constante à un TCAC de 3,86 % au cours de la période de prévision (2026-2034).

La demande croissante des secteurs de l’automobile, de l’aérospatiale et de la machinerie lourde constitue un moteur de croissance majeur.

L’Asie-Pacifique domine le marché en raison d’une solide base manufacturière en Chine et en Inde.

Ils sont principalement utilisés pour le refroidissement, la lubrification et la prévention de la corrosion dans les processus d'usinage des métaux.

Les huiles de coupe pures détiennent la plus grande part, en particulier pour les opérations d'usinage lourdes.

Les principales entreprises comprennent ExxonMobil, Castrol, Quaker Chemical, Shell et Total.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés