Taille du marché du polyéthylène, part et analyse de l’industrie, par type (HDPE/MDPE, LDPE et LLDPE), par industrie d’utilisation finale (emballage, automobile, infrastructure et construction, biens de consommation/mode de vie, soins de santé et produits pharmaceutiques, électricité et électronique, agriculture et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

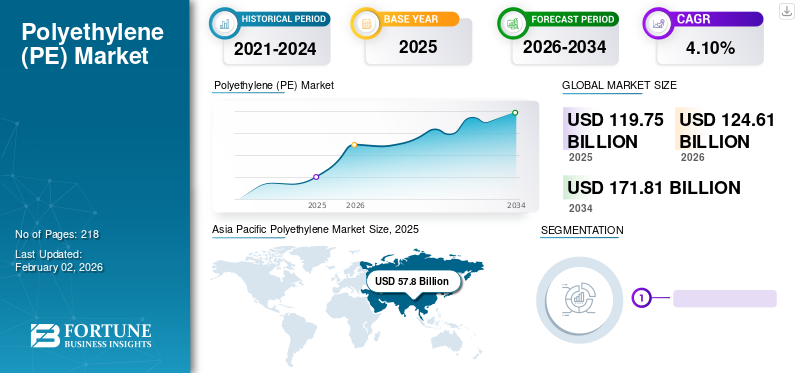

- Le marché du polyéthylène (PE) passera de 124,61 milliards de dollars en 2026 à 171,81 milliards de dollars d’ici 2034, reflétant un taux de croissance annuel composé (TCAC) de 4,1 % au cours de la période de prévision.

- L'adoption du polyéthylène est susceptible de s'accélérer avec la demande croissante des secteurs de l'emballage, de l'automobile, de la santé et des produits pharmaceutiques, de l'électricité et de l'électronique et des biens de consommation, soutenue par sa polyvalence et son faible coût de fabrication.

- Bien que les pressions en matière de durabilité et la disponibilité de substituts tels que le PET et le polypropylène présentent des défis, le polyéthylène reste l'un des polymères les plus largement utilisés dans un large éventail d'applications.

- L'Asie-Pacifique est actuellement en tête du marché du polyéthylène, représentant 48,3 % de la part de marché mondiale en 2025, soutenue par une forte activité industrielle et une demande croissante dans les principaux secteurs d'utilisation finale.

La taille du marché mondial du polyéthylène était évaluée à 119,75 milliards USD en 2025 et devrait passer de 124,61 milliards USD en 2026 à 171,81 milliards USD d’ici 2034, avec un TCAC de 4,1 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché du polyéthylène avec une part de marché de 48,30 % en 2025. De plus, la taille du marché du polyéthylène aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 22,31 milliards de dollars d'ici 2032, sous l'impulsion de la demande de l'industrie de l'emballage, des innovations technologiques, des pressions en matière de durabilité et d'autres facteurs économiques.

Le marché mondial du polyéthylène reste l'un des segments les plus importants et les plus stratégiquement importants de l'industrie pétrochimique, soutenu par son utilisation intensive dans les domaines de l'emballage, des infrastructures, de l'automobile, de la santé, de l'agriculture et des produits de consommation. La dynamique du marché reflète de plus en plus l’économie des matières premières, les exigences de durabilité et les changements dans les modèles de fabrication en aval plutôt qu’une simple expansion des volumes. La croissance du marché du polyéthylène reste étroitement liée à l’activité industrielle, aux dépenses de consommation, à l’urbanisation et aux investissements dans les infrastructures de logistique et de construction. Les producteurs de résine se concentrent de plus en plus sur les initiatives d’optimisation de portefeuille et de circularité pour maintenir leur compétitivité à long terme.

Les applications d’emballage continuent de représenter la source dominante de taille du marché du polyéthylène en raison de la demande croissante de films flexibles, de conteneurs rigides et de matériaux de protection liés au commerce électronique. Le polyéthylène haute densité (HDPE), le polyéthylène basse densité (LDPE) et le polyéthylène linéaire basse densité (LLDPE) présentent des modes de consommation distincts, car les exigences de performance varient considérablement selon les secteurs d'utilisation finale. La visibilité de la demande reste la plus forte dans les applications d'emballage et d'infrastructure, où la durabilité des matériaux, la transformabilité et la rentabilité continuent d'influencer les décisions d'approvisionnement.

La dynamique de l’offre reflète de plus en plus les avantages régionaux en matière de matières premières et les stratégies d’expansion des capacités. Les producteurs ayant accès à des matières premières d’éthane à faible coût conservent des avantages structurels en termes de coûts, tandis que les fabricants de naphta continuent de mettre l’accent sur la différenciation des produits et les qualités spécialisées. Les ajouts de capacité en Amérique du Nord, en Chine et au Moyen-Orient continuent de remodeler les flux commerciaux et le positionnement concurrentiel au sein de l'industrie du polyéthylène. Les taux d’utilisation et les marges d’exploitation restent sensibles aux prix du pétrole brut, aux spreads d’éthylène et aux cycles de demande en aval.

Les propriétés du polyéthylène (PE) le rendent populaire dans des secteurs tels que l'emballage et la construction. Ce polymère offre un poids réduit, une ductilité élevée, une bonne résistance à l'arbrement électrique, une excellente résistance chimique et une résistance aux chocs accrue pour les produits à moindre coût. Il est principalement utilisé sous forme de produits tels que des emballages alimentaires,sacs à provisions, les bouteilles de détergent et les réservoirs de carburant des automobiles, à travers le monde. Par exemple, A-Pac Manufacturing Co., Inc. produit des sacs et Merck KGaA produit des bouteilles de marque à large goulot fabriquées à partir de ce polymère. De plus, l’industrialisation croissante et la croissance rapide de l’industrie de l’emballage devraient stimuler la croissance du marché au cours de la période de prévision.

Pendant la période de la pandémie de COVID-19, l’offre de polyéthylène a été affectée par la baisse de la demande des secteurs tels que l’automobile, l’électricité et l’électronique, ainsi que les biens de consommation. Les prix du pétrole brut ont baissé en raison de l’effondrement de la demande et de l’offre excédentaire. Cela a entraîné une baisse des prix des produits et affecté la croissance du marché. Cependant, le PE a connu une forte demande de la part des secteurs de la santé et de l’emballage. La demande croissante de produits en plastique à usage unique, de récipients d'échantillonnage, de bouteilles de solution saline,Équipement de protection individuelle (EPI), et les rideaux ont propulsé la croissance du marché du polyéthylène.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du polyéthylène PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 119,75 milliards de dollars

- Taille du marché en 2026 : 124,61 milliards USD

- Taille du marché prévue pour 2034 : 171,81 milliards de dollars

- TCAC : 4,1 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché du polyéthylène avec une part de 48,30 % en 2025.

- Le PEHD/MDPE devrait dominer le marché avec une part de 47,58 % en 2026.

- L’emballage devrait représenter 55,32 % du marché en 2026.

Amérique du Nord

A atteint 19,5 milliards de dollars en 2025 et devrait atteindre 20,2 milliards de dollars en 2026, grâce aux infrastructures d'emballage, de santé et de pétrochimie.

Europe

Il représentait 25,5 milliards USD en 2025 et devrait atteindre 26,4 milliards USD en 2026, soutenu par la demande automobile et les initiatives en matière de développement durable.

Asie-Pacifique

Il détenait 57,8 milliards de dollars en 2025 et devrait atteindre 60,4 milliards de dollars en 2026, stimulé par la forte demande de la Chine et de l'Inde.

NOUS.

Le marché devrait atteindre 17,84 milliards de dollars d’ici 2026, soutenu par la forte demande des secteurs de l’emballage, de la santé, de l’automobile et de l’électronique.

Japon

Le marché devrait atteindre 5,69 milliards de dollars d’ici 2026, grâce à la fabrication avancée et aux applications spécialisées du polyéthylène.

En savoir plus

Tendances du marché :

Forte demande d'emballages de la part des secteurs de l'alimentation, des boissons et des biens de consommation pour propulser le progrès du marché

Les fabricants préfèrent le PE pour l’emballage d’aliments, de boissons et de biens de consommation en raison de ses propriétés telles que la résistance à l’humidité, la facilité de personnalisation et la durabilité. Le polyéthylène est un matériau économique qui constitue un avantage pour l'emballage. La facilité de recyclage, la résistance aux produits chimiques et la capacité à protéger le produit contenu de toute perturbation extérieure ont fait de ce polymère un matériau idéal. Il présente une demande dynamique de la part des industries des biens de consommation, de l’alimentation et des boissons en raison des facteurs mentionnés ci-dessus.

Les considérations d’économie circulaire influencent de plus en plus les tendances du marché du polyéthylène et les priorités d’investissement tout au long de la chaîne de valeur. Les marques grand public, les transformateurs et les producteurs de résine continuent d’élargir leurs engagements liés au contenu recyclé et à la durabilité des emballages. Le recyclage mécanique reste commercialement dominant, tandis que les technologies de recyclage chimique attirent de plus en plus de capitaux car elles offrent des voies de traitement de flux de déchets mixtes ou difficiles à recycler.

La différenciation des portefeuilles est devenue de plus en plus importante à mesure que les marges sur les matières premières fluctuent. Les producteurs allouent davantage de ressources aux qualités spécialisées et aux formulations spécifiques aux applications, capables d’offrir des performances améliorées et une meilleure résilience des prix. Les stratégies de développement de produits mettent de plus en plus l'accent sur la réduction du calibre, l'amélioration de la transformabilité et la compatibilité avec les matériaux recyclés.

Les flux commerciaux évoluent également. Les initiatives régionales d’autosuffisance et les programmes d’expansion des capacités en Chine continuent de remodeler les modèles d’importation et de modifier la dynamique de la concurrence. Les producteurs du Moyen-Orient exploitent de plus en plus les avantages des matières premières et les capacités logistiques pour renforcer leurs positions à l’exportation en Asie et en Europe.

La numérisation et l’optimisation opérationnelle continuent d’affecter l’économie manufacturière. L'analyse avancée, la maintenance prédictive et l'automatisation des processus soutiennent de plus en plus les installations de grande taille

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs du marché :

Demande croissante de diverses industries d’utilisation finale pour stimuler la croissance du marché

La demande de produits prend de l'ampleur dans diverses industries telles que l'automobile, l'électricité et l'électronique, l'alimentation et les boissons et les biens de consommation. Des propriétés telles qu'une rigidité élevée le rendent adapté à un usage industriel, principalement pour l'emballage de pièces de rechange automobiles et électriques. Dans l'industrie automobile, les constructeurs s'efforcent d'augmenter l'efficacité des véhicules en réduisant leur poids. Le PE est préféré car il est léger et offre des propriétés de facilité de traitement, d’étanchéité et de rigidité.

Dans l’industrie agroalimentaire, la consommation de ce produit augmente à un rythme rapide en raison de la demande croissante de production de matériaux d’emballage. Les fabricants préfèrent un emballage efficace pour réduire le risque de contamination des aliments et de perte de qualité. Le polyéthylène possède une propriété de barrière contre l'humidité qui protège les aliments et les boissons des environnements externes et internes. Cette propriété devrait alimenter la demande de matériaux de cette industrie.

L'utilisation du produit dans les vêtements de mode, les jouets et les articles de sport augmente en raison de la capacité du produit à résister aux contraintes physiques, à offrir flexibilité et durabilité dans l'emballage et à permettre un moulage facile. Dans l'industrie agricole, l'application du produit augmente en raison de la demande croissante de goutteurs, de microtubes, de buses et de tuyaux émetteurs dans les champs d'irrigation.

Demande croissante de produits des secteurs des infrastructures et de la construction, de la santé et des produits pharmaceutiques pour alimenter la croissance du marché

La demande croissante de polyéthylène dans les secteurs des infrastructures et de la construction, ainsi que de la santé et des produits pharmaceutiques, est principalement alimentée par sa polyvalence, sa rentabilité et sa durabilité. Dans les infrastructures et la construction, le polyéthylène est utilisé dans diverses applications, telles que les tuyaux, les raccords, l'isolation et les géomembranes, en raison de sa résistance à la corrosion, aux produits chimiques et à l'humidité, contribuant ainsi à la longévité et à la durabilité des projets. Dans les soins de santé et les produits pharmaceutiques, le polyéthylène est essentiel pour les matériaux d'emballage, les dispositifs médicaux et les systèmes d'administration de médicaments en raison de son inertie, de sa flexibilité et de sa compatibilité avec le processus de stérilisation.

Alors que les investissements mondiaux dans le développement des infrastructures et des infrastructures de soins de santé continuent d’augmenter, la demande de polyéthylène devrait croître régulièrement. En outre, les innovations en cours dans la technologie du polyéthylène, telles que des qualités de performance améliorées et des capacités de recyclage, stimuleront davantage l’utilisation du produit dans ces secteurs.

La croissance de la consommation dans les domaines de l’emballage, des infrastructures et de la fabrication de produits de consommation continue de fournir un soutien structurel au marché du polyéthylène. La demande d’emballages flexibles reste particulièrement résiliente car les exigences en matière de conservation des aliments, l’expansion du commerce électronique et l’optimisation logistique favorisent de plus en plus les solutions polymères légères. Les propriétaires de marques et les transformateurs continuent de donner la priorité aux qualités de polyéthylène qui équilibrent performances mécaniques et rentabilité, favorisant ainsi une consommation soutenue de résine dans les économies développées et émergentes.

L’urbanisation et les investissements dans les infrastructures représentent des sources supplémentaires de croissance du marché du polyéthylène. Les systèmes de distribution d'eau, les gazoducs, les matériaux d'isolation et les membranes de construction dépendent de plus en plus du polyéthylène haute densité, car la durabilité et la résistance chimique restent des exigences opérationnelles importantes. La croissance démographique et l’industrialisation dans la région Asie-Pacifique, au Moyen-Orient et dans certaines économies africaines continuent de soutenir la demande à long terme liée aux infrastructures.

Restrictions du marché :

Disponibilité de substituts, y compris les produits PU et PET, pour limiter l'adoption des produits à l'échelle mondiale

La disponibilité de produits de substitution, tels que le polypropylène etpolyéthylène téréphtalate (PET),constitue une menace pour la croissance du marché. Ces types de plastiques présentent des propriétés similaires à celles du polyéthylène, telles que la flexibilité, la résistance aux chocs, la résistance chimique, la moulabilité et le faible coût, ce qui peut entraver la croissance du marché. En outre, les prix fluctuants des matières premières peuvent avoir un impact négatif sur la croissance du marché en affectant la structure des coûts du produit final, restreignant ainsi le marché.

La surveillance environnementale reste l’une des contraintes les plus importantes affectant le marché du polyéthylène. Les initiatives réglementaires ciblant les plastiques à usage unique, les cadres de responsabilité élargie des producteurs et les politiques de réduction des déchets influencent de plus en plus les modèles de consommation de résine dans les applications d'emballage. Les propriétaires de marques et les transformateurs en aval sont confrontés à une pression croissante pour améliorer la recyclabilité et réduire la dépendance aux polymères vierges, créant ainsi une incertitude quant à l’évolution à long terme de la gamme de produits.

La volatilité des marges représente un autre défi structurel. Les producteurs de polyéthylène restent très exposés aux fluctuations des prix du pétrole brut, des liquides de gaz naturel et des écarts entre les matières premières d’éthylène. Les variations des coûts énergétiques influencent fréquemment la rentabilité et les taux d’exploitation, en particulier pour les producteurs de naphta en concurrence avec les régions bénéficiant de matières premières d’éthane à moindre coût.

Le risque d’offre excédentaire affecte également l’économie de l’industrie. Les ajouts de capacité à grande échelle en Chine, en Amérique du Nord et au Moyen-Orient créent périodiquement des déséquilibres temporaires entre la production et la consommation en aval. De telles conditions pourraient comprimer les marges et intensifier la concurrence sur les prix, en particulier dans les segments du polyéthylène de qualité commerciale.

Opportunités de marché :

La transformation des emballages présente l’une des plus grandes opportunités sur le marché du polyéthylène. La demande de formats d'emballage légers, flexibles et recyclables continue de croître à mesure que les producteurs de produits alimentaires, les opérateurs logistiques et les marques grand public donnent la priorité à l'efficacité des matériaux et à l'optimisation de la chaîne d'approvisionnement. Les qualités avancées de polyéthylène conçues pour les structures d'emballage mono-matériau soutiennent de plus en plus les objectifs de compatibilité en matière de recyclage et de durabilité.

La modernisation des infrastructures offre une autre voie de croissance favorable. Les investissements croissants dans la gestion de l’eau, la distribution de gaz, les télécommunications et les réseaux énergétiques continuent de soutenir la demande de tuyaux et de matériaux de construction en polyéthylène haute performance. Les économies émergentes connaissant une urbanisation rapide offrent des opportunités particulièrement attractives pour la croissance de la consommation à long terme.

La fabrication de produits de santé et de produits pharmaceutiques crée des opportunités à plus forte valeur ajoutée pour les qualités spécialisées de polyéthylène. Des exigences de qualité strictes, des dépenses de santé croissantes et une demande croissante de solutions d'emballage stériles continuent de renforcer la visibilité sur le marché des applications médicales. Les producteurs capables de respecter les normes réglementaires et de pureté peuvent bénéficier d’environnements de prix avantageux.

Les initiatives de circularité représentent également une opportunité stratégique importante. L'investissement dans les technologies de recyclage, les systèmes de collecte des déchets et l'intégration du polyéthylène recyclé permet aux entreprises de renforcer leurs relations avec leurs clients et d'améliorer leur positionnement réglementaire. La collaboration tout au long de la chaîne de valeur améliore de plus en plus la viabilité commerciale.

Analyse de la segmentation du marché du polyéthylène

Analyse par type

Par type, le marché est segmenté en polyéthylène haute densité (HDPE)/polyéthylène moyenne densité (MDPE), polyéthylène basse densité (LDPE) et polyéthylène linéaire basse densité (LLDPE).

Le segment HDPE détiendra la part de revenus la plus élevée grâce au faible coût de fabrication

PEHD/PEMD

Le segment HDPE devrait détenir la plus grande part du marché du polyéthylène, soit 47,58 % en 2026, en raison de ses caractéristiques telles que son faible coût de fabrication, son rapport résistance/densité élevé et sa résistance aux températures élevées. Les propriétés physiques du PEHD varient en fonction du procédé de moulage utilisé pour le fabriquer. Le PEHD est très résistant à divers types de solvants et a une grande variété d'applications, telles que les bouchons de bouteilles, les plaques balistiques, les conteneurs de stockage de nourriture, les bateaux, les canalisations résistantes aux produits chimiques, etc.

Les exigences de performance structurelle continuent de soutenir une forte demande de qualités de polyéthylène haute densité (HDPE) et de polyéthylène de densité moyenne (MDPE) dans les applications industrielles et d’infrastructure. Leur combinaison de solidité, de résistance aux chocs et de stabilité chimique rend ces matériaux particulièrement adaptés aux conduites sous pression, aux emballages rigides, aux conteneurs industriels et aux réservoirs de carburant. Les décisions d’approvisionnement donnent souvent la priorité à la durabilité du cycle de vie et à la fiabilité opérationnelle plutôt qu’au seul coût des matériaux.

Les dépenses d’infrastructure représentent un catalyseur majeur de la demande pour la consommation de HDPE et de MDPE. Les réseaux de transport d'eau, les systèmes de distribution de gaz et les conduits de télécommunications s'appuient de plus en plus sur des solutions de tuyaux en polyéthylène, car la résistance à la corrosion et la durée de vie restent des considérations importantes. Les projets d’urbanisation et d’expansion des services publics dans les économies en développement continuent de soutenir la visibilité de la consommation à long terme.

PEBD

Le LDPE est principalement utilisé pour les emballages en raison de sa résistance chimique, de sa flexibilité et de sa douceur. Il est principalement utilisé dans l’industrie agroalimentaire pour l’emballage. La demande croissante d’emballages légers dans les secteurs de l’électronique, des soins de santé et de l’alimentation et des boissons fait encore augmenter la demande de LDPE sur le marché.

La flexibilité du traitement et les propriétés optiques restent des facteurs centraux soutenant la demande de polyéthylène basse densité (LDPE). Les producteurs de films et les transformateurs d'emballages utilisent fréquemment le LDPE car sa douceur, sa transparence et sa scellabilité permettent une fabrication efficace sur une large gamme de produits de consommation et industriels. La demande du marché reflète de plus en plus le besoin de solutions d'emballage légères qui améliorent l'économie de la logistique et réduisent la consommation de matériaux.

Les applications d’emballage alimentaire représentent une part substantielle de la consommation de LDPE. Les films de protection, les sacs à pain, les bouteilles compressibles et les films rétractables dépendent de la capacité du matériau à offrir une résistance à l'humidité et une uniformité de traitement. Les entreprises d'emballage continuent de mettre l'accent sur les stratégies de réduction de calibre, encourageant l'adoption de qualités capables de maintenir leurs performances avec une moindre intensité de matériaux.

PEBDL

Le LLDPE est produit par copolymérisation éthylèneavec du butène et de petites quantités d'hexène et d'octène, en utilisant un catalyseur Ziegler-Natta, et a une structure similaire à celle du LDPE. Le premier est utilisé pour fabriquer une large gamme de produits. Il est généralement traité seul ou mélangé avec du LDPE et du HDPE. Ses propriétés peuvent être modifiées en faisant varier le type et la quantité de produits chimiques. Les propriétés du LLDPE, telles qu'une résistance élevée à la traction, une résistance élevée aux chocs et une flexibilité, le rendent adapté aux secteurs de l'emballage, de l'agriculture, de la santé et de la construction.

La demande de polyéthylène linéaire basse densité (LLDPE) reflète de plus en plus l’évolution des exigences en matière d’emballage et des pratiques de fabrication axées sur l’efficacité. Les applications de films bénéficient d'une résistance à la traction et à la perforation supérieures, permettant aux transformateurs de réduire l'épaisseur tout en préservant la fonctionnalité. De telles caractéristiques améliorent la rentabilité et soutiennent des objectifs de durabilité plus larges.

Les emballages flexibles restent le principal débouché de la consommation de LLDPE. Les films étirables, les doublures industrielles, les couvertures agricoles et les sacs résistants dépendent souvent du matériau car la stabilité de la charge et la durabilité restent des exigences opérationnelles critiques. L’expansion rapide de la logistique du commerce électronique et des systèmes de distribution alimentaire continue de renforcer la consommation dans ces applications.

Les producteurs donnent de plus en plus la priorité aux formulations avancées de LLDPE capables de prendre en charge des structures d’emballage mono-matériau. Ces développements améliorent la compatibilité du recyclage et s’alignent sur les objectifs d’économie circulaire poursuivis par les marques grand public et les régulateurs. La différenciation des produits est donc devenue de plus en plus importante au sein de ce segment.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Basé sur l’industrie d’utilisation finale, le marché est classé en emballage, automobile, infrastructures et construction, biens de consommation/mode de vie, soins de santé et produits pharmaceutiques, électricité et électronique, agriculture et autres.

Le segment de l'emballage sera leader grâce à la demande croissante de l'industrie de l'alimentation et des boissons

Conditionnement

Le segment de l’emballage devrait dominer le marché des produits, capturant une part de 55,32 % en 2026. Il s’agit du segment qui connaît la croissance la plus rapide tout au long de la période de prévision, en raison de sa demande croissante dans la fabrication de plusieurs solutions d’emballage pour l’industrie agroalimentaire. Selon la Flexible Packaging Association, l’industrie agroalimentaire représente plus de 60 % du marché mondial.marché de l'emballage flexible.

Aucun autre secteur en aval n'exerce une plus grande influence sur le marché du polyéthylène que l'emballage, qui représente la plus grande part de la consommation mondiale de résine. Les modèles de demande sont façonnés par les exigences de conservation des aliments, l’efficacité des transports, la prolongation de la durée de conservation et l’expansion rapide des canaux de commerce électronique. Le polyéthylène reste profondément ancré dans les systèmes d'emballage flexibles et rigides, car les transformateurs apprécient sa capacité de transformation, ses caractéristiques d'étanchéité et sa compétitivité en termes de coûts.

Les formats d’emballages flexibles représentent un secteur de croissance particulièrement important. Les sachets stand-up, les films protecteurs, les films étirables et les structures multicouches dépendent de plus en plus de qualités de polyéthylène capables d'offrir une durabilité tout en réduisant l'intensité du matériau. Les propriétaires de marques poursuivent simultanément des objectifs de développement durable, ce qui incite à mettre davantage l’accent sur les structures mono-matériaux et les solutions d’emballage recyclables.

L’évolution des préférences des consommateurs influence également le comportement d’achat. Les formats d'emballage pratiques, les produits de plus petite taille et l'activité croissante de vente au détail en ligne continuent de soutenir la demande de matériaux protecteurs et légers. Les marchés émergents affichent un potentiel de consommation particulièrement fort car la pénétration des aliments emballés et l’infrastructure de vente au détail organisée continuent de croître.

Infrastructures et construction

Le segment des infrastructures et de la construction est considéré comme le deuxième segment le plus important de l’industrie d’utilisation finale. L'utilisation croissante du produit dans la fabrication de divers matériaux de construction, tels que des films et des feuilles, pour les fenêtres, les revêtements de sol, les comptoirs, les toitures, les matériaux de construction et l'étanchéité des pièces, devrait faire augmenter la demande dans ce secteur.

Les investissements dans les infrastructures continuent de fournir un soutien structurel à la consommation de polyéthylène dans les économies matures et en développement. Les programmes de modernisation des services publics, l'expansion urbaine et les projets de développement industriel nécessitent de plus en plus de matériaux capables d'offrir une longue durée de vie dans des conditions environnementales exigeantes. Les solutions en polyéthylène sont largement adoptées car la résistance à la corrosion et l’efficacité de l’installation restent des considérations importantes.

Les systèmes de canalisations représentent le plus grand domaine de demande dans ce segment. Les réseaux de distribution d'eau, les systèmes d'égouts, les gazoducs et les infrastructures de télécommunications dépendent souvent des qualités HDPE et MDPE, car les coûts du cycle de vie se comparent favorablement à ceux des matériaux traditionnels. Les autorités municipales accordent de plus en plus la priorité à la fiabilité et à l’efficacité de la maintenance lorsqu’elles évaluent leurs stratégies d’approvisionnement.

Les applications de construction s'étendent au-delà des systèmes de tuyauterie. Les géomembranes, les matériaux isolants, les pare-vapeur et les films protecteurs continuent de soutenir la consommation dans les projets résidentiels et commerciaux. Les installations industrielles dépendent également des composants en polyéthylène pour améliorer la durabilité et réduire les besoins de maintenance.

Biens de consommation/Style de vie

L’industrie des biens de consommation et du style de vie devrait augmenter les ventes de PE au cours de la période de prévision en raison de la demande accrue de vêtements de mode, d’articles ménagers, de glacières, d’articles de sport et de jouets en provenance de diverses régions. Des propriétés telles qu’une durabilité élevée, une moulabilité facile et une flexibilité faciliteront la fabrication des produits mentionnés ci-dessus.

Les changements de mode de vie et l'évolution des comportements de consommation continuent de soutenir l'utilisation du polyéthylène dans de nombreuses catégories de produits de consommation. Les contenants ménagers, les jouets, les solutions de stockage, les articles de sport, les composants de meubles et les emballages de soins personnels dépendent de plus en plus du polyéthylène, car la polyvalence et le prix abordable du traitement soutiennent les stratégies de fabrication de masse.

Les fabricants de produits privilégient souvent les matériaux capables d’équilibrer l’apparence, la durabilité et l’efficacité de la production. Les qualités de polyéthylène offrent une flexibilité de conception et permettent aux producteurs de maintenir des prix compétitifs tout en répondant aux attentes en matière de qualité. Les modèles de demande au sein de ce segment sont étroitement liés aux niveaux de revenu disponible et à l’activité de vente au détail.

Les tendances à la premiumisation influencent progressivement les exigences matérielles. Les consommateurs privilégient de plus en plus les produits démontrant des fonctionnalités améliorées et des attributs de durabilité. En conséquence, les fabricants explorent l’intégration du polyéthylène recyclé et des architectures de produits légères pour renforcer leur positionnement environnemental.

Santé et produits pharmaceutiques

Les exigences de qualité strictes et l’augmentation des dépenses de santé continuent de renforcer la consommation de polyéthylène dans les applications médicales et pharmaceutiques. La pureté des matériaux, la résistance chimique et la compatibilité avec la stérilisation rendent le polyéthylène indispensable pour les produits où la conformité réglementaire et la sécurité des patients représentent des priorités non négociables. La visibilité de la demande au sein de ce segment bénéficie de modèles de dépenses de santé relativement défensifs et d’une capacité de production pharmaceutique croissante.

L'emballage médical constitue l'un des domaines d'application les plus importants. Les flacons, les composants des blisters, les fermetures, les récipients intraveineux et les systèmes de barrière stérile utilisent de plus en plus de qualités de polyéthylène spécialisées capables de préserver l'intégrité du produit tout au long du stockage et du transport. Les agences de réglementation et les fabricants de produits pharmaceutiques accordent une importance considérable à la prévention de la contamination et à la traçabilité, en privilégiant les fournisseurs dotés de solides capacités d'assurance qualité.

Électricité et électronique

La numérisation rapide et les exigences croissantes en matière d’électrification continuent de soutenir la consommation de polyéthylène dans les industries électriques et électroniques. La fiabilité, les performances d'isolation et la résistance à l'humidité restent des considérations essentielles, faisant du polyéthylène un matériau important pour les systèmes de câbles, les revêtements de protection et les composants électroniques. Les stratégies d’approvisionnement donnent de plus en plus la priorité aux performances à long terme et à l’efficacité de la fabrication plutôt que de se concentrer uniquement sur les coûts des matériaux.

Les applications de fils et câbles représentent une part substantielle de la demande. Les infrastructures de télécommunications, les installations d'énergie renouvelable et les réseaux de recharge de véhicules électriques nécessitent de plus en plus de matériaux isolants capables de maintenir une stabilité opérationnelle dans des conditions environnementales variables. Les qualités de polyéthylène possédant d'excellentes propriétés diélectriques continuent de bénéficier de ces changements structurels.

Agriculture

Les exigences de productivité agricole influencent de plus en plus la demande de polyéthylène, en particulier dans les régions confrontées à une pénurie d'eau et à des conditions climatiques changeantes. Les agriculteurs et les exploitants de l'agro-industrie continuent d'adopter des solutions à base de polymères pour améliorer les rendements des cultures, accroître l'efficacité des ressources et réduire les pertes opérationnelles. Le choix des matériaux reflète souvent la durabilité, la résistance aux intempéries et la viabilité économique dans des conditions extérieures exigeantes.

Les applications cinématographiques dominent la consommation agricole. Les couvertures de serre, les enveloppes d'ensilage, les films de paillis et les feuilles de protection dépendent fortement du polyéthylène car la flexibilité et la résistance à l'environnement soutiennent les opérations agricoles toute l'année. Les pratiques agricoles en environnement contrôlé et d’agriculture de précision augmentent encore les besoins en matériaux dans les systèmes agricoles commerciaux.

APERÇU RÉGIONAL

Asia Pacific Polyethylene Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché du polyéthylène en Asie-Pacifique :

L'Asie-Pacifique a dominé le marché avec une valorisation de 57,8 milliards USD en 2025 et devrait atteindre 60,4 milliards USD en 2026. Elle devrait croître au taux de croissance le plus élevé tout au long de la période de prévision en raison des principaux pays consommateurs de la région, tels que la Chine et l'Inde.

Selon Plastivision, la demande pour ce produit augmenterait à un rythme de 9,0 % d'ici 2023 en Inde. Sa demande croissante de la part d’industries telles que l’emballage, les infrastructures et la construction, associée à une industrialisation rapide, stimule la croissance du marché dans ce pays. Le marché japonais devrait atteindre 5,69 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 28,86 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 6,16 milliards de dollars d'ici 2026.

L’expansion industrielle et l’urbanisation continuent de positionner l’Asie-Pacifique comme le plus grand contributeur régional au marché du polyéthylène. Les secteurs de l’emballage, des infrastructures, de la fabrication automobile et des biens de consommation soutiennent collectivement une demande substantielle de résine. La Chine, l’Inde, le Japon et l’Asie du Sud-Est restent des centres de consommation clés. L’augmentation de la classe moyenne et les investissements dans le secteur manufacturier continuent d’accélérer la croissance du marché du polyéthylène dans la région.

Marché japonais du polyéthylène :

Une fabrication axée sur la technologie et des normes de qualité strictes caractérisent le marché japonais du polyéthylène. Les composants électriques, les produits de santé et les applications d’emballage représentent une consommation importante. Les producteurs donnent de plus en plus la priorité aux matériaux spéciaux et aux initiatives d’économie circulaire pour répondre aux exigences environnementales. Une demande industrielle stable et des capacités de traitement avancées continuent de soutenir la part de marché du polyéthylène malgré des industries d'utilisation finale relativement matures.

Marché chinois du polyéthylène :

La Chine occupe une position dominante sur le marché du polyéthylène en raison de son vaste écosystème manufacturier et de ses industries en aval en expansion. L’emballage, les infrastructures, l’électronique et les produits de consommation génèrent des volumes de consommation importants. Les ajouts de capacités et les initiatives d’autosuffisance continuent de remodeler les flux commerciaux régionaux. L'urbanisation, la modernisation industrielle et l'expansion de la demande intérieure continuent de renforcer les perspectives de croissance du marché du polyéthylène.

Analyse du marché européen du polyéthylène :

L'Europe a contribué à hauteur d'environ 25,5 milliards de dollars au marché mondial en 2025, soit une part de 21,30 %, et devrait atteindre 26,4 milliards de dollars en 2026. L'Europe représentait la deuxième plus grande part du marché mondial. La demande croissante deplastiqueles produits de l’industrie automobile devraient contribuer aux revenus élevés du marché dans la région.

Le polyéthylène est le polymère le plus apprécié parmi d'autres utilisés en Europe en raison de ses propriétés telles que l'isolation électrique, l'inhibition de la corrosion, la bonne résistance à la chaleur et la faible densité. Le marché britannique devrait atteindre 1,84 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,07 milliards de dollars d'ici 2026.

Les priorités réglementaires et les objectifs de durabilité façonnent de plus en plus le marché européen du polyéthylène. Les objectifs de recyclabilité des emballages, les cadres de responsabilité élargie des producteurs et les initiatives de réduction des émissions de carbone continuent d'influencer les stratégies d'approvisionnement. Les producteurs mettent l'accent sur les qualités spéciales et l'intégration de matériaux recyclés pour préserver leur compétitivité. La demande en matière de soins de santé, de produits de consommation et d’applications industrielles soutient la stabilité du marché malgré des modes de consommation relativement matures.

Marché du polyéthylène en Allemagne :

L'intensité de la fabrication et l'expertise en ingénierie continuent de soutenir le rôle de l'Allemagne sur le marché du polyéthylène. La production automobile, l’emballage industriel et les investissements dans les infrastructures représentent d’importantes sources de demande. Les producteurs se concentrent de plus en plus sur l’efficacité des ressources et l’utilisation de matériaux recyclés pour répondre aux attentes réglementaires. Les technologies de conversion avancées et les industries en aval solides continuent de contribuer à la croissance du marché du polyéthylène à travers le pays.

Marché du polyéthylène au Royaume-Uni :

La demande d'emballages et la fabrication de biens de consommation restent au cœur du marché du polyéthylène au Royaume-Uni. Les réglementations en matière de développement durable et les engagements des entreprises en matière de circularité influencent de plus en plus la sélection des résines et les investissements dans le recyclage. Les importations continuent de jouer un rôle important dans l’équilibre des besoins intérieurs. Les applications de soins de santé, la demande d’emballages alimentaires et la mise à niveau des infrastructures soutiennent collectivement le développement à long terme du marché du polyéthylène.

Analyse du marché du polyéthylène en Amérique du Nord :

Le marché en Amérique du Nord a atteint 19,5 milliards de dollars en 2025, soit 16,30 % du chiffre d’affaires total du marché, et devrait atteindre 20,2 milliards de dollars en 2026. D’autre part, l’Amérique du Nord devrait connaître une croissance significative sur le marché mondial.

Les États-Unis représentaient la plus grande part en raison de la forte demande pour ce polymère de la part des secteurs de la santé et des produits pharmaceutiques, de l'électricité et de l'électronique, de l'emballage et de l'automobile. En outre, la demande croissante de biens de consommation et le développement croissant des industries électrique et électronique, automobile et médicale de cette région augmenteraient la croissance du marché. Le marché américain devrait atteindre 17,84 milliards de dollars d’ici 2026.

La disponibilité des matières premières et l'infrastructure pétrochimique intégrée continuent de soutenir la position de l'Amérique du Nord sur le marché du polyéthylène. Les économies de production basées sur l’éthane offrent des avantages en termes de coûts qui soutiennent la compétitivité des exportations et l’utilisation des capacités. Les applications d’emballage, de soins de santé et de construction restent des centres de demande majeurs. Les investissements dans les capacités de recyclage, les infrastructures logistiques et le développement de résines spéciales continuent de renforcer la croissance du marché du polyéthylène dans la région.

Marché du polyéthylène aux États-Unis :

Les États-Unis représentent l’un des principaux contributeurs au marché du polyéthylène, car l’abondance de matières premières dérivées du schiste soutient des coûts de production compétitifs à l’échelle mondiale. Les applications d’emballage représentent une part substantielle de la consommation intérieure, tandis que l’activité d’exportation reste stratégiquement importante. L'expansion des capacités, les capacités de fabrication avancées et l'augmentation des investissements dans les initiatives d'économie circulaire continuent de renforcer la taille du marché du polyéthylène et son positionnement sur le marché international.

Le reste du monde

Au Moyen-Orient et en Afrique, la demande croissante des secteurs de l’emballage et des biens de consommation est l’un des principaux facteurs influençant la croissance. La demande croissante d’emballages sûrs et viables, l’urbanisation croissante et le nombre croissant d’entreprises d’emballage sont quelques-uns des facteurs qui devraient stimuler la croissance du marché dans cette région.

L’Amérique latine devrait connaître une croissance substantielle de son marché. Le Brésil est le plus grand pays de cette région. En raison de ses caractéristiques telles que sa haute résistance et sa durabilité, le matériau est utilisé dans de nombreuses applications, notamment dans la fabrication de sacs en plastique, de bouteilles et de matériaux de construction, dans la région. Le marché de l'Amérique latine représentait 7,3 milliards de dollars en 2025, soit 6,10 % de l'industrie mondiale, et devrait atteindre 7,6 milliards de dollars en 2026.

Le développement économique et l’expansion des industries de consommation continuent de soutenir la demande de polyéthylène dans toute l’Amérique latine. Les applications d’emballage représentent la plus grande catégorie de consommation, suivies par l’agriculture et la construction. L’amélioration des infrastructures et la croissance de la population urbaine contribuent à la visibilité de la demande à long terme. Les investissements dans la capacité pétrochimique et les réseaux logistiques continuent de stimuler la croissance du marché du polyéthylène dans toute la région.

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 9,62 milliards USD en 2025, soit une part de 8,00 %, et devraient atteindre 10,04 milliards USD en 2026. Les avantages en matière de matières premières et les investissements pétrochimiques en cours continuent de renforcer le marché du polyéthylène au Moyen-Orient et en Afrique. La production orientée vers l’exportation reste d’une importance stratégique, tandis que le développement des infrastructures soutient la consommation intérieure. Les applications d’emballage, d’agriculture et de construction représentent d’importantes sources de demande. L’expansion des capacités et l’amélioration des capacités industrielles continuent de soutenir la croissance à long terme du marché du polyéthylène.

Paysage concurrentiel de l’industrie du polyéthylène

Les entreprises ont mis en œuvre des stratégies d’expansion commerciale et d’acquisition pour conserver leur part de marché

Les grandes entreprises sont présentes partout dans le monde. Parmi ces entreprises, LyondellBasell s'occupe des secteurs du plastique, de la chimie et du raffinage. Elle propose une large gamme de produits. L'entreprise a adopté des stratégies d'acquisition et d'expansion pour accroître sa présence sur le marché. ExxonMobil, quant à elle, se développe dans le monde entier en utilisant des stratégies telles que des coentreprises et des acquisitions et en proposant une gamme diversifiée de produits polymères. En outre, SABIC a une forte influence au Moyen-Orient et en Afrique et propose de nombreuses qualités de produits polymères. L'entreprise a adopté la stratégie d'une coentreprise pour accroître sa compétence sur le marché.

La dynamique concurrentielle sur le marché du polyéthylène est principalement façonnée par l’intégration des matières premières, les avantages d’échelle, l’étendue du portefeuille de produits et l’accès aux écosystèmes de conversion en aval. Les grands producteurs sont en concurrence non seulement sur la capacité de production, mais également sur la situation des coûts, les capacités logistiques, les initiatives en matière de développement durable et la capacité à fournir des qualités de résine différenciées. À mesure que la volatilité des marges s’intensifie, l’efficacité opérationnelle et l’optimisation du portefeuille déterminent de plus en plus le positionnement concurrentiel à long terme.

Les sociétés intégrées d’énergie et de pétrochimie continuent de contrôler une part substantielle de la taille du marché mondial du polyéthylène. Les principaux producteurs, notamment ExxonMobil, Dow, LyondellBasell, SABIC, Chevron Phillips Chemical, Borealis, INEOS, Braskem, Reliance Industries et Sinopec, conservent des avantages concurrentiels grâce à un accès aux matières premières en amont, à de vastes empreintes de fabrication et à de vastes relations avec les clients. L'intégration verticale permet à ces entreprises de gérer plus efficacement les fluctuations des matières premières et de maintenir leur rentabilité en période de ralentissement cyclique.

Les priorités stratégiques s’étendent de plus en plus au-delà de la production de matières premières. Les producteurs allouent des capitaux à des qualités de polyéthylène spécialisées, à des technologies de catalyseurs avancées et à des solutions d'économie circulaire pour améliorer le pouvoir de fixation des prix et renforcer la fidélisation de la clientèle. L’intégration du polyéthylène recyclé et les investissements dans le recyclage chimique sont devenus d’importants différenciateurs concurrentiels à mesure que les attentes en matière de durabilité s’intensifient dans les secteurs de l’emballage et de la consommation.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- LyondellBasell Industries N.V. (Pays-Bas)

- ExxonMobil Chimique(NOUS.)

- SABIC (Arabie Saoudite)

- Reliance Industries Limitée(Inde)

- INEOS(ROYAUME-UNI.)

- Société nationale chinoise du pétrole(Chine)

- Société chinoise du pétrole et des produits chimiques (Chine)

- Ducor Pétrochimie(Pays-Bas)

- Formosa Plastic Group (Taïwan)

- Braskem (Brésil)

- Repsol (Espagne)

- Borouge(ÉMIRATS ARABES UNIS)

- Borealis AG (Autriche)

- Groupe MOL (Hongrie)

Derniers développements de l’industrie du polyéthylène

- Mars 2025 :LyondellBasell Industries a annoncé l'expansion des capacités de production de polyéthylène circulaire et à faible teneur en carbone afin de renforcer les offres de résines durables pour les applications d'emballage et de consommation. L'objectif stratégique était axé sur l'augmentation de la disponibilité du contenu recyclé et le soutien aux objectifs de décarbonation des clients. L’initiative impliquait des matières premières recyclées mécaniquement, une intégration avancée du recyclage et des capacités de certification du bilan massique pour améliorer l’approvisionnement circulaire en polymères.

- Janvier 2025 :SABIC a élargi sa collaboration avec des entreprises d'emballage en aval pour accélérer la commercialisation de solutions circulaires en polyéthylène. Cette décision visait à améliorer la recyclabilité des emballages et à renforcer la participation aux écosystèmes de matériaux en boucle fermée. Les technologies impliquées comprenaient des polymères circulaires certifiés, des processus de recyclage des matières premières et des systèmes de traçabilité des matériaux soutenant la conformité en matière de durabilité.

- Octobre 2024 :ExxonMobil a amélioré l'efficacité de la production de polyéthylène grâce à des investissements soutenant la capacité de résine haute performance et l'optimisation des processus. L'initiative visait à améliorer la différenciation des produits et à renforcer la fiabilité de l'approvisionnement sur les marchés de l'emballage et industriels. Les capacités impliquées comprenaient des technologies de catalyseurs exclusives, des processus de polymérisation avancés et le développement de qualités de polyéthylène spécialisées.

- Août 2024 :Dow Inc. a élargi ses partenariats tout au long de la chaîne de valeur du recyclage afin d'augmenter la disponibilité de matériaux en polyéthylène recyclé pour les applications d'emballage flexible. L’objectif stratégique était centré sur l’amélioration des performances de l’économie circulaire et sur la réponse à la demande des clients pour des solutions d’emballage durables. L'initiative comprenait des technologies de recyclage mécanique, une expertise en matière d'optimisation de la conception d'emballages et des capacités de compatibilité des matériaux.

- Mai 2024 :Borealis AG a renforcé ses activités d'investissement visant à développer la production circulaire de polyéthylène et à améliorer l'efficacité des ressources. L'action visait à soutenir la conformité réglementaire et à renforcer le positionnement concurrentiel à long terme sur le marché européen. Les technologies et capacités impliquées comprenaient des plates-formes de recyclage avancées, l’intégration de matières premières renouvelables et des processus de fabrication circulaire de polymères.

- Novembre 2023 :NOVA Chemicals Corporation et Amcor ont annoncé la signature d'un protocole d'accord (MoU) pour le polyéthylène recyclé mécaniquement. Conformément à l'accord, NOVA Chemicals Corporation, le principal producteur de polyéthylène, fournirait du polyéthylène recyclé mécaniquement à Amcor, un important fabricant mondial de solutions d'emballage.

- Février 2023 :LyondellBasell et KIRKBI A/S ont signé un accord pour investir dans APK, spécialisée dans une technologie de recyclage à base de solvants pour le LDPE. En signant l'accord, LyondellBasell et KIRKBI A/S sont devenus les actionnaires minoritaires d'APK.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les types, l’industrie d’utilisation finale et les produits. En outre, il fournit des données quantitatives concernant le volume et la valeur, une analyse de marché, une méthodologie de recherche pour les données de marché et un aperçu des tendances du secteur. Il met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. En outre, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 119,75 milliards de dollars en 2025 et devrait atteindre 171,81 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 119,75 milliards de dollars.

Enregistrant un TCAC significatif de 4,1%, le marché connaîtra une croissance considérable au cours de la période de prévision (2026-2034).

Le segment de l’emballage devrait dominer le marché au cours de la période de prévision.

La demande croissante de produits de la part de diverses industries d’utilisation finale, notamment l’automobile, l’électricité et l’électronique, devrait alimenter la croissance du marché.

La Chine détenait la part la plus élevée du marché en 2025.

LyondellBasell Industries N.V., ExxonMobil Chemical et China National Petroleum Corporation sont les principaux acteurs du marché.

La croissance rapide de l’industrie agroalimentaire et les progrès technologiques croissants devraient stimuler la consommation de ce produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 218

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés