Taille du marché de la gestion de la santé de la population, part et analyse de l’industrie, par composant (logiciels et services), par plate-forme (basée sur le cloud et sur site), par utilisateur final (prestataires de soins de santé, payeurs de soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

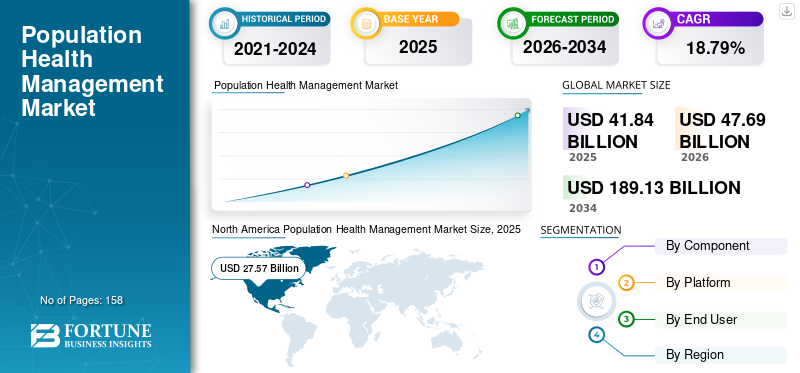

La taille du marché de la gestion de la santé de la population était évaluée à 41,84 milliards USD en 2025. Le marché devrait passer de 47,69 milliards USD en 2026 à 189,13 milliards USD d’ici 2034, avec un TCAC de 18,79 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gestion de la santé de la population avec une part de marché de 65,90 % en 2025.

La gestion de la santé de la population offre une approche globale et systématique pour améliorer la santé de l’ensemble d’une population grâce à une base de données sur les soins de santé. Il joue un rôle crucial dans le système de santé grâce à la collecte de données précises, à l’analyse et à la prise de décision visant à améliorer la prestation des soins et les résultats globaux. Les efforts croissants des entreprises opérant sur le marché pour répondre à la demande croissante des établissements de santé avec des solutions innovantes, des lancements de produits, des collaborations stratégiques et des acquisitions sont d’autres facteurs majeurs favorisant la croissance du marché mondial.

- En 2023, les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont introduit de nouvelles initiatives pour améliorer la gestion de la santé de la population et promouvoir l’équité en santé au sein des prestataires de soins de santé et de Medicaid et des communautés de patients.

La pandémie de COVID-19 a eu un impact négatif sur le marché mondial de la gestion de la santé de la population. Les patients ont reporté les traitements, les interventions chirurgicales et les rendez-vous prévus pendant cette période en raison des restrictions de confinement. Les principales entreprises opérant sur le marché ont connu une baisse significative de leurs revenus en raison de la diminution de la demande pour ces solutions de la part des établissements de santé, tels que les hôpitaux et les cliniques, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la gestion de la santé de la population

Taille et prévisions du marché :

- Taille du marché en 2025 : 41,84 milliards USD

- Taille du marché en 2026 : 47,69 milliards USD

- Taille du marché prévue pour 2034 : 189,13 milliards USD

- TCAC : 18,79 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de la gestion de la santé de la population avec une part de 65,90 % en 2025, portée par une infrastructure de santé bien établie, l'adoption croissante d'outils de santé numériques et la forte présence d'acteurs clés axés sur les collaborations pour développer des solutions innovantes.

- Par composant, le segment des services détenait la plus grande part de marché en 2023, attribuée au déploiement croissant des services PHM dans les établissements de santé et aux efforts croissants des acteurs du marché pour introduire des offres de services innovantes adaptées aux besoins des prestataires de soins de santé.

Faits saillants du pays :

- États-Unis : la mise en œuvre d'initiatives nationales promouvant des soins fondés sur la valeur et des collaborations croissantes entre les fournisseurs de technologies et les organismes de santé améliorent l'adoption de solutions PHM dans les établissements de santé.

- Europe : les organismes et organisations régionaux de soins de santé lancent des initiatives stratégiques pour créer un écosystème complet de données sur la santé de la population, en se concentrant sur l'amélioration de l'adoption et de l'intégration des outils de santé numériques.

- Chine : L’afflux croissant de patients dans les établissements de santé, combiné à l’amélioration continue des infrastructures de santé et à une transition croissante vers l’adoption de la santé numérique, stimule la demande de solutions PHM.

- Japon : L’accent mis sur l’amélioration des résultats des soins de santé grâce à la transformation numérique, soutenu par des collaborations entre les prestataires de soins de santé et les fournisseurs de technologies, favorise l’adoption de plateformes avancées de gestion de la santé de la population.

Tendances du marché de la gestion de la santé de la population

Initiatives croissantes des gouvernements et des organismes de santé

Les initiatives stratégiques croissantes des organismes gouvernementaux et des organismes de soins de santé pour améliorer la base de données sur la santé de la population et soutenir le développement de l’écosystème national de la santé de la population sont une tendance observée sur le marché.

- En avril 2022, le nouveau centre de santé de la population a été lancé lors du Symposium 2022 sur la santé de la population de Singapour. L'initiative vise à relier les activités de recherche et la prestation de soins dans la communauté.

La demande croissante des prestataires de soins de santé et des payeurs pour diverssanté numériqueLes solutions, y compris la gestion de la santé de la population, entre autres, ainsi que la prise de conscience croissante de leurs avantages, devraient soutenir la tendance croissante des organismes et organisations gouvernementaux à promouvoir l'adoption de logiciels et de services sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion de la santé de la population

Demande croissante de soins basés sur la valeur parmi la population de patients pour stimuler l'adoption des produits

La prévalence croissante des maladies chroniques au sein de la population mondiale, ainsi que la sensibilisation croissante aux solutions de santé numériques, augmentent la demande d'approches de soins fondées sur la valeur parmi la population de patients.

Les avantages des solutions de gestion de la santé de la population (PHM), notamment un suivi et une gestion des soins rationalisés, des coûts de santé réduits pour les organisations et autres, parmi les établissements de santé, conduisent à des fusions et acquisitions entre acteurs du marché afin d'introduire des solutions innovantes pour répondre à la demande croissante de produits.

- En juillet 2022, Valenz Health a acquis Medical Cost Management Corporation, l'un des principaux fournisseurs de programmes de soins gérés et de gestion de la santé de la population, pour renforcer son portefeuille avec des solutions innovantes.

L'adoption de solutions PHM permettra aux prestataires de soins de santé de proposer des interventions sur mesure basées sur les besoins et préférences spécifiques des patients, ce qui améliorera les résultats de santé globaux et les soins prodigués aux patients.

FACTEURS DE RETENUE

Limites relatives à la sécurité et à la confidentialité des données pour entraver l'adoption d'outils de gestion de la santé de la population

Les avantages associés au Big Data et aux outils numériques peuvent transformer le secteur de la santé. Cependant, plusieurs pays, notamment les pays émergents, comme l'Inde, le Brésil et le Nigeria, entre autres, sont confrontés à des difficultés dans l'adoption de ces solutions en raison du manque de connaissances techniques parmi les forces qualifiées, des violations de la sécurité des données et des problèmes de confidentialité.

L’accès croissant aux données des patients et l’utilisation croissante de la technologie entraînent une exposition croissante des établissements de santé à davantage de cyberattaques et de violations de données.

- Selon un article de 2021 publié par le NCBI, une enquête menée auprès de 250 chercheurs en santé a démontré que seulement 41 % des personnes interrogées utilisaient une solution PHM.

Ces facteurs, associés à l'incertitude entourant les voies réglementaires pour les outils et solutions de santé numérique, tels que le PHM,DSE, et d’autres, devraient entraver l’adoption de ces outils et solutions par les prestataires de soins de santé, entravant ainsi la croissance du marché de la gestion de la santé de la population.

Analyse de la segmentation du marché de la gestion de la santé de la population

Par analyse des composants

L'adoption croissante des solutions PHM a contribué à la domination du segment des services

En fonction des composants, le marché est segmenté en logiciels et services.

Le segment des services a dominé le marché en raison du déploiement croissant de services de gestion de la santé de la population dans divers établissements de santé, notamment les hôpitaux, les cliniques et autres, avec une part attendue de 66,65 % en 2026. L'attention croissante des entreprises sur le développement et l'introduction de nouveaux services sur le marché est un autre facteur essentiel contribuant à la croissance du segment.

- En février 2024, Persistent Systems, l'un des principaux fournisseurs de solutions de santé numérique en Inde, a lancé une solution PHM innovante et générative basée sur l'IA en partenariat avec Microsoft.

Le segment des logiciels devrait croître au cours de la période de prévision. L'adoption croissante de logiciels de gestion de la santé de la population par les établissements de santé, les chercheurs et autres, ainsi que l'amélioration des infrastructures de santé dans les pays émergents, sont quelques-uns des principaux facteurs conduisant à une collaboration croissante entre les prestataires de soins de santé et divers fournisseurs de solutions PHS sur le marché. Ces facteurs devraient stimuler la croissance du segment au cours de la période de prévision.

- En avril 2024, Kaiser Permanente a annoncé qu'elle mettrait en œuvre la plateforme d'IA Innovacer Healthcare pour soutenir ses initiatives de soins basées sur la valeur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de plateforme

Les avantages croissants associés aux plates-formes basées sur le cloud ont aidé le cloud à dominer le marché

En fonction de la plate-forme, le marché est divisé en cloud et sur site.

En 2026, le segment basé sur le cloud devrait dominer le marché avec une part de 70,68 %. Les avantages des solutions basées sur le cloud, tels qu'une sécurité renforcée des données, des services de santé améliorés et des économies de coûts, entre autres, augmentent la popularité des outils basés sur le cloud parmi les prestataires de soins de santé, stimulant ainsi la croissance du segment.

- En novembre 2019, Collaborative Health Systems (CHS) a annoncé son investissement dans une nouvelle plateforme logicielle PHM grâce à une collaboration avec le Garage pour simplifier la qualité et les processus des soins de santé et améliorer les soins basés sur la valeur.

Le segment sur site devrait enregistrer une croissance considérable au cours de la période de prévision. Le nombre croissant d’établissements de santé dans les pays émergents, ainsi que l’augmentation du financement des infrastructures de santé, entre autres, alimentent l’intégration de solutions PHM sur site dans les établissements de santé. L’intégration croissante, ainsi que le nombre croissant de lancements de produits sur le marché, devraient alimenter la croissance du segment au cours de la période de prévision.

Par analyse de l'utilisateur final

Le nombre croissant d’établissements de santé a entraîné la domination du segment des prestataires de soins de santé

Sur la base de l’utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres.

Le segment des prestataires de soins de santé représentait la plus grande part de marché, soit 48,10 % en 2026. Le nombre croissant d'établissements de santé, y compris les hôpitaux, les ASC et les cliniques, entre autres, ainsi que la prise de conscience croissante des avantages des approches et des solutions basées sur la valeur parmi les prestataires de soins de santé augmentent l'adoption de ces solutions par les prestataires de soins de santé. Ce facteur soutient la croissance du segment.

- Selon un rapport de 2024 publié par Medicare Payment Policy, le nombre de centres de chirurgie ambulatoire (ASC) certifiés par Medicare est passé de 5 811 en 2019 à 6 382 en 2023 aux États-Unis, soit une croissance significative de près de 9,8 % au fil des ans.

Les payeurs de soins de santé et d’autres segments devraient croître au cours de la période de prévision. La croissance des segments est attribuable à la mise en œuvre croissante de logiciels et de solutions PHM parmi les payeurs de soins de santé et les établissements de recherche en raison des avantages des données intégrées, de l'efficacité et autres.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Population Health Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 27,57 milliards de dollars, soit 65,90 % de la demande mondiale, et devrait atteindre 31,67 milliards de dollars en 2026. L'infrastructure de santé bien développée, ainsi que l'adoption croissante de solutions PHM par les établissements de santé aux États-Unis et au Canada, sont quelques-uns des principaux facteurs soutenant la domination de la région sur le marché. L’accent croissant des entreprises de la région sur les collaborations pour développer des solutions innovantes est un autre facteur crucial favorisant la croissance de la région. Le marché américain est évalué à 27,52 milliards de dollars d’ici 2026.

- En juin 2024, Innovacer Inc., l'une des principales sociétés d'IA dans le domaine de la santé, s'est associée à P3 Health Partners, une société de gestion de la santé de la population centrée sur le patient et dirigée par des médecins. Le partenariat vise à faire progresser les initiatives de soins fondées sur la valeur afin d'améliorer les soins et les résultats pour les patients.

Europe

La région Europe a conquis 16,70 % du marché mondial en 2025, générant 6,99 milliards de dollars de revenus, et devrait atteindre 7,91 milliards de dollars en 2026. L'Europe devrait croître au cours de la période de prévision. La croissance de la région peut être attribuée à l’attention croissante des organisations de soins de santé, des autorités nationales et autres à accroître la sensibilisation et l’adoption des outils de santé numériques, y compris les solutions MPS, parmi la population. Le marché britannique est évalué à 1,4 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 1,8 milliard de dollars d'ici 2026.

- En juillet 2024, l’Organisation mondiale de la santé (OMS) a lancé l’Initiative des partenaires stratégiques pour les données et la santé numérique (SPI-DDH), un réseau de collaboration qui rassemble les 53 États membres de la Région européenne de l’OMS et les principaux fournisseurs de données et de solutions de santé numérique.

Asie-Pacifique

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 4,92 milliards de dollars en 2025, soit une part de 11,76 %, et devrait atteindre 5,5 milliards de dollars en 2026. L’Asie-Pacifique devrait croître au cours de la période de prévision en raison de l’augmentation des admissions de patients dans les établissements de santé, du nombre croissant de diagnostics et des taux de traitement dans des pays comme l’Inde, la Chine, l’Australie et d’autres, et de l’amélioration des infrastructures de santé dans ces pays. Ces facteurs conduisent à l’adoption croissante de solutions PHM parmi les établissements de santé de la région. Le marché japonais est évalué à 1,39 milliard de dollars d’ici 2026, le marché chinois à 1,31 milliard de dollars d’ici 2026 et le marché indien à 0,51 milliard de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 1,03 milliard de dollars en 2025, soit 2,46 % de l'industrie mondiale, et devrait atteindre 1,14 milliard de dollars en 2026. En 2025, l'Amérique latine représentait 1,33 milliard de dollars, soit 3,18 % du marché mondial, et devrait atteindre 1,46 milliard de dollars en 2026. De même, l'Amérique latine, le Moyen-Orient et l'Afrique sont devrait croître au cours de la période de prévision. La croissance peut être attribuée à des facteurs tels que le nombre croissant d'établissements de santé dans des pays tels que les Émirats arabes unis, l'Arabie saoudite et d'autres, ainsi que les initiatives croissantes des acteurs du marché et des organisations de soins de santé visant à stimuler l'adoption de solutions PHM pour des soins de meilleure qualité.

- Selon le rapport statistique annuel des Émirats arabes unis 2021, le nombre d'hôpitaux aux Émirats arabes unis est passé de 103 700 en 2016 à 119 700 en 2020, ce qui indique une croissance de 15,4 % au cours de la période.

ACTEURS CLÉS DE L'INDUSTRIE

L’attention croissante des entreprises sur les collaborations et l’introduction de solutions innovantes contribuera à la croissance du marché

Le marché mondial se compose d’un grand nombre d’acteurs proposant une large gamme de produits et de solutions.

Veradigm LLC, MCKESSON CORPORATION et IBM comptent parmi les principaux acteurs du marché mondial. L'objectif de ces sociétés est de renforcer leur portefeuille de produits en lançant des solutions innovantes et en s'engageant dans des fusions et acquisitions stratégiques avec des entreprises et des prestataires de soins de santé. Ce sont quelques-uns des facteurs essentiels qui soutiennent la croissance de ces entreprises sur le marché.

- En septembre 2023, Veradim LLC a collaboré avec On Belay Health pour étendre ses solutions de soins basées sur la valeur à davantage de pratiques de soins primaires.

Plusieurs autres acteurs, dont Oracle, Health Catalyst Inc. et Epic Systems Corporation, entre autres, ainsi que des acteurs émergents devraient stimuler la croissance du marché au cours de la période de prévision. Les efforts soutenus de ces entreprises pour augmenter leur financement en R&D afin d’introduire des solutions innovantes pour répondre à la demande croissante de la population sont quelques-uns des facteurs importants qui contribuent à la présence croissante de la marque de ces entreprises sur le marché mondial.

LISTE DES MEILLEURES ENTREPRISES DE GESTION DE LA SANTÉ DE LA POPULATION :

- Epic Systems Corporation (États-Unis)

- Veradigm LLC (États-Unis)

- Oracle(NOUS.)

- eClinicalWorks(NOUS.)

- Athénasanté(NOUS.)

- Soins de santé nouvelle génération(NOUS.)

- Medical Information Technology, Inc. (États-Unis)

- Kareo, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 –Everside Health et Marathon Health se sont associés pour fournir des soins primaires avancés et renforcer leurs logiciels et solutions de soins de santé.

- décembre 2023 –Les centres de santé de Golden Valley (GVHC) ont annoncé leur participation à l'initiative de gestion de la santé de la population et ont lancé un programme de vaccination innovant. L'initiative vise à élargir l'accès àvaccinset rationaliser les processus de vaccination.

- août 2023 –Epic Systems Corporation s'est associée à Microsoft pour accélérer l'impact de l'IA générative sur les solutions de soins de santé, notamment les outils de gestion des soins de santé de la population.

- août 2023 –eClinicalWorks a annoncé que le Connecticut Institute for Communities, Inc. a déployé ses solutions de santé de la population pour améliorer la qualité des soins prodigués et l'accès aux services de santé.

- août 2023 –NextGen Healthcare Inc. s'est associé à Luma Health, l'un des principaux fournisseurs de plateformes de réussite des patients, pour équiper les établissements ambulatoires d'outils de santé numériques améliorés par l'IA, notamment le DSE, la santé de la population et autres.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que la taille et les prévisions du marché, la segmentation du marché en fonction des composants, de la plate-forme, de l’utilisateur final et du paysage concurrentiel. Il donne également un aperçu du scénario réglementaire, des informations sur la pénétration des services et une analyse pour les entreprises importantes.

En outre, le rapport offre un aperçu des dernières tendances du marché, des statistiques du marché et des développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,79 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

|

|

Par plateforme

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 47,69 milliards de dollars en 2026 et devrait atteindre 189,13 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC stable de 18,79 % au cours de la période de prévision.

Par composant, le segment des services a dominé le marché en 2025.

Les principaux facteurs moteurs du marché comprennent l’adoption croissante de logiciels et de solutions PHM dans les établissements de santé, le nombre croissant d’hôpitaux et de cliniques et l’augmentation des investissements en R&D des entreprises.

Epic Systems Corporation, Veradigm, LLC et eClinicalWorks sont quelques-uns des principaux acteurs opérant sur le marché.

L’Amérique du Nord a dominé le marché mondial en 2025.

L’Amérique du Nord était évaluée à 21,35 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 158

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés