"Concevoir des stratégies de croissance est dans notre ADN"

Taille du marché des robots chirurgicaux, part et analyse de l’industrie par application (chirurgie générale, gynécologie, urologie, orthopédie, autres), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire, autres) et prévisions régionales, 2026-2034

Dernière mise à jour: July 27, 2026

| Format: PDF

| Numéro du rapport:

FBI100948

Merci de votre intérêt pour le

"United States Medical Devices Market!"

Pour recevoir un rapport d'échantillon, veuillez fournir les informations suivantes :

Taille du marché des robots chirurgicaux et aperçu de l’industrie

Écouter la version audio

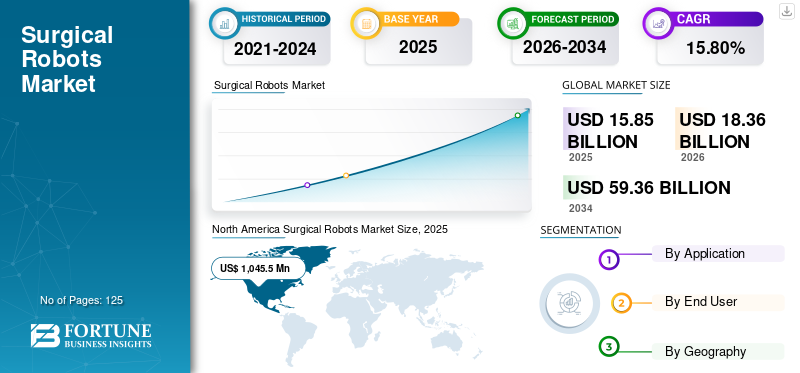

La taille du marché mondial des robots chirurgicaux était évaluée à 15,85 milliards USD en 2025. Le marché devrait passer de 18,36 milliards USD en 2026 à 59,36 milliards USD d’ici 2034, avec un TCAC de 15,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des robots chirurgicaux avec une part de marché de 71,46 % en 2025. La demande croissante de chirurgie mini-invasive, le vieillissement de la population et la prévalence croissante des maladies chroniques sont les principaux moteurs du marché.

Le marché mondial des robots chirurgicaux est stimulé par l’augmentation des volumes de procédures, la demande croissante d’interventions de précision et les progrès technologiques continus dans les systèmes de santé. Le marché est passé d’une adoption précoce à une intégration clinique plus large, en particulier dans les régions à revenus élevés dotées d’infrastructures de soins de santé avancées. L'adoption reste la plus forte dans les hôpitaux tertiaires, les centres médicaux universitaires et les établissements chirurgicaux spécialisés.

La dynamique du marché s'est accélérée à mesure que les procédures assistées par robot démontrent une valeur clinique mesurable grâce à des taux de complications réduits, des séjours hospitaliers plus courts et une cohérence améliorée des procédures. Les robots chirurgicaux sont de plus en plus considérés comme des investissements stratégiques plutôt que comme des technologies expérimentales. Ce changement reflète la confiance croissante des prestataires de soins de santé, des payeurs et des régulateurs dans les avantages cliniques et économiques à long terme de la chirurgie assistée par robot.

Du point de vue du cycle de vie, le marché passe d’une commercialisation précoce à une expansion structurée. La croissance est soutenue par l'augmentation des volumes de procédures, l'expansion des programmes de formation des chirurgiens et l'optimisation progressive des coûts sur toutes les plateformes. Même si l’intensité du capital reste une contrainte, une acceptation plus large des remboursements et une normalisation technologique améliorent l’accessibilité.

La croissance du marché devrait rester robuste. La demande sera stimulée par l’expansion des indications chirurgicales, en particulier dans les procédures peu invasives et complexes. Les économies émergentes devraient contribuer à une croissance progressive à mesure que les infrastructures de soins de santé mûrissent et que l’accès aux technologies chirurgicales avancées s’améliore. Les perspectives à long terme reflètent un investissement soutenu, une démocratisation progressive des plates-formes robotiques et une validation clinique continue dans plusieurs spécialités.

La chirurgie a évolué de la chirurgie ouverte à la chirurgie robotisée. Les robots chirurgicaux peuvent réaliser des procédures complexes avec une précision géométrique, même dans des zones anatomiques difficiles à atteindre par les chirurgiens humains. Cela se traduit par une demande accrue et l’adoption des chirurgies mini-invasives est l’un des principaux moteurs de la croissance de l’industrie des robots chirurgicaux.

Le besoin croissant d’automatisation des soins de santé, l’augmentation de la population gériatrique, la prévalence croissante des maladies chroniques et les procédures chirurgicales très complexes sont quelques-uns des principaux facteurs qui stimulent la croissance du marché de la robotique chirurgicale. Le système chirurgical da Vinci, fabriqué par Intuitive Surgical Inc., est l'un des dispositifs chirurgicaux robotisés les plus connus et les plus utilisés dans le monde.

Marché des robots chirurgicaux PRINCIPAUX À RETENIR

Taille et prévisions du marché

Taille du marché en 2025 : 15,85 milliards USD

Taille du marché en 2026 : 18,36 milliards de dollars

Taille du marché prévue pour 2034 : 59,36 milliards de dollars

TCAC : 15,80 % de 2026 à 2034

Part de marché

L’Amérique du Nord a dominé le marché des robots chirurgicaux avec une part de 71,46 % en 2025.

La chirurgie générale détenait la plus grande part de segment d’application en 2025.

Les hôpitaux représentaient la principale part du segment des utilisateurs finaux en 2025.

Faits saillants régionaux

Amérique du Nord

L’Amérique du Nord domine le marché mondial, soutenue par une forte adoption des chirurgies assistées par robot.

Amérique du Nord

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision.

Europe

L'Europe connaît une expansion constante du marché grâce à la modernisation des hôpitaux et à la recherche clinique.

NOUS.

Aux États-Unis, la forte prévalence des maladies chroniques et la solide infrastructure de soins de santé continuent de stimuler la croissance du marché.

Japon

Japon L'adoption croissante de technologies chirurgicales robotiques avancées soutient l'expansion continue du marché.

En savoir plus

Quelles grandes tendances façonnent le marché des robots chirurgicaux ?

Le marché des robots chirurgicaux connaît une transformation structurelle motivée par une convergence technologique rapide et des attentes cliniques changeantes. L’une des tendances les plus marquantes est l’intégration de l’intelligence artificielle et de l’analyse avancée dans les plateformes robotiques. Ces capacités prennent en charge l'aide à la décision en temps réel, l'optimisation des mouvements et une précision chirurgicale améliorée, améliorant ainsi la cohérence et les résultats des procédures.

Une autre tendance déterminante est l’évolution vers des procédures mini-invasives et guidées par l’image. Les hôpitaux privilégient de plus en plus les systèmes robotiques qui réduisent le temps de récupération des patients, diminuent les taux de complications et permettent des interventions complexes grâce à des incisions plus petites. Ce changement s’aligne sur des modèles de soins fondés sur la valeur qui donnent la priorité à l’efficacité clinique et aux résultats à long terme pour les patients.

La modularité des plateformes gagne également du terrain. Les fabricants conçoivent des systèmes évolutifs qui permettent aux hôpitaux d’ajouter progressivement des capacités, réduisant ainsi les barrières à l’entrée et prolongeant les cycles de vie des systèmes. Parallèlement, la connectivité cloud et l'interopérabilité des données se développent, permettant des diagnostics à distance, la surveillance des performances et la maintenance prédictive.

L’essor des systèmes robotiques spécialisés adaptés à l’orthopédie, à l’urologie et à la chirurgie des tissus mous reflète également la segmentation du marché. Ces solutions ciblées répondent aux demandes spécifiques aux flux de travail tout en améliorant la rentabilité. Collectivement, ces tendances remodèlent la dynamique concurrentielle et redéfinissent la façon dont la chirurgie robotique s’intègre dans la prestation de soins de santé modernes.

Quels sont les moteurs de croissance les plus puissants qui façonnent ce marché aujourd’hui ?

"Les progrès technologiques et le développement d'un système robotique chirurgical spécifique à une procédure devraient stimuler le marché"

Récemment, Intuitive Surgical Inc. a reçu l'approbation de la Food and Drug Administration des États-Unis pour son système Ion. Le système endoluminal robotique est conçu pour permettre aux médecins d’effectuer des biopsies mini-invasives en profondeur dans les poumons. Le développement de systèmes robotiques spécifiques aux procédures est l’un des principaux facteurs de croissance du marché. La préférence croissante pour la chirurgie assistée par robot mini-invasive est l’un des facteurs qui devraient stimuler la croissance du marché.

De plus, l’adoption et la demande croissantes de robots chirurgicaux par les professionnels de la santé devraient propulser la croissance du marché au cours de la période de prévision. Cependant, le coût élevé de l’installation et le manque de professionnels qualifiés sont quelques-uns des facteurs susceptibles de freiner dans une certaine mesure la croissance de ce marché.

Le marché des robots chirurgicaux est propulsé par une convergence de la demande clinique, des progrès technologiques et de la transformation systémique des soins de santé. L’un des principaux moteurs de croissance est la préférence croissante pour les procédures mini-invasives, qui réduisent les traumatismes chirurgicaux, raccourcissent les périodes de récupération et diminuent les taux de complications postopératoires. Ces avantages cliniques continuent d’influencer les stratégies d’investissement des hôpitaux et les modèles d’adoption par les chirurgiens.

Les changements démographiques renforcent encore la demande. Le vieillissement des populations et la prévalence croissante de maladies chroniques telles que les maladies cardiovasculaires, le cancer et les troubles dégénératifs des articulations entraînent une augmentation des volumes de procédures dans le monde entier. La robotique chirurgicale permet une plus grande précision procédurale dans les cas complexes, garantissant des résultats cohérents pour divers profils de patients.

L'innovation technologique joue également un rôle déterminant. Les progrès en matière d’articulation robotique, de vision industrielle et d’analyse de données en temps réel élargissent la portée des procédures assistées par robot. L'intégration avec l'intelligence artificielle améliore l'aide à la décision peropératoire et améliore la cohérence des procédures, renforçant ainsi la confiance clinique.

Quels sont les principales contraintes et défis ?

Le marché des robots chirurgicaux est confronté à plusieurs contraintes structurelles et opérationnelles qui influencent le rythme d’adoption et l’évolutivité à long terme. Un investissement initial élevé reste un obstacle majeur, car les plates-formes robotiques avancées nécessitent des dépenses substantielles pour l'acquisition, l'installation et les mises à niveau continues du système. Ce fardeau financier limite l’accessibilité pour les hôpitaux de taille moyenne et les systèmes de santé émergents, renforçant ainsi la concentration du marché parmi les institutions bien financées.

La complexité de la réglementation présente également des défis persistants. Les systèmes robotiques chirurgicaux doivent répondre à des normes strictes de sécurité, de cybersécurité et de performance dans différentes juridictions. Des cycles d'approbation longs et des cadres de conformité évolutifs peuvent retarder la commercialisation et augmenter les coûts de développement, en particulier pour les nouveaux entrants et les petits innovateurs.

Les risques opérationnels freinent encore davantage l’expansion du marché. Les robots chirurgicaux nécessitent une formation spécialisée, et la disponibilité de chirurgiens et de personnel technique qualifiés reste inégale selon les régions. Une infrastructure de formation inadéquate peut réduire les taux d’utilisation et affecter les résultats des procédures. De plus, les problèmes d’interopérabilité des systèmes avec l’infrastructure hospitalière existante créent des défis d’intégration.

Les problèmes de sécurité des données et de responsabilité augmentent à mesure que les systèmes robotiques deviennent de plus en plus pilotés par logiciels et connectés. Les vulnérabilités en matière de cybersécurité, les questions de propriété des données et la responsabilité en cas de dysfonctionnement du système introduisent des risques juridiques et de réputation. Collectivement, ces contraintes nécessitent des investissements stratégiques, un alignement réglementaire et un développement de la main-d’œuvre pour soutenir la croissance du marché à long terme.

Comment le marché est-il segmenté ?

Le marché des robots chirurgicaux est segmenté selon plusieurs dimensions qui reflètent les différences d’utilisation clinique, de comportement d’achat et d’adoption de la technologie. Ces couches de segmentation révèlent où la valeur est générée, comment varie l’intensité concurrentielle et où la croissance future est la plus susceptible d’émerger. Comprendre ces distinctions est essentiel pour évaluer la maturité du marché, le potentiel d’investissement et l’évolutivité à long terme.

Segmentation par application

L'adoption de la robotique chirurgicale varie considérablement selon la spécialité clinique, en fonction de la complexité des procédures, des structures de remboursement et de la familiarité du chirurgien.

La chirurgie générale reste le segment d'application le plus important. Les procédures telles que la chirurgie colorectale, la réparation des hernies et les interventions bariatriques reposent de plus en plus sur l'assistance robotique pour améliorer la précision et la visualisation. Les hôpitaux privilégient les plateformes robotiques qui améliorent la cohérence des procédures tout en réduisant les complications postopératoires et la durée du séjour.

L'urologie représente l'un des segments les plus matures technologiquement. Les prostatectomies et les interventions rénales assistées par robot sont devenues la norme dans de nombreux systèmes de santé avancés. Des volumes élevés de procédures, des preuves cliniques solides et des filières de formation de chirurgiens établies soutiennent une adoption durable.

La gynécologie continue de se développer à mesure que les plates-formes robotiques permettent des hystérectomies mini-invasives et des chirurgies pelviennes complexes. La précision, l’ergonomie et la réduction des pertes sanguines restent des facteurs de valeur clés dans ce segment.

La chirurgie orthopédique et la chirurgie de la colonne vertébrale sont des domaines de croissance émergents. L'assistance robotique améliore la précision du positionnement des implants et la planification des procédures, en particulier en matière d'arthroplastie et d'alignement de la colonne vertébrale. L’adoption s’accélère à mesure que les systèmes démontrent des améliorations mesurables des résultats.

Les applications cardiothoraciques et neurochirurgicales restent des niches mais en expansion. Les coûts d'investissement élevés et les exigences de formation spécialisée limitent son utilisation généralisée, mais les progrès technologiques améliorent progressivement l'accessibilité.

Segmentation par utilisateur final

Les hôpitaux représentent le segment dominant des utilisateurs finaux, en raison de leur capacité financière, de leur volume de cas et de leur capacité à intégrer des systèmes robotiques dans des flux de travail chirurgicaux complexes. Les grands centres médicaux universitaires et les hôpitaux tertiaires sont en tête de l’adoption en raison de l’accent mis sur l’innovation, la recherche et les soins spécialisés.

Les centres de chirurgie ambulatoire émergent comme un segment à forte croissance. À mesure que les procédures mini-invasives se tournent vers les soins ambulatoires, les systèmes robotiques compacts et rentables gagnent du terrain. Ces établissements privilégient l’efficacité opérationnelle, des durées de procédure plus courtes et un renouvellement rapide des patients.

Les cliniques spécialisées et les centres chirurgicaux privés contribuent à une demande modeste mais croissante, notamment en orthopédie et en urologie. Leur adoption est influencée par les structures de remboursement et la démographie locale des patients.

Segmentation par architecture technologique

Les systèmes robotiques varient considérablement dans leur conception et leur architecture technologique. Les systèmes intégrés combinant imagerie, navigation et contrôle des instruments sont préférés pour les procédures complexes nécessitant une haute précision. Les plates-formes modulaires, qui permettent des mises à niveau et une personnalisation, sont de plus en plus privilégiées par les fournisseurs soucieux des coûts.

Les systèmes à console ouverte attirent de plus en plus l'attention pour améliorer l'ergonomie des chirurgiens et la communication en équipe, tandis que les conceptions à console fermée restent préférées pour les applications exigeantes en précision. Les améliorations logicielles, notamment la navigation assistée par intelligence artificielle et l’analyse des données, deviennent des différenciateurs clés.

L'écosystème

La création de valeur sur le marché des robots chirurgicaux va au-delà des ventes d’appareils. Les revenus récurrents provenant des mises à jour logicielles, des contrats de service, des remplacements d'instruments et des programmes de formation contribuent de manière significative à la rentabilité à long terme. Les fabricants mettent de plus en plus l’accent sur la valeur du cycle de vie plutôt que sur la tarification initiale du système.

Les hôpitaux tirent leur valeur de l’amélioration des résultats chirurgicaux, de la réduction des taux de complications et des séjours hospitaliers plus courts. Ces avantages se traduisent par une efficacité opérationnelle et des indicateurs de satisfaction des patients plus solides. Pour les payeurs, de meilleurs résultats soutiennent la maîtrise des coûts et l’optimisation des soins de longue durée.

Du point de vue de l'innovation, la collaboration entre les développeurs de robotique, les prestataires de soins de santé et les établissements universitaires accélère le perfectionnement des produits. Ces partenariats améliorent la validation clinique, soutiennent les approbations réglementaires et favorisent une acceptation plus large du marché.

Le marché mondial des robots chirurgicaux présente des variations régionales significatives, façonnées par la maturité des infrastructures de santé, les cadres réglementaires, les systèmes de remboursement et les modèles d’adoption clinique. Même si les niveaux d’adoption varient, chaque région apporte des moteurs de croissance et une dynamique d’innovation distincts qui façonnent collectivement l’expansion du marché mondial.

"Augmentation de la recherche, du développement et de l'utilisation de robots chirurgicaux pour le traitement du cancer afin d'afficher le TCAC le plus élevé de la région Asie-Pacifique"

Amérique du Nord

L'Amérique du Nord a généré un chiffre d'affaires maximum de 1 045,5 millions de dollars américains en 2018 et devrait dominer le marché des robots chirurgicaux tout au long de la période de prévision. L’American Heart Association, dans sa publication Heart Disease and Stroke Statistics, 2016, estime que 98 millions d’adultes américains souffrent de différents types de maladies cardiovasculaires. Le nombre croissant de maladies cardiovasculaires devrait accroître la demande de chirurgies mini-invasives, donnant ainsi naissance à une demande de systèmes chirurgicaux robotisés dans la région.

L’Amérique du Nord reste le marché régional le plus mature et le plus avancé technologiquement. Des dépenses de santé élevées, l’adoption précoce de la chirurgie mini-invasive et des cadres de remboursement solides soutiennent une demande soutenue. Les États-Unis représentent la majorité des revenus régionaux en raison de leurs vastes réseaux hospitaliers et de leurs programmes de chirurgie robotique établis. Le Canada suit avec une adoption constante, stimulée par les investissements dans les soins de santé publics et les initiatives croissantes d’automatisation chirurgicale. La région bénéficie d'une collaboration étroite entre les fabricants, les établissements universitaires et les prestataires de soins de santé.

La région Asie-Pacifique devrait connaître une croissance à un TCAC nettement plus élevé au cours de la période de prévision. L’augmentation de la recherche, du développement et de l’utilisation de robots chirurgicaux pour le traitement du cancer et d’autres segments de l’oncologie sont quelques-uns des principaux facteurs qui devraient stimuler la croissance du marché des robots chirurgicaux dans la région Asie-Pacifique. L’Europe devrait perdre des parts de marché entre 2019 et 2026, tandis que le Moyen-Orient et l’Afrique devraient gagner des parts de marché au cours de la période de prévision. L’Amérique latine est sur le point d’enregistrer une croissance modérée entre 2019 et 2026.

L’Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide, alimentée par l’expansion des infrastructures de santé, l’augmentation des volumes chirurgicaux et l’augmentation des investissements dans la technologie médicale. Le Japon reste un leader technologique, tirant parti d’une expertise avancée en robotique et d’un fort soutien gouvernemental. La Chine étend rapidement son déploiement dans les hôpitaux tertiaires, soutenue par une fabrication nationale et des incitations politiques favorables. L’Inde et l’Asie du Sud-Est présentent un potentiel de croissance élevé, tiré par la demande croissante de soins de santé et l’expansion des réseaux d’hôpitaux privés.

Europe

L'Europe représente un marché diversifié et en constante expansion. Les pays d’Europe occidentale sont en tête de l’adoption, soutenus par une solide infrastructure de recherche clinique et une réglementation claire. L’Allemagne et le Royaume-Uni stimulent la croissance régionale grâce à des initiatives de modernisation des hôpitaux et à une acceptation croissante de la chirurgie assistée par robot. Les marchés d’Europe du Sud et de l’Est affichent une adoption progressive à mesure que les barrières de coûts diminuent et que les infrastructures de formation s’améliorent. L'harmonisation de la réglementation dans l'ensemble de l'Union européenne continue de façonner les stratégies d'achat et les parcours d'innovation.

l'Amérique latine

L’Amérique latine représente une opportunité émergente caractérisée par l’adoption progressive de la robotique chirurgicale dans les centres de santé urbains. Le Brésil et le Mexique sont en tête de l'adoption régionale, soutenus par des investissements dans les hôpitaux privés et une sensibilisation croissante aux procédures mini-invasives. Les contraintes budgétaires et l’inégalité d’accès restent des défis, mais les programmes de modernisation des soins de santé en cours améliorent l’accessibilité au marché.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique affiche une adoption sélective mais croissante. Les pays du Golfe investissent massivement dans les infrastructures de santé avancées, plaçant la chirurgie robotique dans le cadre des stratégies nationales de modernisation. En revanche, l’adoption en Afrique reste limitée en raison des obstacles liés aux infrastructures et aux coûts, même si les programmes pilotes menés dans les principaux centres médicaux indiquent un potentiel à long terme.

Dans toutes les régions, la clarté de la réglementation, la capacité de formation des chirurgiens et l’alignement des remboursements restent des facteurs décisifs influençant le rythme d’adoption. Les disparités régionales persistent, mais la trajectoire globale indique une acceptation mondiale plus large et une intégration plus profonde de la chirurgie robotique dans la pratique clinique traditionnelle.

Dans quelle mesure le marché est-il compétitif ?

Le marché des robots chirurgicaux présente une structure concurrentielle modérément concentrée, définie par un petit groupe de leaders mondiaux et un écosystème croissant d’innovateurs spécialisés. Le leadership du marché est assuré par des fabricants établis dotés de larges portefeuilles de produits, de solides positions en matière de propriété intellectuelle et de relations de longue date avec les systèmes hospitaliers. Ces acteurs bénéficient d’avantages d’échelle, d’une expérience en matière de réglementation et d’une intégration approfondie dans les flux de travail cliniques, qui élèvent collectivement les barrières à l’entrée pour les nouveaux participants.

La concurrence se concentre de plus en plus sur la différenciation technologique plutôt que sur le seul matériel. Les principaux fournisseurs rivalisent sur la précision des systèmes, la conception ergonomique, l'intelligence logicielle et la polyvalence des procédures. Les mises à niveau continues de l’intégration de l’imagerie, de l’assistance basée sur l’intelligence artificielle et de l’analyse des données sont devenues essentielles au maintien de la compétitivité. Les fournisseurs donnent également la priorité aux architectures de systèmes modulaires pour permettre aux hôpitaux d’étendre leurs capacités sans remplacer des plates-formes entières.

Les entreprises de taille moyenne et émergentes se taillent des positions grâce à la spécialisation. Beaucoup se concentrent sur des indications chirurgicales de niche, des plates-formes rentables ou des systèmes portables conçus pour les environnements ambulatoires et ambulatoires. Ces entreprises mettent souvent l’accent sur l’agilité, des cycles d’innovation plus rapides et des résultats cliniques ciblés pour compenser les avantages d’échelle des plus grands opérateurs historiques. Les partenariats stratégiques avec des hôpitaux universitaires et des distributeurs régionaux constituent des voies courantes de pénétration du marché.

La concurrence s’étend de plus en plus au-delà du matériel et s’étend aux écosystèmes. Les mises à jour logicielles, les plateformes d'analyse de données, les écosystèmes de formation des chirurgiens et les accords de service à long terme jouent désormais un rôle décisif dans la sélection des fournisseurs. Alors que les hôpitaux évaluent le coût total de possession plutôt que le prix initial du système, la valeur du cycle de vie est devenue un différenciateur central.

Les fusions, acquisitions et alliances stratégiques restent fréquentes alors que les entreprises cherchent à élargir leurs portefeuilles technologiques, à accéder à de nouvelles zones géographiques et à accélérer les voies réglementaires. Dans l’ensemble, l’environnement concurrentiel continue de s’intensifier, stimulé par la vitesse de l’innovation, la génération de preuves cliniques et la capacité à démontrer une valeur procédurale et économique mesurable.

Acteurs clés du marché

« Intuitive Surgical Inc. représentait la part de marché la plus élevée en termes de revenus en 2018 »

Intuitive Surgical Inc. est un acteur de premier plan selon le rapport de marché. Intuitive Surgical Inc. conservera probablement sa position au cours de la période de prévision en raison de son portefeuille de produits diversifié et de son solide réseau de distribution à l'échelle mondiale. Afin de renforcer leur position sur le marché, les principaux acteurs du marché des robots chirurgicaux se concentrent sur l’introduction du système robotique spécifique à la procédure. Les autres acteurs opérant sur le marché mondial des robots chirurgicaux sont Medtronic, Stryker, Smith & Nephew, Zimmer Biomet.

Quel rôle l’innovation et les technologies émergentes jouent-elles dans la croissance future ?

L'innovation reste le principal catalyseur qui remodèle le marché des robots chirurgicaux, les progrès technologiques influençant directement les taux d'adoption, les résultats cliniques et le positionnement concurrentiel. L'intelligence artificielle est de plus en plus intégrée aux plates-formes robotiques pour prendre en charge le guidage peropératoire, la différenciation tissulaire et le contrôle adaptatif des mouvements. Ces capacités améliorent la précision, réduisent la variabilité entre les procédures et facilitent la prise de décision des chirurgiens dans des environnements complexes.

Les progrès en matière de vision industrielle et de fusion de capteurs élargissent également la portée fonctionnelle des systèmes robotiques. L'intégration améliorée de l'imagerie permet une visualisation en temps réel des structures anatomiques, améliorant ainsi la précision lors des procédures mini-invasives. Les architectures basées sur le cloud permettent désormais la surveillance des performances à distance, la maintenance prédictive et les mises à jour logicielles, prolongeant ainsi les cycles de vie du système et réduisant les temps d'arrêt.

Les plateformes robotiques sont de plus en plus conçues autour d’architectures modulaires. Cette approche permet aux prestataires de soins de santé d'adapter les fonctionnalités au fil du temps, d'adopter de nouveaux outils sans remplacement complet du système et d'adapter les capacités aux besoins procéduraux spécifiques. Une telle flexibilité est particulièrement précieuse dans les systèmes de santé sensibles aux coûts.

Les technologies émergentes telles que le retour haptique, les jumeaux numériques et la formation basée sur la simulation remodèlent la formation des chirurgiens et le développement des compétences. Ces outils raccourcissent les courbes d’apprentissage et prennent en charge des résultats procéduraux standardisés. Ensemble, ces innovations accélèrent l’acceptation clinique, soutiennent une adoption plus large des procédures et renforcent la trajectoire de croissance à long terme du marché de la robotique chirurgicale.

Quelles sont les opportunités de croissance ?

Les opportunités de croissance sur le marché des robots chirurgicaux sont de plus en plus concentrées dans les domaines où les besoins cliniques non satisfaits se croisent avec des gains d’efficacité opérationnelle. L’une des opportunités les plus intéressantes réside dans l’expansion de l’adoption de la robotique au-delà des hôpitaux tertiaires, vers les centres de chirurgie ambulatoire et les établissements de santé régionaux. Ces paramètres recherchent des systèmes compacts et rentables prenant en charge des volumes de procédures élevés sans exigences d'infrastructure complexes.

Les économies émergentes représentent une autre voie à fort potentiel. L'amélioration des infrastructures de soins de santé, la demande chirurgicale croissante et les initiatives gouvernementales de soutien créent des conditions favorables à l'adoption des systèmes robotiques. Les fabricants qui adaptent leurs modèles de tarification, leurs programmes de formation et leur support technique aux conditions du marché local sont mieux placés pour évoluer dans ces régions.

La robotique spécifique aux procédures présente d’autres opportunités. Les systèmes conçus pour l’orthopédie, la chirurgie des tissus mous et les interventions mini-invasives continuent d’attirer les investissements en raison de la forte demande clinique et des avantages évidents en termes d’efficacité. De plus, l’intégration de la robotique aux plateformes de santé numérique ouvre la voie à l’optimisation basée sur les données, à la surveillance à distance et aux modèles de soins basés sur les résultats.

Les partenariats stratégiques au sein de l’écosystème de la santé, couvrant les fabricants d’appareils, les développeurs de logiciels et les prestataires de soins, sont de plus en plus importants. Ces collaborations accélèrent l’innovation, réduisent les risques de développement et améliorent les délais de mise sur le marché. À mesure que les soins de santé basés sur la valeur se développent, les solutions qui démontrent des avantages cliniques et économiques mesurables sont susceptibles de susciter un intérêt soutenu des investisseurs et des clients.

LISTE DES ENTREPRISES CLÉS SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX :

Les investissements élevés des acteurs du marché dans le développement du système robotique chirurgical spécifique à une procédure sont l’un des principaux facteurs à l’origine de la croissance du marché mondial des robots chirurgicaux. L’augmentation des maladies cardiovasculaires et la demande accrue de chirurgies mini-invasives font également partie des principaux facteurs propulsant la croissance du marché mondial au cours de la période de prévision.

Le rapport sur le marché des robots chirurgicaux fournit des informations qualitatives et quantitatives sur les tendances de l’industrie des robots chirurgicaux et une analyse détaillée de la taille de l’industrie des robots chirurgicaux et du taux de croissance pour tous les segments possibles du marché. Le marché est segmenté par application et par utilisateur final. Sur la base du produit, le marché est segmenté en chirurgie générale, gynécologie, urologie, orthopédie et autres. Sur la base de l’utilisateur final, le marché des robots chirurgicaux est classé en hôpitaux, centres de chirurgie ambulatoire et autres. Géographiquement, le marché est segmenté en cinq grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde. Les régions sont ensuite classées en pays.

Parallèlement à cela, l’analyse du rapport inclut la dynamique du marché et le paysage concurrentiel. Diverses informations clés fournies dans le rapport sont la prévalence des maladies clés, par région ; analyse des prix, acteurs clés ; les progrès technologiques danssystèmes robotiques médicaux; fusions et acquisitions clés ; lancements de nouveaux produits ; entre autres.

Segments de marché

ATTRIBUT

DÉTAILS

Par candidature

Chirurgie générale

Gynécologie

Urologie

Orthopédie

Autres

Par utilisateur final

Hôpitaux

Centres de chirurgie ambulatoire

Autres

Par géographie

Amérique du Nord (États-Unis et Canada)

Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Scandinavie et reste de l'Europe)

Asie-Pacifique (Japon, Chine, Inde, Australie, Asie du Sud-Est et reste de l'Asie-Pacifique)

Selon Fortune Business Insights, la taille du marché mondial des robots chirurgicaux était évaluée à 18,36 milliards de dollars en 2026, et devrait atteindre 59,36 milliards de dollars d’ici 2034, avec un TCAC de 15,80 % sur la période 2026-2034.

Les robots chirurgicaux sont largement utilisés en chirurgie générale, en gynécologie, en urologie et en orthopédie. Le segment de la gynécologie devrait détenir une part de marché importante au cours de la période de prévision.

Les progrès technologiques, le développement de robots chirurgicaux spécifiques à des procédures et les applications pour le traitement du cancer et les lancements de nouveaux produits stimuleront la croissance du marché.

Des progrès technologiques accrus, le développement de robots chirurgicaux spécifiques à des procédures, une sécurité accrue, des applications croissantes et des lancements de nouveaux produits stimuleraient l'adoption.

L'adoption de robots chirurgicaux avancés, de robots chirurgicaux plus sûrs et de nouveaux lancements de produits, les progrès en matière de R&D conduisant à une amélioration significative des fonctionnalités technologiques et de nouvelles applications, ainsi qu'une prise de conscience accrue de la précision des robots chirurgicaux sont les tendances de l'hypermarché.

Vous recherchez des informations complètes sur différents marchés ? Contactez nos experts

Parlez à un expert

Que recherchez-vous ? Utilisez notre intelligence de marché approfondie pour garder une longueur d’avance !

Débloquez l'intelligence du marché dentaire

Accédez à plus de 74 rapports détaillés contenant des informations sur le marché, les tendances, les prévisions et l'analyse concurrentielle dans différents secteurs :

La taille du marché mondial des robots chirurgicaux est évaluée à 18,36 milliards USD en 2026, et devrait atteindre 59,36 milliards USD d’ici 2034, avec un TCAC de 15,80 % sur la période 2026-2034.