Taille du marché des dispositifs d’incontinence urinaire, part et analyse de l’industrie par type de produit (absorbants [sous-vêtements et slips, coussinets et protections, collecteurs d’égouttement et protecteurs de lit] et non absorbants [inserts urétraux, frondes, cathéters, dispositifs de stimulation, sacs de drainage et autres]), par sexe (homme et femme), par utilisation (réutilisables et jetables), par utilisateur final (hôpitaux et ASC, cliniques, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

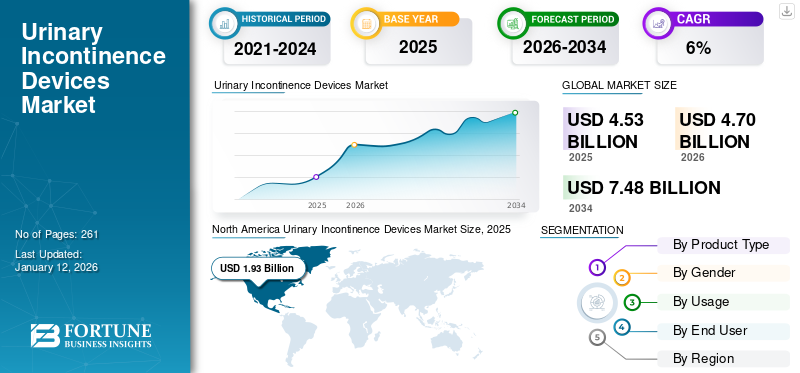

La taille du marché mondial des dispositifs d’incontinence urinaire était évaluée à 4,53 milliards de dollars en 2025 et devrait passer de 4,53 milliards de dollars à 2025.4.7milliards en 2026 en USD7.48milliards d’ici 2034, affichant un TCAC de6,00%pendant la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs d’incontinence urinaire avec une part de marché de42,50%en 2025.

Les dispositifs d'incontinence urinaire préviennent les fuites d'urine, améliorent le confort et augmentent la mobilité et l'indépendance de la population en général. Le risque croissant de diabète, d’obésité et d’autres maladies augmente le nombre de cas d’incontinence urinaire parmi la population de patients. Le nombre croissant de cas d’incontinence urinaire, combiné à une prise de conscience croissante des avantages des produits absorbants et non absorbants, entraîne un taux de pénétration croissant de ces dispositifs.

- Par exemple, selon les données de 2025 publiées par ScienceDirect, en Europe, environ 40 % de la population souffre d'incontinence urinaire.

De plus, les efforts déployés par les organisations gouvernementales pour établir des lignes directrices et des stratégies visant à sensibiliser le public et les professionnels, ainsi que la fourniture d'une aide financière pour les produits d'incontinence, soutiennent l'adoption de ces produits. Ceci, ainsi que des acteurs clés tels que Coloplast A/S, Convatec Inc., Essity Aktiebolag et d'autres, se concentrent sur les initiatives de R&D visant à développer et à introduire de nouveaux produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

La prévalence croissante des maladies aiguës et chroniques stimule la croissance du marché

La prévalence croissante de maladies aiguës et chroniques, notamment les infections des voies urinaires, le diabète, les troubles neurologiques et d’autres au sein de la population de patients, devrait entraîner une augmentation du nombre de cas d’incontinence urinaire.

- Par exemple, selon les données de 2025 publiées par le National Center for Biotechnology Information (NCBI), il a été rapporté que la prévalence de l'incontinence urinaire était d'environ 32,4 %.

En outre, le vieillissement croissant de la population constitue également un facteur crucial dans l’augmentation du nombre de patients souffrant d’incontinence urinaire. Selon les statistiques de 2024 publiées par l’Organisation mondiale de la santé (OMS), on estime qu’une personne sur six devrait être âgée de 60 ans ou plus d’ici 2030 dans le monde.

Par conséquent, la prévalence croissante de divers types d’incontinence urinaire, tels que l’incontinence par impériosité, et d’autres, ainsi que la prise de conscience croissante des avantages de ces produits, sont susceptibles d’inciter les principaux acteurs à se concentrer sur les activités de R&D visant à lancer des produits innovants.

Autres facteurs importants

- Sensibilisation accrue et réduction de la stigmatisation :L’augmentation de l’éducation, de la sensibilisation et de la déstigmatisation de l’incontinence encourage les gens à rechercher des solutions de traitement et d’appareils.

- Meilleur remboursement / accompagnement réglementaire :L’extension de la couverture d’assurance, les politiques de remboursement favorables et les codes sur certains marchés facilitent l’adoption.

Restrictions du marché

Politiques limitées de diagnostic et de remboursement dans les pays en développement pour entraver l’adoption des produits

Des affections chroniques telles que des infections des voies urinaires et des troubles neurologiques peuvent entraîner une incontinence urinaire. À l’échelle mondiale, diverses organisations gouvernementales et non gouvernementales mettent constamment en œuvre des stratégies visant à sensibiliser aux avantages d’un diagnostic précoce.

Cependant, malgré les efforts de ces organisations, on constate une prévalence croissante de retards de diagnostic de diverses maladies chroniques en raison de références tardives de patients atteints de maladies chroniques, ainsi que d'une expertise limitée des prestataires de soins de santé pour identifier les maladies chroniques, en particulier dans les pays émergents.

Le manque de sensibilisation clinique et les politiques de remboursement limitées, entre autres, retardent les soins spécialisés, entraînant des diagnostics différés, notamment au Brésil, en Chine et en Inde, entre autres pays en développement.

- Par exemple, le système de santé publique brésilien ne couvre pas la pharmacothérapie pour l'incontinence urinaire par impériosité (UUI) au Brésil.

Par conséquent, les facteurs mentionnés ci-dessus et l’absence de politiques de remboursement favorables aux patients atteints de maladies chroniques sont principalement responsables des taux limités de diagnostic et de traitement, ce qui entraîne un taux de pénétration réduit de ces produits.

Opportunités de marché

Les progrès technologiques croissants parmi les principaux acteurs stimulent les opportunités de marché

Les progrès technologiques croissants dans les produits absorbants et non absorbants remodèlent l’industrie. Intégration decapteurs intelligents, des applications mobiles pour le suivi et la gestion, des dispositifs de neuromodulation non invasifs améliorés tels que la stimulation du nerf sacré et la stimulation du nerf tibial, entre autres, réduisent les complications et améliorent l'expérience globale du patient. Le nombre croissant d’avantages de ces appareils soutient la demande, attirant l’attention des principaux acteurs sur les activités de R&D visant à développer et à introduire de nouveaux produits.

- En février 2025, UroMems a annoncé que l'ensemble de la cohorte de traitement de l'étude de faisabilité clinique menée auprès de patientes portant des implants intelligents UroActive pour le traitement de l'incontinence urinaire d'effort avait atteint avec succès les critères d'évaluation principaux de six mois.

Défis du marché

Coût élevé associé aux appareils avancés pour limiter la croissance du marché

Il existe une demande croissante de dispositifs avancés pour la gestion de l'incontinence urinaire. Cependant, le coût élevé associé à ces appareils a un impact significatif sur l’accessibilité et l’adoption, notamment dans les pays émergents. Les produits avancés, notamment les appareils portables équipés de capteurs intelligents et les appareils de stimulation, entre autres, entraînent une augmentation des coûts associés à ces appareils, entravant ainsi la croissance du marché des appareils pour l’incontinence urinaire.

- Par exemple, le coût des bandeaux pour incontinence urinaire varie de 10,0 USD à plus de 10 000,0 USD.

Autres défis importants

- Risques/complications :Les dispositifs implantaires peuvent entraîner des complications telles qu’une infection, une érosion et une défaillance mécanique, ce qui peut décourager leur adoption.

- Problèmes de panne/fuite/durabilité de l’appareil :Les pannes ou les dysfonctionnements peuvent éroder la confiance des patients et la réputation du marché.

- Obstacles réglementaires/délais d’approbation : Dispositifs médicauxnécessitent des tests rigoureux de sécurité/efficacité et des approbations réglementaires, ce qui ralentit la mise sur le marché.

- Concurrence des traitements alternatifs :Les traitements sans appareil, tels que la thérapie comportementale et les thérapies pharmacologiques, peuvent concurrencer l'adoption d'appareils.

Tendances du marché des dispositifs d’incontinence urinaire

Déplacement des préférences vers des chirurgies mini-invasives pour alimenter la demande de produits

Il existe une préférence croissante pour les procédures chirurgicales mini-invasives en raison d'une récupération plus rapide, d'une douleur limitée, de séjours hospitaliers plus courts et d'autres avantages. Ce changement est principalement attribué aux progrès technologiques des outils chirurgicaux, à la disponibilité croissante de plates-formes assistées par robot et à l'amélioration des biomatériaux, qui augmentent le nombre d'options de traitement.

- Selon une étude de 2024 publiée par l'International Continence Society, il a été rapporté que l'insertion d'une bandelette mi-urétrale, une thérapie mini-invasive, a montré des taux de réintervention postopératoires réduits de 0,8 % à 1 an et de 2,7 % à 5 ans chez les patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Le nombre croissant de lancements de produits et une gestion discrète stimulent la demande d’absorbants

En fonction du type de produit, le marché est divisé en absorbants et non absorbants. De plus, les absorbants sont classés en sous-vêtements et slips, coussinets et protections, et collecteurs de gouttes et protège-lits. De plus, les non-absorbants sont divisés en inserts urétraux, bandelettes, cathéters, dispositifs de stimulation, sacs de drainage et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des absorbants devrait dominer le marché avec une part de 67,02 % en 2026. Les absorbants, y compris les sous-vêtements et slips, et autres, permettent une gestion discrète des fuites urinaires, une absorption efficace et autres parmi la population de patients. Cela se traduit par une concentration croissante des acteurs clés sur les activités de R&D visant à développer et à introduire de nouveaux produits.

- En janvier 2021, Essity Aktiebolag a lancé les sous-vêtements absorbants lavables TENA Silhouette pour l'incontinence urinaire et les menstruations dans le but de renforcer son portefeuille de produits à l'échelle mondiale.

Par sexe

La prévalence croissante de l’incontinence urinaire chez les femmes soutient la croissance du segment

En fonction du sexe, le marché est classé en hommes et femmes.

Le segment féminin devrait détenir une part de marché dominante de 64,89 % en 2026. La principale part de marché du segment est attribuée à sa prévalence croissante de l’incontinence urinaire parmi la population féminine, ce qui entraîne une demande croissante. Ceci, combiné à l’intérêt croissant des acteurs clés pour l’intégration des avancées technologiques dans ces appareils, soutient la croissance segmentaire.

- Par exemple, selon les statistiques de 2025 publiées par Phoenix Physical Therapy, PLC, il a été rapporté qu'une femme sur quatre de plus de 18 ans souffre d'une forme d'incontinence urinaire aux États-Unis.

Le segment masculin devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Par utilisation

L'augmentation des lancements de produits jetables contribue à sa position de leader

Sur la base de l’utilisation, le marché est segmenté en réutilisables et jetables.

Le segment jetable devrait dominer le marché avec une part de 58,30 % en 2026. La croissance est principalement attribuée à la prévalence croissante de diverses formes d’incontinence urinaire. En outre, le nombre croissant d’acteurs majeurs mettant l’accent sur le développement et l’introduction d’appareils jetables soutient la croissance future du segment.

- En octobre 2023, Friends, une marque de Nobel Hygiene Pt Ltd., a lancé le sous-vêtement absorbant jetable mince – Friends UltraThinz, conçu pour les jeunes consommateurs souffrant d'incontinence urinaire légère.

Le segment du réutilisable devrait prospérer avec un taux de croissance de 5,4 % sur la période de prévision.

Par utilisateur final

La préférence croissante pour les établissements de soins à domicile a conduit à la domination du segment

En fonction de l'utilisateur final, le marché est sous-segmenté en hôpitaux et ASC, cliniques, établissements de soins à domicile et autres.

Le segment des soins à domicile a dominé le marché en 2025 en raison d’un déplacement rapide des patients vers les soins à domicile, en particulier dans les pays développés, ainsi que de politiques de remboursement adéquates. La part de marché prévue du segment pour 2026 est de 44,47 %.

- En octobre 2024, Home Health Care News a rapporté qu'environ 95 % des personnes interrogées préfèrent les soins à domicile aux soins hospitaliers traditionnels aux États-Unis.

Le segment des hôpitaux et ASC devrait croître à un TCAC de 5,7 % au cours de la période d’étude.

Perspectives régionales du marché des dispositifs d’incontinence urinaire

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Urinary Incontinence Devices Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 1,93 milliard de dollars au marché mondial en 2025, soit une part de 42,50 %, et devrait atteindre 2 milliards de dollars en 2026. La prévalence croissante de l'incontinence urinaire, des politiques de remboursement adéquates, des progrès technologiques croissants et un nombre croissant de lancements de produits, entre autres facteurs, soutiennent la croissance de la région. En 2026, le marché américain devrait atteindre 1,84 milliard de dollars.

- Par exemple, en mars 2025, Uresta, une startup de santé appartenant à des femmes, a reçu un financement de 3,0 millions de dollars de BDC Capital dans le but de développer des solutions non invasives pour l'incontinence urinaire.

Europe

En 2025, le marché européen s'élevait à 1,31 milliard de dollars, soit 28,90 % de la demande mondiale, et devrait atteindre 1,36 milliard de dollars en 2026, en raison du nombre croissant d'acquisitions et de fusions entre acteurs clés. Fort de ces facteurs, le Royaume-Uni devrait enregistrer la valorisation du dollar américain.0,26milliards, Allemagne USD0,32milliard de dollars en 2026 et la France 0,22 milliard de dollars en 2025.

Asie-Pacifique

La région Asie-Pacifique a conquis 20,70 % du marché mondial en 2025, générant 0,94 milliard de dollars de revenus, et devrait atteindre 0,97 milliard de dollars en 2026. L'Inde devrait atteindre 0,94 milliard de dollars.0,15milliards alors que la Chine devrait atteindre USD0,33milliards et le Japon devrait atteindre USD0,26milliards en 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique connaîtraient une croissance modérée. En 2025, le Moyen-Orient et l'Afrique ont généré 0,13 milliard de dollars, contribuant à hauteur de 2,90 % aux revenus du marché mondial, et devraient atteindre 0,14 milliard de dollars en 2026. L'Amérique latine a enregistré une taille de marché de 0,22 milliard de dollars en 2025, capturant 2,90 % de la part de marché mondiale, et devrait atteindre 0,23 milliard de dollars en 2026, en raison de la prévalence croissante de incontinence urinaire et demande de produits avancés. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,05 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Le nombre croissant de lancements de produits parmi des acteurs de premier plan soutiennent leur domination

Un portefeuille de produits robuste et diversifié de nouveaux dispositifs d’incontinence urinaire, ainsi qu’une forte présence géographique, sont l’un des principaux facteurs soutenant la domination des acteurs clés. Essity Aktiebolag, Medtronic et Coloplast A/S sont des acteurs de premier plan du secteur. L’importance croissante accordée par les acteurs clés à l’obtention des approbations de produits pourproduits de soins pour l'incontinencecontribue à la part de marché.

- En septembre 2025, Medtronic a reçu l'approbation de la FDA américaine pour son dispositif Altaviva, une thérapie de neuromodulation mini-invasive pour le traitement de l'incontinence urinaire par impériosité.

D'autres acteurs renommés, dont Teleflex Incorporated et BD, se développent également en raison de leurs initiatives croissantes de collaboration visant à renforcer la présence de leur marque.

Liste des principales entreprises spécialisées dans les dispositifs d'incontinence urinaire

- Coloplast A/S(Danemark)

- Braun SE(Allemagne)

- BD (États-Unis)

- Essity Aktiebolag(Suède)

- Teleflex Incorporated (États-Unis)

- Medtronic(Irlande)

- Convatec Inc. (Royaume-Uni)

- Hollister Incorporated (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025 –Neuspera Medical a reçu l'approbation de la FDA américaine pour son système de neuromodulation sacrée (iSNM) destiné au traitement des patients souffrant d'incontinence urinaire par impériosité (UUI), dans le but de renforcer son portefeuille de produits.

- mars 2025 –Caldera Medical a acquis la famille de produits GYNECARE TVT d'Ethicon dans le but de développer un traitement innovant pour l'incontinence urinaire d'effort chez les patients.

- septembre 2024– Medline Industries LP, a lancé une nouvelle technologie de détection d'humidité qui combine des slips spéciaux, un capteur et des alertes en temps réel pour fournir des données pour la gestion de l'incontinence parmi la population de patients. Cela a contribué à accroître la présence de la marque à l'échelle mondiale.

- septembre 2022 –Attindas Hygiene Partners Group a lancé son nouveau produit de sous-vêtements d'incontinence jetables pour adultes en Amérique du Nord dans le but de renforcer sa présence.

- mai 2021 –Zorbies a lancé de nouveaux sous-vêtements d'incontinence lavables et réutilisables pour femmes avec une couverture et une capacité d'absorption étendues, dans le but d'élargir sa gamme de produits.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des dispositifs d’incontinence urinaire et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, le sexe, l’utilisation et l’utilisateur final du produit. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, sexe, utilisation, utilisateur final et région |

|

Par type de produit |

· Absorbants o Sous-vêtements et slips o Coussinets et protections o Collecteurs de gouttes et protecteurs de lit · Non absorbants o Inserts urétraux o Élingues o Cathéters o Appareils de stimulation o Sacs de drainage o Autres |

|

Par sexe |

· Mâle · Femelle |

|

Par utilisation |

· Réutilisable · Jetable |

|

Par utilisateur final |

· Hôpitaux et ASC · Cliniques · Paramètres de soins à domicile · Autres |

|

Par région |

· Amérique du Nord (par type de produit, sexe, utilisation, utilisateur final et pays) o États-Unis (par utilisation) o Canada (par utilisation) · Europe (par type de produit, sexe, utilisation, utilisateur final et pays/sous-région) o Royaume-Uni (par utilisation) o Allemagne (par utilisation) o France (par utilisation) o Italie (par utilisation) o Espagne (par utilisation) o Scandinavie (par utilisation) o Reste de l'Europe (par utilisation) · Asie-Pacifique (par type de produit, sexe, utilisation, utilisateur final et pays/sous-région) o Chine (par utilisation) o Japon (par utilisation) o Inde (par utilisation) o Australie (par utilisation) o Asie du Sud-Est (par utilisation) o Reste de l'Asie-Pacifique (par utilisation) · Amérique latine (par type de produit, sexe, utilisation, utilisateur final et pays/sous-région) o Brésil (par utilisation) o Mexique (par utilisation) o Reste de l'Amérique latine (par utilisation) · Moyen-Orient et Afrique (par type de produit, sexe, utilisation, utilisateur final et pays/sous-région) o GCC (par utilisation) o Afrique du Sud (par utilisation) o Reste du Moyen-Orient et de l'Afrique (par utilisation) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,7 milliards de dollars en 2026 et qu’elle devrait atteindre 7,48 milliards de dollars d’ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 2 milliards de dollars.

Avec une croissance de 6,00 % TCAC, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par produit, les absorbants constituent le segment leader du marché.

L’introduction de nouveaux dispositifs d’incontinence urinaire est l’un des principaux facteurs de croissance du marché.

Essity Aktiebolag, Medtronic et Coloplast A/S sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché des dispositifs d’incontinence urinaire avec une part de marché de 42,50 % en 2025.

La prévalence croissante de l’incontinence urinaire et les progrès technologiques croissants devraient stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés