Taille du marché des bouchons vasculaires, part et analyse de l’industrie, par type de produit (bouchons d’embolisation artérielle et veineuse, bouchons de fermeture de malformation cardiaque congénitale et autres), par matériau (titane-nickel (Nitinol) et autres), par utilisateur final (hôpitaux et cliniques et laboratoires de cathétérisme indépendants) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

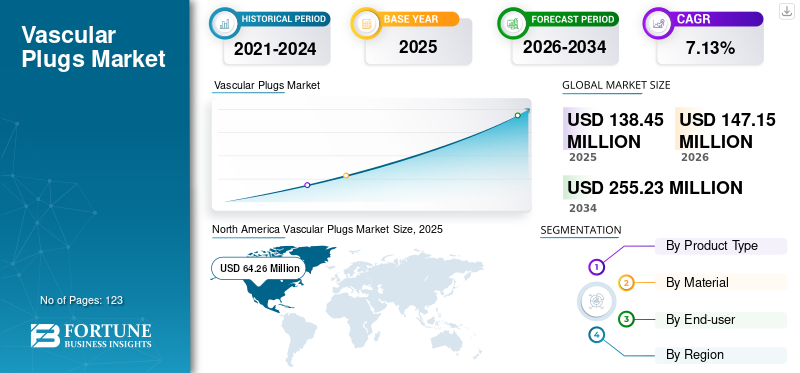

La taille du marché mondial des bouchons vasculaires était évaluée à 138,45 millions de dollars en 2025. Le marché devrait passer de 147,15 millions de dollars en 2026 à 255,23 millions de dollars d’ici 2034, avec un TCAC de 7,13 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des bouchons vasculaires avec une part de marché de 46,41 % en 2025. De plus, la taille du marché américain des bouchons vasculaires devrait croître considérablement, pour atteindre une valeur estimée de 93,4 millions de dollars d’ici 2032, en raison de la prévalence croissante des maladies artérielles périphériques.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, avec une demande inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D'après notre analyse, le marché mondial a enregistré une baisse de -11,0% en 2020 par rapport à 2019.

Les bouchons vasculaires sont largement utilisés pour obstruer sélectivement les vaisseaux sanguins du système vasculaire. Ces bouchons possèdent des matériaux emboliques et des dispositifs d'occlusion et sont utilisés comme alternative aux spirales emboliques. Ces dispositifs sont également rentables, car plusieurs bobines peuvent être nécessaires pour bloquer une artère spécifique, alors qu'un seul bouchon peut remplir la même fonction. Selon l'application, ces dispositifs peuvent être classés en bouchons d'embolisation artérielle et veineuse, bouchons de fermeture de malformation cardiaque congénitale et autres.

La prévalence mondiale croissante des troubles vasculaires et le nombre croissant de procédures d'embolisation périphérique devraient stimuler le taux d'adoption de ces dispositifs au cours de la période de prévision. Par exemple, selon un article publié par Hindawi en 2019, on estime que la prévalence de la maladie artérielle périphérique (MAP) était d'environ 10,0 % à 20,0 % au sein de la population mondiale. L’investissement croissant des acteurs du marché dans la recherche et le développement d’avancées technologiques devrait en outre propulser la croissance du marché au cours de la période 2024-2032.

La pandémie de COVID-19 a eu un impact négatif sur la croissance du marché mondial des bouchons vasculaires en 2020. Une diminution du volume des procédures vasculaires et une baisse des ventes d’appareils ont été observées. Par exemple, le segment d’activité des cœurs structurels d’Abbott, qui comprenait les bouchons vasculaires, a connu une baisse de -10,9 % en 2020 par rapport à 2019 en raison de la baisse des ventes de produits de base. Cependant, en 2021, les ventes ont augmenté en raison d’une augmentation des procédures d’embolisation et devraient croître à un rythme constant au cours de la période d’étude.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des bouchons vasculaires

Taille et prévisions du marché :

- Taille du marché en 2025 : 138,45 millions de dollars

- Taille du marché en 2026 : 147,15 millions de dollars

- Taille du marché prévue pour 2034 : 255,23 millions de dollars

- TCAC : 7,13 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des bouchons vasculaires avec une part de 46,41 % en 2025, en raison de la prévalence croissante des maladies artérielles périphériques et du nombre élevé de procédures d’embolisation vasculaire pratiquées dans la région.

- Par type de produit, le segment de l'embolisation artérielle et veineuse devrait conserver sa plus grande part de marché en raison des lancements continus de produits par les principaux fabricants et de la préférence croissante pour les procédures d'embolisation mini-invasives.

Faits saillants du pays :

- États-Unis : adoption croissante de bouchons vasculaires dans les procédures d'embolisation périphérique et attention croissante portée aux progrès technologiques dans les dispositifs d'occlusion vasculaire.

- Europe : Augmentation du fardeau des maladies cardiovasculaires en matière de soins de santé et adoption croissante de bouchons vasculaires à base de polymères à mémoire de forme parmi les prestataires de soins de santé.

- Chine : expansion des infrastructures de soins de santé et nombre croissant de patients subissant des procédures d'embolisation vasculaire pour traiter des troubles vasculaires.

- Japon : Adoption de technologies avancées de bouchons vasculaires, motivée par l’accent mis par le pays sur les interventions mini-invasives et les résultats cliniques favorables associés aux dispositifs d’occlusion de nouvelle génération.

Tendances du marché des bouchons vasculaires

L’évolution croissante vers les polymères à mémoire de forme est une tendance importante

Les polymères à mémoire de forme (SMP) constituent un domaine passionnant pour l’innovation des polymères. Les matériaux sont conçus pour se souvenir de la forme dans laquelle ils se trouvaient et reprendraient leur forme lorsqu'ils seraient déclenchés par un stimulus tel que la chaleur et la lumière. Le matériau sert à un large éventail d'applications, qui couvrent le médical, l'industrie, l'électronique,textile, et d'autres. Ces SMP sont un groupe de polymères et le polyuréthane est couramment utilisé dans les bouchons vasculaires en raison de sa biocompatibilité. Lors des procédures d'embolisation vasculaire, le SMP offre plusieurs avantages uniques, tels qu'il est hautement compatible et exerce une force minimale sur les limites anatomiques.

Ce matériau gagne en popularité auprès des acteurs importants du marché des bouchons vasculaires. Par exemple, Shape Memory Medical Inc. a développé une famille de produits SMP, comprenant les bouchons d'embolisation IMPEDE, IMPEDE-FX et IMPEDE-FX RapidFill. De plus, ces produits sont approuvés par le PMDA et le marquage CE de l'Union européenne. Par conséquent, les avantages cliniquement prouvés de l’utilisation des SMP par rapport aux alliages, tels que le nitinol et l’étain lors d’une intervention, ont entraîné une réorientation progressive des fabricants vers ce nouveau segment. Dans l’ensemble, l’utilisation de SMP constitue une tendance notable sur le marché des bouchons vasculaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des bouchons vasculaires

Prévalence croissante des maladies vasculaires à l’échelle mondiale pour stimuler la croissance du marché

Les affections vasculaires telles que les maladies coronariennes, les maladies cérébrovasculaires et les maladies artérielles périphériques sont les principales causes de maladie et de décès dans les pays développés et émergents. La prévalence croissante de ces affections présente chaque année un large bassin de patients nécessitant un traitement et subissant des procédures d'embolisation vasculaire.

- Par exemple, selon un article publié dans The Lancet, en août 2019, la prévalence mondiale de la maladie artérielle périphérique (MAP) chez les personnes âgées de 25 ans et plus était estimée à environ 5,5 %.

De plus, il a été cliniquement prouvé que ces dispositifs constituent une alternative viable aux spirales emboliques lors d’une procédure d’embolisation. Ces dispositifs peuvent être repositionnés, et leur libération peut également être contrôlée par rapport aux coils, qui présentent un risque de migration distale et de provoquer alors une embolisation non ciblée. En outre, l’accent croissant mis sur les procédures mini-invasives et les progrès dans les matériaux des bouchons vasculaires devraient propulser la demande de bouchons vasculaires dans les années à venir. Ainsi, le nombre croissant de patients subissant des procédures d’embolisation vasculaire, combiné aux utilisations multiples de ces bouchons et aux avantages associés du dispositif par rapport aux bobines, a un impact positif sur la demande et a ensuite conduit à la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Coût élevé associé aux procédures d'embolisation et manque de remboursement pour entraver la croissance

Le rapport coût-efficacité des bouchons vasculaires par rapport aux spirales emboliques offre un avantage supplémentaire à ces dispositifs pour les procédures de vascularisation périphérique. Cependant, le coût du dispositif, ainsi que les coûts de procédure, constituent l’un des facteurs limitants à l’adoption de ces dispositifs, notamment dans les pays émergents. Par exemple, selon un rapport publié par Boston Scientific Corporation, la procédure ambulatoire hospitalière pour une embolisation veineuse et artérielle coûte environ 10 043 USD aux États-Unis. En outre, il a été observé que la première hospitalisation pour une procédure d'embolisation ne constitue pas une solution permanente à cette procédure coûteuse et débilitante. Le manque de remboursements adéquats et le coût élevé des dispositifs d'embolisation utilisés dans les procédures augmentent les dépenses globales des patients. Ainsi, le coût élevé de la procédure d'embolisation vasculaire ainsi que l'absence de politiques de remboursement favorables dans les pays en développement devraient limiter l'adoption de ces bouchons au cours de la période de prévision.

Analyse de la segmentation du marché des bouchons vasculaires

Analyse par type de produit

La forte concentration des fabricants sur l’embolisation artérielle et veineuse a conduit à sa domination en 2023

Le segment de l’embolisation artérielle et veineuse détenait une part dominante du marché en 2023 en raison de la concentration constante des acteurs du marché sur le lancement de dispositifs d’embolisation artérielle et veineuse. Par exemple, en juillet 2021, Terumo Corporation a introduit sur le marché un nouveau bouchon vasculaire, AZUR, qui peut être utilisé pour réduire ou bloquer le flux sanguin dans les artères du système vasculaire périphérique. Le segment des bouchons vasculaires pour embolisation artérielle et veineuse devrait dominer le marché, avec une contribution mondiale de 78,85 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Cependant, la fermeture des malformations cardiaques congénitales et d’autres segments représentaient une part de marché comparativement plus faible en 2023. Cela était dû à la disponibilité limitée des produits auprès des acteurs du marché pour ces applications.

Par analyse des matériaux

Avantages distincts offerts par d’autres matériaux pour entraîner une croissance plus élevée au cours de la période 2026-2034

Sur la base du matériau, le marché est classé en titane-nickel (nitinol) et autres. En termes de revenus, le segment titane-nickel nitinol a dominé le marché en raison de la large utilisation du nitinol dans la production de bouchons vasculaires. De plus, les principaux acteurs ayant opté pour le nitinol pour la production d'appareils ont également contribué à la demande plus élevée pour ce matériau en 2021. L'autre segment, qui comprend des matériaux comme le nitrure de titane, l'étain et les polymères à mémoire de forme, devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Le segment titane-nickel (nitinol) représentera 92,48 % de part de marché en 2026.

Les avantages cliniques offerts par les polymères à mémoire de forme et l’étain ont joué un rôle essentiel dans l’évolution progressive des acteurs du marché établis vers la concentration sur la R&D et l’introduction de nouveaux produits dans ce segment. Ces matériaux deviennent très populaires en raison de leur effort de force minimal, de leur biocompatibilité et de leurs propriétés de mémoire de forme. Par exemple, en mars 2021, Shape Memory Medical Inc. a reçu l'approbation du marquage CE pour son dispositif IMPEDE-FX RapidFill, une extension de la famille IMPEDE, des bouchons d'embolisation vasculaire périphérique biodégradables constitués de polymère à mémoire de forme.

Par analyse de l'utilisateur final

Un nombre plus élevé de procédures d'embolisation effectuées dans les hôpitaux et les cliniques conduisent à sa domination au cours de la période de prévision

Parmi les utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques et laboratoires de cathétérisme indépendants. Le segment des hôpitaux et cliniques devrait dominer le marché mondial au cours de la période de prévision. Cette domination est due à un nombre plus élevé de procédures de vascularisation cardiaque et périphérique effectuées dans les hôpitaux et cliniques. En outre, le remboursement adéquat assuré par ces contextes, ainsi que le développement rapide des infrastructures de soins de santé et hospitalières, en particulier dans les pays en développement, alimentent la demande pour ces appareils dans ces contextes à l’échelle mondiale. Le segment des hôpitaux et cliniques devrait représenter 82,54 % du marché en 2026.

D’autre part, le segment des laboratoires de cathétérisme indépendants devrait croître à un rythme rapide au cours de la période de prévision. Cette croissance est due au nombre croissant de nouveaux laboratoires indépendants à travers le monde. Ces établissements individuels fournissent des soins de santé ciblés à leurs patients et augmentent ainsi la croissance du segment au cours de la période 2024-2032.

APERÇU RÉGIONAL

Amérique du Nord

North America Vascular Plugs Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 64,26 millions de dollars, soit 46,41 % du marché mondial, et devrait atteindre 68,13 millions de dollars en 2026. Cette domination est attribuée à plusieurs facteurs, tels que la prévalence croissante des maladies artérielles périphériques aux États-Unis et au Canada, qui présentent un large bassin de patients subissant un traitement chirurgical. Par exemple, selon un article publié dans l’American Heart Journal en juin 2021, la prévalence de la MAP était estimée à 7,0 %, touchant ainsi environ 8,5 millions de personnes. Le marché américain devrait atteindre 64,42 millions de dollars d'ici 2026.

Europe

Le marché européen a généré 38,05 millions de dollars en 2025, ce qui représente 27,48 % du paysage du marché mondial, et devrait atteindre 40,27 millions de dollars en 2026. L’Europe représentait la deuxième plus grande part de marché et devrait croître à un TCAC important. La prévalence croissante des maladies cardiovasculaires dans la région est l’un des principaux facteurs contribuant à la croissance du marché. Par exemple, selon le European Heart Network, les maladies cardiovasculaires contribuent à 4,5,0 % de tous les décès en Europe. En outre, selon un article publié dans Epub en mars 2021, l'Italie a signalé une prévalence plus élevée de maladies cardiovasculaires, soit 12,9 %. Cela constitue donc un fardeau majeur en matière de soins de santé dans le pays. Le marché britannique devrait atteindre 7,49 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,8 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 17,64 % au marché mondial en 2025, avec une valorisation de 24,42 millions de dollars, et devrait atteindre 26,61 millions de dollars en 2026. Le marché de la région Asie-Pacifique est sur le point d’enregistrer un TCAC comparativement plus élevé au cours de la période de prévision. Une population plus importante souffrant de maladies vasculaires périphériques, l'augmentation des taux de diagnostic et de traitement dans des pays comme la Chine, l'Inde et d'autres pays d'Asie du Sud-Est, ainsi que l'amélioration des infrastructures de santé, sont sur le point de stimuler la demande pour ces dispositifs dans la région au cours de la période de prévision. Le marché japonais devrait atteindre 12,6 millions de dollars d'ici 2026, le marché chinois devrait atteindre 5,83 millions de dollars d'ici 2026 et le marché indien devrait atteindre 2,26 millions de dollars d'ici 2026.

Reste du monde

De même, en Amérique latine, au Moyen-Orient et en Afrique, un nombre croissant d’établissements de santé et le développement d’infrastructures de soins de santé devraient stimuler la croissance du marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique était évalué à 4,71 millions de dollars en 2025, soit 3,40 % du chiffre d’affaires mondial, et devrait atteindre 4,87 millions de dollars en 2026. Le marché en Amérique latine a atteint 7,01 millions de dollars en 2025, soit 5,06 % du chiffre d’affaires total du marché, et devrait atteindre 7,28 millions de dollars en 2026.

Liste des entreprises clés sur le marché des bouchons vasculaires

Abbott et Medtronic occuperont une position dominante en se concentrant fortement sur les stratégies inorganiques

Le paysage concurrentiel est fortement consolidé, avec des acteurs majeurs tels qu’Abbott et Medtronic détenant une part de marché importante en 2023. À l’heure actuelle, les entreprises se concentrent constamment sur l’adoption de stratégies de croissance inorganique et sur l’acquisition d’autres acteurs du marché afin d’établir la présence de leur marque à l’échelle mondiale.

En outre, le scénario actuel se caractérise par une proportion croissante de fabricants, tels que ArtVentive Medical Group Inc., qui se concentrent sur l’introduction de dispositifs avancés dans le but de s’implanter sur le marché mondial des bouchons vasculaires.

- Par exemple, en juillet 2020, ArtVentive Medical Group Inc. a lancé une étude clinique pour évaluer l’efficacité et le succès technique du dispositif du système d’occlusion endoluminale (EOS) ArtVentive pour l’embolisation splénique.

Peu d’autres acteurs clés opérant sur le marché mondial sont Terumo Corporation, EndoShape, Inc. et Lifetech Scientific.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Abbott (États-Unis)

- Medtronic(Irlande)

- Société Terumo(Japon)

- BD (Becton, Dickinson et Company) (États-Unis)

- Lifetech Scientific (Chine)

- EndoShape, Inc. (États-Unis)

- Groupe Médical ArtVentive Inc.(NOUS.)

- Shape Memory Medical Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 -Shape Memory Medical Inc. (États-Unis) a obtenu un financement de série C de 38,0 millions de dollars dirigé par divers investisseurs en capital-risque. Le fonds soutiendrait la vente, la distribution et l’expansion de la famille de dispositifs IMPEDE Embolization Plug.

- juin 2021- Abbott India, une filiale d'Abbott, a annoncé le lancement de l'Amplatzer Piccolo Occluder, l'un des premiers bouchons vasculaires au monde pouvant être implanté chez les bébés prématurés.

- Mars 2021 -Shape Memory Medical Inc. a annoncé avoir reçu l'approbation de l'organisme pharmaceutique etDispositifs médicauxAgency (PMDA) pour lancer commercialement son plug-in d'embolisation IMPEDE-FX au Japon.

COUVERTURE DU RAPPORT

Le rapport sur le marché des bouchons vasculaires fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que la part de l’industrie, les profils d’entreprise, les matériaux, le type de produit et l’utilisateur final. En outre, il offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,13 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par matériau

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 138,45 millions de dollars en 2025 et devrait atteindre 255,23 millions de dollars d'ici 2034.

En 2025, la taille du marché était de 138,45 millions de dollars.

Le marché affichera une croissance constante à un TCAC de 7,13 % au cours de la période de prévision (2026-2034).

En termes de matériau, le segment du titane-nickel (nitinol) devrait dominer le marché.

La prévalence croissante des maladies vasculaires et les avantages cliniques des bouchons par rapport aux autres alternatives sont les facteurs clés qui animent le marché.

Abbott et Medtronic sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 123

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés