Taille du marché du soudage, part et analyse de l’industrie, par type de produit (équipement et consommables), par type de soudage (arc, résistance, gaz oxyacétylène, semi-conducteur et autres (faisceau d’électrons)), par application (automobile, bâtiment et construction, ingénierie lourde, construction ferroviaire et navale, pétrole et gaz et autres (aérospatiale)) et prévisions régionales, 2026-2034

Marché du soudage

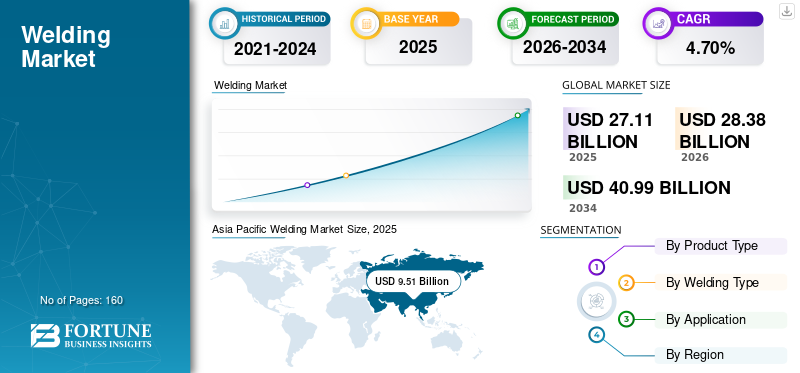

La taille du marché mondial du soudage était évaluée à 27,11 milliards USD en 2025 et devrait passer de 28,38 milliards USD en 2026 à 40,99 milliards USD d’ici 2034, soit un TCAC de 4,70 % entre 2026 et 2034.Le marché du soudage aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 8,95 milliards de dollars d'ici 2032, grâce à l'installation à grande échelle de pipelines destinés à améliorer les infrastructures énergétiques dans les régions.L’Asie-Pacifique a dominé le marché du soudage avec une part de marché de 35,10 % en 2025.

L'industrie du soudage a connu des progrès technologiques importants au cours des dernières années, notamment le développement de nouvelles techniques et d'équipements tels que le soudage robotisé et laser. C’est l’un des secteurs les plus cruciaux des industries manufacturières et de la construction. De plus, la demande accrue de diverses industries, telles que l’automobile, l’ingénierie lourde et la construction, a conduit à la croissance de l’industrie. Cependant, ces derniers temps, il y a eu une pénurie de soudeurs qualifiés à travers le monde.

Alors que la population mondiale continue de croître et que les activités de construction augmentent, la demande de produits manufacturés devrait rester forte au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du soudage

- Taille du marché en 2025 : 27,11 milliards USD

- Taille du marché en 2026 : 28,38 milliards de dollars

- Taille du marché prévue pour 2034 : 40,99 milliards de dollars

- TCAC : 4,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du soudage avec une part de 35,10 % en 2025.

- Le segment des consommables représentait la plus grande part de marché.

- Le segment du soudage à l’arc détenait la première part de marché parmi les technologies de soudage.

Asie-Pacifique

Évalué à 9,51 milliards USD en 2025 et à 9,96 milliards USD en 2026, il est en tête du marché mondial.

Amérique du Nord

A connu une croissance constante, soutenue par les progrès technologiques et de solides investissements en R&D.

Europe

Une croissance attendue est régulière, soutenue par une forte activité manufacturière, des progrès technologiques et des investissements industriels croissants.

NOUS

Le marché devrait atteindre 8,95 milliards de dollars d’ici 2032, grâce à l’expansion des infrastructures de pipelines.

Japon

La croissance est soutenue par sa solide base manufacturière et l’automatisation industrielle croissante.

En savoir plus

Marché du soudage DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Itération de technologies et d'équipements avancés dans les processus d'assemblagepour propulser la croissance du marché

La tendance croissante deréalité augmentée (RA)Les applications dans l'industrie améliorent la qualité de la fabrication et augmentent la possibilité d'accéder et d'évaluer la qualité de la soudure avant de lancer les opérations réelles. La réalité augmentée devrait jouer un rôle majeur dans l'industrie de la fabrication en offrant des formations aux techniciens ou aux étudiants. Par exemple, Miller Electric Mfg. LLC dispose d'un système de soudure complet en réalité augmentée qui offre des solutions de simulation multi-processus très réalistes pour la formation en classe. Fronius International GmbH propose également des solutions de formation au soudage via des simulateurs, soutenant ainsi la formation pratique via des vidéos, des scripts et des affiches qui aident les étudiants à transmettre leurs connaissances théoriques. Fronius propose des simulateurs mobiles et debout pour un accès facile aux solutions selon les besoins des étudiants.

FACTEURS DÉTERMINANTS

Application substantielle des processus d'assemblage dans l'industrie automobile et aéronautiquepour soutenir la croissance

Les points de résistance, les joints de résistance et la friction sont quelques-uns des principaux procédés de soudure utilisés par les constructeurs automobiles lors de la fabrication de véhicules automobiles. De plus, les applications aérospatiales ont également connu une augmentation notable des applications de fabrication. Au cours de la dernière décennie, la plupart des opérations de rivetage dans l'industrie ont été remplacées par des opérations d'assemblage afin de disposer d'une structure meilleure, plus flexible et plus robuste, ainsi que d'un cadre amélioré. De plus, l’émergence de processus d’assemblage meilleurs et plus rentables offre un développement optimiste pour la croissance du marché. Par exemple, le soudage par friction malaxage (FSW) et les techniques laser cimentent les opérations de fabrication de ciment dans les régions. Les constructeurs automobiles mondiaux établis investissent pour établir et lancer des opérations à partir d’ateliers établis dans divers endroits.

FACTEURS DE RETENUE

Pénurie de professionnels qualifiéspour entraver la croissance du marché

La réduction du nombre de professionnels entrants et la rareté de soudeurs qualifiés limitent la production des opérations et nuisent également à la production et au développement de plusieurs industries. Les salaires journaliers inférieurs et les rémunérations incohérentes en dehors de la région nord-américaine découragent le développement de soudeurs qualifiés dans plusieurs économies.

Selon les résultats de la recherche et les estimations calculées par l'American Welding Society (AWS), l'âge moyen des soudeurs expérimentés et actuellement en activité est d'environ la cinquantaine, et beaucoup approchent la soixantaine et terminent leurs services. Le nombre important de personnes qui partent à la retraite et l'arrivée relativement plus faible de nouveaux soudeurs élargissent l'écart de disponibilité dans les industries de premier plan.

ANALYSE DE SEGMENTATION

Analyse par type de produit

Le segment des consommables est dominant en raison d'un déploiement croissant dans divers secteurs verticaux de l'industrie

En fonction du type de produit, le marché est segmenté en équipements et consommables.

Le segment des consommables occupe une position dominante sur ce marché en termes de revenus en raison de la forte demande de solutions personnalisées pour l'assemblage de matériaux dissemblables et non métalliques, de l'augmentation de la consommation d'acier, etc. De plus, cette industrie met l’accent sur l’adoption de solutions simples et rentables pour protéger la pièce de l’environnement extérieur. Dans un tel scénario, les consommables gagnent du terrain car les matières premières utilisées pour la fabrication comprennent le cuivre, le rutile etaluminium, qui possèdent une résistance à la traction élevée et des antioxydants. Le segment des consommables est en outre sous-segmenté en électrodes en bâton, en fils pleins, en fils fourrés et en fils de scie et flux.

En raison de leur polyvalence, de leur portabilité, de leur rentabilité et de leur facilité d’utilisation, les électrodes en bâton sont largement utilisées dans l’industrie. Par conséquent, ils constituent la part de marché et le TCAC les plus élevés au cours de la période de prévision.

Le segment des fils massifs constitue la deuxième part de marché la plus élevée et présente un bon TCAC au cours de la période de prévision, car ils trouvent leur application dans l’un des types d’arc les plus utilisés, l’arc gazeux-métal. Le segment des fils fourrés détient également une part de marché considérable en raison de son adoption dans diverses industries, notamment la fabrication d’équipements lourds, la construction et la construction navale.

Le segment des fils de scie et des flux trouve des applications dans le fonctionnement de l’arc submergé, constituant une part de marché et un TCAC décents au cours de la période de prévision.

Le segment des équipements devrait afficher un taux de croissance considérable au cours de la période de prévision en raison de la tendance croissante au déploiement de machines automatisées dans diverses industries, telles que l'automobile et la construction, pour assembler des thermoplastiques, des métaux et autres.

En outre, le segment des équipements est encore sous-segmenté en soudeurs, gabarits et accessoires de soudage, équipements auxiliaires et autres.

Dans le segment des équipements, le segment des soudeurs devrait détenir la part de marché la plus élevée. Il présentera le TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante entraînée par l’industrialisation croissante, le développement des infrastructures et les progrès technologiques.

Les gabarits et accessoires de soudage détiennent également une part de marché considérable et un TCAC remarquable, car la demande de gabarits et d'accessoires est étroitement liée à la demande de ces machines ; le besoin croissant de personnalisation, de contrôle qualité, d’efficacité et de productivité contribue encore à augmenter la demande.

Les équipements auxiliaires, tels que les tables et le fil de soudure, sont des opérations d'assemblage essentielles ; ils ont donc une part de marché et un TCAC décents au cours de la période de prévision.

Par analyse du type de soudage

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le type d’arc devrait croître considérablement au cours de la période de prévision avec la hausse de l’industrie de la fabrication générale

Par type de soudage, le marché est divisé en arc, résistance, gaz oxyacétylène, semi-conducteur et autres.

Le segment de l'arc devrait connaître une croissance significative dans les années à venir en raison de l'adoption croissante des processus de fusion et de l'utilisation d'alliages à faible résistance et à haute résistance (HSLA) dans diverses industries. Il s’agit d’un processus flexible et rentable. De plus, le MIG/GMAW est couramment utilisé dans diverses industries, notamment l'automobile, la construction et la fabrication. En raison des caractéristiques du type MIG, telles que la vitesse, la qualité du soudage et la polyvalence, il constitue la part de marché et le TCAC les plus élevés. Le TIG/GTAW détient également une part de marché considérable car il peut être utilisé pour souder divers métaux et alliages, notamment l'aluminium, l'acier, les alliages de nickel,acier inoxydable, le laiton, le cuivre et même l’or.

Le soudage par résistance devrait connaître une croissance modérée dans les années à venir. Par rapport à d'autres méthodes d'assemblage, les méthodes peu coûteuses, la fiabilité, l'efficacité, l'accessibilité élevées et la capacité d'automatisation robotisée en font un produit idéal pour la production automobile. Parmi les résistances, le type de couture détient la part de marché la plus élevée ainsi que le TCAC au cours de la période de prévision en raison de ses caractéristiques telles que les dommages environnementaux minimes, la vitesse, la facilité d’utilisation et la large adoption dans différentes industries.

Le type spot détient également une part de marché substantielle. Il démontre un TCAC décent par rapport aux prévisions car il ne nécessite aucun métal d’apport pour souder des pièces métalliques, a une productivité élevée, est facile à utiliser et peut être automatisé.

La fabrication de gaz oxyacétylène et de solides devrait connaître une croissance progressive du marché dans un avenir proche avec des besoins croissants dans les applications d’ingénierie lourde et de construction.

Le segment autres devrait connaître une croissance modeste avec des applications limitées.

Par analyse d'application

Le segment de l'ingénierie lourde connaît une croissance exponentielle dans les années à venir, soutenu par l'introduction d'usines intelligentes

Par application, le marché est ensuite classé en automobile, bâtiment et construction, ingénierie lourde, construction ferroviaire et navale, pétrole et gaz, etc.

Le segment de l'ingénierie lourde devrait connaître une croissance exponentielle au cours de la période de prévision grâce à l'introduction d'usines intelligentes,industrie 4.0, automatisation croissante et autres. De plus, la forte demande de soudures de précision s’accroît, principalement pour assembler deux métaux différents sans perdre leurs propriétés, complétant ainsi la croissance du marché.

Le segment automobile devrait connaître une croissance significative au cours de la période de prévision, car l'industrie automobile se concentre sur la réduction du poids des véhicules en remplaçant les pièces métalliques par du plastique, ce qui nécessite une grande précision. De plus, l’industrie automobile préfère adopter une technologie de pointe pour tirer le meilleur parti des aciers à haute résistance utilisés dans la fabrication de pièces automobiles et établir une position mondiale de supériorité technologique, stimulant ainsi le marché.

En outre, avec le nombre croissant de projets résidentiels et commerciaux, le segment du bâtiment et de la construction devrait croître considérablement au cours de la période de prévision. En outre, les initiatives gouvernementales en faveur du développement des infrastructures et des prêts bancaires à des taux moins élevés stimuleront le secteur de la construction.

Les segments du pétrole et du gaz ainsi que de la construction ferroviaire et navale devraient connaître une croissance modérée au cours de la période de prévision en raison de la croissance des infrastructures dans les économies en développement et de l'adoption de diverses techniques de précision pour effectuer des opérations critiques telles que les voies ferrées et les pipelines sous-marins.

ANALYSE RÉGIONALE

Asia Pacific Welding Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La portée de l'étude est en outre segmentée en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud. Ils sont ensuite classés par pays.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché, avec des valorisations de 9,51 milliards USD en 2025 et de 9,96 milliards USD en 2026. L'Asie-Pacifique détient la part la plus élevée et devrait croître au cours de la période de prévision en raison des fabricants locaux enregistrés et non enregistrés et de l'essor des industries de la construction et de l'ingénierie lourde, principalement en Chine, au Japon et en Inde. Par exemple, en mars 2020, le gouvernement chinois a publié des plans d’investissement et des projets de « grandes infrastructures » dans lesquels environ 4 800 milliards de dollars seraient investis pour surmonter la pression potentielle de l’épidémie de COVID-19 et stimuler le secteur immobilier en baisse.

La Chine dominera le marché de l’Asie-Pacifique avec la part de marché la plus élevée ainsi qu’un TCAC au cours de la période de prévision en raison du grand nombre de fabricants d’équipements et du nombre croissant de producteurs de consommables. Le secteur manufacturier du pays influence largement le marché. Les politiques gouvernementales de soutien dans le pays ont contribué à la croissance du marché. La Chine a également réalisé des investissements importants dans la recherche et le développement ces dernières années, ce qui a accéléré la croissance du marché.

Amérique du Nord

L'Amérique du Nord et l'Europe devraient connaître une croissance constante dans les années à venir en raison de l'activité des principaux fabricants dans cette région. De plus, les efforts explicites de ces entreprises en matière de développement technologique, l’accent mis sur les services après-vente et les investissements importants dans les activités de recherche et développement contribuent à la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le Moyen-Orient, l'Afrique et l'Amérique du Sud devraient connaître une croissance modérée en raison de l'augmentation des dépenses de construction dans ces régions. Par exemple, selon l'Administration du commerce international (ITA), en 2019, le ministère brésilien de l'Infrastructure a prévu 59 nouveaux projets de construction pour un investissement total d'environ 10 milliards de dollars. Outre les investissements élevés dans le secteur pétrolier et gazier, la région MENA devrait également influencer le potentiel du marché dans les années à venir. Par exemple, en janvier 2019, la Chine a investi environ 75 milliards de dollars dans des projets pétroliers et gaziers au Moyen-Orient et en Afrique.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur une stratégie de leadership en matière de coûts pour rester compétitifs sur le marché mondial

Les grands fabricants adoptent diverses stratégies de prix pour contrer les fluctuations des prix des matières premières. Par exemple, Lincoln Electric a adopté une gamme de produits et une approche efficace de gestion des prix pour rechercher la rentabilité malgré l’inflation persistante des matières premières. En outre, les fournisseurs improvisent de manière proactive leurs gammes de produits existantes en termes de coûts, de qualité et de processus pour répondre aux besoins changeants des clients et maximiser la rentabilité. Par exemple, DENYO CO., LTD. se concentre sur les machines en revoyant la structure des ventes et en développant de nouveaux produits pour rester compétitif sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Lincoln Electric (États-Unis)

- KOBE STEEL, LTD (Japon)

- ESAB(NOUS.)

- Fronius International GmbH(Autriche)

- ZULFI (Arabie Saoudite)

- KISWEL CO., LTD. (Corée du Sud)

- CS HOLDINGS CO., LTD. (Corée du Sud)

- RME MOYEN-ORIENT (EAU)

- voestalpine BÖHLER Edelstahl GmbH (Autriche)

- capilla GmbH (Allemagne)

- Tianjin Golden Bridge Welding Materials Group International Trading Co., Ltd. (Chine)

- Miller Electric Mfg.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 –TriMas a conclu un accord pour acquérir les actifs d'exploitation nets de Weldmac Manufacturing, un fabricant d'assemblages et de composants métalliques pour l'aérospatiale et la défense.

- novembre 2022 –Manufacturing Technology, Inc. a acquis Friction Welding Technologies Pvt. Ltd. (FWT), une entreprise de soudage par friction à entraînement direct. C'est le résultat de leur partenariat stratégique formé en 2017. Grâce à cette acquisition, MTI vise à accroître son offre de produits en Amérique du Nord et en Europe.

- janvier 2022 – Fronius International GmbH a présenté une série intelligente et haut de gamme d'Option CycleTIG nommée « iWave », qui offre des résultats de soudage de haute qualité, flexibles et impeccables pour tous les matériaux soudables. Ce système multiprocessus fournit des solutions personnalisées selon les exigences.

- décembre 2021 – La Lincoln Electric Company a présenté le soudeur/générateur « Ranger 330MPX EFI », une unité polyvalente et compacte conçue pour toutes les saisons avec une machine plus puissante, plus intelligente, plus petite et plus silencieuse.

- octobre 2021 –Pour célébrer les « 75 ans de Fronius », l'entreprise a fabriqué une édition limitée du TransPocket 150 compact au design vintage pour former les futurs experts en fabrication (étudiants en fabrication). Cette édition limitée a été remise par M. Peter Fronius lui-même à l'école de Wels.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le soudage fournit des informations détaillées sur diverses informations sur le marché. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse régionale et les défis. Il propose en outre une représentation analytique du marché, des tendances actuelles et des estimations pour illustrer les poches d’investissement à venir. Le marché est analysé quantitativement de 2022 à 2029 pour fournir la compétence financière du marché. Les informations recueillies dans ce rapport proviennent de plusieurs sources primaires et secondaires.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit, type de soudage, application et région |

|

Par type de produit |

|

|

Par type de soudage |

|

|

Par candidature |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 27,11 milliards de dollars en 2025 et devrait atteindre 40,99 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 9,51 milliards de dollars.

Le marché affichera une croissance constante de 4,7 % TCAC au cours de la période de prévision (2026-2034).

Le segment de l’ingénierie lourde devrait être le segment leader de ce marché au cours de la période de prévision.

L’application substantielle des processus d’assemblage dans l’industrie automobile et aéronautique est un facteur majeur de croissance du marché.

La Lincoln Electric Company, ESAB et Kobe Steel sont les principaux acteurs du marché.

L’Asie-Pacifique dominait la part de marché en 2025.

Le manque de disponibilité de soudeurs qualifiés devrait entraver le marché.

Le segment Arc devrait dominer le marché.

La tendance actuelle du marché est l’itération de technologies et d’équipements avancés dans les processus d’assemblage.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés