Taille du marché de l’insuline, part et analyse de l’industrie, par type (insuline humaine et analogues de l’insuline), par type de produit (insuline à action prolongée et ultra-longue, insuline à action rapide, insuline à action intermédiaire, combinaison et autres), par type de médicament (de marque et biosimilaire), par type de maladie (diabète de type 1, diabète de type 2 et autres), par groupe d’âge (pédiatrie et adultes), par Voie d'administration (sous-cutanée, inhalée et autres) par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne et autres)

Taille du marché de l’insuline et perspectives d’avenir

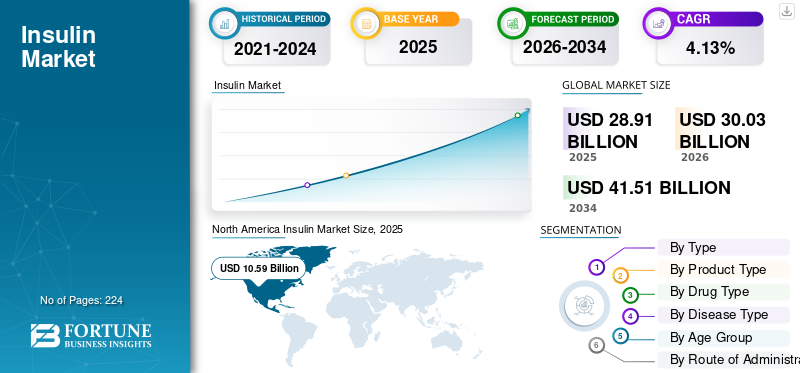

La taille du marché de l’insuline était évaluée à 28,91 milliards USD en 2025. Le marché devrait passer de 30,03 milliards USD en 2026 à 41,51 milliards USD d’ici 2034, avec un TCAC de 4,13 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de l’insuline avec une part de marché de 36,63 % en 2025.

Le marché comprend les produits à base d'insuline utilisés pour le traitement et la gestion du diabète, principalement le diabète de type 1 et le diabète de type 2 nécessitant de l'insuline. La croissance du marché est tirée par l’augmentation du fardeau mondial du diabète, l’augmentation des taux de diagnostic et de traitement, l’utilisation accrue d’insuline analogique à action prolongée et rapide et le besoin continu d’une insulinothérapie à vie pour le diabète de type 1. Le marché est également influencé par un accès plus large à l’insuline dans les pays émergents, ainsi que par l’adoption croissante de produits d’insuline humaine biosimilaires et abordables.

Les principales entreprises opérant sur le marché comprennent Novo Nordisk, Eli Lilly and Company et Sanofi, entre autres. Ces sociétés renforcent leurs positions grâce à de larges portefeuilles d'insuline couvrant les produits d'insuline basale, prandiale, prémélangée et biosimilaire, ainsi qu'en mettant davantage l'accent sur des offres à coûts compétitifs et sur l'expansion de la fabrication régionale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’insuline

- Taille du marché en 2025 : 28,91 milliards USD

- Taille du marché en 2026 : 30,03 milliards USD

- Taille du marché prévue pour 2034 : 41,51 milliards de dollars

- TCAC : 4,13 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 36,63 % en 2025.

- Le segment de l’insuline à action prolongée et ultra-longue devrait détenir une part de 32,9 % en 2026.

- Le segment des pharmacies et parapharmacies de détail devrait détenir une part de 55,7 % en 2026.

Amérique du Nord

Le marché a atteint 10,59 milliards de dollars en 2025, grâce à l'adoption élevée des analogues de l'insuline et aux systèmes d'administration avancés.

Asie-Pacifique

Le marché devrait atteindre 7,28 milliards de dollars d’ici 2026, grâce à l’augmentation de la prévalence du diabète et à l’amélioration de l’accès aux soins de santé.

Europe

Le marché devrait croître à un TCAC de 3,22 %, soutenu par des systèmes de remboursement solides et une adoption croissante des biosimilaires.

NOUS.

Le marché devrait atteindre 10,06 milliards de dollars d’ici 2026, porté par une large population de diabétiques diagnostiqués.

Japon

Le marché devrait atteindre 1,10 milliard de dollars d’ici 2026, soutenu par l’adoption croissante de l’insuline et les initiatives de gestion du diabète.

En savoir plus

TENDANCES DU MARCHÉ DE L’INSULINE

Les progrès dans les technologies d’administration de l’insuline constituent une tendance remarquable du marché

Les améliorations des technologies d'administration d'insuline deviennent une tendance importante sur le marché, les patients diabétiques et les prestataires de soins de santé privilégiant les options qui améliorent la précision du dosage, la facilité d'utilisation et la gestion du glucose. L'utilisation traditionnelle des flacons et des seringues est progressivement renforcée par les stylos préremplis,stylos à insuline intelligents, des pompes patch et des systèmes automatisés d'administration d'insuline, qui peuvent réduire la charge de travail de dosage manuel. Cette tendance est particulièrement significative pour les patients ayant besoin de plusieurs doses quotidiennes d’insuline, car les appareils connectés peuvent faciliter le suivi des doses, l’envoi de rappels et améliorer l’observance du traitement. La combinaison de pompes à insuline, de systèmes de surveillance continue du glucose et d'algorithmes de dosage élargit la fonction d'administration de l'insuline depuis l'administration de base jusqu'à une gestion plus adaptée du diabète. Grâce aux progrès de ces technologies, la gestion de l’insulinothérapie du diabète devient plus simple pour les personnes atteintes de diabète de type 1 ainsi que pour celles atteintes de diabète de type 2 insulino-dépendant. Cela devrait améliorer l’adoption de méthodes d’administration d’insuline haut de gamme et stimuler la demande de produits à base d’insuline fonctionnant avec des systèmes d’administration avancés. Ces facteurs soutiennent la croissance globale du marché de l’insuline.

- Par exemple, en février 2025, Tandem Diabetes Care a annoncé que la FDA américaine avait autorisé sa technologie d’administration automatisée d’insuline Control-IQ+ pour les adultes atteints de diabète de type 2, étendant ainsi l’administration automatisée d’insuline au-delà de sa base traditionnelle de diabète de type 1.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La prévalence croissante du diabète stimule la croissance du marché

La prévalence croissante du diabète stimule considérablement le marché, car un plus grand nombre de patients diagnostiqués augmente directement la demande de traitement à l'insuline pour le diabète de type 1 et le diabète de type 2 avancé. Les personnes atteintes de diabète de type 1 ont besoin d'insuline à vie, tandis que de nombreux patients diabétiques de type 2 peuvent plus tard avoir besoin d'insuline basale, prémélangée ou au cours des repas lorsque les médicaments oraux et les changements de mode de vie deviennent insuffisants. Avec la prévalence croissante du diabète dans les pays développés et émergents, le besoin d'insuline humaine, d'analogues de l'insuline,biosimilaires, et les produits basés sur les appels d'offres rentables augmentent. Le nombre croissant de patients non diagnostiqués génère de futurs besoins de traitement à mesure que le dépistage et le diagnostic progressent. Cette tendance revêt une importance particulière dans les pays densément peuplés comme la Chine, l’Inde, les États-Unis, le Brésil et le Mexique, où le diabète de type 2 insulino-dépendant entraîne de manière significative la croissance des volumes. Par conséquent, les producteurs améliorent la disponibilité de l’insuline, augmentent l’offre de biosimilaires et stimulent la production locale pour répondre à une population diabétique croissante. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en avril 2025, la Fédération internationale du diabète (FID) a publié de nouvelles estimations de la 11e édition de l'Atlas du diabète de la FID, indiquant que 589 millions d'adultes dans le monde vivent avec le diabète, dont 252 millions ignorent qu'ils en sont atteints, et que le nombre d'adultes diabétiques devrait atteindre 853 millions d'ici 2050.

RESTRICTIONS DU MARCHÉ

Le coût élevé de l’insulinothérapie entravera la croissance du marché

Le coût élevé de l’insulinothérapie continue de constituer un obstacle important pour le marché mondial, car le prix abordable influence directement le début du traitement, l’observance et la régularité des renouvellements. L'insuline est un traitement à long terme pour les personnes atteintes de diabète de type 1 et est nécessaire pour de nombreux patients atteints de diabète de type 2 avancé, ce qui souligne que même des dépenses modestes peuvent se transformer en une pression financière constante. Lorsque les patients reportent leurs prescriptions, diminuent leurs doses ou limitent leur insuline en raison des dépenses, la pénétration globale du marché est entravée malgré une demande clinique importante. Les coûts élevés obligent les payeurs et les gouvernements à mettre en œuvre des réglementations de remboursement plus strictes, des appels d’offres compétitifs et une préférence pour des options d’insuline biosimilaire ou humaine plus abordables. Cela pourrait limiter l’expansion des revenus de l’insuline analogique de marque haut de gamme, en particulier dans les régions sensibles aux prix. Par conséquent, le marché est confronté à des défis de tarification malgré la demande croissante des patients, ce qui rend les produits abordables ; l’un des principaux obstacles à une croissance durable du marché.

- Par exemple, en novembre 2025, une étude menée par Yale et publiée dans le Journal of General Internal Medicine a révélé qu'un patient sur quatre du Yale Diabetes Center rationnait l'insuline en raison du coût en 2024, sans changement par rapport à 2017, tandis que plus d'un tiers ont déclaré un rationnement en raison d'obstacles d'accès plus larges. Cela montre que l’accessibilité abordable de l’insuline reste un véritable frein, même après les efforts politiques visant à réduire les coûts pour les patients.

OPPORTUNITÉS DE MARCHÉ

Sensibilisation accrue à la gestion des maladies pour offrir des opportunités de croissance du marché

La sensibilisation croissante à la gestion des maladies crée une forte opportunité de marché, car une meilleure éducation des patients améliore le diagnostic, l’initiation du traitement et l’observance à long terme de l’insulinothérapie. De nombreuses personnes atteintes de diabète retardent leur utilisation de l'insuline par peur des injections, par mauvaise compréhension de l'évolution de la maladie ou par une connaissance limitée desglucosecibles de contrôle. À mesure que les programmes de sensibilisation se développent, les patients sont plus susceptibles de comprendre quand l’insuline est nécessaire, comment l’utiliser en toute sécurité et comment éviter des complications telles qu’une maladie rénale, des lésions nerveuses, une perte de vision et des événements cardiovasculaires. Cela soutient la demande d’analogues de l’insuline, d’insuline biosimilaire, d’insuline prémélangée et de formats d’administration plus faciles à utiliser. Les initiatives de sensibilisation aident également les prestataires de soins de santé à promouvoir l’autogestion, la surveillance des doses, le contrôle du mode de vie et un suivi régulier. En conséquence, une plus grande sensibilisation à la gestion des maladies peut transformer les patients sous-diagnostiqués et sous-traités en utilisateurs réguliers de thérapies, créant ainsi des opportunités de croissance sur les marchés développés et émergents. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en novembre 2025, l’Organisation mondiale de la santé (OMS) a profité de la Journée mondiale du diabète 2025 pour mettre en avant le thème « Le diabète à toutes les étapes de la vie », en mettant l’accent sur l’accès à des soins intégrés, à des environnements favorables et à des politiques qui favorisent l’autogestion du diabète et le bien-être général. Cela soutient l'opportunité pour les sociétés d'insuline et de soins du diabète, car de meilleures pratiques de sensibilisation et d'autogestion peuvent améliorer l'adoption et la continuité du traitement.

LES DÉFIS DU MARCHÉ

Concurrence des traitements alternatifs du diabèteun défi majeur pour la croissance du marché

La concurrence d'autres thérapies contre le diabète pose un défi important pour le marché, en particulier dans le diabète de type 2, où l'on observe une tendance croissante vers les agonistes des récepteurs GLP-1, les thérapies doubles GIP/GLP-1 et les inhibiteurs du SGLT2 avant de commencer l'insuline. Ces traitements peuvent améliorer la gestion de la glycémie tout en offrant des avantages tels que la perte de poids, la réduction des risques cardiovasculaires ou la protection des reins, ce qui les rend attrayants pour les médecins, les assureurs et les patients. Par conséquent, certains patients atteints de diabète de type 2 pourraient retarder le début du traitement par l'insuline ou avoir besoin de niveaux d'insuline réduits, limitant ainsi les opportunités de croissance des produits d'insuline basale et prémélangée. Ce problème est plus apparent sur les marchés avancés, où les politiques de remboursement et les protocoles cliniques favorisent une utilisation plus large des traitements GLP-1 et SGLT2. L'insuline est toujours cruciale pour le diabète de type 1 et le diabète de type 2 avancé, mais son importance dans le traitement des stades précoces du diabète de type 2 se heurte à une concurrence accrue. Les fabricants d’insuline doivent être compétitifs non seulement sur le plan des prix et de l’accessibilité, mais également sur la facilité d’utilisation, la sécurité et la compatibilité avec les technologies d’administration avancées. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, en avril 2025, Eli Lilly a annoncé des résultats positifs de phase 3 pour l'orforglipron, un agoniste oral des récepteurs GLP-1 destiné aux adultes atteints de diabète de type 2, faisant état d'une réduction significative de l'HbA1C et d'une perte de poids par rapport au placebo.

Analyse de segmentation

Par type

Performances cliniques améliorées et commodité soutenue par la domination du segment des analogues de l'insuline

Sur la base du type, le marché est segmenté en insuline humaine et analogues de l’insuline.

Le segment des analogues de l’insuline a conquis la plus grande part de marché de l’insuline en 2025. La domination du segment est due au fait que les produits analogiques sont largement préférés pour leurs profils d’action améliorés, leur flexibilité de dosage et leur meilleure adéquation avec la gestion moderne du diabète par rapport aux produits conventionnels.insuline humaine. De plus, les directives cliniques soutiennent de plus en plus l’utilisation d’analogues dans des groupes de patients clés, renforçant ainsi la domination du segment. De plus, la disponibilité croissante d’analogues biosimilaires améliore l’accessibilité financière, permettant ainsi à l’insuline analogique de se développer également sur des marchés sensibles aux prix.

- Par exemple, en mars 2026, Novo Nordisk a annoncé que la FDA américaine avait approuvé Awiqli (insuline icodec-abae), le premier traitement à l'insuline basale une fois par semaine pour les adultes atteints de diabète de type 2.

Le segment de l’insuline humaine devrait augmenter avec un TCAC de 3,17 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Une forte utilisation d'insuline basale et des avantages à plus long terme soutiennent la position de leader du segment à action prolongée et à action ultra-longue

Sur la base du type de produit, le marché est segmenté en insuline à action prolongée et ultra-longue, insuline à action rapide, insuline à action intermédiaire, combinaison et autres.

Le segment de l’insuline à action prolongée et ultra-longue représentait la plus grande part de marché en 2025. Cela est dû au fait que l’insuline basale reste une option de traitement de base pour le diabète de type 1 et le diabète de type 2 nécessitant de l’insuline. De plus, de nombreux patients diabétiques de type 2 commencent une insulinothérapie avec de l'insuline basale avant de passer à des régimes basal-bolus plus complexes, ce qui prend en charge une base de patients traités plus large pour ce segment. De plus, la disponibilité de l’insuline basale biosimilaire a également amélioré son prix abordable et élargi son accès sur plusieurs marchés. En outre, le segment devrait détenir une part de 32,9 % en 2026.

- Par exemple, en septembre 2024, Eli Lilly a annoncé les résultats de phase 3 de son insuline basale efsitora alfa une fois par semaine, montrant une réduction de l'HbA1C comparable à l'insuline basale quotidienne chez les adultes atteints de diabète de type 2 qui commençaient l'insuline basale ou qui passaient d'une insulinothérapie basale quotidienne.

Le segment de l’insuline à action rapide connaît une croissance de 4,26 % au cours de la période de prévision.

Par type de médicament

Une forte valeur de marque, la confiance des prescripteurs et un large accès aux produits ont soutenu la domination du segment de marque

En fonction du type de médicament, le marché est classé en médicaments de marque et biosimilaires.

Le segment de marque a dominé le marché mondial en 2025. La croissance du segment est tirée par la confiance de longue date des médecins, une large couverture de remboursement, une solide connaissance clinique et des réseaux d’approvisionnement mondiaux établis. De plus, les sociétés d'insuline de marque ont maintenu leur position sur le marché grâce à une fabrication à grande échelle, des programmes d'accessibilité financière pour les patients, des formats pris en charge par les appareils et une solide distribution dans les hôpitaux et les magasins de détail.pharmacies.

- Par exemple, en septembre 2025, Sanofi a étendu son programme américain d’accessibilité abordable à l’insuline en offrant un approvisionnement de 30 jours de n’importe quelle insuline Sanofi pour 35 USD à tous les patients disposant d’une ordonnance valide, quel que soit leur statut d’assurance.

Le segment des biosimilaires devrait augmenter avec un TCAC de 5,88 % au cours de la période de prévision.

Par type de maladie

Un grand bassin de patients et un besoin de traitement progressif ont soutenu la domination du segment du diabète de type 2

En termes de type de maladie, le marché est segmenté en diabète de type 1, diabète de type 2 et autres.

Le segment du diabète de type 2 a conquis la plus grande part du marché mondial en 2025. La domination du segment peut être attribuée au fait que le diabète de type 2 représente la plus grande part de la population mondiale diabétique et crée une large base de patients traités à l’insuline. Cela s’explique principalement par le fait que de nombreux patients diabétiques de type 2 finissent par avoir besoin d’insuline lorsque les changements de mode de vie, les médicaments oraux ou les injectables sans insuline ne suffisent plus à maintenir le contrôle glycémique. De plus, le fardeau croissant de l’obésité, le vieillissement de la population, les modes de vie sédentaires et la durée plus longue de la maladie augmentent le nombre de patients passant à l’insulinothérapie. En outre, le segment devrait détenir une part de 71,9 % en 2026.

- Par exemple, selon la Fédération internationale du diabète, plus de 90 % des personnes diabétiques souffrent de diabète de type 2.

Le segment autres devrait augmenter avec un TCAC de 4,02 % sur la période de prévision.

Par tranche d'âge

Le fardeau plus important du diabète chez les adultes et les besoins plus élevés en matière de traitement à l’insuline soutiennent la croissance segmentaire

Sur la base de la tranche d’âge, le marché est divisé en pédiatrie et adultes.

Le segment des adultes a conquis la plus grande part du marché mondial en 2025. La croissance du segment est tirée par la forte demande de patients adultes atteints de diabète de type 1 et de diabète de type 2 nécessitant de l’insuline. De plus, les personnes âgées ont souvent une maladie qui dure plus longtemps, de multiples comorbidités et un besoin plus élevé d’insuline basale ou prémélangée pour maintenir le contrôle glycémique. Le segment des adultes bénéficie également d’une utilisation plus large d’analogues d’insuline haut de gamme, de stylos préremplis et d’outils connectés de gestion de l’insuline, en particulier sur les marchés développés.

- Par exemple, en novembre 2025, Dexcom a annoncé que Dexcom Smart Basal avait reçu l'autorisation de la FDA américaine en tant que premier optimiseur de dosage d'insuline basale intégré au CGM pour les adultes âgés de 18 ans et plus atteints de diabète de type 2 qui utilisent de l'insuline à action prolongée.

Le segment de la pédiatrie devrait augmenter avec un TCAC de 3,66 % au cours de la période de prévision.

Par voie d'administration

L'utilisation établie des injections et la large disponibilité des produits ont soutenu la domination du segment sous-cutané

Sur la base de la voie d’administration, le marché est segmenté en sous-cutanée, inhalée et autres.

Le segment sous-cutané a dominé le marché, car la plupart des produits à base d'insuline disponibles dans le commerce sont conçus pour être injectés sous la peau au moyen de flacons, de cartouches, de stylos préremplis et de formulations compatibles avec une pompe. Cela est principalement dû au fait que l'administration sous-cutanée soutient la prise en charge de routine du diabète en ambulatoire et convient aux produits d'insuline basale, à action rapide, à action intermédiaire et prémélangés. De plus, les analogues à action prolongée et à action rapide sont couramment prescrits sous forme de stylo sous-cutané, ce qui rend cette voie plus pratique et plus familière pour les patients nécessitant une insulinothérapie quotidienne. De plus, la large disponibilité de produits d’insuline biosimilaires sous-cutanés et de marque favorise également l’abordabilité et l’accès sur les marchés développés et émergents. En outre, le segment devrait détenir une part de 98,4 % en 2026.

- Par exemple, en juillet 2025, Biocon Biologics a annoncé l'approbation par la FDA américaine de Kirsty (insuline aspart-xjhz), le premier biosimilaire interchangeable de l'insuline asparte à action rapide aux États-Unis. La société a déclaré que Kirsty serait disponible sous forme de stylo prérempli à usage unique pour un usage sous-cutané et de flacon multidose pour un usage sous-cutané et intraveineux.

Le segment inhalé devrait augmenter avec un TCAC de 7,81 % au cours de la période de prévision.

Par canal de distribution

Le segment des pharmacies de détail et des parapharmacies est en tête grâce à une solide base de renouvellement d'ordonnances et un large accès aux patients

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies, pharmacies en ligne et autres.

En 2025, le segment des pharmacies de détail et des parapharmacies occupait la position de leader sur le marché mondial. Les pharmacies de détail offrent un accès plus facile aux dispensations répétées, au traitement des assurances, aux programmes abordables et au remplacement de l'insuline biosimilaire ou moins coûteuse lorsque cela est autorisé. De plus, la large présence de chaînes de vente au détail et de pharmacies indépendantes fait donc de ce canal la voie la plus pratique pour accéder à l’insuline chronique. Ces facteurs ont aidé les pharmacies de détail et les drogueries à conserver leur part de marché dominante. En outre, le segment devrait détenir 55,7 % des parts en 2026.

- Par exemple, en octobre 2025, l’État de Californie a annoncé que les stylos à insuline glargine CalRx seraient bientôt disponibles à l’achat, les pharmacies pouvant acheter le produit pour 45 USD par paquet de cinq et les consommateurs proposant un prix de détail suggéré ne dépassant pas 55 USD par paquet de cinq.

En outre, le segment des pharmacies en ligne et autres devrait atteindre un taux de croissance de 5,60 % au cours de la période de prévision.

Perspectives régionales du marché de l’insuline

Par géographie, le marché est divisé en Amérique du Nord, Amérique latine, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

Amérique du Nord

North America Insulin Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 10,37 milliards de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader, avec 10,59 milliards USD. La croissance régionale est soutenue par une importante population de diabète diagnostiqué, une utilisation élevée d'analogues de l'insuline, une forte adoption de l'insuline basale et à action rapide et une utilisation plus large de formats d'administration avancés tels que les stylos préremplis et les systèmes d'administration automatisés d'insuline.

Marché américain de l’insuline

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 10,06 milliards de dollars en 2026, ce qui représente environ 33,5 % du marché mondial.

Europe

Le marché européen devrait croître de 3,22 % TCAC au cours de la période de prévision. La croissance de l’Europe repose sur des systèmes de remboursement publics solides, une forte observance du traitement et une utilisation continue d’analogues de l’insuline à action prolongée et rapide. La région connaît également une adoption croissante de l’insuline biosimilaire en raison de l’accent mis par les payeurs sur la maîtrise des coûts et sur des budgets durables pour les soins du diabète.

Marché britannique de l’insuline

Le marché britannique en 2026 est estimé à environ 1,71 milliard de dollars, ce qui représente environ 5,7 % des revenus mondiaux.

Marché allemand de l’insuline

Le marché allemand devrait atteindre environ 1,90 milliard de dollars en 2026, soit environ 6,3 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 7,28 milliards de dollars d’ici 2026, ce qui en ferait la troisième plus grande région de l’industrie mondiale. L’Asie-Pacifique devrait être l’une des régions connaissant la croissance la plus rapide en raison de sa très importante population diabétique, de l’augmentation des taux de diagnostic, de l’amélioration de l’accès aux soins de santé et de l’utilisation croissante de l’insuline dans le diabète de type 2. La croissance est également soutenue par la fabrication locale d’insuline, l’augmentation de la disponibilité des biosimilaires, les marchés publics et le passage progressif de l’insuline humaine à l’insuline analogique dans les populations urbaines et assurées.

Marché japonais de l’insuline

Le marché japonais en 2026 est estimé à environ 1,10 milliard de dollars, ce qui représente environ 3,6 % des revenus mondiaux.

Marché chinois de l’insuline

Le marché chinois devrait atteindre un chiffre d’affaires d’environ 2,41 millions de dollars en 2026, ce qui représente environ 8,0 % des ventes mondiales.

Marché indien de l’insuline

Le marché indien en 2026 est estimé à environ 1,10 milliard de dollars, ce qui représente environ 3,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtront probablement une croissance plus lente tout au long de la période de prévision. Le marché d’Amérique latine devrait atteindre une valorisation de 2,01 milliards de dollars d’ici 2026. Des facteurs importants tels que l’augmentation de la prévalence du diabète, l’élargissement de l’accès à l’insuline dans le secteur public et l’utilisation croissante de l’insuline basale dans le diabète de type 2 stimulent la croissance du marché dans ces régions.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,73 milliard de dollars d'ici 2026, ce qui représente environ 2,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

De larges portefeuilles d’insuline et une expansion abordable des biosimilaires pour soutenir la position des acteurs sur le marché

Le marché de l'insuline reflète un paysage concurrentiel modérément consolidé, composé de grandes sociétés telles que Novo Nordisk, Eli Lilly and Company, Sanofi et Biocon Limited, entre autres. La présence considérable de ces sociétés sur le marché est due à leurs vastes portefeuilles d'insuline comprenant de l'insuline basale, à action rapide, prémélangée, humaine, biosimilaire/de suivi et des produits d'insuline inhalés de niche. En outre, ces acteurs se concentrent sur l’innovation analogique à longue durée d’action, les programmes abordables, les lancements de biosimilaires, la fabrication régionale et les modèles d’accès dirigés par les pharmacies pour renforcer leur position concurrentielle.

- Par exemple, en octobre 2025, Biocon Biologics et Civica ont élargi leur partenariat et lancé un produit d'insuline glargine de marque privée pour élargir les options de traitement du diabète aux États-Unis.

Parmi les autres contributeurs clés figurent Gan & LeeMédicaments, Wockhardt Limited, Mannkind Corporation et autres. L'accent mis sur l'expansion de nouveaux produits, les produits d'insuline à moindre coût et l'approvisionnement basé sur des appels d'offres sont des stratégies clés entreprises par ces acteurs.

LISTE DES PRINCIPALES ENTREPRISES D’INSULINE PROFILÉES

- Novo Nordisk(Danemark)

- Eli Lilly et compagnie(NOUS.)

- Sanofi(France)

- Biocon Limited (Inde)

- Gan & Lee Pharmaceutique(Chine)

- Wockhardt Limited (Inde)

- Julphar Diabète (EAU)

- MannKind Corporation (États-Unis)

- Tonghua Dongbao Pharmaceutical Co., Ltd. (Chine)

- The United Laboratories International Holdings Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :United Laboratories a annoncé que la NMPA chinoise a approuvé l'injection d'insuline dégludec soumise par sa filiale Zhuhai UnitedBio-pharmaceutique.

- Janvier 2026 :MannKind a annoncé que la FDA américaine a approuvé une mise à jour de l'étiquette Afrezza, ajoutant des indications plus claires sur la dose initiale pour les patients passant de l'insuline sous-cutanée pendant les repas ou de la thérapie par bolus par pompe à insuline à l'insuline inhalée.

- Novembre 2025 :Gan & Lee a annoncé qu'Ondibta, son produit d'insuline glargine développé en Chine, avait reçu un avis positif du CHMP.

- Juillet 2025 :Adocia a annoncé que son partenaire Tonghua Dongbao a publié des résultats positifs de phase 3 pour BioChaperone Lispro (THDB0206) chez les adultes atteints de diabète de type 2.

- Avril 2025 :Fiocruz, Biomm et Gan & Lee ont aligné les lignes directrices pour la production nationale d'insuline glargine au Brésil par le biais d'un partenariat de développement productif, visant à réduire la dépendance étrangère et à accroître l'approvisionnement local en insuline.

COUVERTURE DU RAPPORT

L’analyse du marché de l’insuline comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire, l'analyse des pipelines et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les perspectives du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,13 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de produit, type de médicament, type de maladie, tranche d'âge, voie d'administration, canal de distribution et région |

| Par type |

|

| Par type de produit |

|

| Par type de médicament |

|

| Par type de maladie |

|

| Par tranche d'âge |

|

| Par Voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 28,91 milliards de dollars en 2025 et devrait atteindre 41,51 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 10,59 milliards de dollars.

Le marché devrait afficher un TCAC de 4,13 % au cours de la période de prévision 2026-2034.

Par type de produit, le segment de l’insuline à action prolongée et ultra-longue devrait dominer le marché.

La prévalence croissante du diabète et les progrès des dispositifs d’administration d’insuline stimulent principalement l’expansion du marché.

Novo Nordisk, Eli Lilly and Company, Sanofi et Biocon Limited comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 224

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés