Taille du marché des appareils pour le diabète, part et analyse de l’industrie, par type d’appareil (systèmes de surveillance de la glycémie, traitement), par canal de distribution (ventes institutionnelles, ventes au détail) et prévisions régionales, 2026-2034

Taille du marché des appareils pour le diabète et aperçu de l’industrie

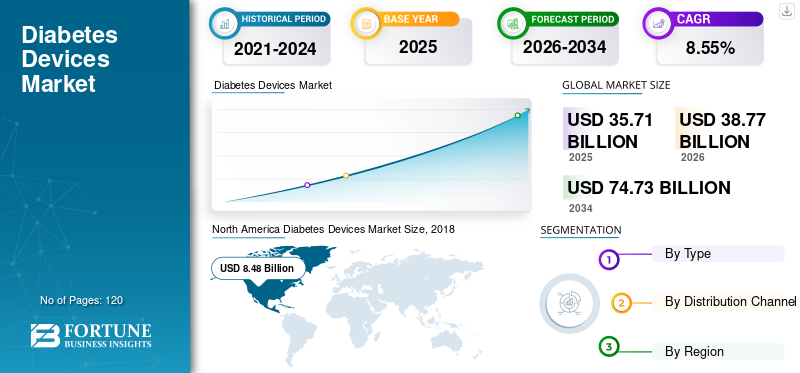

La taille du marché mondial des dispositifs pour le diabète était évaluée à 35,71 milliards USD en 2025. Le marché devrait passer de 38,77 milliards USD en 2026 à 74,73 milliards USD d’ici 2034, avec un TCAC de 8,55 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 40,54 % en 2025.

La demande du marché des dispositifs pour le diabète est soutenue par la nature chronique du diabète, les longues durées de traitement et la nécessité d’une gestion continue de la maladie. La taille actuelle du marché des dispositifs pour le diabète reflète une large pénétration dans les systèmes de santé développés, ainsi qu’une adoption accélérée dans les économies émergentes où les taux de diagnostic et l’accès aux soins sont en expansion.

Historiquement, la croissance du marché était ancrée dans les appareils de base de surveillance de la glycémie et les outils d’administration d’insuline. Au fil du temps, le marché est passé d’une surveillance épisodique à une gestion continue et technologique. Ce changement a fait passer l’industrie d’une phase initiale de mise à l’échelle à une étape de maturité plus avancée, mais toujours en expansion. Si certaines catégories de produits montrent des signes de saturation dans les régions à revenus élevés, l’innovation continue de débloquer de nouveaux vecteurs de croissance.

La croissance à court terme du marché des appareils pour le diabète est soutenue par l’augmentation de la prévalence du diabète, l’augmentation du dépistage et une couverture de remboursement plus solide pour les appareils avancés. L’expansion à moyen terme devrait s’accélérer à mesure que les systèmes de surveillance connectés, l’administration automatisée d’insuline et l’intégration de la santé numérique gagneront une acceptation clinique plus large. À long terme, la dynamique du marché reste favorable, car les soins du diabète mettent de plus en plus l’accent sur les résultats, l’observance et les parcours thérapeutiques personnalisés.

Les principaux points d’inflexion comprennent l’adoption rapide de la surveillance continue de la glycémie, l’autogestion croissante des patients et l’intégration d’appareils avec des plateformes de santé numériques. Ces indicateurs signalent une évolution du marché vers des solutions technologiques à plus forte valeur ajoutée plutôt que vers une simple expansion des volumes.

L’augmentation du taux d’incidence du diabète causée par un mode de vie sédentaire et une urbanisation rapide est le principal facteur de croissance du marché mondial des dispositifs de soins du diabète. Technologiquement avancésystèmes de surveillance de la glycémieet les dispositifs d'administration d'insuline mini-invasifs ont augmenté le nombre de patients diabétiques diagnostiqués chaque année dans le monde.

Par exemple, en septembre 2017, Abbott a reçu l'approbation de la Food and Drug Administration pour le système de surveillance du glucose FreeStyle Libre Flash. Cet appareil utilise un petit capteur fixé sur le haut du bras pour surveiller la glycémie.

Néanmoins, l’augmentation du financement des organisations privées et gouvernementales, ainsi qu’un nombre croissant d’activités de recherche et développement pour des solutions de contrôle et de traitement du diabète, devraient offrir des opportunités aux acteurs du marché, contribuant ainsi à l’expansion du marché. Ces facteurs devraient stimuler la croissance du marché des dispositifs de gestion du diabète au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des appareils pour le diabète

- Taille du marché en 2025 : 35,71 milliards de dollars

- Taille du marché en 2026 : 38,77 milliards de dollars

- Taille du marché prévue pour 2034 : 74,73 milliards de dollars

- TCAC : 8,55 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs pour le diabète avec une part de 40,54 % en 2025.

- Le segment des systèmes de surveillance de la glycémie représentait la plus grande part de marché en 2025.

- Le segment des ventes au détail devrait croître au TCAC le plus élevé au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide en raison de l’augmentation de la population diabétique et de l’adoption croissante de dispositifs avancés de surveillance et d’administration d’insuline.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché mondial des dispositifs pour le diabète en 2025.

Europe

L’Europe maintient une forte adoption de dispositifs avancés de surveillance du diabète, soutenus par les systèmes de santé publics.

NOUS.

La prévalence élevée du diabète et l’adoption généralisée d’appareils avancés pour le diabète continuent de soutenir la croissance du marché.

Japon

La demande croissante de dispositifs technologiquement avancés de surveillance de la glycémie et d’administration d’insuline stimule l’expansion du marché.

En savoir plus

Quelles tendances et transformations majeures redéfinissent l’industrie ?

Le marché des appareils pour le diabète subit une transformation structurelle motivée par la numérisation, l’automatisation et des modèles de soins centrés sur les données. Les appareils évoluent d'outils de mesure autonomes vers des plateformes intégrées qui prennent en charge la surveillance continue, l'optimisation thérapeutique et la prise de décision clinique. Ce changement redéfinit la manière dont la valeur est créée dans le continuum des soins du diabète.

L’une des tendances les plus influentes du marché des appareils pour diabétiques est l’adoption rapide de systèmes connectés et automatisés. La surveillance continue de la glycémie est devenue une technologie fondamentale, permettant d’obtenir des informations en temps quasi réel sur les schémas glycémiques. Les systèmes automatisés d'administration d'insuline combinent de plus en plus des capteurs, des algorithmes et des pompes pour réduire les interventions manuelles et améliorer les résultats. Ces approches en boucle fermée remodèlent les attentes des patients et des cliniciens.

Les stratégies de plateforme et d’écosystème gagnent en importance. Les fabricants d'appareils vont au-delà du matériel et s'étendent désormais aux logiciels, aux analyses et aux services par abonnement. L'intégration avec les applications mobiles, les dossiers de santé électroniques et les plateformes de télésanté renforce l'engagement des patients et prend en charge les soins longitudinaux. Cette orientation vers l’écosystème augmente les coûts de changement et renforce les modèles de revenus récurrents.

L’intelligence artificielle et l’analyse des données deviennent des outils essentiels. Les alertes prédictives, la reconnaissance de formes et les recommandations thérapeutiques personnalisées améliorent la pertinence clinique. Dans le même temps, les considérations de durabilité et d’accès influencent les priorités de conception, notamment la longévité des appareils et leur facilité d’utilisation. Collectivement, ces changements indiquent que le marché des dispositifs pour le diabète évolue vers des solutions intelligentes et axées sur les résultats, alignées sur les modèles modernes de prestation de soins.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Quels sont les principaux moteurs de croissance qui façonnent ce marché aujourd’hui ?

« L’introduction de produits nouveaux et technologiquement avancés stimule la croissance du marché. »

L’introduction de nouveaux produits dans les systèmes de surveillance du diabète et les dispositifs de traitement à l’échelle mondiale est l’un des principaux facteurs à l’origine de la croissance du marché mondial des dispositifs pour le diabète. Par exemple, en février 2019, Tandem Diabetes Care, Inc. a reçu l’approbation de la FDA pour la commercialisation de la première pompe à insuline dotée d’une technologie interopérable destinée aux enfants et aux adultes diabétiques. t : La pompe à insuline Slim X2 est le premier dispositif à être classé dans le cadre d'une nouvelle procédure d'examen préalable à la commercialisation de novo.

De plus, en janvier 2019, Bigfoot Biomedical a conclu un partenariat avec Eli Lilly and Company pour développer des solutions d'optimisation de l'administration et du dosage de l'insuline en utilisantintelligence artificielle.

Investissement des principaux acteurs du marché dans le but de répondre aux besoins non satisfaits des pays émergents. Par exemple, en octobre 2018, Amazon a lancé une marque de dispositifs médicaux principalement axée sur le diabète et les maladies cardiovasculaires. Choice, la nouvelle marque, comprendra initialement des glucomètres et des tensiomètres, accompagnés d'applications mobiles de support offrant un suivi des mesures, une mobilité des données et des rappels. Ces types d’initiatives devraient sensibiliser davantage la population et propulser la demande d’appareils pour le diabète à l’échelle mondiale, stimulant ainsi la croissance du marché.

« La prévalence croissante du diabète à l’échelle mondiale alimente la demande de dispositifs de surveillance et de traitement »

La prévalence du diabète augmente à l’échelle mondiale, en particulier dans les économies en développement, notamment en Chine et en Inde. Divers facteurs, notamment l’urbanisation rapide et la croissance des modes de vie sédentaires, en particulier dans les économies en développement, sont responsables de l’augmentation rapide de la prévalence du diabète. La Fédération internationale du diabète estime qu'environ 425 millions d'adultes souffraient de diabète en 2017, et ce chiffre devrait atteindre environ 630 millions d'ici 2045.

Selon ces études, la Chine, l’Inde, les États-Unis, le Brésil et le Mexique représentent environ 55,0 à 60,0 % de la population mondiale atteinte de diabète. La Chine et l’Inde représentent actuellement environ 44,0 % de la population mondiale atteinte de diabète.

D’autres facteurs, notamment l’obésité et le manque de sensibilisation à l’égard de la maladie, notamment dans les pays émergents, contribuent également à l’augmentation de l’incidence et de la prévalence du diabète. Par exemple, selon l’Organisation mondiale de la santé (OMS), environ 1,9 milliard d’adultes dans le monde souffraient de surpoids en 2016, et parmi eux, environ 650 millions d’adultes étaient obèses.

L’obésité croissante, associée à un nombre croissant de patients diabétiques, devrait alimenter la demande de traitement du diabète, stimulant ainsi la croissance du marché des dispositifs de gestion du diabète au cours de la période de prévision.

La croissance du marché des dispositifs pour le diabète est principalement tirée par la demande croissante d’une gestion continue et centrée sur le patient. La prévalence mondiale croissante du diabète, un diagnostic plus précoce et une espérance de vie plus longue ont élargi la population traitée. Les patients et les cliniciens privilégient de plus en plus une surveillance proactive et un contrôle glycémique plus strict, orientant la demande vers des dispositifs avancés qui réduisent les complications et améliorent la qualité de vie.

Les soins à domicile, l’autosurveillance et la surveillance clinique à distance sont désormais au cœur de la gestion du diabète. Les patients attendent des appareils précis, peu invasifs et faciles à intégrer dans les routines quotidiennes. Les payeurs et les prestataires apprécient de plus en plus les technologies qui améliorent l’observance, réduisent les événements aigus et réduisent l’utilisation des soins de santé à long terme.

L'innovation continue en matière de précision des capteurs, de miniaturisation et d'interopérabilité des appareils a amélioré les performances cliniques tout en améliorant l'expérience utilisateur. L’investissement dans l’infrastructure de santé numérique a permis un partage transparent des données entre les appareils, les applications mobiles et les équipes soignantes. De solides afflux de capitaux et des viviers de talents spécialisés continuent de soutenir une itération rapide des produits et une validation clinique.

Les agences de réglementation proposent de plus en plus de voies d'approbation claires pour les appareils connectés et automatisés, réduisant ainsi l'incertitude relative aux délais de mise sur le marché. Les cadres de remboursement évoluent pour reconnaître la valeur économique à long terme des systèmes avancés de surveillance et de traitement. Des vagues d’innovation plus larges dans les domaines de l’intelligence artificielle, de la santé mobile et de l’analyse des données amplifient ces effets, en intégrant plus profondément les dispositifs destinés au diabète dans les parcours de soins modernes plutôt que de les positionner comme des outils autonomes.

Quelles sont les contraintes et les défis structurels ?

Malgré une croissance soutenue du marché des dispositifs pour le diabète, plusieurs défis structurels continuent de façonner les résultats concurrentiels et le rythme d’adoption. Les barrières élevées à l’entrée restent une caractéristique déterminante. Le développement de dispositifs nécessite une validation clinique, une approbation réglementaire et une échelle de fabrication substantielles, ce qui limite la participation aux entreprises bien capitalisées. Ces barrières protègent les opérateurs historiques mais ralentissent la diversification dans certains segments.

Les risques réglementaires et de conformité sont importants. Les dispositifs destinés au diabète sont soumis à des exigences strictes en matière de sécurité, de précision et de surveillance après commercialisation. Les divergences réglementaires entre les régions augmentent la complexité des lancements mondiaux et de la gestion du cycle de vie. Toute modification des normes d’approbation ou des critères de remboursement peut affecter sensiblement la viabilité du produit et l’accès au marché.

Les contraintes opérationnelles influencent également l’évolutivité. Les appareils avancés s’appuient sur des chaînes d’approvisionnement complexes, comprenant des capteurs spécialisés, des composants électroniques et des consommables. Les perturbations dans la disponibilité ou la qualité des composants peuvent avoir un impact sur la continuité de la production. Les contraintes en matière de talents, en particulier dans les domaines du génie logiciel, de la science des données et des affaires cliniques, ajoutent encore au risque d'exécution.

ANALYSE DE SEGMENTATION

Analyse par type

« Le segment des appareils de surveillance devrait croître à un rythme plus rapide au cours de la période de prévision. »

Sur la base du type, le marché mondial peut être segmenté en dispositifs de surveillance et dispositifs de traitement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les appareils de surveillance représentaient la plus grande part du marché mondial des appareils de soins du diabète en 2018. Un nombre croissant d’approbations réglementaires pour les systèmes de surveillance continue de la glycémie et les progrès technologiques dans les dispositifs d’administration d’insuline, tels que les patchs d’insuline intelligents, les inhalateurs d’insuline, les systèmes de pompe en boucle fermée et d’autres dispositifs de pipeline, sont quelques-uns des principaux facteurs déterminants de la croissance du marché mondial des appareils de soins du diabète.

Les systèmes de surveillance de la glycémie restent le segment le plus important et le plus stratégique. Cette catégorie comprend les appareils traditionnels d’autosurveillance de la glycémie et les systèmes de surveillance continue de la glycémie. Bien que les dispositifs de surveillance conventionnels soient largement adoptés, ils sont confrontés à une pression sur les marges en raison de la banalisation et des prix compétitifs. En revanche, la surveillance continue de la glycémie représente le sous-segment qui connaît la croissance la plus élevée et la valeur la plus élevée. Ces systèmes fournissent des flux de données continus, prennent en charge les alertes prédictives et s'intègrent aux plateformes numériques. Leurs cycles récurrents de remplacement de capteurs et leurs composants logiciels d’abonnement génèrent des revenus durables et des marges plus solides.

L’adoption croissante des patchs à insuline, des systèmes portables de surveillance continue de la glycémie et des pompes à insuline intelligentes pour l’autogestion du diabète est également l’un des facteurs qui propulsent la croissance du marché mondial des dispositifs de soins du diabète.

Les dispositifs de traitement comprennent des systèmes d'administration d'insuline tels que des stylos, des pompes et des plates-formes d'administration automatisées d'insuline. Les outils de base d’administration d’insuline restent essentiels mais affichent une croissance plus lente sur les marchés matures. Les pompes à insuline avancées et les systèmes en boucle fermée capturent une part croissante de la croissance du marché des dispositifs pour le diabète en raison de leur capacité à automatiser le dosage et à améliorer les résultats cliniques. Ces produits bénéficient de coûts de changement élevés, de longs cycles de vie des patients et d’un solide support de remboursement dans les systèmes de santé développés.

Par analyse des canaux de distribution

« Le segment des ventes au détail devrait détenir la part la plus élevée parmi les canaux de distribution. »

Sur la base du canal de distribution, le marché d’un appareil pour le diabète peut être segmenté en ventes institutionnelles et ventes au détail.

Les ventes au détail jouent un rôle essentiel dans les dispositifs de base de surveillance et d’auto-soins. Même si les volumes sont élevés, les marges sont plus faibles. La valeur augmente lorsque les canaux de vente au détail prennent en charge les écosystèmes connectés et les ventes continues de consommables. Le segment des ventes au détail devrait croître à un TCAC plus élevé au cours de la période de prévision en raison de la pénétration accrue des marques privées dans les points de vente au détail à des prix réduits, qui sont quelques-uns des facteurs susceptibles de propulser la croissance du segment des ventes au détail. Explication des segments de vente au détail pour divers acteurs clés du marché dans le but de réaliser plus de ventes dans les différentes régions du monde.

La prévalence croissante des troubles chroniques et le nombre croissant d'interventions chirurgicales sont susceptibles d'augmenter la demande de glucomètres, car la surveillance de la glycémie est obligatoire lors de la réalisation d'interventions chirurgicales invasives, ce qui alimentera davantage la croissance des ventes institutionnelles au cours de la période de prévision. Les ventes institutionnelles dominent l’adoption des appareils avancés. Les hôpitaux, les cliniques et les systèmes de santé intégrés favorisent l'adoption de technologies de grande valeur, soutenues par des voies de remboursement et l'approbation des cliniciens. Ce canal privilégie les produits premium et les relations fournisseurs à long terme.

Dans l’ensemble, le marché des dispositifs pour le diabète évolue vers des solutions intégrées, récurrentes et basées sur les données. Les entreprises qui alignent l’innovation des dispositifs sur les modèles de services et les résultats cliniques captent une part disproportionnée de la valeur économique à long terme.

ANALYSE RÉGIONALE

Amérique du Nord

L’Amérique du Nord représente le marché régional le plus avancé et le plus axé sur l’innovation. Des taux de diagnostic élevés, une forte couverture de remboursement et une adoption rapide des technologies connectées soutiennent une demande soutenue d’appareils haut de gamme. La surveillance continue de la glycémie et les systèmes automatisés d'administration d'insuline sont largement adoptés, grâce à l'approbation des cliniciens et à la sensibilisation des patients. L'intensité concurrentielle est élevée, mais le pouvoir de fixation des prix reste relativement fort en raison de la valeur clinique démontrée et de l'acceptation des payeurs.

L'Amérique du Nord a généré un chiffre d'affaires de 8,48 milliards de dollars en 2018 et devrait croître à un TCAC modéré au cours de la période de prévision.

Europe

L’Europe présente un paysage plus réglementé et hétérogène. L’Europe occidentale affiche une forte pénétration des dispositifs de surveillance et une adoption constante de systèmes avancés, soutenues par le financement public des soins de santé. Toutefois, le contrôle des prix et l’évaluation des technologies de santé modèrent l’expansion des marges. L’Europe centrale et orientale présente une pénétration plus faible mais un potentiel de croissance relatif plus élevé à mesure que les investissements dans les soins de santé et le dépistage du diabète s’améliorent. L'harmonisation de la réglementation favorise l'entrée sur le marché, même si les cycles d'approvisionnement sont souvent prolongés.

Selon l'Organisation mondiale de la santé, en 2015, 60 millions de personnes souffraient de diabète en Europe. L’augmentation de la population diabétique en Europe et les prix comparativement plus bas de l’insuline et des dispositifs d’administration d’insuline, augmentant par la suite la demande et les ventes de dispositifs d’administration d’insuline, sont quelques-uns des principaux facteurs qui devraient stimuler la croissance du marché mondial des dispositifs de soins du diabète.

North America Diabetes Devices Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique représente l’opportunité régionale qui connaît la croissance la plus rapide. La prévalence croissante du diabète, l’urbanisation et les changements de mode de vie stimulent la demande parmi de vastes populations de patients. L’adoption reste inégale, les appareils avancés étant concentrés sur les marchés à revenus plus élevés et les centres urbains. La sensibilité aux coûts favorise les stratégies de produits à plusieurs niveaux et la fabrication localisée. Au fil du temps, cette région devrait contribuer à une part croissante de la croissance du marché mondial des dispositifs pour le diabète.

L'Asie-Pacifique devrait connaître une croissance à un TCAC nettement plus élevé au cours de la période de prévision en raison de l'augmentation de la population diabétique, de l'adoption croissante des glucomètres technologiquement avancés et de la demande accrue de dispositifs d'administration d'insuline.

Amérique latine, Moyen-Orient et Afrique

D'autre part, le Moyen-Orient, l'Afrique et l'Amérique latine devraient connaître une croissance à un TCAC important au cours de la période de prévision 2019-2026, en raison de l'augmentation de la population diabétique, de l'augmentation des investissements dans les infrastructures de soins de santé et de la sensibilisation croissante au diagnostic et à la surveillance des maladies.

La région du Moyen-Orient et de l’Afrique est à un stade d’adoption plus précoce. La demande est stimulée par la prévalence croissante du diabète et par les initiatives gouvernementales de modernisation des soins de santé. L’accès au marché varie considérablement selon les pays, les appareils haut de gamme étant concentrés dans les systèmes de santé privés et urbains.

L’Amérique latine reste un marché émergent mais stratégiquement important. La croissance est soutenue par l’amélioration des taux de diagnostic et l’expansion progressive de la couverture de remboursement. L’adoption est plus forte dans les établissements de soins de santé privés, tandis que les systèmes publics donnent souvent la priorité aux solutions de surveillance rentables. La volatilité économique peut affecter la demande à court terme, mais les fondamentaux à long terme restent favorables.

Dans quelle mesure le marché est-il compétitif ?

« F. Hoffmann-La Roche Ltd. et Medtronic représentent la part de marché la plus élevée en termes de revenus »

F. Hoffmann-La Roche Ltd. est un acteur majeur dans le secteur mondial des dispositifs de soins continus du diabète, en raison de son solide portefeuille de dispositifs de soins du diabète et de son solide réseau de distribution à l'échelle mondiale. Afin de renforcer leur position sur le marché, les principaux acteurs du marché se concentrent sur l’introduction de dispositifs d’administration d’insuline non invasifs et réutilisables sur le marché mondial. F. Hoffmann-La Roche Ltd., Medtronic et Tandem Diabetes Care, Inc. ont dominé le marché mondial des dispositifs de soins du diabète en 2018. Les autres acteurs opérant sur le marché mondial des dispositifs de soins du diabète sont BD, Eli Lilly and Company, Sanofi et d'autres.

Le marché des dispositifs pour le diabète est très compétitif et à forte intensité d'innovation, avec un petit groupe d'opérateurs historiques mondiaux détenant une influence significative sur le marché aux côtés de challengers émergents. L’avantage concurrentiel est déterminé par la crédibilité clinique, les antécédents réglementaires et la profondeur de l’écosystème plutôt que par l’échelle seule.

Les principaux opérateurs historiques dominent des segments à forte valeur ajoutée tels que la surveillance continue de la glycémie et l'administration automatisée d'insuline. Leurs stratégies mettent l'accent sur les plateformes intégrées, les consommables exclusifs et l'engagement des patients à long terme. Ces entreprises bénéficient d'une forte reconnaissance de marque, de données cliniques approfondies et de relations de remboursement établies, renforçant ainsi leur part de marché durable pour les dispositifs pour le diabète.

Les challengers se concentrent sur l’innovation ciblée, l’optimisation des coûts ou les zones géographiques mal desservies. Certains se différencient grâce à une conception centrée sur l’utilisateur, à des technologies de capteurs alternatives ou à des informations basées sur des logiciels. Dans le même temps, ces acteurs peuvent perturber des niches spécifiques, et leur expansion reste limitée par la complexité réglementaire et les exigences en matière de capitaux.

L’activité stratégique reste active dans l’ensemble de l’industrie :

- Partenariats entre fabricants d’appareils et plateformes de santé numérique

- Acquisitions visant à étendre les logiciels, les analyses ou la portée géographique

- Investissement dans les technologies de détection en boucle fermée et de nouvelle génération

- Dans l’ensemble, la concurrence se déplace des seules performances des appareils vers la capacité de la plateforme, l’intégration des données et la valeur du cycle de vie. Cette évolution continue de remodeler le positionnement concurrentiel sur le marché des appareils pour le diabète.

Quel rôle l’innovation et les technologies jouent-elles dans la croissance future ?

L’innovation est la principale force qui façonne la croissance à long terme du marché des dispositifs pour le diabète. Les progrès en matière de précision, de miniaturisation et de fiabilité des capteurs ont transformé la surveillance d’une mesure intermittente en une vision continue. Ces améliorations permettent une intervention plus précoce, un contrôle plus strict et de meilleurs résultats pour les patients.

L’intelligence artificielle et les analyses avancées sont de plus en plus intégrées aux appareils et aux plateformes logicielles associées. Les algorithmes analysent les tendances glycémiques, prédisent les événements à risque et prennent en charge les ajustements thérapeutiques personnalisés. L'automatisation réduit la charge cognitive pour les patients et les cliniciens, améliorant ainsi l'observance et l'efficacité clinique.

La connectivité cloud et l'interopérabilité des données sont également essentielles. L'échange transparent de données entre les appareils, les applications mobiles et les prestataires de soins de santé prend en charge la surveillance à distance et l'analyse au niveau de la population. Cette infrastructure améliore l'évolutivité tout en réduisant les coûts marginaux de livraison.

L’innovation remodèle également les structures de coûts. Alors que les appareils avancés nécessitent un investissement initial plus élevé, l’automatisation et les soins basés sur les données réduisent l’utilisation des soins de santé en aval. Au fil du temps, l’avantage concurrentiel favorisera les entreprises qui intègrent du matériel, des logiciels et des analyses dans des écosystèmes sécurisés et cliniquement validés qui offrent une valeur mesurable.

Quelles sont les opportunités de croissance ?

Les opportunités les plus attractives sur le marché des dispositifs pour le diabète résident dans les segments qui combinent impact clinique et potentiel de revenus récurrents. La surveillance continue de la glycémie et les plateformes automatisées d’administration d’insuline restent des moteurs de croissance centraux, soutenus par l’élargissement de l’éligibilité et l’amélioration du remboursement.

Les zones géographiques mal desservies offrent des avantages à long terme, en particulier en Asie-Pacifique et dans certaines parties de l'Amérique latine, où les taux de diagnostic augmentent et où l'accès aux soins de santé s'améliore. Des stratégies de produits à plusieurs niveaux et des partenariats localisés sont essentiels pour débloquer ces marchés.

Des opportunités d’espaces blancs existent à l’intersection des appareils et de la santé numérique. L'analyse prédictive, l'intégration des soins à distance et les outils personnalisés d'aide à la décision étendent la valeur au-delà du matériel. L’expansion adjacente dans les plateformes de surveillance de la santé métabolique et de gestion des maladies chroniques présente également un potentiel de diversification.

Du point de vue de l’investissement, les opportunités à court terme favorisent les entreprises bénéficiant d’une forte dynamique réglementaire et d’une base installée en expansion. La création de valeur à long terme dépend de l’évolutivité de la plateforme, de la monétisation des données et de la capacité à aligner l’innovation sur des modèles de soins en évolution. Les entreprises qui s’intéressent simultanément à l’abordabilité, à l’accès et aux résultats sont les mieux placées pour mener la prochaine phase de croissance du marché des dispositifs pour le diabète.

Liste des principales entreprises couvertes :

- F. Hoffmann-La Roche SA

- Tandem Diabète Care, Inc.

- B. Braun Melsungen AG

- Medtronic

- BD

- Novo Nordisk A/S

- Abbott

- Sanofi

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mai 2021– Medtronic a annoncé que la société avait reçu l'approbation européenne pour deux dispositifs de gestion du diabète. Le premier est InPen, un stylo à insuline connecté conçu pour les consommateurs nécessitant plusieurs injections quotidiennes. Ce dernier est le capteur Guardian 4, conçu pour être utilisé soit comme glucomètre continu autonome, soit avec InPen, et les deux portent le marquage CE.

- mars 2021- Roche a annoncé le lancement du nouveau système Accu-Chek Instant, doté d'une connectivité Bluetooth à l'application mySugr, qui transfère les résultats de glycémie à l'application mySugr. Ce système soutient l’approche de l’entreprise en matière de thérapie centrée sur le patient pour fournir une gestion personnalisée du diabète.

- juin 2020- Abbott a annoncé que la société avait finalisé un accord avec Tandem Diabetes Care pour développer des solutions intégrées pour le diabète qui combinent sa technologie de surveillance continue du glucose (CGM) avec les systèmes innovants d'administration d'insuline de Tandem pour offrir aux personnes davantage d'options pour gérer leur diabète.

COUVERTURE DU RAPPORT

La sensibilisation croissante à la gestion du diabète et le nombre croissant de personnes soucieuses de leur santé, conduisant à une forte adoption des appareils de surveillance du diabète, devraient stimuler la croissance du marché mondial des appareils de diagnostic et de surveillance du diabète au cours de la période de prévision 2019-2026.

Parallèlement à cela, le rapport fournit une analyse approfondie de la dynamique du marché mondial, du paysage concurrentiel et du scénario. Diverses informations clés présentées dans le rapport sont la prévalence du diabète, l'analyse des prix, les progrès technologiques et les développements récents du secteur, tels que les fusions et acquisitions. Parallèlement à cela, d’autres informations clés incluent les stratégies clés adoptées par les leaders du marché, le paysage concurrentiel et les profils des entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

ParTaper

|

|

Par canal de distribution

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial est évaluée à 38,77 milliards de dollars en 2026, et devrait atteindre 74,73 milliards de dollars d'ici 2034, avec un TCAC de 8,55 % sur la période 2026-2034.

Avec une croissance de 8,55%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034)

Le segment des systèmes de surveillance de la glycémie devrait être le segment leader de ce marché au cours de la période de prévision.

La prévalence croissante du diabète à l’échelle mondiale est l’un des facteurs clés de la croissance du marché.

F. Hoffmann-La Roche Ltd. et Medtronic comptent parmi les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés