Taille du marché de la détection de la fraude à l’assurance, part et analyse de l’industrie, par déploiement (cloud et sur site), par type de fraude (fraude aux réclamations, fraude à l’identité, fraude au paiement et à la facturation, fraude à la demande (fraude à l’émission de la police) et autres), par ligne d’assurance (assurance-vie, assurance maladie, assurance IARD, assurance automobile et autres (marine, etc.)) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

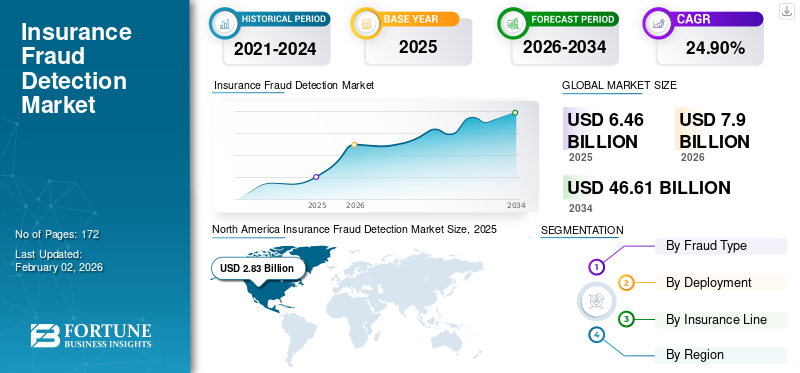

La taille du marché mondial de la détection de la fraude à l’assurance était évaluée à 6,46 milliards USD en 2025. Le marché devrait passer de 7,90 milliards USD en 2026 à 46,61 milliards USD d’ici 2034, avec un TCAC de 24,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la détection de la fraude à l’assurance avec une part de marché de 43,80 % en 2025.

La détection de la fraude à l'assurance fait référence aux systèmes et services utilisés pour analyser et examiner les données afin de découvrir les irrégularités et de détecter les activités frauduleuses dans les opérations d'assurance, telles que les réclamations, la souscription et la gestion des polices. De telles solutions sont mises en œuvre à l'aide d'applications logicielles telles que l'intelligence artificielle, l'apprentissage automatique, l'analyse des mégadonnées et la modélisation prédictive pour révéler les activités suspectes des assureurs, des agents ou des consommateurs visant des gains illégaux.

Le marché se développe en raison de l'augmentation des activités frauduleuses, de l'augmentation des transactions numériques, des exigences réglementaires et de l'introduction de technologies nouvelles et améliorées, notamment l'automatisation basée sur l'IA.informatique en nuageet l'IoT. En outre, la pénétration croissante de l’assurance et la sensibilisation croissante des consommateurs du monde entier stimulent la demande de solutions et de services efficaces de détection des fraudes.

Les principales entreprises du marché sont Verisk Analytics, LexisNexis Risk Solution, DXC Technology Company, Shift Technology et IBM Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la détection de la fraude à l’assurance

- Taille du marché en 2025 : 6,46 milliards de dollars

- Taille du marché en 2026 : 7,90 milliards de dollars

- Taille du marché prévue pour 2034 : 46,61 milliards de dollars

- TCAC : 24,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la détection de la fraude à l’assurance avec une part de marché de 43,80 % en 2025.

- Le segment de la fraude aux sinistres domine avec une part de marché de 2,54 milliards de dollars.

- Le segment du cloud détenait la plus grande part des revenus, soit 4,39 milliards de dollars en 2024.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 43,80 % de la part du marché mondial, atteignant une valorisation de 2,83 milliards de dollars, et devrait atteindre 3,51 milliards de dollars en 2026.

Europe

Le marché en Europe a atteint 1,47 milliard de dollars en 2025, soit 22,70 % du chiffre d'affaires total du marché, et devrait atteindre 1,77 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 1,44 milliard de dollars au marché mondial en 2025, soit une part de 22,20 %, et devrait atteindre 1,76 milliard de dollars en 2026.

NOUS.

Le marché américain a atteint 2,18 milliards de dollars en 2025 et devrait atteindre 2,69 milliards de dollars d'ici 2026.

Japon

Le Japon connaît une croissance due à la transformation numérique croissante des services d’assurance et à l’adoption croissante des technologies de détection de la fraude.

En savoir plus

Impact de la génération IA

L'IA générative contribue à une intégration plus rapide via le code et les outils

L'IA générative transformera le marché de la détection des fraudes à l'assurance en accélérant l'intégration et l'analyse des données via la génération de code et d'outils automatisés. Il peut générer des mappages de données, des pipelines ETL et des échafaudages d'API en peu de temps, réduisant ainsi les calendriers d'intégration et simplifiant les tâches d'ingénierie.IA générativeaugmente l'efficacité de la détection des fraudes en analysant les données des sinistres en temps réel pour identifier la présence d'anomalies et de modèles suspects et ainsi signaler toute fraude potentielle traitée plus rapidement et avec plus de précision. La technologie permet d'économiser un temps considérable consacré aux enquêtes, de réduire les coûts opérationnels et d'augmenter le taux de détection.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Appel à des réseaux de fraude organisés et à des réseaux d’accidents organisés pour stimuler la croissance du marché

Le marché est en forte croissance à mesure que la sophistication des réseaux de fraude organisés et du réseau d’accidents organisés augmente. La coordination des activités frauduleuses est devenue extrêmement bien organisée en termes de transporteurs, de zones géographiques et de canaux, ce qui la rend difficilement gérable par les unités d'enquête spéciales (UES) du passé. Le résultat de ce nombre croissant de cas de fraude sophistiqués et de grande valeur est un gaspillage d’argent considérable pour les assureurs. En conséquence, les compagnies d’assurance adoptent rapidement des analyses de haut niveau, des algorithmes d’apprentissage automatique et des renseignements inter-opérateurs pour améliorer leur détection, leur efficacité opérationnelle et leur identification rapide des modèles suspects avant qu’ils n’entraînent des pertes financières importantes.

Restrictions du marché

Les silos de données et la qualité incohérente des données entre les lignes entravent la croissance

La nature des structures de données et leur mauvaise qualité dans les différents métiers constituent des défis pour la croissance du marché de la détection des fraudes à l’assurance. Le fait de garder les politiques, les réclamations, la facturation et les informations tierces isolées dans des silos limite l'efficacité de la création d'une plateforme unique et fiable de détection des fraudes. Un manque d'intégration appropriée des données entravera la résolution des entrées, ce qui rendra difficile l'établissement d'un lien entre les activités frauduleuses. De plus, des ensembles de données incohérents et inachevés produisent des résultats de modèles peu fiables, ce qui diminue la précision de l'analyse prédictive. Toutes ces restrictions ne peuvent être surmontées que grâce à une interopérabilité transparente des données, une standardisation et des analyses avancées, permettant une évaluation précise et efficace des risques et une détection des fraudes.

Opportunités de marché

Des partenariats croissants avec des fournisseurs de données pour générer des opportunités de croissance

Le marché de la détection des fraudes à l’assurance connaît des perspectives de croissance massives grâce à l’élargissement des partenariats avec divers vendeurs de données. Les alliances avec les applications télématiques, les chaînes de réparation automobile, les émetteurs téléphoniques, les services de notation de crédit, les applications de facturation médicale et les sociétés d'informations géospatiales améliorent l'analyse du secteur. Ces partenariats stratégiques améliorent la précision des modèles, améliorent les contrôles sur les vérifications avant paiement et permettent des évaluations plus précises des risques de fraude. Grâce à la combinaison de divers points de données, les assureurs seront en mesure de faciliter la validation des réclamations, de réduire les taux de sinistres et d'améliorer l'efficacité de leurs opérations. Ces alliances conduiront à un niveau élevé d'adoption des produits de détection de fraude de pointe par les compagnies d'assurance de taille moyenne et régionales à la recherche d'innovations abordables.

MARCHÉ DE LA DÉTECTION DE FRAUDE À L’ASSURANCETENDANCES

Le passage croissant des règles par lots à l'analyse de la fraude en temps réel, basée sur le ML et sur des graphiques, est une tendance majeure

Il existe une tendance croissante sur le marché de la détection des fraudes à l’assurance à utiliser des outils avancésapprentissage automatiqueet des analyses basées sur des graphiques au lieu de l'utilisation traditionnelle d'un ensemble de règles pour détecter la fraude. Cette révolution permet aux assureurs de détecter les individus suspects, les relations en réseau et les schémas de fraude en quelques secondes, au fur et à mesure que des réclamations ou des devis sont effectués. Grâce à l’analyse des liens graphiques et à la modélisation prédictive, les entreprises seraient en mesure de détecter avec plus de précision, de réduire les fuites financières et d’accélérer le processus de prise de décision. L'analyse en temps réel favorise également des parcours clients ininterrompus en permettant de soumettre des réclamations valides en temps réel, ce qui améliore les performances opérationnelles et la confiance, ainsi que le système global de prévention de la fraude tout au long de la chaîne de valeur de l'assurance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par déploiement

La modernisation accélérée vers SaaS Analytics stimule la croissance du segment Cloud

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Le segment du cloud détenait la plus grande part des revenus, soit 4,39 milliards de dollars, sur l'ensemble du marché mondial en 2024. L'augmentation des revenus est due à la migration généralisée des charges de travail d'assurance de base vers des plates-formes cloud qui offrent un calcul élastique, des services clés en main d'IA ou de ML, ainsi qu'une sécurité et une conformité de niveau entreprise.

Le cloud détient également le TCAC le plus élevé de 84,43 % sur le marché mondial. La croissance est principalement due à la modernisation accélérée des outils SIU sur site versSaaSanalytique. L’adoption rapide par les transporteurs de taille moyenne et régionaux qui peuvent accéder à des capacités avancées sans investissements lourds est également à l’origine de cette croissance.

Par type de fraude

Le segment de la fraude aux réclamations domine le marché en raison de ses volumes élevés et de ses cycles de paiement rapides

En fonction du type de fraude, le marché est divisé en fraude aux réclamations, fraude à l’identité, fraude aux paiements et à la facturation, fraude à la demande (fraude à l’émission de la police) et autres.

Le segment de la fraude aux sinistres domine avec une part de marché de 2,54 milliards de dollars et y contribue notamment grâce à des volumes de sinistres élevés et des cycles de paiement rapides.

La fraude à l'identité détient le TCAC le plus élevé de 45,70 % sur le marché mondial. Le segment devrait croître avec l’évolution vers l’intégration numérique et le traitement direct, ce qui augmente l’exposition aux identités synthétiques et aux rachats de comptes.

Par ligne d'assurance

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Des valeurs moyennes de sinistres plus élevées augmentent la croissance du segment de l’assurance IARD

En fonction de la branche d'assurance, le marché est divisé en assurance-vie, assurance maladie, assurance IARD, assurance automobile et autres (marine, etc.).

Le segment de l’assurance de dommages (IARD) représentait la plus grande part de marché de la détection des fraudes à l’assurance, soit 1,84 milliard USD en 2024 et 33,80 % en 2026. La croissance du segment est attribuable à des volumes de sinistres importants, à des typologies de fraude diverses (accidents organisés, réparations gonflées, collusion d’entrepreneurs) et à des valeurs moyennes de sinistres plus élevées.

L'assurance maladie représente le TCAC le plus important à 27,1 % sur le marché mondial. La croissance du segment est imputable à l’intensification des schémas liés aux fournisseurs et à la facturation (upcoding, dégroupage, fournisseurs fantômes) et à l’expansion detélémédecineet les revendications numériques.

MARCHÉ DE LA DÉTECTION DE FRAUDE À L’ASSURANCEPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Insurance Fraud Detection Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord détenait 43,80 % de la part de marché mondiale, atteignant une valorisation de 2,83 milliards de dollars, et devrait atteindre 3,51 milliards de dollars en 2026. La croissance de la région est imputable à un écosystème d’assurance mature avec une forte intensité informatique, des mandats SIU solides et des attentes rigoureuses en matière de conformité.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec des revenus attendus de 2,18 milliards de dollars en 2025. Cette croissance est imputable au coût élevé de la fraude, qui atteint des milliards de dollars par an, et à la sophistication croissante des activités frauduleuses due à la numérisation. Le marché américain devrait atteindre 2,69 milliards de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 1,47 milliard de dollars en 2025, soit 22,70 % du chiffre d'affaires total du marché, et devrait atteindre 1,77 milliard de dollars en 2026. Cette croissance est due à la numérisation accrue, à des réglementations strictes telles que le RGPD et l'AMLD, ainsi qu'à la complexité croissante de la fraude. Le Royaume-Uni, l'Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis de 0,36 milliard USD, 0,24 milliard USD et 0,16 milliard USD, respectivement d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 1,44 milliard de dollars au marché mondial en 2025, soit une part de 22,20 %, et devrait atteindre 1,76 milliard de dollars en 2026. La croissance de la région est due à la numérisation rapide de la distribution et des réclamations (insurtech, bancassurance, super-applications) et à l’expansion des cadres réglementaires eKYC/AML sur les principaux marchés. L’Inde et la Chine sont des contributeurs majeurs à la croissance du marché de la détection des fraudes à l’assurance, avec une part des revenus attendue de 0,38 milliard USD et 0,56 milliard USD, respectivement, d’ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d'Amérique du Sud et de la région Moyen-Orient et Afrique ont accaparé 6,60 % du marché mondial en 2025, générant 0,42 milliard de dollars de revenus, et devraient atteindre 0,49 milliard de dollars en 2026. La croissance est attribuable à l'augmentation de l'adoption de l'assurance et des incidents de fraude dans ces régions. Les pays du CCG devraient détenir une part de marché de 0,17 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’adoption de diverses stratégies pour diriger le secteur

Les principaux acteurs travaillant dans le secteur sont Verisk Analytics, LexisNexis Risk Solution, DXC Technology Company, Shift Technology et IBM Corporation. Ces entreprises se concentrent sur l’exploitation avancée de l’IA et de l’apprentissage automatique, sur l’acquisition d’entreprises pour étendre leur portée et sur le développement de solutions basées sur le cloud. Ils forment également des partenariats stratégiques pour intégrer leurs offres, qui sont essentielles pour une approche complète et multicouche de la prévention de la fraude qui comprend la vérification de l'identité, la surveillance en temps réel et l'analyse comportementale.

LISTE DES CLÉSDÉTECTION DE FRAUDE À L’ASSURANCEPROFIL DES ENTREPRISES

- Analyse Verisk(NOUS.)

- Solution de risque LexisNexis(NOUS.)

- Société de technologie DXC(NOUS.)

- Shift Technologie (France)

- IBM Corporation (États-Unis)

- Institut SAS(NOUS.)

- Experian (Irlande)

- FICO (États-Unis)

- Système BAE (Royaume-Uni)

- Comply Advantage (Royaume-Uni)

- Feedzai (États-Unis)

- Idfy (Inde)

- Clari5 (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025-L’IFB a lancé Connected to Protect, sa stratégie quinquennale développée en réponse aux besoins de ses membres et visant à propulser le secteur dans une nouvelle ère de lutte contre la fraude à l’assurance. Connected to Protect promet d'augmenter la quantité et la qualité des données détenues par l'IFB, de débloquer des opportunités pour l'industrie au Royaume-Uni ainsi que dans le monde, et de mieux faire comprendre au public la fraude à l'assurance.

- septembre 2025- Veridox, une plateforme basée sur l'IA pour détecter la manipulation de documents et d'images dans les réclamations d'assurance, a levé 1,31 million de dollars. Le cycle a été mené par Outward VC avec la participation de Solo Investments Holdings Limited.

- août 2025- Verisk, l'un des principaux fournisseurs mondiaux de technologies et d'analyse de données, a annoncé une alliance stratégique avec Legentic, une société de détection et de prévention de la fraude et de la criminalité financière, pour lancer deux outils avancés de détection de fraude et de localisation d'actifs dans sa plateforme ClaimSearch®. Disponible pour la première fois aux États-Unis, Digital Commerce Detector peut aider les assureurs à automatiser l'identification des activités suspectes sur les marchés en ligne liées à des actifs volés ou perdus totalement. De plus, Digital Asset Finder aide à rationaliser les efforts de localisation et de récupération des véhicules et des biens légitimement volés par les assureurs après le paiement des sinistres.

- Juin 2025-Instnt annonce un partenariat stratégique avec Munich Re pour étendre la capacité de réassurance de son produit innovant d'assurance contre la fraude. La solution unique d’Instnt combine une vérification basée sur l’IA et une protection assurée pour ouvrir la voie à la reprise, à la croissance et à une résilience durable contre la fraude.

- Février 2025-La société de données financières Perfios a acquis Clari5 pour améliorer ses capacités de prévention de la fraude et de gestion des risques grâce à la plateforme de gestion de la criminalité financière en temps réel de Clari5. Clari5 propose des outils de détection de fraude basés sur l'IA, notamment des alertes en boucle client, la résolution d'identité, la lutte contre le blanchiment d'argent basée sur le commerce et la surveillance des transactions en temps réel sur plusieurs canaux.

- juin 2023-Kyndryl, le plus grand fournisseur mondial de services d'infrastructure informatique, a annoncé avoir mis en œuvre une suite de services technologiques pour ClaimSearch Israel Ltd., une filiale de Verisk, l'opérateur officiel de base de données israélienne de détection de fraude pour le marché de l'assurance obligatoire du pays. La nouvelle solution exploite les puissantes ressources informatiques de Kyndryl et la profonde expertise du domaine de Verisk pour analyser rapidement les nouvelles réclamations automobiles pour dommages corporels et détecter les indices de fraude.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de la détection de la fraude à l’assurance et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2032 |

|

Taux de croissance |

TCAC de 24,90 % de 2026 à 2034 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

ParType de fraude,Déploiement, ligne d'assurance et région |

|

ParType de fraude |

· Fraude aux réclamations · Fraude à l'identité · Fraude au paiement et à la facturation · Fraude à la demande (fraude lors de l'émission de la police) · Autres |

|

ParDéploiement |

· Nuage · Sur site |

|

ParLigne d'assurance |

· Assurance vie · Assurance maladie · Assurance de biens et de responsabilité (IARD) · Assurance automobile · Autres (Marine, Etc.) |

|

Par région |

· Amérique du Nord (par type de fraude, déploiement, ligne d'assurance et pays/sous-région) o États-Unis oCanada o Mexique · Europe (par type de fraude, déploiement, ligne d'assurance et pays/sous-région) o Royaume-Uni o Allemagne oFrance o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type de fraude, déploiement, ligne d'assurance et pays/sous-région) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par type de fraude, déploiement, ligne d'assurance et pays/sous-région) o Argentine o Brésil o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de fraude, déploiement, ligne d'assurance et pays/sous-région) o Turquie o Israël o CCG o Afrique du Sud o Afrique du Nord o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 6,46 milliards de dollars en 2025 et devrait atteindre 46,61 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 24,90 % au cours de la période de prévision.

L’essor des réseaux de fraude organisés et des réseaux d’accidents organisés accélère la croissance du marché.

Verisk Analytics, LexisNexis Risk Solution, DXC Technology Company, Shift Technology et IBM Corporation font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 2,83 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 172

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.