Taille du marché des appareils de mesure de la pression intra-abdominale, part et analyse de l’industrie, par produit (jetables et équipements), par procédure (muscle et abdomen), par application (pression intra-compartimentale et hypertension intra-abdominale), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des appareils de mesure de la pression intra-abdominale et perspectives d’avenir

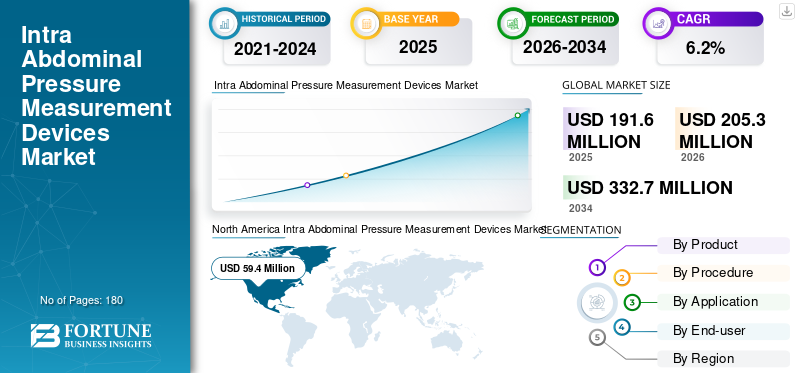

La taille du marché des appareils de mesure de la pression intra-abdominale était évaluée à 191,6 millions de dollars en 2025. Le marché devrait passer de 205,3 millions de dollars en 2026 à 332,7 millions de dollars d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des appareils de mesure de la pression intra-abdominale avec une part de marché de 31, % en 2025.

Le marché comprend des produits utilisés pour surveiller la pression dans la cavité abdominale, principalement pour faciliter le diagnostic et la gestion de l'hypertension intra-abdominale et du syndrome du compartiment abdominal. Ces dispositifs sont le plus souvent utilisés dans les contextes de soins intensifs, de traumatologie et post-chirurgicaux, où une surveillance rapide de la pression peut influencer les décisions cliniques et les résultats pour les patients.

La croissance du marché est soutenue par le fardeau croissant des patients gravement malades, la prise de conscience croissante des complications liées à la pression dans les soins abdominaux et traumatologiques, et la poussée plus large vers une surveillance basée sur des protocoles dans les hôpitaux. Un autre facteur de croissance important est le recours clinique continu à la mesure de la pression vésicale, qui reste la norme de référence pour la surveillance intermittente de la pression intra-abdominale. Alors que les hôpitaux se concentrent davantage sur la détection précoce, la prévention des complications et l’efficacité du flux de travail des soins intensifs, la demande de kits jetables et d’équipements de mesure de pression continue d’augmenter.

En outre, ConvaTec Group plc, Accuryn Medical, Sentinel Medical Technologies et Spiegelberg GmbH & Co. KG détenaient la plus grande part de marché, grâce à des investissements accrus et à des initiatives stratégiques, notamment des lancements de nouveaux produits, des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES APPAREILS DE MESURE DE LA PRESSION INTRA-ABDOMINALE

- Taille du marché en 2025 : 191,6 millions de dollars

- Taille du marché en 2026 : 205,3 millions de dollars

- Taille du marché prévue pour 2034 : 7,76 milliards de dollars

- TCAC : 6,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des appareils de mesure de la pression intra-abdominale avec une part de marché de 31, % en 2025.

- Le segment des équipements devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

- On estime que le segment musculaire connaîtra une croissance à un TCAC de 4,4 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part des revenus en 2024, avec 55,8 millions de dollars, et devrait atteindre 59,4 millions de dollars en 2025.

Europe

L’Europe devrait atteindre un taux de croissance de 5,7 % dans les années à venir, le deuxième plus élevé au monde, pour atteindre 59,3 millions de dollars d’ici 2026.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 54,1 millions de dollars.

NOUS.

En 2026, le marché américain devrait représenter 55,5 millions de dollars, soit 27,0 % du chiffre d’affaires mondial total.

Japon

Le Japon devrait générer environ 12,1 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 5,9 % au marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DES APPAREILS DE MESURE DE PRESSION INTRA-ABDOMINALE

La demande de modèles de surveillance centrés sur les produits jetables dans les flux de travail hospitaliers est une tendance émergente du marché

Une tendance notable du marché est l’importance croissante des modèles de surveillance jetables. La mesure de la pression intra-abdominale est étroitement liée à l’utilisation des procédures et des épisodes chez le patient, ce qui soutient naturellement la demande récurrente de composants stériles à usage unique. Les hôpitaux privilégient souvent les kits jetables car ils simplifient le flux de travail, réduisent les besoins de retraitement et s'intègrent plus facilement danscontrôle des infectionspratiques et routines de soins intensifs. Cette tendance est particulièrement pertinente dans les contextes où la surveillance doit être répétée au fil du temps, car les mesures en série augmentent le rendement des consommables même lorsque la demande de biens d'équipement reste plus stable. De même, le marché au sens large évolue vers des voies de surveillance plus intégrées, où la mesure de la pression est de plus en plus considérée comme faisant partie d'un cadre plus large de surveillance des soins intensifs plutôt que comme une intervention de niche autonome. Au fil du temps, les fabricants qui alignent les produits jetables sur la facilité d'utilisation, la compatibilité et les soins basés sur des protocoles sont susceptibles de capter une demande répétée plus forte que ceux qui s'appuient principalement sur le placement des équipements.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La charge croissante des soins intensifs accroît le besoin d’une surveillance rapide de la pression et alimente la croissance du marché

L’un des principaux moteurs de ce marché est le fardeau clinique croissant des patients gravement malades et postopératoires qui sont vulnérables à une pression intra-abdominale élevée. Les patients souffrant de sepsis, de traumatisme abdominal majeur, de surcharge liquidienne, de pancréatite, de dysfonctionnement intestinal ou de chirurgie abdominale complexe sont plus susceptibles de nécessiter une surveillance étroite pour détecter une détérioration liée à la pression. Dans ces contextes, la pression intra-abdominale n’est pas seulement une mesure supplémentaire ; cela peut constituer un outil de diagnostic et de prise en charge important, en particulier lorsque l’examen clinique ne permet pas d’identifier suffisamment tôt une aggravation de la pression abdominale.

Les conseils de la Société Mondiale du Syndrome du Compartiment Abdominal renforcent depuis longtemps l’importance des mesures structurées, notamment par le biais de la méthode basée sur la vessie, qui reste l’approche de référence acceptée pour la surveillance intermittente. Dans le même temps, les données fédérales américaines continuent de montrer que la septicémie et d’autres affections hospitalières de grande acuité imposent un lourd fardeau aux soins aux patients hospitalisés, soutenant indirectement le besoin d’outils capables d’améliorer la surveillance et l’intervention chez les patients instables. À mesure que de plus en plus d’hôpitaux normalisent les parcours de soins intensifs, l’adoption de dispositifs devient de plus en plus courante dans les unités à haut risque.

RESTRICTIONS DU MARCHÉ

La normalisation limitée dans les établissements de soins continue de restreindre la croissance du marché

Malgré la valeur clinique de la surveillance de la pression intra-abdominale, le marché est toujours confronté à des contraintes d’adoption en raison d’une protocolisation incohérente entre les hôpitaux et les régions. Dans de nombreux établissements, la surveillance de la pression est utilisée de manière sélective plutôt que systématique, et sa mise en œuvre peut dépendre fortement des préférences du médecin, de la formation en soins intensifs ou de la culture locale des soins intensifs. Cela crée une incohérence dans les volumes de procédures et ralentit une pénétration plus large, en particulier en dehors des hôpitaux de premier plan et des principaux centres de traumatologie.

De plus, une autre contrainte est la nature étroite et spécialisée du cas d’utilisation. Ces appareils ne sont pas utilisés dans toutes les catégories de patients mais plutôt dans des populations définies à haut risque, ce qui limite leur ampleur par rapport aux technologies de surveillance plus généralisées. En outre, la FDA a décrit les dispositifs de surveillance de la pression intra-abdominale comme des dispositifs de prescription destinés à faciliter le diagnostic du syndrome du compartiment abdominal, soulignant la nature ciblée et cliniquement spécifique de cette catégorie. Lorsque la sensibilisation est moindre ou que l’intégration des flux de travail est plus faible, les hôpitaux peuvent s’appuyer sur le jugement clinique jusqu’à ce que les complications deviennent plus apparentes. Les pressions budgétaires sur les marchés émergents et une priorité moindre dans les petites institutions peuvent limiter davantage l'adoption, en particulier pour les achats d'équipements autres que les consommables essentiels.

OPPORTUNITÉS DE MARCHÉ

L'expansion des protocoles de surveillance dans les hôpitaux émergents et de niveau intermédiaire crée d'importantes opportunités de croissance

Une opportunité majeure pour la croissance du marché réside dans l’extension de l’utilisation de la surveillance de la pression intra-abdominale au-delà des environnements de soins intensifs hautement spécialisés vers un mélange plus large de contextes de chirurgie, d’urgence et de soins secondaires. De nombreux pays continuent de renforcer les infrastructures hospitalières, l’accès aux soins intensifs et les capacités de surveillance périopératoire, ouvrant ainsi la voie à une adoption plus large des systèmes de mesure de pression jetables et compatibles. Les statistiques sanitaires mondiales et régionales continuent de montrer de grandes différences en termes de capacité en lits et de ressources hospitalières, ce qui suggère qu'une partie importante du marché potentiel reste sous-pénétrée, en particulier dans certaines parties de l'Asie-Pacifique, de l'Amérique latine, du Moyen-Orient et de l'Afrique. Cela crée une opportunité pour les fabricants de proposer des produits plus faciles à utiliser, moins coûteux et faciles à gérer, capables de prendre en charge la surveillance dans les hôpitaux qui ne disposent peut-être pas encore d'une surveillance formalisée de la pression abdominale.

Il existe également une opportunité évidente dans l’adoption axée sur l’éducation. À mesure que la prise de conscience de la valeur des mesures en série chez les patients à haut risque augmente, les hôpitaux sont plus susceptibles d'adopter des protocoles de surveillance jetables et plus faciles à mettre à l'échelle. Concrètement, la croissance future ne viendra pas seulement des centres tertiaires avancés, mais également d’une diffusion clinique plus large dans les hôpitaux à la recherche d’outils d’intervention plus précoces.

LES DÉFIS DU MARCHÉ

Indications cliniques limitées et sensibilisation inégale pour contester la croissance du marché

Le plus grand défi de ce marché est que sa croissance dépend non seulement de la disponibilité des produits, mais également de la capacité des cliniciens à reconnaître activement une pression intra-abdominale élevée comme une condition justifiant une mesure structurée. Dans de nombreux hôpitaux, la surveillance de la pression abdominale entre toujours en concurrence avec des priorités plus larges en matière de soins intensifs, et cette catégorie peut rester sous-utilisée à moins que l’on soit clairement conscient des conséquences d’un diagnostic tardif. Cela est particulièrement difficile car le produit est important dans les domaines de la chirurgie, de la traumatologie, de la médecine d'urgence et des soins intensifs, ce qui signifie qu'aucun service n'est toujours propriétaire du parcours de surveillance.

En outre, l'appareil dans son ensemble reste relativement spécialisé et le marché ne bénéficie pas de l'utilisation courante et généralisée observée dans les catégories de surveillance à volume élevé telles que les appareils cardiaques ou respiratoires. Les fabricants sont donc confrontés à un double défi : ils doivent vendre des produits, mais également soutenir la formation, les protocoles et la confiance clinique. Sans une éducation plus solide et une mise en œuvre fondée sur des lignes directrices, même les appareils techniquement efficaces peuvent avoir du mal à être pleinement utilisés. Ce défi est plus prononcé dans les contextes à faibles ressources, où des priorités concurrentes en matière de capital et des pratiques inégales en matière de soins intensifs peuvent retarder davantage l'adoption.

Analyse de segmentation

Par produit

Les produits jetables dominent le marché alors que la surveillance répétée crée une demande récurrente

En fonction du produit, le marché est segmenté en produits jetables et équipements.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les produits jetables représentent la plus grande part du marché, car la surveillance de la pression intra-abdominale est étroitement liée à la gestion continue du patient plutôt qu'à la mise en place ponctuelle d'un équipement. Les hôpitaux préfèrent également les produits jetables car ils répondent aux exigences de contrôle des infections, réduisent les étapes de retraitement et permettent une utilisation plus rapide au chevet des patients en soins aigus.

De plus, le segment des équipements devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Par procédure

Le segment de l'abdomen domine car le besoin clinique principal est centré sur la surveillance de la pression abdominale

Par procédure, le marché est classé en muscles et en abdomen.

Le segment de l'abdomen détient la part la plus élevée, car le marché est fondamentalement construit autour de la mesure de la pression dans la cavité abdominale pour soutenir le diagnostic et la surveillance de l'hypertension intra-abdominale et du syndrome du compartiment abdominal. Ces dispositifs sont principalement conçus pour les applications de soins abdominaux et intensifs, en particulier chez les patients subissant une chirurgie abdominale majeure, une gestion de traumatisme ou des soins intensifs. De plus, le segment devrait détenir une part de 84,0 % en 2026.

De plus, on estime que le segment musculaire connaîtra une croissance à un TCAC de 4,4 % au cours de la période de prévision.

Par candidature

L’hypertension intra-abdominale détient la plus grande part car elle détermine l’utilisation de la surveillance de routine

Par application, le marché est classé en pression intra-compartimentale et en hypertension intra-abdominale.

L'hypertension intra-abdominale représente le principal segment d'application car il s'agit de la principale pathologie clinique pour laquelle une surveillance de la pression intra-abdominale est réalisée en pratique. Les hôpitaux utilisent ces appareils non seulement lorsqu'un syndrome du compartiment abdominal est fortement suspecté, mais également lorsque les patients sont considérés comme présentant un risque d'évolution vers de graves complications liées à la pression. De plus, le segment devrait détenir une part de 68,5 % en 2026.

De plus, le segment de pression intra-compartiment devrait croître à un TCAC de 31,5 % au cours de la période de prévision.

Par utilisateur final

Le segment des hôpitaux et des ASC domine car les soins de haute acuité et la surveillance post-chirurgicale sont concentrés dans ces contextes

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les ASC représentent la plus grande part de marché des appareils de mesure de la pression intra-abdominale, car ils traitent la majorité des patients pouvant nécessiter une surveillance de la pression intra-abdominale. Les unités de soins intensifs, les services d’urgence, les centres de traumatologie et les zones de récupération chirurgicale sont tous concentrés dans les systèmes hospitaliers, faisant de ces établissements le centre naturel de la demande. En outre, le segment devrait détenir une part de 82,3 % en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Perspectives régionales du marché des appareils de mesure de la pression intra-abdominale

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Intra Abdominal Pressure Measurement Devices Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 55,8 millions de dollars, et devrait atteindre 59,4 millions de dollars en 2025. L'Amérique du Nord devrait connaître une croissance constante en raison de sa solide infrastructure de soins intensifs, de ses volumes de procédures élevés et de son recours accru à la surveillance basée sur des protocoles dans les unités de soins intensifs, les centres de traumatologie et les contextes post-chirurgicaux. Les États-Unis restent le principal moteur de croissance, avec des dépenses de santé exceptionnellement élevées, les dépenses nationales de santé ayant atteint 5 300 milliards de dollars en 2024, tandis que les dépenses hospitalières à elles seules ont atteint 1 630 milliards de dollars. La région bénéficie également d’une grande sensibilisation aux complications liées à une pression intra-abdominale élevée, d’un meilleur accès à des réanimateurs et à des chirurgiens qualifiés, ainsi que d’une plus grande capacité d’achat de consommables et d’équipements de surveillance compatibles.

Marché américain des appareils de mesure de la pression intra-abdominale

En 2026, le marché américain devrait représenter 55,5 millions de dollars, soit 27,0 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 5,7 % dans les années à venir, le deuxième plus élevé au monde, atteignant 59,3 millions de dollars d'ici 2026. L'Europe devrait croître en raison de sa vaste base hospitalière, de son vaste bassin de patients en chirurgie et en soins intensifs et de ses infrastructures de patients hospitalisés relativement solides sur des marchés majeurs tels que l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. Par rapport à d’autres régions, l’Europe bénéficie d’une plus grande disponibilité de lits d’hôpitaux et d’un système de santé publique robuste, qui prend en charge l’utilisation de dispositifs de surveillance dans les cas à haut risque abdominaux et en soins intensifs.

Marché britannique des appareils de mesure de la pression intra-abdominale

Le marché britannique devrait atteindre 9,4 millions de dollars d’ici 2026, soit 4,6 % des revenus du marché mondial.

Marché allemand des appareils de mesure de la pression intra-abdominale

Le marché allemand devrait atteindre environ 10,6 millions de dollars d'ici 2026, ce qui représente environ 5,2 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 54,1 millions de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique devrait enregistrer la croissance la plus rapide, car la région combine une large base de patients avec une infrastructure hospitalière en expansion, une capacité de soins intensifs croissante et un accès amélioré aux soins hospitaliers surveillés. Même si les dépenses de santé par habitant restent inférieures à celles de l’Amérique du Nord et de l’Europe dans leur ensemble, la base de départ plus faible de la région laisse une marge considérable pour des gains d’adoption, en particulier en Chine, en Inde et en Asie du Sud-Est. De grands hôpitaux tertiaires en Chine et au Japon prennent déjà en charge l’utilisation avancée de la surveillance. Dans le même temps, l’Inde et l’Asie du Sud-Est bénéficieront probablement d’une capacité croissante en soins intensifs, d’un plus grand nombre d’interventions chirurgicales et d’un accès plus large à des produits de surveillance jetables qui sont plus faciles à mettre en œuvre que les systèmes d’investissement coûteux.

Marché japonais des appareils de mesure de la pression intra-abdominale

Le Japon devrait générer environ 12,1 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 5,9 % au marché mondial.

Marché chinois des appareils de mesure de la pression intra-abdominale

Le marché chinois devrait atteindre environ 17,4 millions de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 8,5 % aux revenus mondiaux.

Marché indien des appareils de mesure de la pression intra-abdominale

L’Inde devrait contribuer au marché à hauteur d’environ 6,7 millions de dollars d’ici 2026, ce qui correspond à environ 3,3 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché des appareils de mesure de la pression intra-abdominale, l’Amérique latine devant atteindre environ 15,0 millions de dollars d’ici 2026. L’Amérique latine devrait croître à un rythme sain alors que de grands marchés tels que le Brésil et le Mexique continuent d’élargir l’accès aux soins hospitaliers, aux services de soins intensifs et aux traitements chirurgicaux, même si les niveaux de dépenses restent inférieurs à ceux des régions développées. La région Moyen-Orient et Afrique devrait croître à partir d’une base plus petite, soutenue par les investissements dans les soins de santé dans les pays du Golfe, l’expansion progressive des infrastructures hospitalières et une meilleure sensibilisation à la surveillance avancée dans les principaux hôpitaux de référence. En outre, la région reste inégale, avec une capacité de dépenses et un accès aux soins intensifs très différents entre les pays du CCG, l’Afrique du Sud et les régions d’Afrique à faibles ressources.

Marché des appareils de mesure de la pression intra-abdominale du CCG

D’ici 2026, le CCG devrait générer environ 5 millions de dollars sur le marché, ce qui représente près de 2,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le paysage concurrentiel du marché est de niche et modérément concentré, avec un petit groupe d'acteurs clairement identifiables axés sur l'IAP et une frange plus large de fournisseurs adjacents de surveillance de la pression. Le marché est dominé par des sociétés proposant des produits IAP de marque dédiée, telles que ConvaTec Group plc, Accuryn Medical, Sentinel Medical Technologies et Spiegelberg GmbH & Co. KG. Leurs portefeuilles de produits présentent deux principaux pôles de compétitivité : les systèmes jetables/intermittents basés sur la vessie et les plates-formes de surveillance continue, la surveillance basée sur la vessie restant le flux de travail principal du marché.

De plus, d'autres acteurs clés, tels qu'ITL BioMedical, Centurion Medical Products Corp., ICU Medical, Inc. et Edwards Lifesciences Corp., sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d'infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats des procédures.

LISTE DES PRINCIPALES ENTREPRISES D'APPAREILS DE MESURE DE PRESSION INTRA-ABDOMINALE PROFILÉES

- ConvaTec Group plc (Royaume-Uni)

- Accuryn Medical (Potrero Medical, Inc.) (États-Unis)

- Sentinel Medical Technologies (États-Unis)

- Spiegelberg GmbH & Co. KG(Allemagne)

- ITL BioMédical(Australie)

- Centurion Medical Products Corp. (États-Unis)

- ICU Medical, Inc. (États-Unis)

- Edwards Lifesciences Corp. (États-Unis)

- Medline Industries, LP(NOUS.)

- Mérite Medical Systems, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Sentinel Medical Technologies a reçu une autre autorisation FDA 510(k) pour TraumaGuard avec un étiquetage mis à jour.

- Janvier 2024 :Sentinel Medical Technologies a annoncé que le système TraumaGuard a été validé comme le SEUL dispositif de mesure continue de la pression intra-abdominale (IAP) par rapport à quatre autres dispositifs de surveillance dans une nouvelle publication du Journal of Clinical Medicine (JCM), MDPI.

- Janvier 2023 :Potrero Medical, Inc. a annoncé que la FDA avait autorisé une soumission mise à jour du système de surveillance Accuryn.

- Septembre 2022 :Potrero Medical a reçu la désignation de dispositif révolutionnaire de la FDA pour son algorithme Accuryn AKI Predict.

- Juillet 2022 :Sentinel Medical Technologies a lancé commercialement TraumaGuard en tant que premier appareil mains libres conçu pour surveiller en permanence la pression intra-abdominale et la température corporelle centrale en temps réel chez les patients en soins intensifs.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,2 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par produit, procédure, application, utilisateur final et région |

| Par produit |

|

| Par procédure |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 191,6 millions de dollars en 2025 et devrait atteindre 332,7 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 59,4 millions de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision 2026-2034.

Le segment des produits jetables domine le marché par produit.

Les principaux facteurs qui animent le marché sont l’augmentation du fardeau des soins intensifs, qui accroît le besoin d’une surveillance rapide de la pression.

ConvaTec Group plc, Accuryn Medical, Sentinel Medical Technologies et Spiegelberg GmbH & Co. KG font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés