Taille du marché de l’imagerie peropératoire, part et analyse de l’industrie, par type (arceaux, bras en O et autres), par imagerie (2D et 3D), par utilisateur final (hôpitaux et ASC et cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

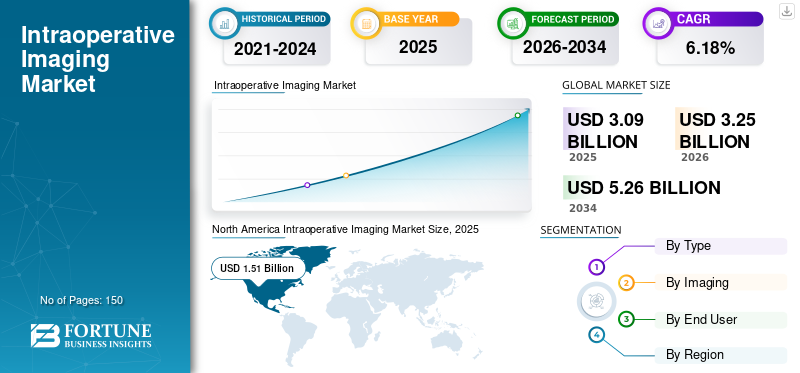

La taille du marché mondial de l’imagerie peropératoire était évaluée à 3,09 milliards USD en 2025 et devrait passer de 3,25 milliards USD en 2026 à 5,26 milliards USD d’ici 2034, enregistrant un TCAC de 6,18 % sur la période de prévision. L’Amérique du Nord a dominé le marché de l’imagerie peropératoire avec une part de marché de 48,87 % en 2025.

Il y a un changement majeur dans les procédures mini-invasives en raison de divers avantages cliniques et économiques, tels que des temps de récupération comparativement plus courts, un coût de traitement et de soins inférieur et une durée d'opération plus courte. En outre, la prévalence croissante de maladies chroniques, notamment les maladies cardiovasculaires, le cancer et le diabète, crée une demande accrue pour le recours à des procédures mini-invasives. Les systèmes d’imagerie peropératoire jouent un rôle crucial en permettant des procédures mini-invasives en fournissant des images haute résolution en temps réel du site chirurgical pendant l’opération.

- Par exemple, en septembre 2021, Medtronic a déclaré dans son communiqué de presse que plus de 450 000 interventions chirurgicales pour la fusion vertébrale sont réalisées chaque année aux États-Unis pour traiter les déformations de la colonne vertébrale et améliorer la stabilité. De plus, environ 200 000 procédures de fusion lombaire sont effectuées chaque année pour gérer diverses affections telles que la sténose vertébrale, les vertèbres fracturées et la discopathie dégénérative, entre autres.

- Selon les données publiées par les Centers for Disease Control and Prevention (CDC) en octobre 2022, environ 805 000 personnes aux États-Unis subissent une crise cardiaque chaque année. Parmi ces cas, 605 000 représentent un premier incident, tandis que 200 000 surviennent chez des personnes ayant déjà eu une crise cardiaque.

En outre, les acteurs du marché dans le domaine de l’imagerie peropératoire se concentrent continuellement sur la création de dispositifs nouveaux et avancés afin de conserver leur position sur le marché et de répondre aux demandes changeantes des professionnels de la santé.

- Selon les Centers for Disease Control and Prevention (CDC), en 2022, 16,2 millions de visites aux urgences ont abouti à des admissions à l’hôpital aux États-Unis et 2,3 millions de visites aux urgences ont abouti à des admissions aux soins intensifs.

- En novembre 2021, FUJIFILM Corporation a présenté un arceau mobile compact Persona CS. Ce dispositif innovant améliore le guidage de l'image lors des interventions chirurgicales et des situations d'urgence, offrant ainsi une solution avancée et fiable aux professionnels de la santé.

Par conséquent, l’utilisation croissante de procédures mini-invasives et l’émergence de nouveaux produits contribuent à la croissance du marché au cours de la période de prévision.

L’impact de la pandémie de COVID-19 sur le marché a été négatif au cours de la période de prévision. En outre, de nombreux pays dans le monde ont rencontré des difficultés en matière d’accès aux soins et traitements médicaux en raison du report d’interventions chirurgicales et d’interventions médicales non essentielles. En outre, de nombreux établissements de soins de santé, y compris les hôpitaux, ont consacré leurs ressources à la gestion du COVID-19, ce qui a entraîné une diminution de la demande d'équipements d'imagerie tels que les arceaux chirurgicaux, les bras circulaires et les systèmes à rayons X.

L’augmentation des procédures mini-invasives et l’augmentation du nombre de visites de patients dans l’ère post-pandémique ont entraîné une augmentation de la demande de systèmes d’imagerie avancés capables de prendre en charge et d’améliorer l’efficacité des procédures de soins de santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’imagerie peropératoire

- Taille du marché en 2025 : 3,09 milliards USD

- Taille du marché en 2026 : 3,25 milliards de dollars

- Taille du marché prévue pour 2034 : 5,26 milliards de dollars

- TCAC : 6,18 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’imagerie peropératoire avec une part de marché de 48,87 % en 2025.

- Le segment des arceaux devrait dominer le marché avec une part de 68,21 % en 2026.

- Le segment 3D représentait la part de marché de l’imagerie peropératoire la plus élevée en 2023.

Amérique du Nord

L’Amérique du Nord détenait 48,87 % de la part de marché mondiale, atteignant une valorisation de 1,51 milliard de dollars en 2025, et devrait atteindre 1,59 milliard de dollars en 2026.

Europe

Le marché en Europe a atteint 1,04 milliard de dollars en 2025, soit 33,62 % du chiffre d'affaires total du marché, et devrait atteindre 1,09 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 0,4 milliard de dollars au marché mondial en 2025, soit une part de 13,09 %, et devrait atteindre 0,43 milliard de dollars en 2026.

NOUS.

L'adoption de systèmes d'imagerie peropératoire avancés, tels que des mini-arceaux mobiles, par les hôpitaux et les cliniciens a contribué à la position forte du marché américain.

Japon

Le marché devrait atteindre 0,12 milliard de dollars d’ici 2026, stimulé par la demande croissante de systèmes d’imagerie avancés et le volume croissant d’interventions chirurgicales mini-invasives.

En savoir plus

Tendances du marché de l’imagerie peropératoire

Avancées technologiques dans les arceaux, y compris l'adoption de détecteurs Flat Planner

Au fil des années, des progrès notables ont été réalisés dans le domaine de la technologie de l’imagerie médicale. L’une de ces avancées est l’évolution des arceaux, qui sont des appareils à rayons X mobiles utilisés pour l’imagerie peropératoire lors d’interventions chirurgicales. Traditionnellement,bras en Cutilisé des intensificateurs d’images pour produire des images. Cependant, avec l'introduction des détecteurs numériques à écran plat (FPD), la qualité et la fourniture de l'imagerie diagnostique se sont considérablement améliorées.

Les FPD sont des détecteurs à semi-conducteurs qui convertissent les rayons X en signaux électriques qui sont ensuite traités pour produire des images numériques de haute qualité. Comparés aux intensificateurs d'images, les détecteurs à écran plat ont une résolution spatiale plus élevée, ce qui signifie qu'ils peuvent produire des images plus détaillées. De plus, les détecteurs à écran plat offrent une meilleure résolution de contraste, ce qui facilite la distinction entre les différentes structures du corps.

De plus, en raison de l’évolution de la préférence vers les détecteurs à écran plat, les acteurs du marché à l’échelle mondiale se concentrent sur l’introduction de nouveaux systèmes d’imagerie avancés dotés de technologies avancées, ce qui devrait stimuler la demande pour ces systèmes.

- En avril 2021, Thales, entreprise française spécialisée dans la fabrication de systèmes électriques, a annoncé le lancement du Pixium 3040, un détecteur plan haut de gamme spécifiquement conçu pour la 2D etImagerie 3Den cardiologie, radiologie interventionnelle et neuroradiologie.

- En janvier 2020, Trivitron Healthcare a lancé l'arceau numérique à écran plat Elite-Flat lors de la conférence Arab Health à Dubaï. Ce détecteur à écran plat fournit des images avec une résolution plus élevée, ce qui facilite l'examen des moindres détails des opérations et améliore considérablement le flux de travail des procédures.

De plus, plusieurs acteurs du marché mettent l’accent sur le développement de scanners innovants basés sur la technologie de l’intelligence artificielle (IA) à intégrer aux arceaux afin de fournir une imagerie peropératoire en temps réel dans les établissements de santé.

- Par exemple, en octobre 2022, Body Vision Medical a étendu la tomographie AI, qui produit des tomodensitogrammes peropératoires dans les plans coronal, sagittal et axial, à la gamme d'arceaux OEC de GE.

- L’Amérique du Nord a connu une croissance du marché de l’imagerie peropératoire, passant de 1,31 milliard USD en 2022 à 1,37 milliard USD en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’imagerie peropératoire

Prévalence croissante des maladies chroniques et introduction de dispositifs innovants pour stimuler la demande d'arceaux

Il y a eu une augmentation significative de la prévalence des maladies chroniques à l’échelle mondiale. Les modes de vie sédentaires, le tabagisme et la consommation accrue d’alcool sont quelques-uns des principaux facteurs contribuant à l’augmentation des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les problèmes orthopédiques.

- Par exemple, selon les statistiques publiées par la British Heart Foundation en août 2022, environ 7,6 millions de personnes au Royaume-Uni souffrent d'une maladie circulatoire ou cardiaque. En outre, 2,3 millions de personnes souffrent de maladie coronarienne (CHD), dont 1,5 million d'hommes et 830 000 femmes.

- En janvier 2022, l’American Society of Clinical Oncology (ASCO) a estimé qu’environ 25 050 personnes aux États-Unis avaient reçu un diagnostic de tumeur au cerveau et à la moelle épinière, avec un peu plus de cas chez les hommes (14 170) que chez les femmes (10 880).

Cette population croissante de patients subissant des interventions chirurgicales et les progrès technologiques des acteurs du marché et des systèmes de santé à l’échelle mondiale ont augmenté le nombre d’interventions chirurgicales mini-invasives pratiquées chaque année. Cela a conduit à l'introduction de systèmes chirurgicaux guidés par l'image et à l'intégration de ces systèmes avec des modalités d'imagerie diagnostique telles que les tomodensitomètres et les arceaux, qui ont permis aux prestataires de soins de santé d'obtenir une imagerie en temps réel des procédures pour de meilleurs résultats.

- En juillet 2022, lors du Congrès européen de radiologie (ECR) à Vienne, Siemens Healthineers a dévoilé le système Mobilett Impact. Le système permet aux prestataires de soins de santé d'effectuer l'intégralité du flux de travail d'imagerie au chevet du patient plutôt que d'avoir à transporter le patient vers un service d'imagerie distinct.

En outre, plusieurs entreprises introduisent des systèmes d’imagerie peropératoire avancés, intégrés à des algorithmes d’IA pour offrir aux professionnels de la santé la flexibilité et le contrôle des opérations avec les arceaux.

- Par exemple, en septembre 2023, Koninklijke Philips N.V. a présenté Zenition 30, une thérapie révolutionnaire guidée par l'image qui offre aux chirurgiens une flexibilité, un contrôle et une personnalisation accrus dans le fonctionnement de l'arceau et l'acquisition d'images, réduisant ainsi le recours à l'assistance d'un technicien pour un large éventail de procédures mini-invasives.

Par conséquent, le nombre croissant de maladies chroniques et le lancement de nouveaux produits pour les arceaux augmentent la croissance du marché au cours de la période projetée.

Le passage croissant de la radiographie analogique à la radiographie numérique favorise l'adoption des arceaux

Il y a une évolution significative dans les établissements de santé vers l’adoption deradiographie numérique, qui offre plusieurs avantages, tels que des images de haute qualité, une exposition réduite aux rayonnements, un accès facile et des durées de procédure raccourcies. Ces facteurs contribuent à la pénétration croissante des systèmes de radiographie numérique dans les établissements de soins de santé.

En raison de l’évolution de la préférence vers la radiographie numérique, les acteurs du marché se concentrent sur l’introduction de nouveaux systèmes de radiographie numérique, ce qui devrait accroître la demande pour ces systèmes.

- En juillet 2022, FUJIFILM Healthcare Americas Corporation a lancé le FDR Cross, un arceau hybride et une solution de radiographie portable conçue pour être utilisée dans les hôpitaux et les centres de chirurgie ambulatoire (ASC). Ce bras en C hybride combine l'imagerie fluoroscopique et radiographique portable sur une seule plateforme, éliminant ainsi le besoin d'équipement d'imagerie supplémentaire pendant les procédures.

Par conséquent, le passage croissant de la radiographie analogique à la radiographie numérique conduit à l’adoption des arceaux de radiographie numérique dans les établissements médicaux en raison de leur qualité d’image supérieure, de leur traitement d’image amélioré et de leur faible exposition aux rayonnements.

FACTEURS DE RETENUE

Le coût élevé des systèmes d'imagerie peropératoire limite l'adoption du produit

Les avancées technologiques telles que l’intégration de fonctionnalités de pointe et les améliorations de conception des arceaux chirurgicaux augmentent considérablement leur coût global. Cela entrave leur adoption par les hôpitaux et les cliniques spécialisées. L’imagerie peropératoire est un outil important pour les chirurgiens, et l’accès à des systèmes sophistiqués est essentiel en milieu hospitalier. Cependant, le coût élevé de ces systèmes peut constituer un obstacle pour les hôpitaux confrontés à des contraintes budgétaires, limitant leur adoption. Les arceaux fixes sont plus chers que les arceaux mobiles, car ils impliquent des dépenses supplémentaires telles que les frais d'installation et l'installation de murs en plomb. La fourchette de prix des arceaux de grande taille se situe entre 1,0 et 2,0 millions de dollars.

- Selon un article publié par Outpatient Surgery Magazine en janvier 2020, le dispositif médical Fluoroscan InSight FD, fabriqué par Hologic Inc., coûte entre 65 000 et 85 000 USD. De plus, l'unité de base du mini arceau Smart-C, fabriquée par Turner Imaging Systems, est au prix de 75 000 USD.

La maintenance à long terme et les coûts d'exploitation élevés des systèmes d'imagerie contribuent de manière significative à leurs dépenses globales, ce qui rend difficile pour les pays à revenu faible et intermédiaire (PRFI) leur mise en œuvre dans leurs hôpitaux. Cela est attribué aux budgets limités, au manque de financement et à une formation insuffisante en matière d’exploitation et d’entretien des systèmes.

En outre, plusieurs facteurs contribuent au coût plus élevé des systèmes d'imagerie peropératoire, notamment le coût de livraison et d'installation, le coût d'acquisition, le coût des pièces de rechange, les coûts d'exploitation, la consommation d'énergie, la maintenance et la réparation.

Ce sont quelques-uns des facteurs qui entravent la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché de l’imagerie peropératoire

Analyse par type

Lancement d'appareils de pointe etPrévalence croissante des maladies cardiovasculairesA contribué à la croissance du segment des arceaux

Par type, le marché est divisé en arceaux, arceaux et autres. Le segment des arceaux détenait la plus grande part de marché en 2023. Les facteurs contribuant à la croissance sont l’augmentation de la prévalence des maladies coronariennes à l’échelle mondiale et l’adoption croissante de ces dispositifs par les prestataires de soins de santé dans les salles d’opération pour les procédures d’urgence.

- Le segment des arceaux devrait dominer le marché avec une part de 68,21 % en 2026.

- En 2020, les Centers for Disease Control and Prevention (CDC) ont signalé que la prévalence des maladies coronariennes chez les adultes aux États-Unis a augmenté de 4,6 % par rapport à la population globale.

En outre, la croissance du segment est principalement attribuée aux efforts de divers acteurs pour introduire des appareils d’imagerie technologiquement avancés et intégrer de nouvelles fonctionnalités dans leur portefeuille actuel de produits d’appareils d’imagerie afin d’améliorer les soins aux patients.

- Par exemple, en juillet 2022, Fujifilm Europe a annoncé le lancement de FDR CROSS, un nouvel appareil à rayons X hybride et portable. Cette plate-forme fournit une imagerie fluoroscopique et radiographique avancée alimentée par le détecteur numérique à écran plat FDR D-EVO III et offre des images fluoroscopiques de haute qualité et en temps réel pendant la chirurgie, offrant ainsi un flux de travail plus efficace.

D’autre part, le segment des o-arms devrait croître à un rythme important. La croissance du segment est attribuée à l'excellente qualité d'image fournie par le bras circulaire associée à un temps de reconstruction 3D plus rapide, est attribuable à l'adoption de ce système dans des hôpitaux ou des centres de chirurgie fortement financés, et devrait contribuer à la croissance du marché de l'imagerie peropératoire.

- En octobre 2021, l'hôpital Indian Spinal Injuries Center (ISIC) a annoncé que l'établissement était devenu le premier du pays à intégrer le système d'imagerie 3D O-Arm avec MAZOR X Stealth Edition pour les affections vertébrales, orthopédiques et neurologiques.

En outre, certains centres de santé affirment que le traitement par imagerie chirurgicale du bras circulaire permet aux patients de récupérer plus rapidement. C’est l’un des facteurs responsables de la croissance segmentaire.

- Par exemple, selon les données publiées par Emory Healthcare en mars 2021, l'équipe chirurgicale d'Emory Orthopaedics & Spine Center a découvert que le traitement avec le bras o-arm minimise la perte de sang, réduit la douleur postopératoire et augmente le temps de récupération.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'imagerie

Approbations croissantes de nouveaux dispositifs d’imagerie peropératoire 3D par les agences de réglementation pour augmenter la croissance du segment

En imagerie, le marché est divisé en 2D et 3D.

Le segment 3D représentait la part de marché de l'imagerie peropératoire la plus élevée en 2023. La croissance du segment est principalement attribuée à la demande croissante de capacités d'imagerie 3D dans les systèmes d'imagerie, tels que les arceaux et les bras circulaires, parmi les principaux pays, ce qui devrait contribuer à la croissance de ce segment de marché.

Les systèmes d'arceaux dotés de capacités 3D sont principalement utilisés dans les chirurgies rachidiennes et orthopédiques, ce qui entraîne une demande plus élevée dans les hôpitaux haut de gamme en Allemagne, en Chine et aux États-Unis.

- En mars 2021, la Food and Drug Administration (FDA) des États-Unis a accordé à GE Healthcare l'autorisation 510(k) pour OEC 3D, un système d'imagerie chirurgicale capable de produire des images 3D lors d'interventions vertébrales et orthopédiques.

Le segment de l’imagerie 2D devrait dominer le marché avec une part de 76,82 % en 2026 en raison de son adoption généralisée dans les pays émergents. Les hôpitaux de petite et moyenne taille ont souvent des contraintes budgétaires, ce qui les conduit à privilégier les systèmes d'imagerie 2D. Cette préférence contribue également à la croissance de ce segment de marché.

- En février 2019, Koninklijke Philips N.V. a lancé la plateforme mobile d'arceaux Zenition, un produit conçu pour améliorer les performances des salles d'opération et l'efficacité du flux de travail. Ce bras en C mobile fournit un guidage par image 2D en direct aux chirurgiens lors d'un large éventail de chirurgies, notamment les chirurgies orthopédiques, vasculaires et traumatologiques.

Par analyse de l'utilisateur final

Augmentation des procédures chirurgicales mini-invasivespour stimuler la croissancedeHôpitaux et centres chirurgicaux ambulatoires

Par utilisateur final, le marché est classé en hôpitaux et ASC et cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC devrait dominer le marché avec une part de 75,87 % en 2026. La croissance segmentaire a été attribuée à l’augmentation du nombre d’hôpitaux et de centres chirurgicaux ambulatoires dans les pays développés et en développement, ce qui devrait accroître l’adoption des arceaux et des o-bras à long terme. En outre, le nombre croissant de chirurgies de la colonne vertébrale, de traumatologie et d'orthopédie, entre autres, stimule la demande de systèmes d'arceaux dans les hôpitaux et les cliniques spécialisées, ce qui contribue à la croissance de ce segment de marché.

- En décembre 2021, l'hôpital Sidilega en Afrique a acheté le GE OEC One CFD, un nouvel arceau mobile avancé. Cette technologie a amélioré les capacités des appareils des radiologues de l'hôpital et a permis aux professionnels de la santé de fournir des soins de meilleure qualité et de répondre aux demandes de leurs patients.

Le segment des cliniques spécialisées et autres devrait connaître une croissance à un TCAC important au cours de la période estimée. La flexibilité et la mobilité des arceaux qui permettent aux professionnels de l'imagerie peropératoire de fournir des services essentiels en milieu clinique contribuent à la croissance de ce segment. L'adoption d'écrans plats et de détecteurs CMOS (Complementary Metal Oxide Semiconductor) a également permis aux cliniques, y compris les cliniques orthopédiques, de passer aux systèmes numériques, stimulant ainsi la croissance du segment des cliniques.

APERÇU RÉGIONAL

En fonction de la région, le marché est segmenté en Asie-Pacifique, Europe, Amérique latine, Amérique du Nord, Moyen-Orient et Afrique.

North America Intraoperative Imaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord détenait 48,87 % de la part du marché mondial, atteignant une valorisation de 1,51 milliard de dollars, et devrait atteindre 1,59 milliard de dollars en 2026. Au cours de la période d’étude, la région devrait maintenir sa domination. L'adoption de systèmes d'imagerie peropératoire avancés, tels que des arceaux mini et mobiles, par les hôpitaux et les cliniciens en Amérique du Nord a contribué à la position forte de la région sur le marché. De plus, la croissance de la région est principalement attribuée aux collaborations croissantes entre les principaux acteurs du marché et les entreprises technologiques. De telles collaborations introduisent sur le marché des systèmes d’imagerie plus avancés.

- Par exemple, en avril 2021, Ziehm Imaging GmbH et Carestream Health ont conclu un accord de partenariat dans le but de distribuer l'arceau Ziehm Vision RFD aux États-Unis et au Canada. Le marché américain devrait atteindre 1,50 milliard de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 1,04 milliard de dollars en 2025, soit 33,62 % du chiffre d’affaires total du marché, et devrait atteindre 1,09 milliard de dollars en 2026. La région détenait une part considérable en raison de l’augmentation de la fabrication et de la fourniture de produits par les principaux acteurs dans toute la région pour répondre à la demande dans les établissements de santé. De même, l’obtention des approbations des organismes de réglementation pour la commercialisation et la distribution de leurs produits dans la région stimulera encore la croissance du marché de la région. Le marché allemand devrait atteindre 0,28 milliard de dollars d'ici 2026, tandis que celui du Royaume-Uni devrait atteindre 0,16 milliard de dollars.

- En juin 2021, Turner Imaging Systems a reçu le marquage CE pour son appareil d'imagerie à rayons X par fluoroscopie portable Smart-C Mini C-Arm. Cette approbation du marquage CE du Smart-C, le mini arceau hautement portable, sera distribué dans tous les pays de l'UE ainsi qu'en Allemagne.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 0,4 milliard de dollars au marché mondial en 2025, soit une part de 13,09 %, et devrait atteindre 0,43 milliard de dollars en 2026. La demande d'arceaux augmente dans cette région en raison de l'expansion des infrastructures de soins de santé et du nombre croissant de chirurgies orthopédiques et cardiovasculaires qui nécessitent des appareils d'imagerie peropératoire. La Chine devrait atteindre 0,15 milliard de dollars d’ici 2026, suivie par le Japon avec 0,12 milliard de dollars et l’Inde avec 0,04 milliard de dollars.

- Par exemple, selon les statistiques publiées par BioMed Central Ltd., en janvier 2022, on estime qu'environ 400 000 procédures d'arthroplastie totale de la hanche (PTH) sont réalisées chaque année en Chine.

l'Amérique latine

En 2025, l'Amérique latine a généré 0,09 milliard de dollars, contribuant à hauteur de 3,02 % aux revenus du marché mondial, et devrait atteindre 0,1 milliard de dollars en 2026. La croissance dans la région est attribuée à la prévalence croissante des maladies cardiovasculaires, qui a entraîné une demande plus élevée de produits d'arceaux. La région Moyen-Orient et Afrique devrait connaître une croissance à un TCAC modéré en raison de facteurs tels que le développement des infrastructures de santé, la forte croissance économique et l'augmentation du tourisme médical, créant une demande d'appareils d'imagerie au cours de la période projetée. En outre, certains acteurs du marché présentent des systèmes d’imagerie peropératoire lors des programmes de convection de santé afin d’améliorer leur convivialité et d’améliorer les soins aux patients.

- Par exemple, en février 2019, Trivitron Healthcare a présenté ses nouvelles innovations Elite et Felicia, un arceau numérique à écran plat et un système de mammographie numérique, lors de la Convention arabe sur la santé organisée à Dubaï.

Liste des entreprises clés du marché de l’imagerie peropératoire

Efforts continus des entreprises clés dans le lancement de systèmes avancés pour stimuler la croissance du marché

Le marché est principalement dominé par des fabricants tels que GE Healthcare, Siemens Healthcare GmbH et Koninklijke Philips N.V. L'émergence de technologies modernes, telles que la numérisation, a incité les fabricants à introduire des systèmes d'imagerie avancés qui offrent aux chirurgiens une meilleure résolution d'image pendant les interventions chirurgicales. Ces innovations et l’intégration des aspects numériques dans les systèmes sont susceptibles de stimuler la demande pour ces produits et de contribuer à la croissance du marché.

- En janvier 2022, Koninklijke Philips N.V. a intégré une solution cloudintelligence artificielle (IA)et la cartographie 3D dans sa série de systèmes d'arceaux mobiles Zenition. En conséquence, les médecins utilisant ce système ont désormais accès à des capacités avancées de guidage d’image 3D grâce au système d’arceau mobile de thérapie guidée par l’image – Zenition.

De même, d'autres sociétés éminentes du marché, notamment Medtronic, Ziehm Imaging GmbH et Shimadzu Corporation, se concentrent constamment sur des développements clés, tels que l'expansion de leur canal de distribution, sur le marché mondial grâce à des collaborations stratégiques. De telles initiatives prises par des entreprises de premier plan devraient propulser le marché à l’échelle mondiale et enregistrer une croissance d’ici 2032.

- En novembre 2021, GE Healthcare a collaboré avec Abu Dhabi International Medical Services Company (ADI) et a créé une salle d'exposition avancée à Dubaï axée sur les équipements chirurgicaux avancés. La salle d'exposition dispose d'un système d'imagerie chirurgicale avancé avec arceau mobile qui fournit des images de haute qualité dans tous les contextes chirurgicaux.

Ainsi, ces efforts persistants dans la fabrication de dispositifs médicaux par de nombreuses sociétés du marché et l’accent croissant mis sur l’expansion de leur canal de distribution à l’échelle mondiale grâce à des collaborations stratégiques afin de consolider leur position dans les pays émergents stimuleront davantage le marché.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 1,39 % du marché mondial en 2025, générant 0,04 milliard de dollars de revenus, et devrait atteindre 0,04 milliard de dollars en 2026.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Siemens Healthcare GmbH(Allemagne)

- Medtronic(Irlande)

- Brainlab SA(Allemagne)

- Ziehm Imaging GmbH (Allemagne)

- Société Shimadzu (Japon)

- Koninklijke Philips N.V.(Pays-Bas)

- GE Healthcare (General Electric Company) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022- Ziehm Imaging GmbH a dévoilé un nouveau détecteur à écran plat à l'oxyde d'indium et de gallium-zinc (IGZO) pour l'imagerie peropératoire lors de la conférence de la Radiological Society of North America (RSNA). Cette technologie offre une qualité d’image supérieure et aide les professionnels de la santé à maintenir de faibles niveaux d’exposition aux rayonnements pour les patients.

- juillet 2022- Lors du Congrès européen de radiologie (ECR) à Vienne, Siemens Healthineers a dévoilé Mobilett Impact, son dernier système de radiographie mobile. Le système Mobilett Impact permet aux prestataires de soins de santé d'effectuer l'intégralité du flux de travail d'imagerie au chevet du patient plutôt que d'avoir à transporter le patient vers un service d'imagerie distinct.

- avril 2022- L'hôpital SPARSH a collaboré avec Sita Bhateja Trust pour introduire le système avancé d'imagerie chirurgicale du bras circulaire et le système de navigation chirurgicale StealthStation S8. Cette technologie améliore la précision et la visualisation de la chirurgie du cerveau et de la colonne vertébrale.

- novembre 2021- Ziehm Imaging GmbH a présenté son nouveau CathLab mobile doté d'un générateur de 30 kW lors de la conférence de la Radiological Society of North America (RSNA) à Chicago. Le nouveau CathLab est un arceau entièrement motorisé, utilisé dans les procédures de cardiologie difficiles et le traitement rentable des indications coronariennes.

- septembre 2021- Perlove Medical, une société basée en Chine, a lancé le Huitong, un arceau de détection à écran plat intégré. Ce système a été bien accueilli par les hôpitaux chinois en raison de sa capacité à produire des images de haute qualité lors d'interventions orthopédiques.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur l’imagerie peropératoire fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principaux acteurs, les types de produits et les principales indications du produit. De plus, il offre un aperçu des tendances du marché et des développements clés du secteur tels que les fusions, les partenariats et les acquisitions. En plus des facteurs mentionnés ci-dessus, le rapport inclut les facteurs qui ont contribué à la croissance du marché ces dernières années avec une analyse régionale des différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,18 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par imagerie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial de l’imagerie peropératoire devrait passer de 3,25 milliards USD en 2026 à 5,26 milliards USD d’ici 2034, avec un TCAC de 6,18 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 3,09 milliards de dollars.

Enregistrant un TCAC de 6,18 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le nombre croissant de chirurgies mini-invasives et le passage croissant de la radiographie analogique à la radiographie numérique propulseront l'adoption des arceaux, stimulant ainsi le marché.

GE Healthcare, Siemens Healthcare GmbH et Koninklijke Philips N.V. sont les principaux acteurs du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés