Taille du marché des arceaux, part et analyse de l’industrie, par type (fixe et mobile), par application (orthopédie et traumatologie, cardiologie, neurologie, gastro-entérologie, oncologie et autres), par détecteur (détecteurs à écran plat et intensificateur d’image), par utilisateur final (hôpitaux, centres de diagnostic, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

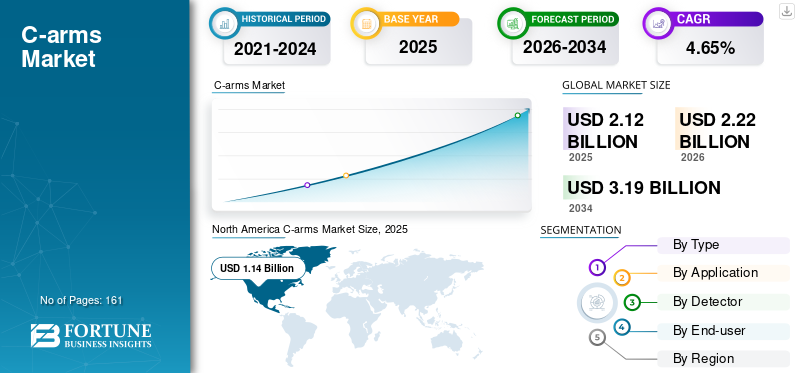

La taille du marché mondial des arceaux était évaluée à 2,12 milliards USD en 2025 et devrait passer de 2,22 milliards USD en 2026 à 3,19 milliards USD d’ici 2034, avec un TCAC de 4,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des arceaux avec une part de marché de 53,64 % en 2025.

Les arceaux sont des dispositifs technologiques basés sur les rayons X qui connectent une source de rayons X à un détecteur. Il s'agit d'un dispositif de diagnostic non invasif principalement utilisé dans les procédures cardiaques et orthopédiques. Le système d'arceau est installé sur la table du patient et conçu sur mesure pour réaliser une imagerie radiologique en temps réel afin que les chirurgiens puissent suivre la progression de la procédure en conséquence.

Un nombre important de patients préfèrent les procédures mini-invasives aux chirurgies traditionnelles en raison de la durée opératoire réduite, de la période de récupération plus rapide et des soins ambulatoires rentables. En outre, la prévalence croissante de maladies chroniques, telles que le diabète, le cancer et les maladies cardiovasculaires, a accru la demande pour ce produit.

- Par exemple, selon les données publiées par l’American Society of Anesthesiologists (ASA) en mai 2021, près de 70 % des interventions chirurgicales ont été réalisées en ambulatoire. En outre, le nombre croissant de centres chirurgicaux ambulatoires conforte la préférence croissante pour les chirurgies ambulatoires.

- Selon les statistiques publiées par les Centers for Disease Control and Prevention (CDC) en juillet 2022, environ 805 000 personnes aux États-Unis subissent une crise cardiaque chaque année, parmi lesquelles 605 000 en sont victimes pour la première fois.

Par conséquent, la prévalence croissante des maladies chroniques et l’introduction de nouveaux produits sur le marché pour améliorer l’efficacité opérationnelle des hôpitaux et des cliniques alimenteront davantage la croissance du marché des arceaux au cours de la période de prévision.

L’émergence de la pandémie de COVID-19 a entravé la demande d’arceaux en raison de la diminution des visites de patients dans les hôpitaux et de la réduction des interventions chirurgicales. Les principaux acteurs du marché ont enregistré une baisse significative de leurs revenus en raison de la pandémie de COVID-19. La réaffectation des ressources de santé, la diminution du nombre de visites de patients aux urgences et en ambulatoire, les perturbations des chaînes d'approvisionnement et d'autres facteurs majeurs ont eu un impact sur les ventes de ces systèmes sur le marché.

Cependant, au cours des troisième et quatrième trimestres de 2020, le nombre de visites de patients dans les hôpitaux a commencé à augmenter à mesure que les restrictions de voyage imposées par de nombreux pays ont été assouplies. En 2021, le nombre de visites de patients a commencé à revenir à la normale grâce à une couverture vaccinale plus élevée de la population générale, à la mise en œuvre de directives strictes et de protocoles COVID-19 dans les lieux publics, à l'assouplissement des restrictions de voyage, etc. Cela a entraîné une augmentation de la demande deimagerie médicaleappareils en 2021 et 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Arceaux mondiauxAperçu du marché et faits saillants

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,12 milliards de dollars

- Taille du marché en 2026 : 2,22 milliards de dollars

- Taille du marché prévue pour 2034 : 3,19 milliards USD

- TCAC : 4,65 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des arceaux avec une part de 53,64 % en 2025, grâce au lancement de systèmes d'arceaux hybrides technologiquement avancés et à la forte présence d'acteurs clés du marché se concentrant sur l'innovation de produits pour améliorer les flux de travail cliniques.

- Par type, le segment des arceaux mobiles devrait conserver sa plus grande part de marché en raison des collaborations croissantes entre les fabricants de systèmes d'imagerie et les entreprises technologiques, ainsi que de la demande croissante d'appareils d'imagerie portables et polyvalents dans les hôpitaux et les centres chirurgicaux ambulatoires.

Faits saillants du pays :

- États-Unis : L’évolution croissante vers les chirurgies ambulatoires et l’adoption de technologies d’imagerie basées sur l’IA soutiennent la demande croissante de systèmes d’arceaux avancés.

- Europe : la croissance du marché de la région est tirée par les approbations réglementaires pour les systèmes d’imagerie innovants et les partenariats stratégiques entre les fabricants et les établissements de santé.

- Chine : L’expansion des infrastructures de soins de santé et l’accent mis sur les solutions d’imagerie avancées pour les procédures orthopédiques et traumatologiques stimulent la demande du marché.

- Japon : Les progrès technologiques dans les procédures mini-invasives et l’accent mis sur l’imagerie de précision favorisent l’adoption de dispositifs en arceau de nouvelle génération.

Tendances du marché des arceaux

Incorporation de l'intelligence artificielle en radiologie pour propulser les opportunités de croissance des entreprises

L'introduction de nouvelles technologies et les progrès en matière de reconnaissance d'images avec des algorithmes d'apprentissage profond peuvent aider les professionnels de la santé à exécuter des applications spécifiques à des tâches.Intelligence artificielle (IA)a été un outil précieux dans de nombreuses applications hospitalières. L’IA peut examiner les résultats de l’imagerie médicale pour reconnaître la solution la plus efficace en cas d’anomalies graves dans le corps.

- Par exemple, en décembre 2021, des chercheurs de l’Université de Boston ont développé un algorithme d’IA capable d’identifier rapidement et automatiquement les radiographies positives pour les fractures. Ce système permettait aux radiologues de se concentrer sur la visualisation des radiographies présentant des fractures. Il a également amélioré l'efficacité opérationnelle en réduisant le temps nécessaire pour fournir les résultats aux patients.

En outre, la génération d’imagerie basée sur l’IA améliore considérablement le diagnostic et la qualité de l’imagerie du patient. L'adoption de cette nouvelle technologie offre de nouvelles opportunités permettant d'obtenir une vue détaillée de l'image avec moins de dose de rayonnement par image.

- Par exemple, en avril 2022, Omega Medical Imaging, LLC a lancé Soteria.AI, une nouvelle modalité spécialement conçue pour les laboratoires de cardiologie. Le nouveau produit réduit la dose de rayonnement de 84 % et fournit des images de haute qualité.

Ainsi, l’incorporation de l’IA en radiologie etdispositifs médicauxdevrait améliorer l’efficacité opérationnelle et les résultats pour les patients, contribuant ainsi à l’augmentation de la demande pour ces dispositifs.

En outre, l’intégration de capacités de cartographie 3D dans ces systèmes constitue une autre tendance marquante du marché. Des acteurs clés tels que Koninklijke Philips N.V. et Siemens sont activement impliqués dans le développement et le lancement de produits dotés de capacités de cartographie 3D. Les systèmes de cartographie 3D avancés activés par l’IA devraient offrir une efficacité accrue ainsi que de meilleurs résultats dans diverses procédures telles que les procédures endovasculaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des arceaux

Prévalence croissante des maladies chroniques et préférence des patients pour les procédures mini-invasives afin de propulser la croissance du marché

Le manque d’activité physique, une mauvaise alimentation et la consommation d’alcool ont entraîné une augmentation de la prévalence de maladies chroniques, telles que le diabète, le cancer et les maladies cardiovasculaires.

- Par exemple, selon les statistiques publiées par le National Center for Chronic Disease Prevention and Health Promotion (NCCDPHP), en 2022, environ six adultes américains sur dix souffraient d’au moins une maladie chronique.

- Selon les statistiques publiées dans le UK Factsheet en août 2022, 7,6 millions de personnes vivaient avec une maladie cardiaque ou circulatoire dans le pays. En outre, 2,3 millions de personnes au Royaume-Uni vivaient avec une maladie coronarienne (CHD), parmi lesquelles environ 1,5 million d'hommes et 830 000 femmes.

Cette prévalence croissante des maladies chroniques a contribué à l’augmentation du nombre d’interventions chirurgicales. Ces dernières années, il a été observé que le nombre de patients optant pour des procédures mini-invasives par rapport aux chirurgies traditionnelles augmente considérablement. Les avantages associés à ces procédures comprennent une douleur réduite, des séjours moindres à l'hôpital, des taux de précision plus élevés, des temps de guérison plus rapides et d'autres avantages qui ont largement soutenu le passage des patients vers les chirurgies mini-invasives.

- Par exemple, selon un article publié dans Frontiers Media S.A. en mai 2022, environ 500 000 procédures de fusion lombaire et vertébrale sont réalisées chaque année aux États-Unis pour améliorer la stabilité, corriger les déformations de la colonne vertébrale et traiter des affections telles que la discopathie dégénérative.

Ces facteurs, ainsi que l’augmentation des investissements en recherche et développement et les lancements de nouveaux produits par les principaux acteurs, stimulent la croissance du marché et contribuent à l’augmentation de la demande pour ces systèmes.

FACTEURS DE RETENUE

Les équipements remis à neuf peuvent limiter la demande de nouvelles expéditions et restreindre la croissance du marché

Les progrès en termes de fonctionnalité et de conception, ainsi que l’attention constante des acteurs du marché à l’introduction de nouveaux produits ont augmenté le coût des systèmes d’arceaux. Divers établissements de santé de petite et moyenne taille préfèrent dépenser moins en équipements en raison de l’utilisation régulière limitée de ces produits. Pour cette raison, ils préfèrent acheter des systèmes remis à neuf, ce qui a limité l'adoption de nouveaux produits d'imagerie. Le coût comparativement plus élevé de l’équipement, associé à la nécessité de professionnels qualifiés, limite l’adoption de ces systèmes dans les pays à revenu faible ou intermédiaire.

- Par exemple, selon les informations publiées par Block Imaging, Inc., en janvier 2022, le prix du marché des nouveaux ELITE CFD et CIOS ALPHA coûterait plus de 200 000 USD. En revanche, le coût de ces deux systèmes remis à neuf s'élève à environ 70 000 USD.

En outre, certaines entreprises proposent des systèmes basés sur un plan d'abonnement, ce qui a freiné la demande de nouveaux systèmes. Par exemple, en septembre 2022, Turner Imaging Systems a collaboré avec Med One Group et a lancé un plan d'abonnement appelé « pay as you go ». Dans ce plan, les clients peuvent acheter un mini arceau SMART-C de 16 lb pour un montant mensuel nominal, avec une garantie minimale de 12 mois.

Ainsi, ces facteurs ont limité la demande de nouveaux systèmes et freinent la croissance du marché.

Analyse de la segmentation du marché des arceaux

Analyse par type

Collaborations entre acteurs clés et lancement de produits technologiquement avancés pour stimuler la demande de systèmes mobiles

En fonction du type, le marché est segmenté en fixe et mobile.

Le segment mobile dominera le marché avec une part de 61,27 % en 2026. La collaboration croissante d’acteurs clés avec des entreprises technologiques pour introduire des systèmes d’imagerie futuristes sur le marché et la demande croissante de systèmes portables de la part du secteur de la santé stimulent la croissance du segment. Koninklijke Philips N.V. est l'un des principaux acteurs de ce segment. La société propose une large gamme de systèmes d'arceaux mobiles pour répondre à la demande croissante du marché.

- Par exemple, en janvier 2022, Koninklijke Philips N.V. a collaboré avec Cydar, une société basée au Royaume-Uni spécialisée dans la fourniture de logiciels de cartes basés sur le cloud pour les procédures. La collaboration visait à intégrer l'IA et la cartographie 3D basées sur le cloud dans sa série de systèmes d'arceaux mobiles – Zenition, qui aidera les professionnels de la santé à mener des interventions chirurgicales en temps réel.

En revanche, le segment fixe devrait enregistrer un TCAC optimal au cours de la période de prévision. L'approbation de certaines procédures cardiovasculaires par les Centers for Medicare et Medicaid Services (CMS) contribue à la croissance du segment.

- Par exemple, selon un communiqué de presse de GE Healthcare d'avril 2022, les Centers for Medicare et Medicaid Services (CMS) ont approuvé le paiement de certaines procédures cardiovasculaires en 2020, ce qui a conduit à l'utilisation fréquente d'arceaux fixes dans les centres chirurgicaux ambulatoires (ASC) et les laboratoires de bureau (OBL) pour les procédures cardiaques et vasculaires périphériques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Les systèmes C-Arm seront largement utilisés pour traiter les maladies cardiovasculaires en raison de leur prévalence croissante

En fonction des applications, le marché est segmenté en orthopédie et traumatologie, cardiologie, neurologie, gastro-entérologie, oncologie et autres.

Le segment de la cardiologie captera une part de marché significative de 43,7 % en 2026. Le nombre croissant de patients souffrant de maladies coronariennes a augmenté la demande de systèmes d’arceaux.

- Par exemple, selon un article publié par le NCBI en janvier 2023, la maladie coronarienne (CAD) représente environ 610 000 décès par an et constitue la principale cause de mortalité aux États-Unis.

Le segment de l’orthopédie et de la traumatologie devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L’accent mis par les principaux acteurs sur l’obtention des approbations des autorités réglementaires pour introduire de nouveaux produits sur le marché contribuera à la croissance du segment au cours de la période 2023-2030.

- Par exemple, en mars 2021, GE Healthcare a reçu l'approbation de la FDA américaine pour son OEC 3D, un nouveau système d'imagerie chirurgicale capable de réaliser des images 3D et 2D. Ce système a été défini avec des normes spécifiques pour les interventions peropératoiresImagerie 3Det offre des images précises pour les procédures de la colonne vertébrale et orthopédiques.

Le segment de l’oncologie devrait enregistrer un taux de croissance optimal au cours de la période de prévision. Les collaborations stratégiques entre les hôpitaux et les acteurs du marché dotés de diverses technologies d'imagerie contribueront à la croissance du segment.

- Par exemple, en avril 2022, Siemens Healthcare GmbH a collaboré avec l'hôpital universitaire d'Oulu en Finlande pour agrandir et moderniser son service de radiologie. L'objectif commun de la collaboration était d'assurer des soins de haute qualité dans toute la région, avec des processus cliniques améliorés.

Par analyse du détecteur

Simplification des procédures médicales pour stimuler l'adoption de nouveaux détecteurs à écran plat

Sur la base des détecteurs, le marché sera segmenté en détecteurs à écran plat et intensificateurs d'image, les détecteurs à écran plat représentant une part de 80,46 % en 2026. Le segment des détecteurs à écran plat a conquis une part de marché importante en 2023 grâce au lancement de nouveaux détecteurs à écran plat dotés de récents progrès technologiques en matière d'imagerie, qui facilitent les procédures médicales pour les cliniciens et les chirurgiens.

- Par exemple, en juillet 2022, Ziehm Imaging a lancé le détecteur à écran plat IGZO1 pourimagerie peropératoire. La technologie utilisée dans ce détecteur est la technologie Indium Gallium Zinc Oxide (IGZO), qui fournit des images de haute qualité tout en maintenant les niveaux de dose au minimum.

D’autre part, le segment des intensificateurs d’image devrait croître à un rythme stagnant entre 2024 et 2032. La croissance du segment est attribuée à l’adoption de systèmes d’imagerie avancés dotés d’intensificateurs d’image de haute qualité qui fournissent aux chirurgiens des images anatomiques détaillées pendant les interventions chirurgicales.

Par conséquent, l’introduction d’avancées dans les produits actuels et le lancement de nouvelles solutions pour améliorer l’efficacité opérationnelle des procédures médicales alimenteront davantage la croissance du segment au cours de la période de prévision.

Par analyse de l'utilisateur final

Prévalence croissante des maladies chroniques pour augmenter l’adoption des produits dans les hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées et autres.

Le segment des hôpitaux détiendra une part de marché importante de 52,76 % en 2026. La prévalence croissante des maladies cardiovasculaires et l’utilisation généralisée des arceaux dans les services de radiologie et de chirurgie ont incité les hôpitaux et les fabricants à collaborer entre eux pour améliorer et améliorer la qualité des soins. Par exemple:

- En janvier 2022, Koninklijke Philips N.V. a collaboré avec l'hôpital universitaire de Brandebourg-sur-la-Havel en Allemagne. La collaboration visait à élargir les options de diagnostic et de thérapie de l’hôpital et à renforcer la présence de l’entreprise sur le marché.

- En juin 2021, Turner Imaging Systems a collaboré avec MIS Healthcare, l'un des principaux fournisseurs indépendants d'équipements d'imagerie médicale au Royaume-Uni et en Irlande. La collaboration visait à promouvoir le mini arceau fluoroscopique SMART-C de la société dans les centres de diagnostic et d’autres canaux.

Ainsi, l’adoption de systèmes d’imagerie techniquement avancés par les hôpitaux pour améliorer leur niveau de soins et l’accent mis par les acteurs du marché sur la collaboration avec les fournisseurs d’équipements médicaux devraient augmenter la croissance du marché au cours de la période de prévision.

APERÇU RÉGIONAL

En fonction des régions, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America C-arms Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord a généré 1,14 milliard de dollars, contribuant à hauteur de 53,64 % aux revenus du marché mondial, et devrait atteindre 1,19 milliard de dollars en 2026. La domination de la région est due au lancement de nouveaux arceaux hybrides par les entreprises manufacturières, qui contribuent à améliorer le flux de travail des cliniciens dans les hôpitaux et les centres de chirurgie ambulatoire. L’introduction de cette technologie de pointe favorise la croissance du marché dans la région. Le marché américain devrait atteindre 1,08 milliard de dollars d’ici 2026.

- En juillet 2022, FUJIFILM Holdings America Corporation a lancé FDR Cross, une nouvelle solution hybride d'arceau et de radiographie, qui offre une imagerie de fluoroscopie et de radiographie portable sur une seule plateforme. L’introduction de ce produit a conduit à l’expansion du portefeuille de produits de l’entreprise et a renforcé sa position aux États-Unis.

Europe

Le marché européen représentait 0,64 milliard de dollars en 2025, soit 30,17 % de l'industrie mondiale, et devrait atteindre 0,67 milliard de dollars en 2026. L'Europe occupait la deuxième position sur le marché mondial. L’accent mis par les entreprises manufacturières sur l’obtention des approbations des organismes de réglementation pour la commercialisation et la distribution de leurs produits alimente la croissance du marché dans cette région. Par exemple, en mai 2021, Turner Imaging Systems a reçu le marquage CE pour son « Smart-C mini c-arm », un appareil portable d'imagerie par rayons X par fluoroscopie. Cette approbation a aidé l'entreprise à distribuer ses produits dans les pays européens et à élargir son portefeuille de produits sur le marché. Le marché britannique devrait atteindre 0,09 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,17 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,25 milliard de dollars en 2025, soit 11,97 % de la part de marché mondiale, et devrait atteindre 0,27 milliard de dollars en 2026. La croissance de cette région est attribuée à l’intérêt croissant des entreprises pour le lancement de systèmes d’imagerie pour les blessures traumatiques et les procédures orthopédiques. Par exemple, en avril 2022, Nanjing Perlove Medical Equipment Co. a lancé un grand arceau plat intégré – PLX119C. Le PLX119C offre un champ de vision plus large et des images plus explicites lors d'une procédure orthopédique et peut également mesurer la longueur et l'alignement du site de fracture. Le marché japonais devrait atteindre 0,08 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,09 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,02 milliard de dollars d'ici 2026.

Amérique latine et Moyen-Orient

En revanche, les régions d’Amérique latine et du Moyen-Orient devraient connaître une croissance plus lente. L’Amérique latine représentait 0,06 milliard de dollars en 2025, soit 2,69 % de la part de marché mondiale, et devrait atteindre 0,06 milliard de dollars en 2026. L’incidence croissante des troubles musculo-squelettiques et l’augmentation de la population gériatrique accélèrent la croissance du marché dans ces régions. Par exemple, selon la Royal Society of Medicine, environ 70 000 arthroplasties de la hanche sont pratiquées chaque année au Brésil. Le marché du Moyen-Orient et de l'Afrique a généré 0,03 milliard de dollars en 2025, soit 1,53 % du paysage du marché mondial, et devrait atteindre 0,03 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des arceaux

Les acteurs clés doivent se concentrer sur la mise à niveau des produits existants et le lancement de nouveaux produits pour renforcer leur position

En termes de paysage concurrentiel, la majorité de la part de marché mondiale est détenue par GE Healthcare, Koninklijke Philips N.V. et Siemens Healthcare GmbH. Les principaux facteurs qui aident ces entreprises à dominer le marché sont un large éventail de portefeuilles de produits et l’attention croissante portée à l’introduction de produits avancés sur le marché.

- En octobre 2022, Nanjing Perlove Medical Equipment Co., Ltd. a lancé PLX118F-Plus, un système d'arceau FPD numérique mobile pour des applications multidisciplinaires, telles quearthroplastie du genou, fixation interne tibio-fibulaire distale et autres.

D'autres sociétés, telles que Ziehm Imaging GmbH et CANON MEDICAL SYSTEMS CORPORATION, jouissent d'une présence importante sur le marché mondial. La mise à niveau de leurs produits existants pour améliorer leur qualité et fournir des images haute résolution pendant les procédures devrait propulser la croissance de ces entreprises.

- En novembre 2021, Canon Medical Systems Corporation a introduit le détecteur d'imagerie haute définition (Hi-Def) et l'a rendu disponible sur ses systèmes d'arceaux, tels qu'Alphenix Sky. L'installation de ces détecteurs a amélioré la résolution de l'image pour les cliniciens et leur a permis d'améliorer les résultats pour les patients.

Liste des principales entreprises profilées :

- Société d'électricité générale (GE Healthcare)(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- Siemens Healthcare GmbH(Allemagne)

- CORPORATION DES SYSTÈMES MÉDICAUX CANON(Japon)

- Hologic, Inc. (États-Unis)

- Société Shimadzu(Japon)

- Ziehm Imaging GmbH (Allemagne)

- Société FUJIFILM (Japon)

- Genoray Co., Ltd. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Février 2024- Koninklijke Philips N.V. a présenté Zenition 90 Motorized, un système d'arceau mobile motorisé haute puissance et rapide pour fournir des soins de haute qualité.

- septembre 2023 -Koninklijke Philips N.V. a élargi sa gamme d'arceaux mobiles avec l'ajout du Zenition 30.

- Mai 2023 -Koninklijke Philips N.V. a annoncé l'ajout du Zenition 10 à sa gamme d'arceaux mobiles.

- juillet 2022 –Canon Medical Systems USA Inc. a acquis NXC Imaging, un distributeur d'équipements d'imagerie médicale et fournisseur de services basé à Minneapolis, aux États-Unis. L'objectif de cette acquisition était d'élargir les ventes et les services de Canon aux États-Unis et d'étendre sa portée géographique dans la région du Midwest.

- Juillet 2022 -FUJIFILM France S.A.S. a annoncé le lancement de FDR CROSS, un arceau hybride et un appareil à rayons X portable. L'appareil peut capturer des images radiographiques et fluoroscopiques sur une seule plateforme, offrant ainsi un flux de travail plus efficace et rationalisé.

- Février 2022 –Siemens Healthcare GmbH a annoncé qu'elle investirait dans 15 projets immobiliers aux États-Unis afin d'étendre les capacités de fabrication et de R&D de l'entreprise. Cet investissement visait également à élargir ses portefeuilles d'imagerie diagnostique et de diagnostics de laboratoire, et à renforcer sa présence dans le pays.

- avril 2021 –Nanjing Perlove Medical Equipment Co. a collaboré avec l'hôpital central forestier de Mudanjiang en Chine. La collaboration visait à mettre en œuvre des arceaux mobiles à haute fréquence dans le service de diagnostic de l'hôpital et à renforcer ses installations technologiques.

- Janvier 2021 -Siemens Healthineers a annoncé avoir reçu l'autorisation de la FDA pour Cios Flow, un arceau mobile destiné à l'orthopédie, à la chirurgie traumatologique, à la chirurgie de la colonne vertébrale, à la chirurgie vasculaire et au traitement de la douleur afin d'augmenter l'efficacité des flux de travail d'imagerie pour les interventions chirurgicales.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principaux types de produits, applications et détecteurs. En plus de cela, il offre un aperçu des dernières tendances du marché et met en évidence les développements clés du secteur, les fusions et acquisitions, ainsi que les avancées technologiques introduites par les principaux acteurs. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,65 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par détecteur

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 2,12 milliards de dollars en 2025 et devrait atteindre 3,19 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,65 %, le marché affichera une croissance plus rapide au cours de la période de prévision.

Le segment mobile devrait être le segment leader du marché au cours de la période de prévision.

La prévalence croissante des maladies chroniques et la préférence croissante des patients pour les procédures mini-invasives stimuleront le marché.

GE Healthcare, Koninklijke Philips N.V. et Siemens Healthcare GmbH sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés