Taille du marché de l’imagerie médicale, part et analyse de l’industrie, par type (imagerie par résonance magnétique, tomodensitométrie, rayons X, échographie et imagerie moléculaire), par application (cardiologie, neurologie, orthopédie, gynécologie, oncologie et autres), par utilisateur final (hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

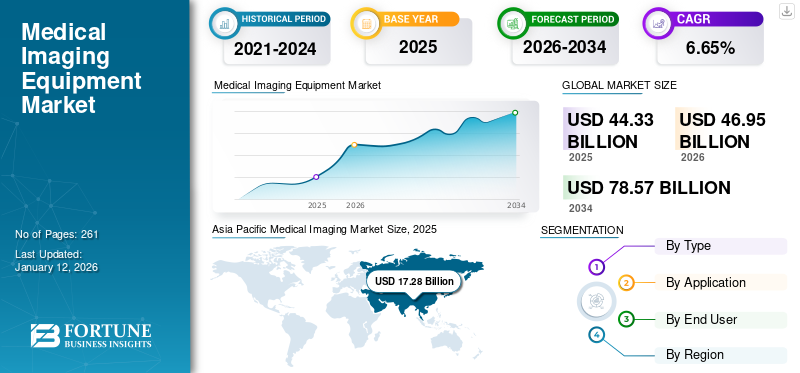

La taille du marché mondial de l’imagerie médicale était évaluée à 44,33 milliards USD en 2025 et devrait passer de 46,9 milliards USD en 2026 à 78,57 milliards USD d’ici 2034, avec un TCAC de 6,65 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’imagerie médicale avec une part de marché de 38,98 % en 2025.

L'imagerie médicale est une technologie non invasive qui fait référence à l'application de méthodes d'analyse d'images, notamment les rayons X, la tomodensitométrie, les ultrasons et autres. Il aide au diagnostic et au traitement de divers troubles, notamment le cancer, les troubles neurologiques et les troubles gynécologiques. L’incidence croissante de maladies chroniques telles que les troubles cardiovasculaires, neurologiques et autres troubles, combinée au réalignement du système de santé, a conduit à mettre davantage l’accent sur le diagnostic précoce. Selon les Centers for Disease Control and Prevention (CDC), en 2021, la maladie coronarienne (CAD) a touché environ 18,2 millions d’adultes par an rien qu’aux États-Unis.

L'imagerie diagnostique fait référence à l'utilisation de différentes modalités d'imagerie pour obtenir des représentations visuelles de l'intérieur d'un corps à des fins diagnostiques et thérapeutiques. Cela inclut divers types de modalités utilisées pour capturer des images du corps humain à des fins de diagnostic et de traitement de maladies qui jouent un rôle essentiel dans l'amélioration de la santé globale.

La prévalence croissante de maladies chroniques telles que les maladies cardiovasculaires, le cancer, l’orthopédie et le diabète est à l’origine d’un nombre croissant de procédures d’imagerie diagnostique à travers le monde. Selon un rapport publié par l'Organisation mondiale de la santé (OMS), environ 3,6 milliards de procédures de diagnostic sont effectuées chaque année dans le monde. Parmi eux, environ 350 millions d’examens sont effectués sur des patients pédiatriques. Ceci, conjugué à l'attention croissante des organisations gouvernementales au diagnostic précoce des maladies afin de contrôler les coûts des soins de santé, influence également le nombre de patients soumis à un traitement.radiographie, par résonance magnétique et par tomodensitométrie à l'échelle mondiale.

En outre, l’épidémie de COVID-19 a eu un impact négatif sur le marché mondial, en raison d’une baisse significative des visites de patients dans les hôpitaux. Des acteurs clés, tels que GENERAL ELECTRIC COMPANY, Koninklijke Philips N.V. et Siemens Healthineers AG, ont signalé une baisse significative de leurs revenus en 2020. Par exemple, le segment d'imagerie diagnostique de Koninklijke Philips N.V. a enregistré une baisse de 3,7 % de ses revenus en 2020 par rapport aux revenus générés en 2019.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’imagerie médicale

- Taille du marché en 2025 : 44,33 milliards USD

- Taille du marché en 2026 : 46,95 milliards de dollars

- Taille du marché prévue pour 2034 : 78,57 milliards de dollars

- TCAC : 6,65 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’imagerie médicale avec une part de 38,98 % en 2025.

- Le segment des rayons X représentait une part de marché de 35,55 % en 2026.

- Le segment Orthopédie devrait détenir une part de marché de 26,79 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait une part de 27,80 % en 2025, évaluée à 12,32 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 38,98 % en 2025, évaluée à 17,28 milliards de dollars.

Europe

L'Europe détenait une part de 23,60 % en 2025, évaluée à 10,46 milliards de dollars.

NOUS.

Le marché devrait atteindre 12,19 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 6,20 milliards de dollars d'ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DE L’IMAGERIE MÉDICALE

Des équipements d’imagerie basés sur l’IA pour alimenter la demande de produits

The introduction of technologically advanced medical imaging equipment is one of the major elements stimulating market growth. L’utilisation croissante d’équipements de diagnostic avancés basés sur l’IA pour un diagnostic rapide et une analyse prédictive dans les pays développés est l’un des principaux facteurs qui devraient contribuer à l’augmentation de la demande de produits au cours de la période de prévision.

En outre, le soutien constant du gouvernement au lancement de nouveaux produits contribue encore davantage à la croissance du marché. La FDA américaine assure que tous les outils d’IA commercialisés présentent un bénéfice positif : le rapport risque pour les patients.

- En janvier 2024, selon la publication de la FDA, en juillet 2023, au total, 692 dispositifs médicaux basés sur l'IA avaient reçu une autorisation de mise sur le marché, dont plus de 75 % représentaient des applications en radiologie.

Les avantages croissants de l’intégration desintelligence artificielledans les équipements d'imagerie entraînent une concentration croissante des principaux acteurs sur le développement et l'introduction de nouveaux produits sur le marché.

- Par exemple, en octobre 2024, FUJIFILM Corporation a lancé le logiciel du système d'IRM ECHELON Synergy 1.5T avec des améliorations de flux de travail basées sur l'IA dans le but de renforcer son portefeuille de produits.

- En novembre 2023, GE HealthCare a annoncé le lancement de la suite MyBreastAI, une plateforme d'applications d'IA qui facilite les flux de travail de détection et d'imagerie du cancer du sein.

Autres tendances marquantes :

- Développement d'appareils d'imagerie portables et au point d'intervention – Il existe une innovation croissante dans les technologies d'imagerie médicale, car elles sont devenues beaucoup plus rapides grâce à l'utilisation de technologies de pointe avec le développement de systèmes d'imagerie portables et au point d'intervention. Les systèmes d'échographie au point d'intervention (POCUS) permettent des évaluations plus précises et plus rapides en permettant une détection et un diagnostic rapides parmi les patients. POCUS s'est également étendu à ses sous-spécialités, notamment dans les soins intensifs, la médecine interne, la médecine d'urgence et l'anesthésie.

- L'émergence des technologies d'imagerie 3D et 4D – Des progrès croissants tels que l'accélération de la vitesse de traitement, les logiciels de visualisation, l'extension des paramètres à la 3D et à la 4D, les aimants supraconducteurs et l'automatisation du flux de travail permettent en outre une recrudescence de la demande pour ces systèmes à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Introduction de systèmes technologiquement avancés pour propulser la croissance du marché

L’accent croissant en R&D des principaux acteurs opérant sur le marché pour développer et introduire des produits dotés d’une nouvelle technologie afin de répondre au nombre croissant de personnes subissant différentes procédures d’imagerie est un facteur crucial contribuant à l’adoption croissante de ces appareils sur le marché. Parallèlement à cela, le nombre croissant d’approbations et de lancements de produits intégrés à l’intelligence artificielle, à l’apprentissage automatique et à d’autres fonctionnalités avancées est un autre facteur important soutenant la croissance du marché mondial de l’imagerie médicale.

- Par exemple, en juin 2024, la société a lancé son Biograph Trinion, un scanner de tomographie par émission de positons/tomodensitométrie (TEP/CT) économe en énergie, dans le but de renforcer son portefeuille de produits.

- En janvier 2024, Hyperfine, Inc. a lancé un logiciel d'imagerie cérébrale alimenté par l'IA, le système Swoop. L'introduction du dernier logiciel améliore la qualité de l'image et introduit des fonctionnalités faciles à utiliser, telles qu'une aide en temps réel pour le chargement et le positionnement précis du patient.

Ceci, associé à l’augmentation du financement de la R&D par les instituts universitaires et de recherche pour promouvoir la production d’équipements d’imagerie dans les pays, devrait stimuler la pénétration de ces appareils à l’échelle mondiale. Les activités croissantes de R&D au sein de ces instituts universitaires et de recherche sont en outre susceptibles d’introduire de nouvelles avancées pour ces appareils sur le marché.

Ainsi, le lancement de plusieurs nouveaux produits devrait stimuler la demande de produits, propulsant ainsi la croissance du marché.

Autres facteurs importants :

- La prévalence croissante des maladies chroniques devrait stimuler la croissance du marché. La prévalence croissante de maladies chroniques telles que le cancer, la maladie d’Alzheimer, la démence et d’autres devrait créer un large bassin de patients nécessitant un diagnostic et un traitement appropriés à l’échelle mondiale. L’augmentation de la population gériatrique à l’échelle mondiale est un autre facteur majeur contribuant à l’augmentation de la population de patients souffrant de ces pathologies. Ainsi, l’augmentation de la population gériatrique, associée à une tendance croissante à un mode de vie sédentaire, devrait augmenter la prévalence des maladies chroniques. Ainsi, la prévalence croissante des troubles chroniques est susceptible de soutenir la demande croissante pour ces systèmes à l’échelle mondiale.

- La demande croissante de diagnostics précoces et précis est susceptible de stimuler la croissance du marché. Les entreprises, les prestataires de soins de santé et autres devraient soutenir la demande croissante de systèmes d’imagerie et se concentrer davantage sur la sensibilisation au diagnostic précoce des maladies auprès de la population en général.

- La hausse des dépenses de santé devrait soutenir la croissance du marché. L'augmentation des dépenses de santé, en particulier dans les pays émergents comme la Chine, l'Inde et d'autres, ainsi que la croissance des infrastructures de santé dans ces pays, sont l'un des principaux facteurs contribuant à l'augmentation du diagnostic de diverses affections neurologiques et musculo-squelettiques au sein de la population générale, soutenant ainsi la demande croissante d'équipements d'imagerie à l'échelle mondiale.

- Les initiatives et les financements gouvernementaux devraient soutenir la croissance du marché. Les initiatives croissantes parmi les organisations gouvernementales pour sensibiliser aux avantages de ces procédures d’imagerie devraient contribuer à la demande croissante de ces procédures sur le marché.

FACTEURS DE RETENUE

Des rappels de produits fréquents pour entraver la croissance du marché

Les rappels fréquents de produits dans le domaine des équipements d’imagerie sont l’un des principaux éléments censés freiner la croissance du marché mondial au cours de la période de projection. Par exemple, en février 2021, Koninklijke Philips N.V. a rappelé 109 systèmes de scanner Incisive pour des raisons urgentes.dispositif médicalcorrections.

De tels cas, combinés au taux d'adoption accru du marché des équipements remis à neuf, en particulier sur les marchés lucratifs et émergents tels que l'Inde et la Chine, ont encore limité l'adoption d'équipements innovants et nouveaux dans ces pays. Plusieurs acteurs nationaux et établis sont entrés dans ce segment, proposant des équipements remis à neuf et à faible coût aux établissements de santé du monde entier. Le rapport coût-bénéfice global de ces appareils remis à neuf pour les unités de soins de petite et moyenne taille est plus élevé, ce qui a conduit à une moindre adoption de nouveaux équipements/systèmes.

Autres restrictions importantes :

- Coût élevé de l'équipement d'imagerie - Le coût direct impliqué dans l'achat et la mise en œuvre d'un équipement d'imagerie est très élevé en raison de l'inclusion des coûts de fabrication, des marges des distributeurs et des coûts de service, qui devraient entraver l'adoption de ces appareils sur le marché.

- Problèmes de réglementation et de remboursement – Des règles et réglementations strictes concernant l’approbation des équipements d’imagerie tels que les tomodensitomètres, les ultrasons et autres devraient entraver la demande de ces produits sur le marché.

- Pénurie de radiologues qualifiés - Un nombre limité de radiologues qualifiés, en particulier dans les pays émergents comme la Pologne, la Chine, le Brésil et d'autres, entraîne une réduction du nombre de procédures d'imagerie, entravant ainsi la demande d'équipements d'imagerie sur le marché.

- Problèmes de confidentialité et de sécurité des données – Les risques croissants concernant la perte des données vitales des patients, l’exposition non autorisée et d’autres facteurs limitent le nombre de procédures d’imagerie parmi la population de patients.

- Disparités économiques affectant l’accès aux services d’imagerie – Des dépenses de santé limitées, des infrastructures de santé moins développées, etc., notamment dans les pays émergents comme le Brésil et le Mexique, entravent encore davantage l’accès des individus aux services d’imagerie, entravant ainsi la croissance du marché.

ANALYSE DE SEGMENTATION

Par type

Les avancées technologiques dans les systèmes à rayons X pour augmenter la demande de produits

En fonction du type, le marché est segmenté en imagerie par résonance magnétique, tomodensitométrie, rayons X, ultrasons et imagerie moléculaire.

Le segment du segment des rayons X devrait dominer le marché avec une part de 35,55 % en 2026. La croissance du segment est principalement tirée par l'utilisation croissante de systèmes de radiographie interventionnelle, notamment les arceaux, et autres, pour les chirurgies guidées par l'image. Les progrès des arceaux, y compris les mini arceaux basés surradiographie numériqueet les détecteurs à écran plat, ont joué un rôle déterminant dans l'augmentation de la demande d'équipements à rayons X à l'échelle mondiale.

- En juillet 2022, Siemens Healthineers AG a lancé un système de radiographie mobile, Mobilett Impact. L'appareil offre tous les avantages d'un système de radiographie mobile pour l'imagerie des patients au chevet, à un prix économique et avec une intégration numérique complète.

- En juillet 2022, Koninklijke Philips N.V. a annoncé son intention d'intégrer l'intelligence artificielle (IA) et la cartographie 3D basées sur le cloud dans sa série de systèmes d'arceaux mobiles Zenition afin d'améliorer les résultats des traitements endovasculaires et d'améliorer l'efficacité du flux de travail.

Le segment des ultrasons devrait croître à un TCAC considérable au cours de la période de prévision. La prévalence croissante des maladies chroniques liées au cœur, au sein, entre autres, le nombre croissant d’échographies parmi la population de patients ainsi que les progrès technologiques croissants en matière d’équipement par les acteurs du marché sont quelques-uns des principaux facteurs qui stimulent la croissance du segment.

- En décembre 2022, Koninklijke Philips N.V. a lancé un nouveau système à ultrasons compact de la série 5000 au RSNA 2022. Le nouveau système offre la qualité d'image supérieure nécessaire pour fournir un diagnostic fiable dans une unité portable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La prévalence des troubles orthopédiques stimule la croissance du segment

Sur la base des applications, le marché est subdivisé en oncologie, cardiologie, orthopédie, gynécologie, neurologie et autres.

Le segment de l'orthopédie devrait dominer le marché, avec une contribution de 26,79 % à l'échelle mondiale en 2026. La part dominante peut être attribuée au taux d'incidence croissant des traumatismes et des blessures sportives au sein de la population, stimulant encore l'utilisation de ces systèmes dans les établissements de santé. De plus, les progrès technologiques croissants pour une intervention médicale efficace et rapide des blessures orthopédiques ont également augmenté la croissance segmentaire.

- Selon un article publié par Radiology Associates of Ocala (RAO) en décembre 2022, plus de 7,0 millions de blessures liées aux sports et aux loisirs sont signalées chaque année aux États-Unis, allant des entorses aux fractures osseuses en passant par les commotions cérébrales.

Le segment de l’oncologie devrait croître à un TCAC le plus élevé de 6,9 % au cours de la période de prévision. L’incidence croissante du cancer dans le monde, ainsi que l’importance croissante accordée à la détection et au diagnostic précoces du cancer, stimulent la demande d’imagerie oncologique. Ceci, associé à l’amélioration de l’accès aux établissements de santé et aux centres d’imagerie diagnostique dans les pays émergents, devrait stimuler le segment des applications en oncologie.

Par utilisateur final

L’augmentation des visites de patients dans le segment des centres d’imagerie diagnostique a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres.

Le segment des centres d’imagerie diagnostique domine le marché en raison du nombre croissant de ces centres dans les pays développés et émergents. Le segment des centres d'imagerie diagnostique représentera 47,08 % de part de marché en 2026.

- Selon un article publié par HealthCare Appraisers, Inc. en juillet 2020, dans le segment ambulatoire, il existe plus de 6 000 installations indépendantes de tests de diagnostic (IDTF) aux États-Unis.

Le segment hospitalier devrait croître à un TCAC significatif de 6,4 % au cours de la période de prévision 2025-2032. La croissance segmentaire peut être attribuée à une augmentation du nombre de centres chirurgicaux hospitaliers dans les pays développés et en développement, ce qui devrait accroître la demande et l'utilisation de ces systèmes chez les patients. En outre, le nombre croissant d’interventions chirurgicales chez les patients en raison de la prévalence croissante du cancer et des maladies cardiaques, entre autres, stimule la demande de systèmes d’imagerie dans les hôpitaux, contribuant ainsi à la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’IMAGERIE MÉDICALE

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Medical Imaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 17,28 milliards de dollars en 2025, soit une part de 38,98 %, et devrait atteindre 18,47 milliards de dollars en 2026. L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision (2026-2034) en raison de la prévalence croissante des maladies chroniques et de la demande de dispositifs de diagnostic avancés. En 2025, la taille du marché s'élevait à 17,28 milliards USD dans la région Asie-Pacifique. De plus, une base installée importante et vieillissante d’équipements d’imagerie dans la région présente une opportunité lucrative pour les acteurs du marché. Ceci, associé au développement rapide des infrastructures de soins de santé et hospitalières dans la région, en particulier dans des pays comme la Chine et l'Inde, devrait stimuler la demande de nouveaux équipements d'imagerie au cours de la période de prévision. Le marché chinois est estimé à 6,16 milliards de dollars en 2026.

La taille du marché japonais est estimée à 6,20 milliards de dollars et celle de l'Inde à 1,60 milliard de dollars en 2026.

- Selon un article publié par l’Institut australien de la santé et du bien-être (AIHW) en juillet 2022, environ 27,7 millions de personnes en Australie ont bénéficié de services d’imagerie diagnostique dans des contextes non hospitaliers.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 12,32 milliards de dollars, soit 27,80 % de la demande mondiale, et devrait atteindre 12,97 milliards de dollars en 2026. La région détenait la deuxième part du marché mondial en 2024. Le nombre croissant de patients subissant des procédures d'imagerie diagnostique dans le pays propulse la croissance du marché de l'imagerie diagnostique dans cette région. De plus, le nombre croissant de centres d’imagerie dans la région, en raison de la forte demande dans la région, a encore stimulé la croissance du marché. Cependant, le tourisme médical limité dans les pays nord-américains limitera probablement le nombre de procédures d’imagerie dans la région.

Le marché américain devrait s'élever à 12,19 milliards de dollars en 2026, grâce au développement des infrastructures de santé, à la sensibilisation et à l'accessibilité croissantes de l'imagerie médicale au sein de la population générale et aux innovations technologiques parmi les acteurs des produits.

- Selon les statistiques de 2023 publiées par Definitive Healthcare, il existe environ 19 000 centres d’imagerie aux États-Unis. Parmi toutes les régions, la région du Sud-Est compte le plus de centres d’imagerie, avec 4 975.

Europe

La région Europe a conquis 23,60 % du marché mondial en 2025, générant 10,46 milliards de dollars de revenus, et devrait atteindre 11,05 milliards de dollars en 2026. La région devrait connaître une croissance à un TCAC important au cours de la période de prévision en raison de la présence d'établissements de santé bien établis. Les collaborations croissantes entre les instituts universitaires et de recherche avec les principaux acteurs opérant sur le marché pour développer et introduire de nouveaux produits afin d’étendre leur application sont un autre facteur majeur contribuant à l’introduction de dispositifs de progrès technologiques et devraient encore stimuler l’adoption de ces dispositifs dans la région. Ceci, ainsi que l’attention croissante des principaux acteurs à l’obtention de l’approbation de leurs appareils d’imagerie, est susceptible de soutenir la croissance du marché régional. Cependant, la sensibilisation limitée aux avantages de ces technologies d’imagerie dans les pays européens émergents tels que la Pologne et d’autres limitera probablement la croissance du marché. Le marché au Royaume-Uni est estimé à 1,38 milliard de dollars en 2026.

La taille du marché allemand est estimée à 2,99 milliards de dollars en 2026. La taille de la France devrait atteindre 1,73 milliard de dollars en 2025.

- Par exemple, en mai 2023, l’Université de Sheffield, en collaboration avec GE Healthcare, a développé une nouvelle technologie d’IRM pour améliorer le diagnostic de plusieurs maladies pulmonaires, notamment la mucoviscidose, la BPCO, la maladie pulmonaire interstitielle et autres. L’ensemble du projet est financé par le Conseil de recherche en ingénierie et en sciences physiques (EPSRC), le Conseil de recherche en biotechnologie et en sciences biologiques (BBSRC) de l’UKRI et le Conseil de recherches médicales (MRC).

Amérique latine, Moyen-Orient et Afrique

En 2025, l'Amérique latine représentait 2,56 milliards de dollars, soit 5,76 % du marché mondial, et devrait croître pour atteindre 2,68 milliards de dollars en 2026. Il est prévu que sa part de marché soit relativement plus faible en raison de la présence d'un énorme marché sous-pénétré. Les réseaux hospitaliers en développement rapide au Moyen-Orient et en Afrique sont sur le point de stimuler le marché dans les régions avec un TCAC modéré au cours de la période de prévision. La taille du marché des pays du CCG est estimée à 1,09 milliard de dollars en 2025. Par exemple, Mayo Clinic, un réseau basé aux États-Unis, a investi environ 50,0 millions de dollars en 2021 dans un projet d'hôpital en cours de 741 lits aux Émirats arabes unis. En outre, les partenariats public-privé dans les pays d'Amérique latine conduisent au développement rapide des hôpitaux, grâce aux investissements croissants du secteur privé. Cela devrait stimuler la demande croissante de nouveaux équipements d’imagerie dans ces pays.

Cependant, la disponibilité limitée de radiologues qualifiés, les infrastructures de santé moins développées et d’autres facteurs limitent la croissance du marché dans ces régions.

Selon les données publiées par Pharma Boardroom Limited en avril 2023, dans le cadre du plan Vision 2030 de l’Arabie saoudite, le pays a activé la participation du secteur privé pour faire progresser le modèle de partenariat public-privé (PPP) afin d’accélérer le déploiement de nouvelles infrastructures de santé plus efficaces.

Le marché du Moyen-Orient et de l'Afrique représentait 1,71 milliard de dollars en 2025, soit 3,86 % de l'industrie mondiale, et devrait atteindre 1,79 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Un vaste réseau de distribution, un portefeuille solide et une solide présence de marque pour consolider le marché

Un portefeuille diversifié d’équipements d’imagerie, combiné à un réseau de distribution solide et étendu à l’échelle mondiale, sont quelques-uns des principaux facteurs à l’origine de la domination des acteurs sur le marché. GE Healthcare, Philips et Siemens Healthineers AG comptent parmi les principaux acteurs du secteur de l'imagerie médicale en 2024. De plus, les acteurs du secteur mettent fortement l'accent sur l'introduction d'équipements d'imagerie technologiquement avancés et portables par rapport aux systèmes traditionnels pour faciliter l'imagerie diagnostique.

- En novembre 2024, GE Healthcare a reçu l'approbation de la FDA américaine pour le système d'IRM tête seule SIGNA MAGNUS 3.0T. Cela a aidé l'entreprise à renforcer son portefeuille de produits.

- En mai 2023, GE HealthCare a reçu l'autorisation de la FDA américaine pour son Precision DL, un logiciel de traitement d'images basé sur l'apprentissage profond. Le logiciel fait progresser les capacités d'imagerie en offrant des informations plus précises, plus robustes et basées sur des données, ainsi qu'en prenant en charge des flux de travail et des examens appropriés.

D'autres acteurs clés, tels que Hitachi, Ltd., Hologic Inc., Butterfly Inc., Analogic et d'autres, sont également entrés dans la concurrence sur le marché en introduisant des appareils nouveaux et technologiquement avancés. De plus, les initiatives croissantes de collaboration entre les principaux acteurs pour élargir leur portefeuille de produits existant stimulent davantage la croissance de leur entreprise.

- En février 2024, Hologic, Inc. a lancé son système de cytologie numérique autorisé par la FDA, un système de diagnostic numérique génial. L'appareil combine une intelligence artificielle (IA) basée sur l'apprentissage profond avec une technologie d'imagerie volumétrique pour aider à identifier les cellules cancéreuses du col de l'utérus et les lésions précancéreuses.

- En avril 2021, Hitachi, Ltd. a lancé son nouveau système de diagnostic numérique Genius en collaboration avec les laboratoires de diagnostic ZotzKlimas en Allemagne. Le système est une nouvelle technologie dedépistage du cancer du col de l'utérusqui combine une technologie avancée d'imagerie volumétrique avec une intelligence artificielle (IA) basée sur l'apprentissage profond pour aider à identifier les cellules cancéreuses du col de l'utérus et les lésions précancéreuses chez les femmes.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- General Electric (États-Unis)

- Hitachi, Ltd. (Japon)

- Société Shimadzu(Japon)

- Siemens Healthineers SA(Allemagne)

- Koninklijke Philips N.V.(Pays-Bas)

- Hologic, Inc. (États-Unis)

- Samsung (Corée du Sud)

- Fujifilm Holdings Corporation(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2023 -GE Healthcare a conclu un accord de collaboration avec Mayo Clinic pour faire progresser l'innovation dans le domaine de l'imagerie médicale et du théranostic. La collaboration vise à fournir des technologies de pointe aux prestataires de soins de santé et aux cliniciens qui peuvent les aider à traiter et diagnostiquer avec précision les conditions médicales et à fournir un traitement personnalisé aux patients.

- décembre 2022 -Koninklijke Philips N.V. a lancé un nouveau système compact à ultrasons série 5000 qui offre la qualité d'image supérieure nécessaire pour faciliter un diagnostic fiable dans une unité portable.

- Juin 2022 -Le système Symbia Pro.specta récemment lancé par Siemens Healthineers AG, une tomodensitométrie/tomographie par émission de photons uniques (SPECT/CT) a reçu l'autorisation de la Food and Drug Administration (FDA) qui dispose de technologies avancées d'imagerie SPECT et CT.

- Mai 2021 –Siemens Healthineers AG a lancé Somatom X.ceed, une nouvelle version efficace du système Somatom X.cite que l'entreprise a lancé en 2019.

- Mai 2021 –Koninklijke Philips N.V. a lancé Spectral CT 7500, un nouveau scanner phare destiné à réaliser une imagerie spectrale pour une utilisation quotidienne de routine.

Perspectives d'avenir

- Tendances prévues du marché et domaines de croissance – L’accent est de plus en plus mis sur la mise en œuvre de l’intelligence artificielle avec les technologies d’imagerie, l’adoption de scanners portables et mobiles, etc., ce qui stimule davantage les activités de R&D parmi les principaux acteurs pour développer et introduire ces appareils sur le marché.

- Percées technologiques potentielles – L’adoption d’une technologie intelligente pour créer des scanners d’imagerie polyvalents incite les principaux acteurs à collaborer entre les principaux acteurs pour rechercher et développer des solutions innovantes sur le marché.

- Paysage réglementaire en évolution - L'accent est de plus en plus mis sur l'amélioration du paysage réglementaire parmi les organismes de réglementation dans le but de fournir une approbation flexible des systèmes d'imagerie, permettant ainsi aux principaux acteurs de lancer leurs produits sur le marché.

- Recommandations stratégiques pour les parties prenantes - L'augmentation des lancements de produits parmi les principaux acteurs devrait augmenter le taux d'adoption de ces produits à l'échelle mondiale. L’accent mis sur des initiatives stratégiques telles que l’expansion de leurs installations de R&D, entre autres, devrait alimenter le taux d’adoption de ces appareils à l’échelle mondiale.

- Résumé des informations clés - Le rapport fournit la prévalence des principaux troubles et les avancées technologiques dans les appareils d'imagerie tels que la tomodensitométrie, l'IRM et autres. Parallèlement à cela, le rapport fournit également les bases installées pour les modalités d’imagerie et les développements clés de l’industrie parmi les principaux acteurs. La section des informations clés inclut également l’impact du COVID-19 sur le marché.

- Réflexions finales sur l’avenir du secteur de l’imagerie médicale – Les progrès technologiques croissants, l’utilisation croissante de ces modalités d’imagerie et la demande croissante, entre autres, sont quelques-uns des facteurs créant une opportunité lucrative pour les principaux acteurs du marché mondial.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’imagerie médicale fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,65 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), ASP (USD) et volume (unités) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 46,95 milliards de dollars en 2026 et devrait atteindre 78,57 milliards de dollars d'ici 2034.

En 2026, la valeur du marché régional Asie-Pacifique s’élevait à 18,47 milliards de dollars.

Avec une croissance de 6,65%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des équipements à rayons X devrait être le segment leader de ce marché au cours de la période de prévision.

L’introduction de produits technologiquement avancés est l’un des principaux facteurs de croissance du marché.

GE Healthcare, Koninklijke Philips N.V., Siemens Healthcare GmbH sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché de l’imagerie médicale avec une part de marché de 38,98 % en 2025.

Le lancement de produits basés sur l’IA par les acteurs du marché devrait stimuler l’adoption de ces appareils à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés