Taille, part et analyse de l’industrie du marché des équipements à ultrasons, par produit (sur chariot compact/autonome et portable [compacte {console intégrée et écran tactile} et portable], et table), par application (radiologie, gynécologie, cardiologie, urologie et autres), par utilisateur final (hôpitaux et cliniques) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

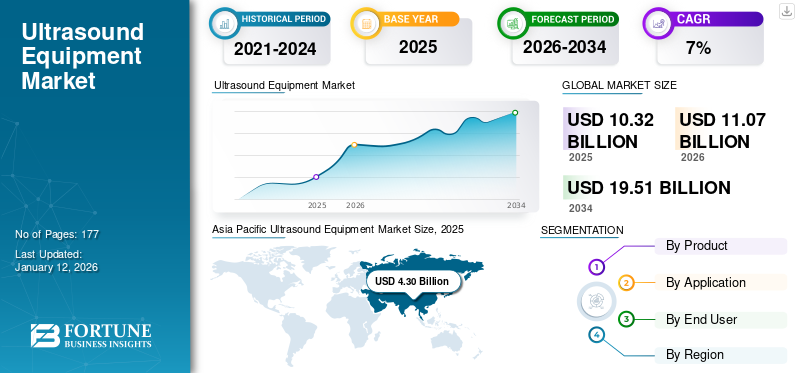

La taille du marché mondial des équipements à ultrasons était évaluée à USD10h32milliards en 2025. et le marché devrait passer de l’USD 11.07 milliards en 2026 en USD19h51milliards d’ici 2034, affichant un TCAC de 7,30 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des équipements à ultrasons avec une part de marché de41,69%en 2025.

L'échographie utilise des ondes sonores à haute fréquence pour prendre des images de structures anatomiques, que les professionnels de la santé interprètent pour détecter des anomalies chez un patient. Cet équipement permet de diagnostiquer plusieurs troubles chroniques liés à des parties vitales du corps, telles que le cœur, les vaisseaux sanguins de l'abdomen et les articulations. Cette technologie est considérée comme l’une des procédures de diagnostic les plus sûres et non invasives pour examiner les organes internes.

Les progrès récents de cette technologie, l’introduction d’équipements médicaux innovants et le développement d’établissements de santé dans les pays émergents ont incité les acteurs du marché à développer des appareils faciles à utiliser. De plus, la prévalence croissante des maladies chroniques et l’expansion des applications de ces systèmes sont quelques-uns des principaux facteurs qui devraient propulser la croissance du marché mondial des équipements à ultrasons au cours de la période de prévision.

En outre, les principaux acteurs du marché, tels que GE HealthCare, Koninklijke Philips N.V., FUJIFILM Corporation, CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.), et d'autres, proposent des offres de produits avancées et s'engagent dans des activités stratégiques pour étendre la portée de leurs produits dans des régions inexploitées. Les progrès technologiques croissants incitent davantage ces entreprises à développer des produits avancés pour un large éventail de domaines d’application.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des équipements à ultrasons

Taille et prévisions du marché :

- Taille du marché 2025 : USD 10h32 milliard

- Taille du marché 2026 : USD11.07milliard

- Taille du marché prévue pour 2034 : USD19h51milliard

- TCAC : 7,30 % de 2026 à 2034

Part de marché :

- Région : L'Asie-Pacifique a dominé le marché avec un41,69%en 2025. Ce leadership s'explique par des volumes de ventes plus élevés d'appareils à ultrasons, la région étant un fabricant majeur d'équipements rentables.

- Par produit : Le segment sur chariot/autonome détenait la plus grande part de marché en 2024. Cela est dû au taux d’adoption élevé de cet équipement dans les hôpitaux et les cliniques, associé à l’utilisation croissante de ces appareils pour un large éventail de procédures d’imagerie diagnostique.

Faits saillants du pays :

- Japon : En tant que pays clé dans la région dominante de l'Asie-Pacifique, le marché japonais est stimulé par une forte demande d'équipements de diagnostic avancés dans son système de santé bien établi. La présence d’acteurs nationaux majeurs contribue également à l’innovation et à la croissance du marché.

- États-Unis : Le marché est alimenté par une forte prévalence de maladies chroniques, notamment cardiovasculaires. Il s'agit également d'un marché clé pour l'innovation, avec l'approbation par la FDA américaine d'appareils avancés tels que l'échographie de troisième génération basée sur l'IA de Clarius Mobile Health pour l'imagerie musculo-squelettique.

- Chine : le marché se développe en tant que fabricant majeur d'équipements à ultrasons rentables, ce qui contribue aux volumes de ventes élevés et à une part importante du chiffre d'affaires total de grandes entreprises nationales telles que CHISON Medical Technologies Co., Ltd.

- Europe : Le marché est propulsé par une importante population gériatrique et une forte prévalence de maladies chroniques. Par exemple, en 2021, environ 61 millions d’adultes en Europe souffraient de diabète, une maladie qui nécessite souvent une surveillance cardiovasculaire, ce qui stimule la demande d’équipements à ultrasons.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Prévalence croissante des maladies chroniques et augmentation de la population gériatrique pour accélérer la croissance du marché

À l’échelle mondiale, la prévalence croissante des maladies chroniques a accru la demande de services de santé, comme l’augmentation des visites de patients, des admissions à l’hôpital et des interventions chirurgicales.

L’incidence croissante des maladies chroniques, telles que les maladies cardiovasculaires, le cancer, les maladies rénales et les troubles respiratoires, entraîne une demande accrue de diagnostics et de traitements précoces. L'imagerie échographique est un outil de diagnostic non invasif et rentable largement utilisé pour détecter et surveiller les symptômes associés aux maladies cardiaques, au cancer, aux maladies rénales et autres.

La prévalence croissante des maladies cardiovasculaires augmente le nombre de procédures d’imagerie échographique dans le monde.

Par exemple, selon la fiche d’information sur la mise à jour statistique 2022 des maladies cardiaques et des accidents vasculaires cérébraux, la charge mondiale de morbidité, il a été estimé que 244,1 millions de personnes vivaient avec une cardiopathie ischémique (IHD). Cette maladie était plus répandue chez les hommes (141 millions) que chez les femmes (103,1 millions) en 2020 au niveau mondial. Une telle prévalence croissante conduit fréquemment à une demande accrue d’échographie cardiaque, également connue sous le nom d’échocardiographie, pour évaluer les maladies cardiaques, telles que les valvulopathies cardiaques, la cardiomyopathie, les maladies péricardiques et autres.

Ceci, conjugué à l'augmentation de la population gériatrique à l'échelle mondiale souffrant de troubles chroniques, a conduit à une augmentation significative de la demande deimagerie médicaleéquipements, y compris ceux destinés aux procédures de diagnostic et de traitement. Selon un article du Conseil national du vieillissement publié en octobre 2023, environ 95 % des adultes de 60 ans et plus souffrent d'au moins une maladie chronique. En revanche, près de 80 % souffrent de deux maladies chroniques ou plus.

De plus, au cours de la dernière décennie, les applications de cette technologie se sont étendues à des spécialités cliniques telles que la chirurgie, la gastro-entérologie et l’appareil locomoteur. Ces applications se limitaient à la radiologie, à la cardiologie, à l'obésité et à la gynécologie. Par conséquent, les développements récents et le lancement de plusieurs produits dans le segment des points de service (POC) et des systèmes portables ont élargi l'utilisation de ces systèmes dans les applications de soins primaires, d'anesthésie, de médecine d'urgence et de soins intensifs. Cela devrait soutenir la croissance du marché au cours de la période de prévision.

Restrictions du marché

Rappels de produits et pénurie de techniciens formés pour limiter l'adoption de ces systèmes

Même si le marché connaît des progrès notables dans le domaine des équipements d’imagerie par ultrasons, certains facteurs, tels que les rappels de produits, les avertissements des organismes de réglementation et les produits défectueux, nuisent à l’image de marque des grandes entreprises opérant sur le marché. Cela entraîne une baisse des ventes de produits, ce qui a un impact sur la génération de revenus sur le marché.

Par exemple, en août 2021, Koninklijke Philips N.V. a rappelé son appareil à ultrasons Sparq de classe 2. Le rappel a été lancé en raison d'un problème de données de batterie avec le système, qui provoquait par intermittence l'arrêt du système, quel que soit l'état réel du système.batterieou application de courant alternatif. Ceci, ajouté à la pénurie de techniciens qualifiés dans des pays comme l’Australie, le Royaume-Uni et le Canada, devrait limiter les opportunités de croissance du marché au cours de la période de prévision.

Par exemple, en avril 2021, selon le rapport de recensement des effectifs du Royal College of Radiologists, il y avait une pénurie estimée à 1 939 radiologues consultants, ce qui équivalait à 33 % de l’effectif total. Et on estime qu’il y aura une pénurie importante de 3 600 radiologues d’ici 2025. En outre, selon le rapport de recensement de la main-d’œuvre de Clinical Radiology UK de 2022, le Royaume-Uni connaissait une pénurie de 29 % de radiologues cliniciens, qui devrait atteindre 40 % d’ici 2027 si aucune mesure n’est prise.

Opportunités de marché

Expansion des applications thérapeutiques des ultrasons pour offrir des opportunités de croissance lucratives du marché

Les progrès technologiques croissants et la demande croissante d’équipements à ultrasons destinés à traiter un large éventail de conditions médicales plutôt que de simplement les diagnostiquer offriront une opportunité de croissance lucrative au marché au cours de la période de prévision. L'équipement à ultrasons nouvelle génération peut être utilisé pour le traitement du cancer, la cicatrisation des plaies, la neuromodulation, la gestion de la douleur et même l'administration de médicaments guidée par échographie. Des domaines d’application aussi divers de l’échographie déplacent l’attention des principaux acteurs du marché vers l’augmentation de la recherche et du développement et la commercialisation d’équipements à ultrasons de pointe pour différentes applications.

Par exemple, en mai 2021, Insightec a reçu l'approbation de mise sur le marché de l'Agence brésilienne de réglementation de la santé (ANVISA) pour sa plateforme Exablate 4000 (Exablate Neuro), qui utilise des ultrasons focalisés guidés par IRM pour cibler les tissus cérébraux profonds de manière non invasive. Ce partenariat avec Strattner visait à introduire la technologie des ultrasons focalisés au Brésil pour traiter les tremblements essentiels, la maladie de Parkinson (MP) à dominante tremblements et la douleur neuropathique résistante aux médicaments. De tels lancements de produits et approbations réglementaires pour de nouveaux traitements répondront à la croissance du marché au cours de la période de prévision.

Défis du marché

Présence de technologies de diagnostic alternatives pour entraver le développement de marqueurs

Le marché est confronté à des défis en raison de la présence de technologies de diagnostic alternatives, telles que l'IRM, la tomodensitométrie et les rayons X, qui peuvent offrir des solutions d'imagerie plus complètes. De plus, le coût élevé associé aux technologies avancées d’ultrasons limite leur accès aux marchés en développement. L’accès limité aux infrastructures de soins de santé dans les régions à faible revenu exacerbe le défi de la pénétration du marché des appareils à ultrasons. La répartition inégale de ces appareils, concentrés dans les zones urbaines, laisse les populations rurales mal desservies. De tels scénarios ont tendance à imposer des défis à la croissance du marché.

Autres défis

- Un scénario réglementaire strict entrave négativement la croissance du marché :Les obstacles réglementaires dans différents pays augmentent les délais d’approbation des produits et les coûts de conformité, agissant ainsi comme un défi important pour la croissance du marché.

- La pression concurrentielle croissante constitue un défi pour les acteurs déjà établis :L’émergence de nouveaux acteurs sur le marché proposant des offres similaires à un coût moins élevé constitue un défi pour la croissance des revenus des acteurs déjà établis.

Tendances du marché des équipements à ultrasons

Introduction de l’intelligence artificielle dans les appareils à ultrasons pour alimenter la croissance du marché

Certains des principaux acteurs du marché mettent l'accent sur le développement de dispositifs et de systèmes avancés intégrés àintelligence artificielle (IA). Les algorithmes d’IA visent à améliorer la qualité et l’interprétation des images. Ces algorithmes peuvent être utilisés pour analyser des images échographiques en temps réel, ce qui, à son tour, offre aux professionnels de la santé des informations précieuses et une aide pour un diagnostic précis. De plus, l’intégration de l’IA dans cet équipement améliore la précision et l’efficacité des examens échographiques, ce qui entraîne de meilleurs résultats pour les patients. Cette étape est proposée pour surmonter certaines limitations associées aux appareils conventionnels, telles que le temps nécessaire pour réaliser l'examen, la mauvaise qualité des images dans certains cas, la forte dépendance à l'égard des techniciens pour acquérir et interpréter les images. Ainsi, l’introduction par les principaux acteurs de systèmes avancés d’imagerie basée sur l’intelligence artificielle devrait stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en février 2023, la Food and Drug Administration (FDA) des États-Unis a approuvé le HD3 de Clarius Mobile Health, un appareil de troisième génération doté d'une nouvelle application d'intelligence artificielle pour l'imagerie musculo-squelettique. Le nouveau modèle connecté au cloud utilise l'intelligence artificielle pour identifier et mesurer rapidement les structures tendineuses du pied, de la cheville et du genou afin d'accélérer le diagnostic et le traitement des blessures.

Autres tendances

Pénétration croissante des systèmes portables et POCUS :La demande de systèmes d'échographie portables et sur le lieu d'intervention augmente, motivée par le besoin de mobilité et de diagnostics en temps réel dans des contextes éloignés ou d'urgence.

Demande croissante d’imagerie 3D/4D :L’amélioration de la clarté visuelle stimule l’adoption de systèmes 3D et 4D en imagerie prénatale et cardiovasculaire.

Utilisation croissante de l’imagerie par ultrasons en thérapeutique :Les ultrasons focalisés de haute intensité (HIFU) gagnent en importance pour des applications telles que l'ablation des tumeurs et la physiothérapie. Ce facteur a alimenté l’adoption des ultrasons dans le domaine thérapeutique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

L’épidémie de COVID-19 a eu un effet négatif sur le marché de l’échographie. La pandémie a provoqué des perturbations dans la chaîne d’approvisionnement mondiale dedispositifs médicaux. Certains des principaux acteurs opérant sur le marché ont été confrontés à des perturbations de leur chaîne d’approvisionnement, en particulier de la part des distributeurs des pays en développement gravement touchés, comme la Chine, l’Inde, le Brésil et d’autres. La capacité de fabrication de quelques acteurs a également été affectée par l’indisponibilité de matières premières ou de pièces d’origine locale.

Cependant, la reprise du diagnostic médical de routine dans les hôpitaux et les cliniques après la pandémie a augmenté les visites de patients dans les établissements de soins, renforçant ainsi l'utilisation de cet équipement à l'échelle mondiale. Ainsi, l’augmentation des visites à l’hôpital des patients pour une échographie diagnostique après la pandémie de COVID-19 et le lancement et la demande accrus d’appareils portables dans les établissements de soins de santé à domicile et la surveillance à distance des patients ont encore propulsé la croissance du marché en 2023. Le marché devrait connaître de fortes perspectives de croissance au cours de la période de prévision en raison de ces facteurs.

Protectionnisme commercial et impact sur le marché

Les restrictions commerciales compliquent la dynamique du marché, affectant la disponibilité et le prix des dispositifs médicaux. À l’inverse, les accords commerciaux internationaux sont essentiels pour façonner le secteur des dispositifs médicaux en facilitant une collaboration transfrontalière et une réglementation des exportations plus fluides. Les fabricants doivent s’adapter à ces politiques commerciales en évolution. Ce paysage dynamique souligne l’interaction complexe entre les politiques commerciales et l’industrie des technologies médicales. En outre, la guerre commerciale entre les États-Unis et la Chine a eu un impact significatif sur les chaînes d’approvisionnement des équipements à ultrasons, entraînant une augmentation des droits de douane et des barrières commerciales qui ont perturbé la circulation des marchandises et fait grimper les coûts.

Analyse de segmentation

Par produit

Adoption élevée d’équipements de table dans les systèmes de santé pour stimuler la croissance du marché

En fonction du produit, le marché est segmenté en chariot/autonome et portable. Le segment portable est ensuite sous-segmenté en compact et portable. Le segment compact est segmenté en console intégrée et écran tactile.

Le segment sur chariot/autonome devrait détenir la plus grande part de marché de 65,87 % en 2026, en raison du taux d’adoption plus élevé de ces équipements dans les hôpitaux et cliniques et de l’utilisation croissante de ces appareils pour l’imagerie diagnostique chez les patients du monde entier. Selon les statistiques publiées par Esaote SpA, une société biomédicale, en 2021, plus de 130 000 de ses équipements à ultrasons de table seront installés dans le monde.

Le segment portable devrait également enregistrer un TCAC plus élevé au cours de la période de prévision en raison de l’introduction de technologies avancées et du lancement de nouveaux produits par les acteurs du marché dans le segment des équipements portables. Par exemple, en février 2023, Shenzhen Mindray Bio-Medical Electronics Co., Ltd. a lancé TE Air, un appareil portable. L'appareil combine une imagerie améliorée au point d'intervention avec divers avantages pratiques pour les radiologues. De plus, le lancement croissant d’appareils portables par les principaux acteurs et leur adoption par les professionnels de la santé en raison de facteurs clés, tels que leur caractère non invasif et leur portabilité, ont propulsé la croissance du segment. Par exemple, en mars 2021, GE HealthCare a lancé un nouvel appareil à ultrasons portable sans fil, le Vscan Air, en vente aux États-Unis et en Europe. L'appareil est hautement spécifique aux branches de la médecine, telles que l'obstétrique et la cardiologie, pour faciliter les soins primaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La forte demande de systèmes à ultrasons en radiologie a propulsé la croissance du segment

En fonction des applications, le marché mondial est segmenté en radiologie, gynécologie, cardiologie, urologie et autres.

Le segment de la radiologie était l’un des segments leaders du marché en 2024 en raison du nombre croissant de centres de radiologie et de l’adoption croissante de cette technologie dans l’imagerie générale et le diagnostic des complications médicales. Le segment devrait détenir 33,16 % de part de marché en 2026.

Selon un article d'étude publié par le NCBI en novembre 2021, environ 86,5 échographies pour 1 000 patients ont été signalées dans le service de radiologie de l'hôpital universitaire de Pologne en 2020.

Le segment de la gynécologie détenait la deuxième plus grande part de marché en raison du nombre croissant de grossesses et de problèmes de santé des femmes qui nécessitent un diagnostic approprié. En outre, l’augmentation des lancements de produits destinés aux examens de santé des femmes devrait propulser la croissance de ce segment sur le marché. Par exemple, en avril 2024, GE Healthcare a lancé les systèmes à ultrasons Voluson Signature 20 et 18 pour les applications d'imagerie de la santé des femmes. L'appareil est intégré à des outils d'IA avancés et présente une conception ergonomique, offrant une image plus claire des diverses conditions ayant un impact sur la santé des femmes.

De plus, le segment de la cardiologie détenait la troisième plus grande part du marché. Le segment devrait afficher un TCAC de 7,9 % au cours de la période de prévision. La prévalence croissante des maladies cardiovasculaires et le besoin croissant d’un diagnostic précoce pour éviter les maladies chroniques devraient stimuler la demande pour cet équipement destiné aux applications en cardiologie.

Les segments du point de service, de l'urologie, de la chirurgie et d'autres segments devraient croître au cours de la période de prévision.

En juillet 2023, Konica Minolta, Inc. a lancé PocketPro H2, un nouvel appareil à ultrasons portable sans fil pour l'imagerie générale dans les applications sur le lieu de soins. De tels lancements propulseront la croissance du segment.

Par utilisateur final

Augmentation des admissions de patients dans les hôpitaux pour augmenter la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques.

Le segment des hôpitaux a dominé le marché en 2024 en raison du nombre croissant d’admissions de patients dans les hôpitaux des économies développées et émergentes et de l’infrastructure bien établie de ces établissements médicaux. Selon les données publiées par le ministère américain de la Santé et des Services sociaux en avril 2024, environ 13 millions de patients qui se sont rendus dans des cabinets médicaux ont reçu un diagnostic d'athérosclérose coronarienne et d'autres cardiopathies ischémiques chroniques. Le segment devrait enregistrer un TCAC de 7,2 % au cours de la période de prévision. De telles conditions nécessitent un diagnostic approprié par échographie pour détecter diverses maladies cardiaques. Ces facteurs stimuleront la croissance du segment sur le marché. Selon les données publiées par une présentation aux investisseurs de GE Healthcare en 2022, plus de 600 millions d'échographies sont réalisées chaque année dans les hôpitaux.

Le segment des cliniques devrait enregistrer un TCAC plus élevé au cours de la période de prévision en raison de l'adoption accrue des appareils portables etéchographie au point de service (POC)systèmes dans ces contextes car ils sont faciles à utiliser, pratiques et rentables. De plus, le nombre croissant de patients dans les cliniques subissant une imagerie médicale stimulera encore la croissance du segment au cours de la période de prévision. Selon les données d’une étude publiées par Hindustan Times en juin 2023, en moyenne, un centre/clinique effectue jusqu’à 40 échographies par jour en Inde.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS À ULTRASONS

Le rapport sur le marché mondial analyse la croissance du marché dans des régions telles que l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Asie-Pacifique

[fraisDcxsdhs]

La taille du marché en Asie-Pacifique était évaluée à USD16h30milliards de dollars en 2025 et devrait atteindre 4,67 milliards de dollars en 2026. La croissance de cette région est attribuée au volume de ventes plus élevé de ces appareils. La Chine est également considérée comme un important fabricant d’équipements rentables. Cela fait de la région un marché lucratif pour ces appareils.

- En avril 2022, CHISON Medical Technologies Co., Ltd., une société chinoise spécialisée dans le domaine des ultrasons, a annoncé avoir enregistré un chiffre d'affaires à l'étranger de 50,1 millions de dollars en 2021, soit 87,38 % de son chiffre d'affaires total.

Le marché en Chine devrait être en USD1,81milliards de dollars en 2026. Pendant ce temps, l'Inde devrait0,37milliards et le Japon devrait atteindre USD1,70 milliards en 2026.

Amérique du Nord

L’Amérique du Nord représentait 2,98 milliards USD en 2025, soit 28,86 % de la part de marché mondiale, et devrait atteindre 3,16 milliards USD en 2026. L’Amérique du Nord détenait la deuxième part de marché mondiale des équipements à ultrasons en 2025 en raison de l’attention constante des acteurs du marché sur le développement de nouveaux produits aux États-Unis et au Canada. La région devrait devenir le deuxième plus grand marché avec une valeur en USD.3h00milliards en 2025, avec un TCAC de 6,3 % au cours de la période de prévision. Les États-Unis ont été témoins de lancements de nouveaux produits et d’innovations en matière d’équipements, principalement motivés par la récente épidémie de COVID-19. La taille du marché américain est estimée à USD3h00milliards en 2026.

- En octobre 2021, Mindray Medical International a lancé un nouveau système d'échographie au point d'intervention, TE7 Max. Le nouveau système a été conçu pour offrir aux médecins des protocoles de flux de travail plus complets et personnalisables que les scanners à ultrasons au point d'intervention (POCUS).

Europe

Le marché européen était évalué à 2,31 milliards de dollars en 2025, représentant 22,36 % du chiffre d’affaires mondial, et devrait atteindre 2,47 milliards de dollars en 2026. et enregistrer un TCAC significatif au cours de la période de prévision en raison de l’élargissement du bassin de patients gériatriques souffrant de maladies chroniques et d’une infrastructure de santé bien établie dans des pays comme le Royaume-Uni, l’Allemagne et d’autres.

- Selon les statistiques de la Fédération internationale du diabète, en 2021, environ 1 adulte sur 11 (61 millions) souffrait de diabète en Europe.

La taille du marché britannique est estimée à USD0,40milliards de dollars en 2026. En revanche, l’Allemagne devrait perdre 100 milliards de dollars en 2026.0,65milliards de dollars en 2026. et la France devrait atteindre 0,45 milliard de dollars en 2025.

Amérique latine, Moyen-Orient et Afrique

D'autre part, la région Amérique latine a conquis 3,93 % du marché mondial en 2025, générant 0,41 milliard de dollars de revenus, et devrait atteindre 0,43 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique ont contribué pour environ 0,33 milliard de dollars au marché mondial en 2025, soit une part de 3,15 %, et devraient atteindre 0,34 milliard de dollars en 2026. et le Moyen-Orient et l'Afrique. représentaient une part relativement inférieure du marché mondial en raison de leur infrastructure de soins de santé en développement et d’un énorme marché sous-pénétré. Le marché saoudien devrait atteindre 0,16 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

L’attention croissante des acteurs du marché établis sur le lancement de nouveaux produits pour stimuler leur croissance

GE Healthcare a dominé le marché et représentait la plus grande part en 2024. La domination de l’entreprise résulte de son solide portefeuille de produits et de son réseau de distribution croissant, qui offre un avantage concurrentiel. Le paysage concurrentiel du marché est consolidé grâce au portefeuille solide et au vaste réseau de distribution d'acteurs clés sur les principaux marchés.

Des acteurs tels que GE Healthcare, Koninklijke Philips N.V. et Canon Inc. représentaient une part dominante du marché mondial en 2024. En outre, quelques autres acteurs majeurs profitent des opportunités générées par la pandémie de COVID-19 pour renforcer davantage leur position sur le marché.

- Par exemple, en juin 2021, CANON MEDICAL SYSTEMS CORPORATION a annoncé le lancement commercial de l'Aplio i-series/Prism Edition, une refonte complète de sa série d'ultrasons haut de gamme. De même, son appareil Aplio série a existant a également reçu une mise à niveau de la plage d'imagerie de routine vers avancée.

D'autres acteurs, tels que Hitachi, Siemens Healthcare, Samsung Medison Co., Ltd. et Esaote, se concentrent constamment sur l'introduction de nouveaux systèmes dotés de technologies avancées.

- En janvier 2023, Esaote SpA, une société italienne dédiée à l'IRM et à l'informatique médicale sur le marché biomédical, a annoncé le lancement de l'échographe premium MyLabX90.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- GE Santé(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- CORPORATION DES SYSTÈMES MÉDICAUX CANON(Japon)

- Société FUJIFILM (Japon)

- Siemens Santé (Allemagne)

- Institut Shantou des instruments à ultrasons Co., Ltd (Chine)

- Butterfly Network Inc. (États-Unis)

- Konica Minolta, Inc. (Japon)

- Spa Esaote(Italie)

- BD (Becton, Dickinson and Company) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023- Samsung Medison Co., Ltd. a présenté le V6, un nouveau système à ultrasons offrant une qualité d'image 2D, 3D et couleur.

- novembre 2023– BD a introduit un nouveau système à ultrasons avancé pour améliorer l’efficacité clinique.

- mars 2023- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. a lancé un nouvel appareil à ultrasons portatif, TE Air, qui offre une imagerie échographique améliorée au point d'intervention avec une gamme d'avantages pratiques pour les radiologues.

- juin 2022- Clarius Mobile Health, un fournisseur de systèmes à ultrasons sans fil, et ImaCor Inc., une société d'échographie hémodynamique, ont annoncé un partenariat pour développer un appareil transoesophagien portable.échocardiographie(TEE). Ce système a été conçu pour gérer et guider les soins des patients les plus gravement malades dans une unité de soins intensifs (USI).

- Février 2022- Koninklijke Philips N.V. a lancé Lumify, une solution d'échographie portable au point d'intervention, pour élargir sa gamme et offrir des capacités avancées d'évaluation et de mesure hémodynamiques.

- septembre 2021- Samsung a présenté le V8 (Versatile 8), son nouveau système à ultrasons haut de gamme, pour offrir une convivialité, une qualité d'image et une commodité améliorées à tous les professionnels de la santé tout en optimisant son utilisation dans presque tous les hôpitaux très fréquentés du monde.

- décembre 2020– Samsung Medison a présenté sa solution de diagnostic par ultrasons RS85 Prestige, conçue pour offrir des performances de numérisation efficaces, à la Radiological Society of North America (RSNA) 2020. Ce lancement visait à renforcer la position de l'entreprise sur le marché mondial.

PERSPECTIVES D'AVENIR

Les perspectives d’avenir du marché de l’échographie présentent des opportunités de croissance prometteuses, notamment grâce à l’adoption deéchographe portatifdispositifs dans les régions à faible revenu, ce qui peut améliorer considérablement l’accès à l’imagerie médicale. De plus, l’émergence d’outils de diagnostic basés sur l’IA offre un potentiel de transformation qui pourrait révolutionner davantage le domaine. Toutefois, les principaux défis, tels que les obstacles réglementaires et la concurrence croissante des nouvelles technologies de diagnostic, doivent être abordés avec prudence. Les projections du marché indiquent une croissance substantielle au cours des 5 à 10 prochaines années, avec des opportunités significatives pour les acteurs clés de capitaliser sur des régions inexploitées et de se positionner favorablement dans un paysage en évolution.

COUVERTURE DU RAPPORT

Le rapport sur le marché des équipements à ultrasons fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, applications, produits et utilisateurs finaux. En outre, il offre un aperçu des tendances actuelles du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,30 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 10,32 milliards de dollars en 2025 et devrait atteindre 19,51 milliards de dollars d'ici 2034.

En 2026, la valeur marchande devrait atteindre 11,07 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 7,30 % au cours de la période de prévision 2026-2034.

Par produit, le segment sur chariot/autonome dominera le marché.

La prévalence croissante des maladies chroniques et l’augmentation de la population gériatrique à travers le monde sont les principaux moteurs du marché.

GE Healthcare, Koninklijke Philips N.V. et Canon Inc. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés