Taille, part et analyse de l’industrie du marché de l’échographie au point de service, par produit (sur chariot, compact et portatif), par utilisateur final (hôpitaux, cliniques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

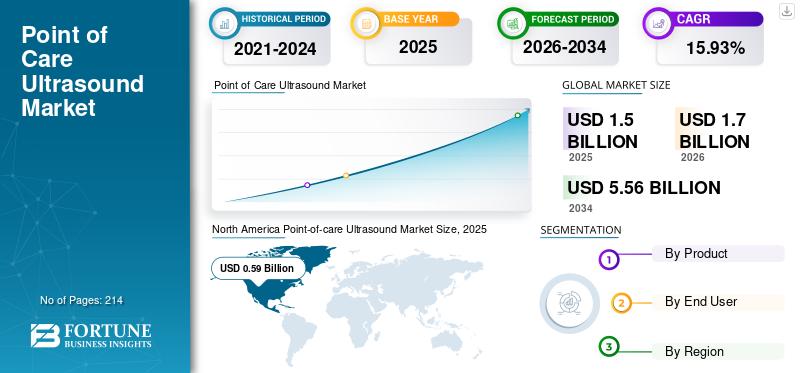

La taille du marché mondial de l’échographie au point d’intervention était évaluée à 1,5 milliard de dollars en 2025. Le marché devrait passer de 1,7 milliard de dollars en 2026 à 5,56 milliards de dollars d’ici 2034, avec un TCAC de 15,93 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’échographie au point d’intervention avec une part de marché de 39,43 % en 2025. De plus, la taille du marché américain de l’échographie au point d’intervention devrait croître considérablement, pour atteindre une valeur estimée à 1,46 milliard de dollars d’ici 2032, stimulée par la demande d’appareils à ultrasons compacts au point d’intervention.

L'échographie au point de service (POC) joue un rôle essentiel dans les applications cliniques potentielles telles que l'accès à l'imagerie diagnostique et les interventions guidées par imagerie en temps réel lors d'interventions chirurgicales, entre autres. Les dispositifs destinés aux applications au point d'intervention facilitent l'évaluation précoce au chevet du traitement primaire et le dépistage d'urgence chez les patients dans les cliniques spécialisées, les centres de chirurgie ambulatoire et les centres de santé primaires.

Dans le scénario actuel des soins de santé, la transition vers les soins ambulatoires est plus importante que les soins hospitaliers. Cela a entraîné une demande plus forte pour l’utilisation d’appareils à ultrasons sur le lieu de soins. En outre, la demande d'appareils à ultrasons destinés aux applications sur le lieu d'intervention a encore augmenté en raison du besoin en médecine d'urgence et en soins intensifs, comme la cardiologie et l'obstétrique. En outre, la forte tendance à la R&D de pointe parmi les grandes entreprises a encouragé l’introduction de plusieurs produits technologiquement supérieurs.

- En mars 2021, GE Healthcare a lancé Venue Fit, un système rationalisé et compact, aux côtésintelligence artificielle (IA)offre d'imagerie cardiaque sur Venue et Venue Go. Le Venue Fit est doté d'un appareil à faible encombrement conçu pour s'adapter aux lieux de soins.

- En octobre 2021, NeuroLogica Corp., la filiale américaine de Samsung dans le domaine de la santé, a lancé le V8 ; un nouveau système d'échographie haut de gamme qui offre une qualité d'image, une convivialité et une commodité améliorées pour les professionnels de l'échographie.

Cette tendance à introduire des produits nouveaux et avancés, associée au besoin croissant d’imagerie médicale de qualité supérieure dans les contextes de soins ambulatoires, devrait fortement stimuler la croissance du marché mondial dans les régions développées et émergentes au cours de la période de prévision.

La pandémie de COVID-19 a perturbé l’accès aux soins de santé pour la population mondiale en raison des restrictions de voyage et des confinements dans les pays. Cependant, après l’épidémie de COVID-19, le marché a connu une croissance positive en raison de l’augmentation des tests d’imagerie diagnostique chez les patients du monde entier.

- Selon une étude publiée par la Royal Society of Tropical Medicine and Hygiene, en décembre 2020, la moitié de tous les examens échographiques ont été réalisés sous forme d'interventions sur le lieu de soins sur le total des patients hospitalisés examinés à l'hôpital central Queen Elizabeth.

L’adoption élevée des tests d’imagerie au point d’intervention parmi la population de patients dans plusieurs conditions cliniques autres que le COVID-19 a propulsé la croissance du marché en 2020.

De plus, l’utilisation d’appareils portatifs a augmenté dans les unités d’urgence des hôpitaux en raison de leur manipulation pratique et de leurs moindres exigences de stérilisation, stabilisant davantage la croissance du marché en 2021. De même, une baisse du nombre de patients atteints de COVID-19 et une augmentation substantielle du recours aux tests échographiques parmi la population générale dans les établissements de soins à domicile ont encore propulsé la croissance du marché à un rythme substantiel en 2021.

- Selon un article publié par Diagnostic and Interventional Radiology en octobre 2021, l’échographie au point d’intervention a connu une croissance rapide en raison d’une augmentation de l’adoption de l’échographie au point d’intervention dans les établissements de soins à domicile pour les visites de santé et le suivi des patients.

Le marché devrait connaître des perspectives de croissance stables au cours de la période de prévision (2024-2032) en raison de la forte demande pour ces produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de l’échographie au point d’intervention

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,5 milliard de dollars

- Taille du marché en 2026 : 1,7 milliard de dollars

- Taille du marché prévue pour 2034 : 5,56 milliards de dollars

- TCAC : 15,93 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché de l’échographie au point d’intervention avec une part de 39,43 % en 2025, stimulée par la demande croissante d’appareils à ultrasons compacts dans les contextes de soins d’urgence et ambulatoires.

- Par type de produit, le segment compact et portable devrait conserver sa plus grande part de marché en raison de la préférence croissante pour les appareils portables et rentables offrant une imagerie en temps réel sur le lieu de soins.

Faits saillants du pays :

- États-Unis : forte importance accordée à l'adoption d'appareils à ultrasons portables dans les services d'urgence et les soins ambulatoires afin d'améliorer la prise de décision clinique.

- Europe : utilisation croissante de l'échographie sur le lieu d'intervention pour le dépistage diagnostique des maladies cardiovasculaires et respiratoires dans les hôpitaux et les cliniques spécialisées.

- Chine : demande croissante de systèmes à ultrasons compacts en raison du fardeau croissant des maladies chroniques et de l'expansion des infrastructures de soins de santé dans les zones urbaines et rurales.

- Japon : les progrès des technologies d'ultrasons miniaturisés soutiennent une utilisation accrue de l'imagerie sur le lieu d'intervention dans les soins primaires et les services de santé de la population vieillissante.

Tendances du marché de l’échographie au point d’intervention

Avantages potentiels des appareils à ultrasons pour les applications sur le lieu de soins

La demande d’appareils à ultrasons est élevée en raison de l’augmentation des tests de diagnostic et du dépistage chez les patients du monde entier. De plus, l’échographie s’avère une méthode d’imagerie efficace pour le diagnostic de plusieurs maladies chroniques, telles que les troubles vasculaires, les troubles cardiovasculaires et les blessures sportives.

- Selon les données publiées par le NHS England en 2020, environ 10,3 millions d’échographies ont été réalisées au Royaume-Uni en 2020.

L'équipement d'échographie conventionnel sur chariot utilisé dans l'imagerie diagnostique de routine produit des images détaillées à haute résolution et a un domaine d'application varié dans les établissements de soins de santé. Cependant, certaines limitations associées aux échographes conventionnels, telles que le coût d'acquisition élevé et la portabilité limitée, conduisent à une préférence croissante pour les systèmes portables parmi les professionnels de la santé. D’un autre côté, les appareils compacts et portatifs sont portables, sûrs et économiques à utiliser, et fournissent des résultats immédiats pour la prise de décision clinique. De plus, les coûts associés aux appareils portatifs sont inférieurs à ceux des appareils à ultrasons conventionnels.

- Selon un article publié par Exo Imaging, Inc., l'American Academy of Physician Associates (AAPA) a déclaré que l'équipement d'échographie conventionnel coûte environ 15 fois plus cher qu'un échographe portable ou sur le lieu de soins.

- Selon des estimations similaires, les appareils à ultrasons standards coûtent entre 40 000 et 200 000 USD. Cependant, l'échographe portable peut coûter entre 8 000 et 10 000 USD aux États-Unis.

De plus, l'utilisation d'appareils compacts est de plus en plus utilisée par les professionnels de la santé pour l'imagerie diagnostique au chevet des patients dans les unités de soins intensifs et pour le diagnostic des traumatismes et des troubles respiratoires dans les services d'urgence. La forte adoption a été attribuée aux avantages potentiels de ces dispositifs, tels que le caractère non invasif, la sensibilité élevée et la vitesse élevée d’interprétation des ultrasons dans les centres de santé.

- Selon un article publié par NCBI en août 2022, les résultats d'une étude de cohorte révélés par Sharif et al., ont déclaré que la sensibilité des appareils à ultrasons compacts dans le diagnostic de l'appendicite était de 69,2 % et la spécificité de 90,6 %.

Cela augmente également la présence et l'adoption d'appareils à ultrasons dans des domaines d'application sur le lieu de soins tels que la cardiologie et la gastro-entérologie, dans les pays développés, stimulant ainsi la demande mondiale. De même, les appareils à ultrasons compacts ont potentiellement un impact positif sur la formation médicale et les soins aux patients, grâce à leurs avantages tels que la portabilité et la facilité d'utilisation. Par conséquent, les avantages importants de l’échographie portable par rapport aux appareils traditionnels permettent son adoption dans divers contextes, ce qui a augmenté la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des ultrasons au point d’intervention

L'accent mis par les acteurs clés sur le lancement d'appareils à ultrasons pour répondre à son adoption

La demande de systèmes à ultrasons pour les applications sur le lieu de soins augmente dans les spécialités de soins de santé en raison d'avantages tels que la portabilité, un coût comparativement inférieur et une efficacité clinique améliorée de ces systèmes. De plus, en raison de ces avantages, la préférence pour les appareils à ultrasons compacts augmente parmi les professionnels de la santé tels que les anesthésistes et les orthopédistes travaillant dans les salles d'urgence et les unités de soins intensifs des hôpitaux.

- Selon un article publié par Viatom Technology Co., Ltd., le taux de croissance de l'adoption des appareils à ultrasons portables dans les pays développés atteint 30,0 à 40,0 %, ce qui montre une bonne dynamique.

- Selon un article publié par le NCBI en 2023, dans une étude de cohorte menée dans des hôpitaux du Rwanda, l'utilisation d'appareils à ultrasons a modifié les médicaments administrés dans 42,0 % des cas médicaux et les décisions d'admission dans 30,0 % des visites de patients.

Ainsi, en raison de la forte demande, les principaux acteurs clés se concentrent désormais sur le développement de produits technologiquement avancés à travers le monde. De plus, l’importance accordée par les acteurs du marché au lancement et à l’expansion des appareils à ultrasons dans les applications sur le lieu de soins dans les pays en développement augmente la présence et l’adoption des appareils à ultrasons, augmentant ainsi la croissance du marché.

- En juin 2023, lors de l'événement 2023 de l'American Society of Echocardiography qui s'est tenu dans le Maryland, aux États-Unis, Koninklijke Philips N.V. a dévoilé son Ultrasound Compact 5500CV. Avec ce produit, la société a élargi son offre de soins pour proposer une échocardiographie diagnostique de qualité sous une forme compacte, dans le but de renforcer la confiance clinique sur le lieu de soins.

- En janvier 2023, FUJIFILM Sonosite, Inc., spécialiste du développement d'ultrasons de pointe sur le lieu d'intervention, a annoncé le lancement d'un nouveau système d'échographie Sonosite PX en Inde. En juillet 2020, la société avait lancé le système aux États-Unis.

- En février 2021, GE HealthCare a lancé un nouvel appareil à ultrasons portatif, Vscan Air, une mise à jour de son appareil Vscan de première génération, lancé en 2010. L'appareil est disponible dans le commerce aux États-Unis et en Europe.

En outre, plusieurs acteurs émergents se concentrent sur la R&D de solutions et de plates-formes techniquement avancées pour un accès facile, ainsi que sur des outils de diagnostic améliorés pour de meilleurs résultats chez les patients. Ainsi, l'intégration de ces plates-formes développées avec des dispositifs destinés aux applications sur le lieu de soins élargit encore son accessibilité à plusieurs indications, telles que les évaluations du cœur et des poumons.

- En février 2023, Koninklijke Philips N.V. a annoncé l'autorisation de la FDA et le lancement d'une nouvelle version de son échographe portatif au point d'intervention, la série compacte 5000 pour les applications cardiovasculaires et autres.

- En avril 2022, Exo Imaging, Inc. a lancé Exo Works, une solution de flux de travail échographique intelligente et intuitive au point d'intervention qui permet aux médecins de documenter, examiner, facturer et gérer facilement l'assurance qualité à partir d'une seule plateforme en quelques secondes.

FACTEURS DE RETENUE

Limitations associées aux appareils portables dans les applications au point de service pour entraver l'adoption

Certaines limitations associées à l'utilisation d'appareils portatifs ont constitué un sujet de préoccupation lié à l'adoption de ces appareils. Les appareils à ultrasons actuellement disponibles, tels que Lumify et Vscan Air, sont conçus pour le diagnostic de certaines conditions médicales telles que les troubles cardiovasculaires et les traumatismes chez les patients. Ainsi, ces appareils ne peuvent pas prendre en charge tous les aspects de l’examen physique du patient, y compris l’imagerie 3D et 4D. De plus, des facteurs tels qu'une faible sensibilité et spécificité et une qualité d'image différée des appareils compacts peuvent limiter le diagnostic et l'orientation clinique des maladies chez les patients.

Un autre facteur limitant l’utilisation d’appareils portatifs est le manque de techniciens expérimentés. L'expansion du marché de l'échographie portative augmentera le nombre de nouveaux utilisateurs effectuant des échographies à l'aide d'équipements portatifs, ce qui entraînera de mauvais résultats d'imagerie et une évaluation incorrecte de la maladie. En outre, la présence limitée de cours de formation et de certification dispensés par des organisations nationales et internationales pour l'utilisation de ces appareils limite leur adoption par les radiologues, restreignant ainsi davantage le marché.

- En juillet 2022, la Society of Hospital Medicine a publié une étude observationnelle de tous les centres médicaux des Anciens Combattants (VA) menée entre août 2019 et mars 2020. Les obstacles les plus courants à l'utilisation d'appareils à ultrasons pour une application au point de service parmi tous les groupes de médecine hospitalière (HMG) étaient le manque de prestataires formés (87 %), le manque d'équipements à ultrasons (54 %) et le manque de possibilités de formation (53 %).

- Selon un article publié par NCBI en août 2022, une enquête menée par l'Université du Vermont a démontré que seulement 5,0 % des prestataires de médecine familiale utilisent des appareils à ultrasons pour des applications au point d'intervention dans leur pratique.

De plus, plusieurs obstacles entravent l’adoption d’appareils à ultrasons au point d’intervention (POCUS) dans les cliniques de soins primaires. Certains de ces obstacles comprennent le manque de prestataires formés, le financement insuffisant pour la formation, la disponibilité limitée de l'équipement d'échographie et l'absence d'un médecin ou d'un clinicien champion.

De plus, le manque de connaissances sur les appareils portables dans les pays émergents comme la Chine et l’Inde, entre autres, tend également à limiter leur adoption. Les facteurs limitants mentionnés ci-dessus associés à l’utilisation d’appareils à ultrasons portatifs et à la connaissance limitée de ces appareils ont tendance à restreindre leur adoption, limitant ainsi la croissance du marché.

Analyse de la segmentation du marché des ultrasons au point d’intervention

Par analyse de produit

Demande croissante d’appareils à ultrasons portatifs pour stimuler la croissance du segment au cours de la période 2024-2032

Sur la base du produit, le marché est segmenté en segments sur chariot, compacts et portables. Le segment des chariots/chariots était en tête du marché, représentant 67,33 % de part de marché en 2026. Cette domination est due à l'adoption accrue de dispositifs basés sur des chariots pour les interventions au point d'intervention telles que la médecine d'urgence, l'anesthésie, l'accès vasculaire, et à la tendance croissante des acteurs du marché à se concentrer sur l'introduction de systèmes nouveaux et innovants pour les applications au point d'intervention.

- En août 2020, Hologic, Inc. a annoncé le lancement aux États-Unis du système à ultrasons SuperSonic MACH 40, élargissant ainsi son portefeuille de technologies à ultrasons avec son système sur chariot. Le système présentait une excellente qualité d’image et des modes d’imagerie de référence, et a été conçu pour améliorer l’efficacité et la précision.

Le segment des appareils portables devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Cela est principalement dû au lancement de nouveaux appareils portatifs par des acteurs clés et à la forte demande d'appareils portatifs dans les établissements de soins de santé. De plus, les divers domaines d'application des appareils portableséquipement à ultrasonsdans plusieurs conditions cliniques, pilotera les systèmes d’échographie au point d’intervention dans les pays développés de 2024 à 2032.

- Selon les estimations de GE HealthCare de mars 2021, en raison de la forte demande de produits, le marché des appareils à ultrasons portatifs augmentera de 1,0 milliard de dollars dans les années à venir.

- Par exemple, en février 2022, Koninklijke Philips N.V. a lancé Lumify, un échographe portatif au point d'intervention offrant des capacités d'évaluation et de mesure hémodynamiques. Le nouveau produit permet aux cliniciens de quantifier le flux sanguin dans plusieurs applications diagnostiques et thérapeutiques au point d'intervention, notamment en cardiologie, abdominale, vasculaire, obstétrique, urologie et gynécologie.

En outre, la popularité croissante des appareils à ultrasons portatifs est principalement attribuée à leur facilité d’utilisation et à leur efficacité à capturer rapidement des images sur le lieu d’intervention. Les appareils à ultrasons portatifs se distinguent des autres appareils à ultrasons par leur taille compacte, souvent suffisamment petite pour être transportée dans la poche d’un clinicien. Cette portabilité permet aux cliniciens de capturer des images de patients pratiquement n'importe où.

- Par exemple, selon les données publiées par Mindray DS USA, Inc. en juillet 2023, les appareils à ultrasons portatifs offrent divers avantages en termes d'environnements de soins, notamment l'abordabilité, l'ergonomie, l'imagerie en temps réel, l'accessibilité et la portabilité.

Ce sont quelques-uns des facteurs responsables de la croissance du segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Augmentation du nombre de visites de patients aux services d'urgence pour propulser la part du segment hospitalier

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques et autres.

Le segment des hôpitaux a dominé le marché avec une part de marché de 63,18 % en 2026.Le segment hospitalier devrait représenter la plus grande part de marché au cours de la période de prévision en raison de la forte demande d’imagerie par ultrasons dans les unités de soins d’urgence et de soins intensifs (USI) des hôpitaux. En outre, le nombre croissant d'admissions à l'hôpital dans les services de soins intensifs, de traumatologie et d'urgence, en raison de la forte prévalence mondiale des maladies, stimule la demande de systèmes à ultrasons dans les applications sur le lieu d'intervention, augmentant ainsi la part de segment.

- Selon les données de l'Organisation mondiale de la santé, environ 422,0 millions de personnes dans le monde souffrent de diabète.

- Selon les données du Centre national des statistiques de la santé en 2020, les États-Unis ont enregistré 131,3 millions de visites aux urgences dans les hôpitaux.

Le segment des cliniques représentait une part considérable du marché mondial et devrait enregistrer un TCAC plus élevé au cours de la période de prévision, en raison du nombre croissant de cliniques proposant des tests par ultrasons et de l'adoption croissante d'appareils à ultrasons dans les cliniques spécialisées pour améliorer la prestation des soins aux patients à travers le monde.

- Selon les données du Bureau du recensement des États-Unis et du Centre national des statistiques de santé (NCHS), en mars 2023, il y avait environ 2 000 cliniques de santé de détail (RHC) aux États-Unis, entre 2018 et 2020, qui fournissaient des services de santé pratiques à la population américaine.

APERÇU RÉGIONAL

Sur la base des régions, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Point-of-care Ultrasound Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 0,59 milliard de dollars en 2025, soit 39,43 % du paysage du marché mondial, et devrait atteindre 0,67 milliard de dollars en 2026. Cette domination est attribuée aux principaux acteurs engagés dans l’introduction d’appareils à ultrasons innovants et compacts sur le marché. De plus, la sensibilisation croissante et l’adoption des appareils à ultrasons par les professionnels de la santé pour les applications sur les lieux de soins ont encore accru la croissance du marché nord-américain. Le marché américain devrait atteindre 0,63 milliard de dollars d’ici 2026.

- En février 2024, Butterfly Network a dévoilé les débuts commerciaux de son système d'échographie portatif de troisième génération au point d'intervention, le Butterfly iQ3, aux États-Unis.

- Selon des données publiées par Cureus en avril 2021, Moore et al., et Sanders et al. la recherche a estimé que la disponibilité des appareils POCUS dans les services d’urgence communautaires des États-Unis a augmenté de 19 % à 52 % sur une période de six ans, de 2014 à 2020.

- Par exemple, selon l’Observatoire mondial du cancer (GLOBOCAN), en 2020, on estimait que les États-Unis enregistreraient environ 2 281 658 nouveaux cas de cancer d’ici 2020.

Europe

L'Europe a contribué à hauteur de 26,34 % au marché mondial en 2025, avec une valorisation de 0,39 milliard USD, et devrait atteindre 0,45 milliard USD en 2026. L'Europe devrait être le deuxième marché en importance au cours de la période de prévision. Cette croissance est attribuée à des facteurs tels que l'augmentation du nombre de patients subissant un dépistage diagnostique de plusieurs maladies, telles que les maladies cardiovasculaires et respiratoires, dans la région. De plus, le nombre croissant de centres de diagnostic régionaux et d’hôpitaux proposant des applications sur le lieu de soins ont encore propulsé le marché régional. Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,12 milliard de dollars d’ici 2026.

- Selon la publication statistique annuelle du National Health Service, en 2020, environ 9,5 millions d’échographies sont effectuées chaque année en Angleterre.

Asie-Pacifique

L’Asie-Pacifique représentait 0,43 milliard USD en 2025, soit 28,67 % de la part de marché mondiale, et devrait atteindre 0,49 milliard USD en 2026. Le marché de l’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la prévalence croissante des troubles chroniques dans la région et de l’augmentation de la population potentielle de patients subissant des examens échographiques dans les établissements de soins de santé. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,18 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,04 milliard USD d'ici 2026.

- Selon les données révélées par Dove Press Ltd, en septembre 2022, la prévalence de la BPCO en Chine était estimée à 13,7 %, ce qui équivaut à environ 99,9 millions de patients atteints de BPCO en 2020.

- Selon une étude de cohorte publiée par BioMed Central Ltd, en janvier 2023, environ 5 900 818 échographies ont été réalisées en Australie en 2020.

Amérique latine, Moyen-Orient et Afrique

Les marchés émergents d’Amérique latine, du Moyen-Orient et d’Afrique représentaient une part de marché comparativement plus faible, mais devraient connaître de fortes perspectives de croissance au cours de la période de prévision en raison du nombre croissant de centres de soins ambulatoires proposant des tests de diagnostic dans la région. En 2025, le Moyen-Orient et l'Afrique détenaient 2,36 % du marché mondial, atteignant une valorisation de 0,04 milliard de dollars, et devrait croître à 0,04 milliard de dollars en 2026. L'Amérique latine a contribué pour environ 0,05 milliard de dollars au marché mondial en 2025, soit une part de 3,20 %, et devrait atteindre 0,05 milliard de dollars en 2026. De plus, le nombre croissant d'opérations chirurgicales le besoin d’interventions thérapeutiques telles que les points d’intervention dans les pays en développement stimule encore la croissance du marché régional.

- Par exemple, selon le ministère de la Santé et de la Prévention des Émirats arabes unis, en 2020, il y avait environ 5 369 centres de santé privés et publics aux Émirats arabes unis. De plus, selon une source similaire, les visites de services ambulatoires à Abu Dhabi se sont élevées à 5 866 316 en 2020.

- Selon un article publié par la Harvard Review of Latin America en 2021, environ 1,5 million d’interventions chirurgicales sont pratiquées chaque année au Brésil.

Liste des entreprises clés sur le marché de l’échographie au point de service

Un portefeuille solide de GE Healthcare et de Koninklijke Philips N.V. pour soutenir la domination du marché

Le paysage concurrentiel du marché mondial reflète la domination de certains acteurs clés, tels que GE HealthCare, Siemens Healthineers et Koninklijke Philips N.V., qui ont toujours été des acteurs majeurs du marché.imagerie médicale. L’accent croissant mis par les principaux acteurs sur les collaborations et les acquisitions avec d’autres acteurs de premier plan pour développer des solutions technologiquement avancées a encore stimulé la croissance du marché de l’échographie au point d’intervention.

Ces acteurs de premier plan sont également engagés dans diverses initiatives de R&D pour le lancement d’offres de produits technologiquement avancés.

- En mai 2022, GE HealthCare a annoncé investir jusqu'à 50,0 millions de dollars dans Pulsenmore pour accélérer l'adoption mondiale de solutions à ultrasons et poursuivre l'autorisation de la FDA et l'expansion commerciale.

- En juin 2020, Koninklijke Philips N.V. a annoncé le lancement commercial de Lumify au Japon, un système d'échographie au point d'intervention.

Parmi les autres acteurs clés exerçant une domination sur le marché mondial figurent Shenzhen Mindray Bio-Medical Electronics Co., Ltd. et Hitachi Ltd., en raison de leur portefeuille de produits diversifié et robuste pour les systèmes à ultrasons utilisés dans les applications aux points d'intervention. En outre, certaines des sociétés émergentes du marché mondial sont basées en Chine, notamment CHISON Medical Technologies Co., Ltd. et EDAN Instruments. Les exécutions stratégiques de ces entreprises, telles que l’accent mis sur les progrès technologiques et l’expansion des portefeuilles de produits existants, devraient les aider dans leurs efforts visant à accroître leur part de revenus sur le marché au cours de la période de prévision.

- En juin 2021, CHISON Medical Technologies Co., Ltd. a lancé la version mise à jour de XBit 90 pour concurrencer les appareils de nouvelle génération du marché. La version mise à jour a été configurée avec l'intelligence artificielle, la correspondance d'ondes et la réduction du bruit pour une imagerie de résolution de pointe.

De plus, d'autres acteurs existants tels que FUJIFILM Sonosite, Inc. et TERASON DIVISION TERATECH CORPORATION, qui se concentrent fortement sur les initiatives de R&D avec d'autres organisations pour soutenir le marché, ont encore propulsé la part de marché mondiale de l'échographie au point d'intervention.

- En septembre 2020, FUJIFILM Sonosite, Inc. a annoncé une subvention de recherche avec la Fondation CHEST pour étudier le rôle de la technologie des ultrasons au point d'intervention chez les patients atteints de COVID-19. La société a annoncé deux subventions de 30 000 USD à la Fondation CHEST pour soutenir le programme commun et a également fait don de systèmes à ultrasons Sonosite PX aux sites de recherche sélectionnés.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- GE Santé(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- FUJIFILM Sonosite, Inc. (États-Unis)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corée du Sud)

- Hitachi Ltd. (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Instruments EDAN (Chine)

- DIVISION TERASON TERATECH CORPORATION (États-Unis)

- CHISON Medical Technologies Co., Ltd. (Chine)

- Healcerion Co., Ltd. (Corée du Sud)

- Réseau Papillon, Inc.(NOUS.)

- Becton, Dickinson et compagnie (États-Unis)

- Zimmer MedizinSysteme GmbH (Allemagne)

- Teknova Medical Systems Co., Ltd. (Chine)

- Instrumentations avancées (Floride)

- DRE Medical (États-Unis)

- DRAMIŃSKI S.A. (Pologne)

- Shenzhen AnaSonic Bio-Medical Technology Co., Ltd. (Chine)

- Clarius (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022 -Koninklijke Philips N.V., a lancé un échographe de point de contact compact de qualité supérieure sur chariot, le « Compact 5000 », lors de la réunion annuelle de la Radiological Society of North America (RSNA).

- septembre 2022 -FUJIFILM Sonosite, Inc., a annoncé le lancement de Sonosite LX en Europe.

- Février 2022- Butterfly Network, Inc. a lancé Butterfly Blueprint aux États-Unis, qui comprend un ensemble de services et de logiciels optionnels, notamment le logiciel guidé par l'IA de Caption Health. Ce logiciel aide les professionnels de la santé sans expertise en échographie à capturer et interpréter des images échographiques cardiaques pour une détection précoce de la maladie.

- octobre 2020– Butterfly Network Inc., a annoncé le lancement de sa technologie d'échographie au point d'intervention Butterfly iQ+ de nouvelle génération qui peut transformer untéléphone intelligentdans un système d’imagerie diagnostique.

- octobre 2020– Shenzhen Mindray Bio-Medical Electronics Co., Ltd., a annoncé le lancement de son dernier produit à ultrasons, le système à ultrasons ME8. L'offre de produits a un poids et une épaisseur de seulement 6,6 livres et 1,7 pouces, respectivement, et l'unité principale du produit est l'une des machines pour ordinateurs portables les plus légères et les plus fines du secteur.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que la charge de morbidité – cancer, l’incidence du cancer de la prostate – par région clé, la charge de morbidité – maladies cardiovasculaires, l’aperçu des soins de santé – pays sélectionnés, le nombre d’admissions à l’hôpital – pays clés, les données sur le vieillissement de la population et les principales fusions, acquisitions et partenariats. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence la dynamique vitale de l’industrie. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,93 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Par produit

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,5 milliard de dollars en 2025 et qu’elle devrait atteindre 5,56 milliards de dollars d’ici 2034.

En 2025, le marché nord-américain s'élevait à 0,59 milliard de dollars.

Avec une croissance de 15,93%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment basé sur les chariots devrait être le segment leader sur ce marché au cours de la période de prévision.

La demande croissante d’imagerie au point d’intervention, les progrès technologiques croissants dans ces offres de produits et les lancements de nouveaux produits sont des facteurs majeurs qui stimulent la croissance des marchés.

GE Healthcare et Koninklijke Philips N.V. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2026.

Les lancements de nouveaux produits par des entreprises clés, le passage croissant des soins hospitaliers aux soins ambulatoires et la forte prévalence des maladies chroniques nécessitent une imagerie efficace. Ces facteurs devraient stimuler l’adoption de produits sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 214

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés