Taille du marché des systèmes d’imagerie CT au point de service (POC), part et analyse d’impact COVID-19, par type de produit (pleine taille, compact), par application (hôpitaux, centres de chirurgie ambulatoire, centres de radiologie et cliniques) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

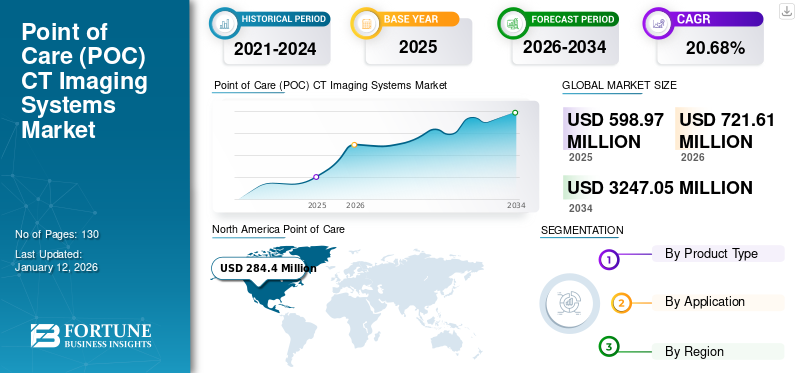

La taille du marché mondial des systèmes d’imagerie CT au point de service (POC) était évaluée à 598,97 millions de dollars en 2025 et devrait passer de 721,61 millions de dollars en 2026 à 3 247,05 millions de dollars d’ici 2034, affichant un TCAC de 20,68 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes d’imagerie CT au point d’intervention (POC) avec une part de marché de 47,48 % en 2025.

Les principaux facteurs à l’origine de la croissance dynamique de ce marché comprennent l’adoption croissante d’équipements de point de service dans les établissements de soins de santé ambulatoires et hospitaliers. De plus, l’augmentation frappante des visites aux urgences a également contribué à la croissance du marché ces dernières années. Les pays d’Amérique du Nord et d’Europe ont considérablement contribué à la croissance du marché des systèmes d’imagerie CT au point d’intervention en raison de l’acceptation plus large des solutions d’imagerie avancées dans ces régions.

Les perturbations dans la fabrication des équipements d'imagerie POC CT au milieu du COVID-19 entravent la croissance

Il y a eu une augmentation de la demande de services d’imagerie à travers le monde. Cependant, les obstacles à la production et à la fabrication ont eu un impact négatif sur le marché mondial du POC CT. Les principaux acteurs du marché ont retardé le lancement de certains produits dans les économies émergentes en raison du nombre croissant de cas actifs de coronavirus enregistrés dans ces pays. Par exemple, des entreprises telles que Siemens ont connu une baisse de 20 % de leurs revenus liés aux modalités d’imagerie. D’un autre côté, les activités de production de certains acteurs du marché ont été affectées en raison de l’indisponibilité de matières premières ou de pièces d’origine locale.

En outre, la situation géopolitique mondiale changeante et incertaine, résultant de l’épidémie de coronavirus, a désemparé les fabricants et les acteurs clés en raison des perturbations dans l’exportation et l’importation de matières premières et de produits finis. Cela a conduit les acteurs du marché à réévaluer les chaînes d’approvisionnement et de valeur traditionnelles du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des systèmes d’imagerie CT au point de service (POC)

Taille et prévisions du marché :

- Taille du marché en 2025 : 598,97 millions de dollars

- Taille du marché 2026 : 721,61 millions USD

- Taille du marché prévue pour 2034 : 3 247,05 millions USD

- TCAC : 20,68 % de 2026 à 2034

Part de marché :

- La part de marché de l’Amérique du Nord était évaluée à 47,48 % USD en 2025, reflétant l’adoption précoce par la région de technologies avancées d’imagerie CT POC et d’une solide infrastructure de soins de santé.

- Le segment des systèmes d’imagerie POC CT pleine grandeur détenait la plus grande part de marché en 2026 en raison de leur large utilisation dans les grands hôpitaux et établissements de santé. Cependant, le segment compact devrait enregistrer une croissance significative, tirée par les innovations dans les systèmes CT portables.

Faits saillants du pays :

- États-Unis : les principaux acteurs du marché se concentrent sur l’obtention des approbations de la FDA et le lancement de produits innovants d’imagerie POC CT. Les États-Unis ont connu une augmentation des visites aux urgences (139 millions en 2018), ce qui a stimulé la demande de solutions d'imagerie rapides et précises dans les cas de soins intensifs et de traumatologie. L’adoption croissante en milieu ambulatoire et hospitalier stimule également la croissance. Le scanner mobile SOMATOM On.site de Siemens, approuvé par la FDA, est un exemple de l'innovation qui anime le marché.

- Canada : croissance tirée par les investissements dans les infrastructures d'imagerie avancées et la préférence croissante pour les services de diagnostic ambulatoires. Les réformes des soins de santé encouragent l’intégration de l’imagerie POC pour réduire les séjours à l’hôpital.

- Europe : des pays comme l'Allemagne, le Royaume-Uni et la France affichent une forte demande d'imagerie CT sur le lieu de soins, renforcée par les remboursements gouvernementaux pour les centres de chirurgie ambulatoire et les soins ambulatoires avancés. La région se caractérise par l’adoption rapide de technologies d’imagerie innovantes basées sur l’IA améliorant l’efficacité du diagnostic.

- Asie-Pacifique : Le marché a été confronté à des revers en raison de la COVID-19, en particulier des perturbations en Chine, le principal fournisseur OEM, qui ont eu un impact sur les chaînes d'approvisionnement et la fabrication. Cependant, la croissance des infrastructures de santé dans les pays en développement et une prise de conscience croissante pourraient alimenter la croissance post-pandémique.

- Amérique latine, Moyen-Orient et Afrique : ces régions affichent une croissance lente attribuée à une moindre sensibilisation et à une infrastructure de soins de santé limitée axée sur les systèmes d'imagerie CT POC.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Incorporation de l'intelligence artificielle pour améliorer l'efficacité du diagnostic afin d'alimenter le marché

Le potentiel du marché de l’imagerie CT au point de service s’améliore grâce aux progrès del'intelligence artificielle (IA) dans les soins de santé, conduisant à une efficacité améliorée des radiologues et au diagnostic ultérieur des indications de la maladie. Celles-ci ont été attribuées à l’importance accrue accordée à la satisfaction des patients. Par exemple, en juillet 2019, Siemens a reçu les approbations CE pour son logiciel d'intelligence AI-Rad Companion Chest CT. De telles innovations constituent une tendance clé observée parmi les principaux acteurs du secteur de la santé.

FACTEURS DÉTERMINANTS

Augmentation des visites de cas d’urgence dans les établissements de santé pour favoriser la croissance du marché

Les systèmes POC CT se sont révélés cruciaux dans les services d'urgence des établissements de santé en raison d'un besoin croissant d'efficacité et de précision dans la détection des maladies graves et dans le traitement des blessures complexes. Selon le Center for Disease Control and Prevention (CDC), il y a eu environ 139,0 millions de visites aux urgences aux États-Unis en 2018, dont 2,0 millions ont été admises dans des unités de soins intensifs. La gestion des soins de santé a progressé rapidement grâce aux progrès des technologies médicales du nouvel âge. Les dossiers médicaux, les diagnostics et les traitements ont tous été rendus plus faciles et plus pratiques dans les cliniques, les hôpitaux et autres centres de soins ambulatoires. Les technologies médicales modernes sont devenues la pierre angulaire des percées dans le diagnostic et le traitement des maladies. Le service des urgences (SU) constitue la première ligne de secours en cas de crise sanitaire ou de situation traumatique.

On estime que le nombre croissant de cas de traumatisme dans les salles d’urgence des hôpitaux renforce la demande d’équipements d’imagerie CT sur le lieu de soins. Par exemple, les blessures traumatiques non intentionnelles constituent la quatrième cause de décès aux États-Unis, dépassées seulement par les maladies cardiaques, le cancer et les maladies des voies respiratoires inférieures.

Dérive vers les services ambulatoires pour propulser la croissance du marché

Dans le monde entier, on constate une préférence croissante pour les services ambulatoires en raison du moindre coût des soins. De plus, le développement de nouvelles méthodes de traitement avancées et d’innovations technologiques dans les équipements d’imagerie médicale, combiné aux initiatives gouvernementales actives, a provoqué cette dérive des services hospitaliers vers les soins ambulatoires. On estime que la demande croissante de soins ambulatoires stimulera le marché des systèmes d’imagerie CT au point de service dans les années à venir. Par exemple, la demande de soins ambulatoires au Royaume-Uni a augmenté à un rythme plus élevé que la population du pays. Selon le Royal College of Physicians, les rendez-vous ambulatoires représentaient environ 85 % des visites à l'hôpital au Royaume-Uni en 2018.

FACTEURS DE RETENUE

Disponibilité limitée de radiologues qualifiés pour contraindre le marché

Des radiologues formés et qualifiés sont essentiels pour effectuer des tomodensitogrammes et manipuler d’autres équipements d’imagerie. Cependant, la pénurie croissante de radiologues dans les pays développés et en développement constitue un défi pour la croissance du marché dans les années à venir.

Dans des pays comme le Royaume-Uni et les États-Unis, il existe actuellement une pénurie massive de radiologues qualifiés, ce qui rend difficile pour les établissements de santé de faire face à la demande croissante de services d'imagerie. Par exemple, l’American Society of Radiologic Technologists (ASRT) a déclaré que le taux de postes vacants de radiologues est passé à 8,5 % en 2019 par rapport à l’enquête précédente qui enregistrait un poste vacant de 4,3 % en 2017. La même tendance a été observée aux Émirats arabes unis, où, en 2016, il y avait moins de 300 radiologues dans l’émirat d’Abu Dhabi. Selon les estimations du ministère de la Santé d’Abu Dhabi (2016), il faudrait 410 personnes supplémentaires en radiologie à temps plein d’ici la fin de 2025.

SEGMENTATION

Analyse par type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des systèmes d’imagerie POC CT pleine grandeur détenait la part de marché la plus élevée en 2024

Sur la base du type de produit, le marché est divisé en produits de grande taille et compacts. Le segment des types de produits pleine grandeur était en tête du marché, avec une part de marché de 80,52 % en 2026. Les systèmes d'imagerie CT pleine grandeur sont largement adoptés dans les grands établissements de santé tels que les hôpitaux publics et privés.

Cependant, le segment compact devrait croître à un TCAC notable au cours de la période de prévision en raison du nombre croissant d’acteurs du marché engagés dans le développement d’équipements d’imagerie CT portables avancés. En outre, les récents lancements de systèmes d’imagerie CT compacts devraient stimuler la croissance du segment dans les années à venir. En juillet 2017, par exemple, Samsung NeuroLogica, la filiale de soins de santé de Samsung Electronics, a lancé un système portable d'imagerie par tomodensitométrie du corps entier.

Par analyse d'application

Le segment des hôpitaux a dominé le marché en 2024

Le marché des systèmes d’imagerie CT au point de service par application est classé en hôpitaux, centres de chirurgie ambulatoire, centres de radiologie et cliniques. Le segment hospitalier a dominé le marché avec une part de marché de 58,68 % en 2026. L’amélioration des infrastructures de santé publique dans les pays en développement est le facteur déterminant pour ce segment. Par exemple, en 2019, la Shaikh Shakhbout Medical City a été inaugurée à Abu Dhabi. L'établissement médical a commencé à accepter des patients ambulatoires dans les cliniques d'ORL, de neurologie, d'ophtalmologie, de cardiologie et de gastro-intestinale.

APERÇU RÉGIONAL

Amérique du Nord

North America Point of Care (POC) CT Imaging Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué à hauteur de 47,48 % au marché mondial en 2025, avec une valorisation de 284,4 millions de dollars, et devrait atteindre 346,79 millions de dollars en 2026. La préférence accrue des principaux acteurs pour introduire des produits dans les pays développés d’Amérique du Nord est un facteur clé de la croissance du marché dans la région. Ces acteurs s’efforcent d’obtenir les approbations de la Food and Drug Administration (FDA) des États-Unis pour élargir leur clientèle dans d’autres régions. Par exemple, en octobre 2020, Siemens a reçu l’approbation de la FDA pour le système de tomodensitométrie sur le lieu de soins SOMATOM On.site. Le marché américain devrait atteindre 321,08 millions de dollars d'ici 2026.

Europe

L’Europe représentait 224,03 millions de dollars en 2025, soit 37,40 % de la part de marché mondiale, et devrait atteindre 268,63 millions de dollars en 2026. De même, l’Europe est très réceptive aux options thérapeutiques avancées pour les maladies incurables. La demande de services ambulatoires augmente dans des pays comme l’Allemagne, la France et le Royaume-Uni. Les récents remboursements médicaux aux centres chirurgicaux ambulatoires sont l’une des principales raisons de la croissance du marché régional. Le marché britannique devrait atteindre 39,82 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 84,92 millions de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 68,35 millions de dollars en 2025, soit 11,41 % du chiffre d’affaires mondial, et devrait atteindre 81,04 millions de dollars en 2026. On estime que la pandémie de COVID-19 originaire de Chine créera un changement dans la situation géopolitique mondiale, ayant un impact sur la croissance du marché dans la région. En outre, les équipementiers chinois qui fournissent des pièces pour la fabrication d’équipements POC CT ont été confrontés à d’importantes perturbations dans les chaînes de fabrication et d’approvisionnement en raison de la pandémie. Ces évolutions devraient avoir des impacts négatifs sur le marché mondial. Le marché japonais devrait atteindre 35,24 millions de dollars d'ici 2026, le marché chinois devrait atteindre 8,86 millions de dollars d'ici 2026 et le marché indien devrait atteindre 6,27 millions de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

On estime que le marché des systèmes d’imagerie POC CT en Amérique latine, au Moyen-Orient et en Afrique connaîtra une croissance lente dans les années à venir. Ceci est attribué à la moindre connaissance des systèmes d’imagerie au point d’intervention dans ces régions. Le marché au Moyen-Orient et en Afrique a atteint 7,54 millions de dollars en 2025, soit 1,26 % du chiffre d'affaires total du marché, et devrait atteindre 8,35 millions de dollars en 2026. En 2025, le marché de l'Amérique latine s'élevait à 14,65 millions de dollars, soit 2,45 % de la demande mondiale, et devrait atteindre 16,8 millions de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Un petit nombre d’entreprises dominent la concurrence sur le marché

Le marché est consolidé avec quelques acteurs tels que Xoran Technologies, Carestream Health, Genoray Co et Samsung NeuroLogica, entre autres, dominant son paysage concurrentiel. Parmi les autres acteurs de premier plan figurent SCANCO Medical, Curve Beam, Planmed Oy et KaVo Kerr, entre autres. Les activités de fusion et d’acquisition, le lancement de nouveaux produits et la participation à des conférences sur la radiologie et l’imagerie sont quelques-unes des tendances clés suivies par les principaux acteurs du marché pour conquérir une clientèle plus large à l’échelle mondiale.

LISTE DES ACTEURS CLÉS PROFILÉS :

- Carestream Health (États-Unis)

- Planmed Oy(Finlande)

- Samsung NeuroLogica (États-Unis)

- SCANCO Médical (Suisse)

- CurveBeam (États-Unis)

- KaVo Kerr (États-Unis)

- Genoray Co (Corée du Sud)

- Xoran Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2021 –NeuroLogica Corp. a annoncé avoir lancé la vente commerciale de SmartMSU avec le scanner OmniTom Elite CT. Cet appareil fait progresser la technologie disponible pour l'imagerie des accidents vasculaires cérébraux sur une ambulance et la tomographie informatique multi-coupes OmniTom Elite offre une qualité d'image haute résolution.

- Mai 2021-SCHILLER India a annoncé avoir installé OmniTom, un scanner portable de la tête et du cou dans All India of Medical Sciences, Patna (Inde). Cet appareil est le tout premier OmniTom à être installé en Asie. L'appareil est un scanner CT à 16 coupes au point d'intervention avec un mouvement à 360 degrés

- Août 2020 :Philips a finalisé l'acquisition de l'activité Systèmes d'information de santé de Carestream Health dans 26 des 38 pays dans lesquels Carestream opère. La plateforme d'imagerie d'entreprise basée sur le cloud de Carestream HCIS élargira le portefeuille actuel de solutions informatiques de diagnostic d'entreprise de Philips.

- Août 2020 :Siemens Healthineers a annoncé l'approbation par la FDA du scanner de tomodensitométrie à tête mobile SOMATOM On.site pour les patients gravement malades admis dans les unités de soins intensifs.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les systèmes d’imagerie CT au point de service fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des systèmes d’imagerie CT au point d’intervention (POC) était évalué à 598,97 millions de dollars en 2025 et devrait atteindre 3 247,05 millions de dollars d’ici 2034.

Le marché est stimulé par l'augmentation des visites aux urgences, l'adoption croissante des soins ambulatoires, les progrès technologiques tels que les systèmes de tomodensitométrie portables et alimentés par l'IA, et une préférence croissante pour une imagerie diagnostique plus rapide sur site.

Le marché affichera une croissance étonnante de 20,68 % au cours de la période de prévision (2026-2034).

Le segment des systèmes d’imagerie CT pleine grandeur détient actuellement la plus grande part de marché, principalement en raison de sa forte utilisation dans les hôpitaux. Cependant, les systèmes CT compacts et portables devraient connaître une croissance rapide dans les années à venir.

Les principales tendances comprennent l'intégration de l'intelligence artificielle (IA) pour améliorer la précision du diagnostic, le développement de tomodensitomètres mobiles destinés à être utilisés dans les ambulances et les unités de soins intensifs, ainsi que l'évolution vers les soins ambulatoires et décentralisés.

Xoran Technologies, Carestream Health, Genoray et Samsung NeuroLogica sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2026.

Les soins ambulatoires constituent un moteur de croissance important en raison de la rentabilité, de la rotation plus rapide des patients et de la disponibilité de systèmes d'imagerie portables. Ce changement est particulièrement marqué au Royaume-Uni et en Amérique du Nord, où les rendez-vous ambulatoires représentent la majorité des visites à l'hôpital.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés