Taille, part et analyse de l’industrie du marché de l’imagerie vétérinaire, par type de produit (rayons X, ultrasons, systèmes de tomodensitométrie, systèmes d’imagerie par résonance magnétique et autres), par application (neurologie, oncologie, cardiologie, gynécologie, orthopédie et autres), par type (instruments/systèmes, réactifs d’imagerie et logiciels d’imagerie), par type d’animal (animaux d’élevage et animaux de compagnie), par utilisateur final (vétérinaire) (hôpitaux, centres d'imagerie diagnostique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

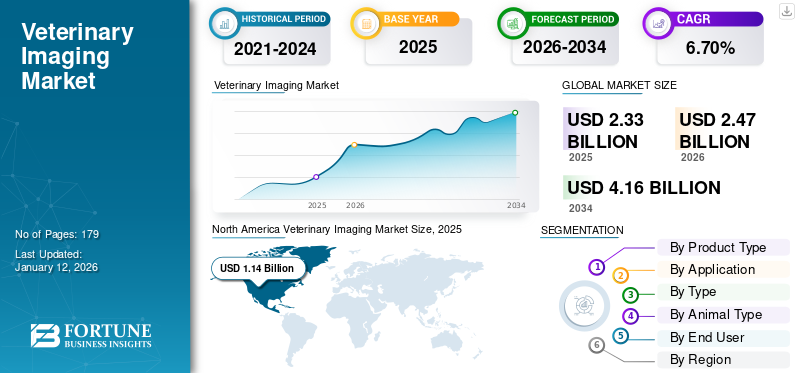

La taille du marché mondial de l’imagerie vétérinaire s’élevait à 2,33 milliards USD en 2025. Le marché devrait passer de 2,47 milliards USD en 2026 à 4,16 milliards USD d’ici 2034, avec un TCAC de 6,70 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’imagerie vétérinaire avec une part de marché de 49,10 % en 2025.

L'imagerie vétérinaire comprend des instruments, des réactifs et des logiciels essentiels au diagnostic de diverses maladies telles que les fractures, l'arthrite et la pneumonie. La radiologie vétérinaire et l'échographie sont très utiles pour diagnostiquer des maladies graves. La prévalence croissante des maladies vétérinaires, la possession croissante d’animaux de compagnie et l’augmentation des dépenses consacrées au bien-être des animaux de compagnie sont des facteurs importants qui stimulent la croissance du marché.

- Selon l'étude publiée par BioMed Central Ltd. en 2022, des tumeurs cutanées canines ont été découvertes dans le nord du Portugal sur une période de sept ans (2014-2020). Grâce à cette étude, 1 185 cas de tumeurs ont été diagnostiqués, dont 62,9 % sont classés comme bénins et 37,1 % comme malins. Parmi celles-ci, la tumeur la plus fréquente était la tumeur à mastocytes, avec 22,7 % des cas.

De plus, des politiques de remboursement adaptées pour le diagnostic des animaux de compagnie et des dépenses croissantes en soins vétérinaires dans divers pays stimulent la croissance du marché. Les fabricants d’équipements de radiologie vétérinaire collaborent avec des hôpitaux et cliniques vétérinaires publics et privés pour moderniser leurs installations avec des équipements de diagnostic très avancés. Ces facteurs devraient stimuler l’expansion du marché.

La pandémie de COVID-19 a eu un impact négatif sur le marché à travers le monde en raison de l’annulation/du report de services non essentiels. Les principaux acteurs du marché ont signalé une baisse des revenus de l’imagerie vétérinaire au deuxième trimestre de l’exercice 2020. Cependant, l’assouplissement des directives liées au COVID-19 et la reprise des visites dans les hôpitaux vétérinaires pour les procédures d’imagerie ont amélioré la situation du marché fin 2021. De plus, en 2022, le marché a amorcé un retour aux niveaux d’avant la pandémie avec un nombre croissant de procédures et une adoption croissante de ces appareils et logiciels.

De plus, en 2023, le nombre croissant de rendez-vous vétérinaires a permis au marché mondial de retrouver pleinement ses niveaux d’avant la pandémie. Ce marché devrait connaître une croissance soutenue entre 2024 et 2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de l’imagerie vétérinaire

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,33 milliards de dollars

- Taille du marché 2026 : USD2,47 milliard

- Taille du marché prévue pour 2034 : USD4.16milliard

- TCAC : 6,70 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché de l’imagerie vétérinaire avec une part de 49,10 % en 2025, tirée par une adoption élevée d’animaux de compagnie, des dépenses substantielles en matière de soins de santé pour animaux de compagnie et une forte présence d’installations d’imagerie diagnostique avancées.

- Par type de produit, le segment des rayons X détenait la plus grande part de marché en raison de leur utilisation généralisée pour le diagnostic vétérinaire, associée à une augmentation des lancements de produits par les principaux fabricants pour répondre à la demande clinique.

Faits saillants du pays :

- États-Unis : la croissance est stimulée par l’augmentation des dépenses consacrées aux soins des animaux de compagnie, l’adoption massive de procédures d’imagerie diagnostique et des politiques de remboursement favorables à l’imagerie vétérinaire.

- Europe : L'expansion est motivée par un nombre croissant de cliniques vétérinaires, une prévalence croissante des maladies animales et une plus grande acceptation des techniques d'imagerie avancées dans les pratiques cliniques.

- Chine : La sensibilisation croissante aux maladies zoonotiques, associée à l’augmentation des investissements dans les infrastructures de soins vétérinaires et à l’adoption de technologies, favorise la croissance du marché.

- Japon : la croissance du marché est influencée par la tendance croissante à posséder des animaux de compagnie, l'accent mis sur le bien-être des animaux de compagnie et le déploiement croissant de systèmes de radiographie numérique dans les cliniques vétérinaires.

Tendances du marché de l’imagerie vétérinaire

Le passage aux systèmes de radiographie numériques est une tendance importante

Les soins vétérinaires passent progressivement des films radiographiques traditionnels auxradiographie numériqueafin de réduire le délai d'exécution du diagnostic et d'offrir une plus grande commodité aux propriétaires d'animaux et aux animaux. La radiographie numérique diffère de la radiographie par projection traditionnelle car elle utilise des détecteurs de rayons X numériques au lieu d'un film photographique.

Le principal avantage associé aux détecteurs numériques est que le système d'archivage et de communication d'images (PACS) peut être entièrement mis en œuvre, permettant aux images d'être stockées numériquement et d'y accéder à tout moment et en tout lieu. Les acteurs du marché de l’imagerie vétérinaire se concentrent sur des partenariats/acquisitions pour développer de nouveaux systèmes de radiographie numérique afin de répondre à la demande croissante pour ces systèmes.

- Par exemple, en janvier 2020, Heska Corporation a acquis CVM Diagnostico Veterinario, l'un des principaux fournisseurs d'imagerie vétérinaire (radiographie numérique) en Espagne.

- L’Amérique du Nord a connu une croissance du marché de l’imagerie vétérinaire, passant de 1,14 milliard USD en 2025 à 1,21 milliard USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’imagerie vétérinaire

Prévalence croissante des maladies vétérinaires pour stimuler la croissance

Les épisodes fréquents d’épidémies chez les animaux ont considérablement augmenté la demande de produits d’imagerie vétérinaire. La sensibilisation croissante aux maladies vétérinaires et aux méthodes de diagnostic précoce permettant de prévenir les épidémies favorisera probablement la croissance du marché mondial au cours de la période à venir. La propagation des maladies animales entraîne des pertes potentielles en vies humaines et en économies. Pour les pays dont l’économie dépend en grande partie des animaux, les épidémies de maladies du bétail peuvent représenter un lourd fardeau économique. Ainsi, un diagnostic rapide des animaux d’élevage est nécessaire.

Les préoccupations croissantes concernant les maladies vétérinaires telles que les maladies cardiovasculaires, le cancer et les troubles orthopédiques devraient contribuer à l’expansion du marché mondial au cours de la période de prévision. Par exemple, une étude publiée par Oxford University Press en 2022 a révélé que l'arthrose est répandue chez plus de 50 % des chevaux de plus de 15 ans et chez 80 à 90 % des chevaux de plus de 30 ans au Brésil. L’imagerie diagnostique est couramment recommandée dans les cas d’arthrose et l’incidence croissante de ces cas devrait augmenter la croissance du marché.

FACTEURS DE RETENUE

Pénurie de prestataires de santé vétérinaire qualifiés dans certaines régions pour freiner la croissance

La présence d’outils de diagnostic très avancés pour les animaux nécessite des professionnels formés et qualifiés pour les faire fonctionner et les utiliser. Le manque de professionnels qualifiés est l’un des facteurs critiques qui entravent la demande d’équipements d’imagerie vétérinaire dans certaines régions du monde. Les pays développés et émergents sont confrontés à une pénurie de main-d’œuvre qualifiée, ce qui constitue un obstacle à l’adoption de tels équipements. Selon un article publié par Frontiers Media S.A. en 2021, les défis les plus fréquemment signalés dans la fourniture de services de laboratoire de diagnostic sont l'insuffisance ou le manque de fournitures, d'équipements et de réactifs, les réactifs coûteux, l'insuffisance ou le manque de personnel de laboratoire pour effectuer les tests et la formation insuffisante du personnel de laboratoire. Les pays développés et émergents sont confrontés au problème d’une main-d’œuvre compétente et qualifiée, ce qui constitue un obstacle à l’adoption de procédures d’imagerie diagnostique vétérinaire.

Analyse de la segmentation du marché de l’imagerie vétérinaire

Analyse par type de produit

Des lancements de produits robustes permettent au segment des rayons X de détenir une part importante du marché mondial

En fonction du type de produit, le marché est segmenté en systèmes à rayons X, à ultrasons, de tomodensitométrie, systèmes d’imagerie par résonance magnétique et autres. Le segment des rayons X détenait la part dominante de 29,15 % en 2025, en raison de l'augmentation du nombre de propriétaires d'animaux de compagnie, de la prévalence croissante des maladies animales, de l'augmentation du revenu disponible et des nombreux lancements de produits par les acteurs du marché. Il s’agit de la procédure d’imagerie la plus courante pour diagnostiquer diverses maladies vétérinaires.

- Par exemple, en février 2021, FUJIFILM Medical Systems a présenté sa première salle de radiographie vétérinaire VXR complète. La conception innovante de cette nouvelle salle de radiographie s'adresse aux vétérinaires qui souhaitent passer à des radiographies de haute qualité à faible dose avec un système abordable, polyvalent, facile à utiliser et à installer.

De plus, les systèmes de tomodensitométrie et les systèmes d’imagerie par résonance magnétique détenaient une part importante en 2024. La prévalence croissante de maladies telles que le cancer et l’augmentation des dépenses en soins de santé vétérinaires dans les pays clés devraient propulser la croissance du segment au cours de la période de prévision.

Par analyse d'application

La prévalence croissante des maladies orthopédiques favorise la croissance du segment orthopédique

En fonction des applications, le marché est classé en neurologie, oncologie, cardiologie, gynécologie, orthopédie et autres. Le segment orthopédique détenait la plus grande part, soit 26,32 % en 2026. Cette domination est principalement due à la forte adoption de procédures d'imagerie pour les troubles orthopédiques, qui sont de plus en plus répandus chez les animaux de compagnie et d'élevage. Par exemple, selon une étude publiée par John Wiley & Sons, Inc. en 2022, environ 38,0 % (188 sur 500) des chiens souffraient d'arthrose, et cette maladie est sous-diagnostiquée chez les chiens aux États-Unis.

-

- Le segment Orthopédie devrait détenir une part de 26,32 % en 2026.

Le segment de l'oncologie détenait la deuxième plus grande part en 2024. Un diagnostic précis est crucial pour détecter le cancer chez les animaux et la prévalence croissante du cancer chez les animaux de compagnie et d'élevage, couplée à l'augmentation des dépenses en soins vétérinaires et aux scénarios de remboursement favorables. Ces facteurs sont susceptibles de stimuler la croissance du segment de l’oncologie au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Un nombre croissant de procédures d’imagerie diagnostique contribuent à la croissance des instruments/systèmes

En fonction du type, le marché est segmenté en instruments/systèmes, réactifs d’imagerie et logiciels d’imagerie. Le segment des instruments/systèmes détenait la plus grande part de marché de l’imagerie vétérinaire, soit 63,56 % en 2026. Cette croissance est due à l’augmentation de la fréquence des tests d’imagerie vétérinaire et des services de radiologie vétérinaire. Par exemple, selon un article publié par Allianz Global Investors en 2021, les soins vétérinaires, y compris les diagnostics, constituent le deuxième poste de dépenses des propriétaires d’animaux de compagnie, après l’alimentation.

Le segment des réactifs d’imagerie détenait une part substantielle du marché. La croissance du segment est attribuée au nombre croissant d’hôpitaux vétérinaires et aux initiatives de recherche sur les animaux de compagnie et d’élevage. De plus, la prévalence accrue des maladies animales, l’augmentation du revenu disponible et l’accent mis par les principaux acteurs sur le développement de réactifs et de kits avancés contribuent à la croissance du marché à l’échelle mondiale.

Le segment des logiciels d’imagerie détient une part notable du marché et devrait croître à un TCAC important au cours de la période de prévision. La procédure de diagnostic par imagerie croissante et les lancements de produits importants par des acteurs clés favorisent la croissance du marché.

Par analyse de type animal

Le segment des animaux de compagnie est dominé en raison de l'augmentation des dépenses consacrées aux soins des animaux de compagnie

Sur la base du type d'animal, le marché est fragmenté en animaux de compagnie et animaux d'élevage. Le segment des animaux de compagnie détenait une part dominante de 70,45 % du marché mondial en 2026 et devrait croître avec un TCAC plus élevé au cours de la période de prévision. Cette croissance est motivée par une urbanisation croissante et une reconnaissance accrue de l’importance de la compagnie homme-animal. La solitude due aux familles nucléaires, la migration des jeunes de leur domicile vers leur lieu de travail, un nombre croissant de célibataires vivant sans leur famille et la capacité croissante de dépenses en soins aux animaux de compagnie sont quelques-uns des facteurs importants qui contribuent à la domination du segment des animaux de compagnie sur le marché mondial. Selon un article de Forbes, en 2023, environ 66,0 % des foyers américains (86,9 millions de foyers) possédaient un animal de compagnie, et les propriétaires étaient prêts à dépenser pour la santé et le bien-être de leur animal. Ceci, à son tour, favorise lemarché du diagnostic vétérinaireen stimulant la demande de tests pour les maladies des animaux de compagnie. De plus, la tendance des propriétaires d’animaux à être extrêmement prudents et à opter pour des contrôles et des diagnostics réguliers soutient davantage la croissance du marché de l’imagerie vétérinaire.

Par analyse de l'utilisateur final

Une préférence plus forte pour les hôpitaux vétérinaires lui a permis de dominer le marché en 2024

En fonction de l’utilisateur final, le marché est divisé en hôpitaux vétérinaires, centres d’imagerie diagnostique et autres. Le segment des hôpitaux vétérinaires représentait la part de marché la plus élevée. Cette croissance est tirée par le nombre croissant de professionnels des soins vétérinaires dans les hôpitaux et la disponibilité d’équipements d’imagerie complets pour détecter diverses maladies chez les animaux.

De plus, les initiatives croissantes d’acteurs de premier plan du marché visant à améliorer les soins aux patients et à faciliter le flux de travail dans les hôpitaux en lançant plusieurs logiciels contribuent à la croissance du marché. En juillet 2021, IDEXX Laboratories, Inc. a acquis ezyVet pour proposer une gamme complète d'options PIMS basées sur le cloud afin d'améliorer le service client et de répondre aux besoins des hôpitaux vétérinaires, des groupes d'entreprises, des universités et autres.

Le segment des centres d’imagerie diagnostique détenait la deuxième plus grande part du marché mondial de l’imagerie vétérinaire. Cela est dû au nombre croissant de centres d’imagerie diagnostique dans les régions développées et en développement, au nombre croissant de spécialistes en imagerie vétérinaire et à la préférence croissante pour ces centres en raison de leurs résultats précis.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est divisé en Amérique latine, Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

North America Veterinary Imaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 49,10 % au marché mondial en 2025, avec une valorisation de 1,14 milliard de dollars, et devrait atteindre 1,21 milliard de dollars en 2026. L'adoption élevée d'animaux de compagnie aux États-Unis et au Canada, les dépenses massives en soins pour animaux de compagnie, la croissance de l'emploi dans le secteur vétérinaire et les scénarios de remboursement favorables sont quelques-uns des facteurs importants qui contribuent à la domination de la région. Les dispositifs d'assurance pour animaux de compagnie se développent dans les pays émergents, avec des polices incluant des tests de diagnostic, tels que l'imagerie et les procédures cliniques. La croissance de la région est en outre soutenue par la forte pénétration des produits d’imagerie technologiquement avancés en raison de l’attention intense des principaux acteurs sur le lancement de produits innovants. Le marché américain devrait atteindre 1,14 milliard de dollars d’ici 2026.

Europe

L’Europe représentait 0,57 milliard de dollars en 2025, soit 24,70 % de la part de marché mondiale, et devrait atteindre 0,61 milliard de dollars en 2026. L’Europe devrait être la deuxième région en termes de chiffre d’affaires. Cela est dû à l’adoption croissante d’animaux de compagnie, à la prévalence croissante des maladies vétérinaires, au nombre croissant de cliniques vétérinaires et à l’amélioration des infrastructures de santé dans les pays européens. Ces facteurs stimulent l’adoption de techniques avancées d’imagerie diagnostique dans la région. Par exemple, selon l’étude publiée par Frontiers Media SA en 2022, la prévalence de l’épilepsie idiopathique et de l’épilepsie structurelle chez les chiens Boxer était supérieure ou proche de 8,4 % (90 sur 1 072). Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,17 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,37 milliard USD en 2025, soit 16,10 % du chiffre d’affaires mondial, et devrait atteindre 0,4 milliard USD en 2026. Le marché de l’Asie-Pacifique devrait croître avec le TCAC le plus élevé, stimulé par la prise de conscience croissante des risques de maladies zoonotiques et l’augmentation des dépenses en soins aux animaux dans les pays émergents comme la Chine et l’Inde. Le marché japonais devrait atteindre 0,1 milliard USD d’ici 2026, le marché chinois devrait Le marché indien devrait atteindre 0,12 milliard USD d’ici 2026, et le marché indien devrait atteindre 0,04 milliard USD d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a atteint 0,11 milliard de dollars en 2025, soit 4,60 % du chiffre d'affaires total du marché, et devrait atteindre 0,11 milliard de dollars en 2026. En 2025, le marché de l'Amérique latine s'élevait à 0,13 milliard de dollars, soit 5,50 % de la demande mondiale, et devrait atteindre 0,14 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique représentent pour une part de marché comparativement plus faible en raison d’une moindre adoption des procédures d’imagerie diagnostique pour le bétail et les animaux de compagnie.

ACTEURS CLÉS DE L'INDUSTRIE

Divers portefeuilles de produits de Siemens Healthineers AG et GE Healthcare pour accélérer la croissance

Le marché de l’imagerie vétérinaire compte des acteurs clés en compétition pour acquérir une position de leader sur le marché. Siemens Healthineers AG, GE Healthcare, FUJIFILM Holdings Corporation et Koninklijke Philips N.V. sont quelques entreprises bien positionnées sur le marché mondial. Siemens Healthineers, par exemple, a tiré parti de sa gamme complète de produits et de services pour reproduire ses stratégies réussies. De plus, les principaux acteurs renforcent leurs positions sur le marché grâce à diverses collaborations et acquisitions,

- Par exemple, en décembre 2021, Fujifilm India Pvt Ltd a collaboré avec A’alda Vet India Pvt Ltd pour renforcer les établissements de santé pour animaux de compagnie. Fujifilm India a fourni des dispositifs médicaux et de dépistage innovants à l'hôpital vétérinaire DCC (Dogs, Cats & Companions), une initiative d'A'alda Vet visant à améliorer les soins vétérinaires en Inde.

D'autres acteurs du marché, tels que Heska Corporation, le groupe Agfa-Gevaert et Onex Corporation (Carestream Health), s'engagent continuellement dans le développement de nouvelles technologies d'imagerie diagnostique. Ils élargissent également leurs canaux de distribution à travers le monde pour établir leur présence dans les régions émergentes.

LISTE DES MEILLEURES ENTREPRISES D'IMAGERIE VÉTÉRINAIRE :

- COMPAGNIE GÉNÉRALE D'ÉLECTRICITÉ (États-Unis)

- Groupe Agfa-Gevaert(Belgique)

- Esaote SpA(Italie)

- Siemens Healthineers AG (Allemagne)

- Heska Corporation (États-Unis)

- Laboratoires IDEXX, Inc.(NOUS.)

- FUJIFILM Holdings Corporation(Japon)

- Carestream Health (États-Unis)

- Canon Medical Systems Corporation (Japon)

- Koninklijke Philips N.V. (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :IONETIX s'est associé à Provision Diagnostic Imaging à Knoxville, qui utilise de l'ammoniac N-13 fabriqué sur site par IONETIX. Provision Diagnostic Imaging est l'un des principaux centres de diagnostic ambulatoire de la région de l'Est du Tennessee, connu pour sa technologie pionnière en matière de diagnostic médical avancé.

- Janvier 2024 :SignalPET a lancé SignalSTAT, un outil de pointeIntelligence artificielle (IA)technologie avec l'expertise humaine pour offrir aux animaux les soins les plus rapides et les plus approfondis. Cette solution avancée d'interprétation des rayons X vétérinaires peut évaluer les cas les plus critiques ou urgents grâce à la fois à une technologie d'IA avancée et à une surveillance humaine experte avec un délai d'exécution garanti de 45 minutes, disponible 24h/24 et 7j/7.

- Mars 2023 :Zoetis Services LLC a annoncé l'expansion de sa plateforme de diagnostic polyvalente, « Vetscan Imagyst », en ajoutant deux nouvelles applications, la dermatologie IA et l'analyse FEC équine IA. Ce développement a augmenté les capacités de test de l’entreprise.

- Août 2020 :Les Laboratoires IDEXX ont lancé le système d'imagerie numérique ImageVue DR30 (radiographie numérique) dans le but d'élargir leur gamme.

- Janvier 2020 :Heska Corporation a acquis scil animal care company GmbH dans le but d'étendre son laboratoire vétérinaire au point d'intervention et ses services de diagnostic par imagerie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les applications, le type, le type d’animal, le type de produit et l’utilisateur final. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,70 % de 2026 à 2034 |

|

Segmentation |

Par Type de produit

|

|

Par candidature

|

|

|

Par type

|

|

|

Par type d'animal

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 2,33 milliards de dollars en 2025.

En 2025, la taille du marché nord-américain s’élevait à 1,14 milliard de dollars.

Le marché affichera une croissance constante à un TCAC de 6,70 % au cours de la période de prévision (2026-2034).

Par application, le segment de l’orthopédie a dominé le marché en 2025.

La région Amérique du Nord a dominé le marché en 2025.

La prévalence croissante des troubles vétérinaires, la possession croissante d’animaux de compagnie et la volonté croissante des propriétaires d’animaux de compagnie de dépenser pour le bien-être de leurs animaux sont les facteurs clés de la croissance du marché.

L’introduction d’offres de produits avancés et la transition vers les rayons X numériques sont les principales tendances du marché.

Siemens Healthineers AG, GE Healthcare et Koninklijke Philips N.V. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 179

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés