Taille, part et analyse de l'industrie de l'IoT dans la défense par offre (matériel, logiciels et services), par matériel (capteurs, positionnement et synchronisation, calcul de périphérie, modules de communication, passerelles et routeurs, batteries d'alimentation et autres), par mode de déploiement (sur site et basé sur le cloud), par connectivité (tactique et maillé, cellulaire (4G et 5G), Wi-Fi et PAN, SATCOM, RF hérité et longue portée, et Autres), par plate-forme (soldat/combattant débarqué, véhicules terrestres, avions, navires navals, systèmes sans pilote, satellites et plates-formes t

Taille du marché de l’IoT dans la défense et aperçu de l’industrie

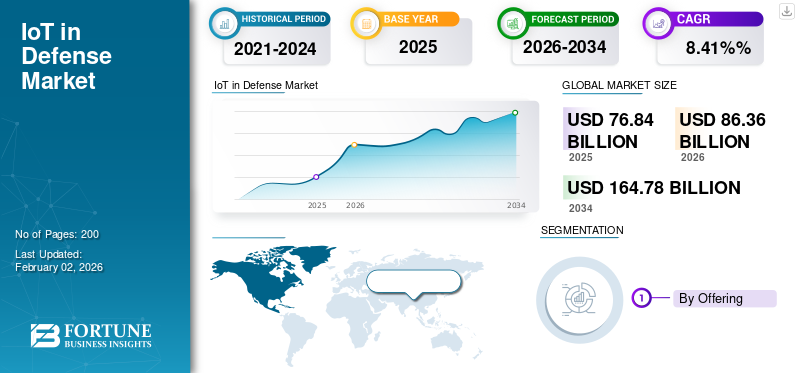

La taille du marché mondial de l’IoT dans la défense était évaluée à USD76,84milliards en 2025 et devrait passer de USD86.36milliards en 2026 en USD164,78milliards d’ici 2034, affichant un TCAC de8,41%pendant la période de prévision. L'Amérique du Nord a dominé le marché de l'IoT dans le domaine de la défense avec une part de marché de37,09%en 2025.

L'Internet des objets (IoT) dans l'armée, ou Internet des objets militaires (IoMT) ou Internet des objets du champ de bataille (IoBT), constitue un changement de paradigme vers les opérations militaires conventionnelles grâce à des appareils, des capteurs et des systèmes en réseau qui partagent des données en temps réel. L'IoT dans la défense couvre une large gamme d'appareils interconnectés tels que les drones aériens sans pilote, les systèmes terrestres capteurs, la biométrie portable des soldats, les véhicules autonomes, les systèmes d'armes et les centres de commandement. Tous ces dispositifs sont réunis pour former un système intégré qui transforme le style traditionnel des opérations militaires en systèmes intelligents, basés sur des données, capables de réagir rapidement et d'effectuer des analyses prédictives.

Cette technologie met en réseau les ressources physiques, les personnes et les équipements dans les environnements de champ de bataille pour améliorer la prise de décision, la connaissance de la situation et l'efficacité opérationnelle.

De plus, la technologie IoT révolutionne intrinsèquement les opérations de défense en permettant des systèmes militaires intégrés et intelligents qui prennent des décisions en temps réel et font des prédictions. L'adoption actuelle présente des avantages considérables dans des aspects tels que la sensibilisation au champ de bataille, la surveillance de la santé des soldats, la maintenance prédictive et la gestion logistique. Les grands sous-traitants de la défense et les organisations militaires du monde entier adoptent activement les solutions IoT, même si les problèmes de cybersécurité, d'interopérabilité et de normalisation font toujours partie des préoccupations existantes sur le marché.

Parmi les principaux entrepreneurs de la défense, Lockheed Martin, Boeing, BAE Systems, Raytheon et Northrop Grumman intègrent activement des solutions IoT dans les systèmes militaires. Boeing a déployé Enterprise Sensor Integration (ESI) sur plus de 50 sites, économisant plus de 100 millions de dollars au cours de la première année grâce à une meilleure gestion des actifs et à l'optimisation de la chaîne d'approvisionnement. BAE Systems a appliqué avec succès la technologie IoT basée sur la RFID pour suivre automatiquement plus de 200 000 actifs et 30 000 composants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’amélioration de l’efficacité opérationnelle et les exigences de réduction des coûts stimulent la croissance du marché

De plus en plus de groupes militaires perçoivent le potentiel de l’IoT, son savoir-faire permettant d’importants gains d’efficacité opérationnelle et des économies de coûts dans diverses applications. Les projets de maintenance prédictive de l'armée américaine avec des diagnostics basés sur l'IoT enregistrent des économies de 40 % sur les dépenses de maintenance tout en maintenant les taux de préparation des équipements. GPSLa surveillance des actifs de données en temps réel, basée sur des capteurs IoT, réduit les pertes de 30 % et garantit la livraison à temps des fournitures clés dans des paysages opérationnels complexes.

La gestion logistique basée sur l'IoT permet un réapprovisionnement automatisé en matériel, une optimisation des stocks et une gestion de flotte, ce qui minimise les erreurs humaines et optimise les opérations de la chaîne d'approvisionnement militaire. Ces économies de coûts et ces améliorations de l'efficacité sont des facteurs clés d'une croissance durable, alors que les organisations de défense cherchent à maximiser l'utilisation des ressources et la préparation opérationnelle dans le cadre de budgets limités.

- Par exemple, en mars 2025, Boeing a remporté le contrat de chasseur Next Generation Air Dominance (NGAD), le F-47, qui comprend une intégration IoT de pointe pour la coordination autonome des drones et des réseaux de capteurs sophistiqués.

L'utilisation d'appareils IoT dans les applications de maintenance prédictive génère un retour sur investissement significatif sous la forme d'une réduction des temps d'arrêt imprévus et d'un allongement du cycle de vie des actifs. L'utilisation dans d'autres applications militaires similaires indique un avantage similaire, avec l'analyse des données des capteurs IoT anticipant les pannes de composants avant leur apparition, permettant une planification proactive de la maintenance et évitant des pannes d'équipement coûteuses.

Restrictions du marché

Des vulnérabilités indésirables en matière de cybersécurité et des problèmes de protection des données peuvent entraver la croissance du marché

L’adoption généralisée des appareils IoT au sein des plateformes de défense augmente considérablement la vulnérabilité, posant de graves problèmes de cybersécurité qui peuvent limiter leur adoption. Les réseaux IoT militaires sont exposés à des cyberattaques avancées sous la forme d’attaques par déni de service, d’infections par des logiciels malveillants, d’écoutes passives et d’exploits zero-day qui rendent vulnérables les données sensibles de la défense. 60 % des incidents de sécurité IoT sont causés par des micrologiciels non corrigés, la plupart des appareils de niveau défense ne disposant pas de mesures de sécurité strictes lorsqu'ils sont déployés en raison d'un sentiment d'urgence.

Les agences de sécurité doivent installer des systèmes de sécurité multicouches pour les vulnérabilités de chaque technologie, tels que des méthodes d'authentification sophistiquées, des stratégies de validation des données en temps réel et des canaux de communication sécurisés. La complexité et les coûts liés au déploiement de protocoles de sécurité étendus constituent des obstacles majeurs à l’application généralisée de l’IoT dans le domaine de la défense, pouvant ainsi entraver la croissance du marché de l’IoT dans le secteur de la défense.

Opportunités de marché

Utilisation croissante de l'intégration de systèmes autonomes et des analyses basées sur l'IA pour offrir des opportunités de croissance

L’intersection de l’IoT et des plates-formes autonomes offre un potentiel sans précédent pour des capacités de défense révolutionnaires, avec des véhicules autonomes, des drones et des systèmes d’armes de plus en plus intégrés dans les réseaux IoT intégrés. Le traitement Edge AI permet aux renseignements en temps réel sur le champ de bataille de se produire directement sur les capteurs, les drones et les véhicules, éliminant ainsi les problèmes de latence et améliorant les capacités de prise de décision autonome. Le Internet des objets du champ de bataille (IoBT) facilite les capacités d’essaimage de drones qui seront les principales armes de guerre à l’avenir dans divers environnements opérationnels. Les appareils portables biométriques basés sur l'IA utilisant la connectivité IoT étendent l'interprétation du langage en temps réel, la visualisation en réalité augmentée et la surveillance sophistiquée de la santé pour améliorer les performances des soldats.

L'intégration de la technologie des jumeaux numériques aux réseaux IoT fournit des copies virtuelles des actifs militaires à des fins de suivi en temps réel, de maintenance prédictive et de planification stratégique. Les organisations militaires construisent des programmes de convois autonomes et des fournitures sans pilote qui communiquent sur des réseaux IoT sécurisés, minimisant ainsi les risques liés au personnel tout en maximisant l'efficacité opérationnelle.

- Par exemple, en juin 2025, RTX et Northrop Grumman ont démontré avec succès des tests de systèmes de moteurs de fusée compatibles IoT avec des intercepteurs à courte portée de nouvelle génération de l'armée américaine, démontrant l'intégration de capteurs de nouvelle génération.

La convergence de l'intelligence artificielle avec les plateformes IoT fournit des fonctions analytiques avancées qui révolutionnent les processus décisionnels militaires. Les algorithmes d'apprentissage automatique traitent de grands volumes de données de capteurs pour prévoir les pannes d'équipement, rationaliser l'allocation des ressources et fournir des renseignements exploitables pour les opérations tactiques.

L’IoT dans les TENDANCES DU MARCHÉ DE LA DÉFENSE

L’adoption remarquable de la connectivité 5G et l’évolution de la guerre centrée sur le réseau répondent à la croissance du marché

La convergence de la connectivité 5G avec les systèmes IoT militaires marque un changement de paradigme vers des solutions de guerre centrées sur le réseau qui offrent une communication à très faible latence et une énorme connectivité des appareils. Les réseaux 5G permettent aux plates-formes militaires autonomes connectées à l'IoT, telles que les drones, les véhicules sans pilote et les plates-formes d'armes, de former des réseaux de champs de bataille denses et robustes avec une connaissance instantanée de la situation. L’intégration de Edge AI avec les capacités 5G permet une prise de décision en une fraction de seconde basée sur des quantités massives de données de capteurs afin d’améliorer considérablement les systèmes de navigation des véhicules autonomes et de réaction aux menaces. Les entités militaires déploient une infrastructure 5G privée pour la connectivité du dernier kilomètre afin de permettre une transformation numérique sur tous les fronts opérationnels tout en garantissant les besoins de sécurité.

Les applications IoT basées sur la 5G fournissent une surveillance en temps réel, une observation environnementale et des opérations multidomaines simultanées sur les plates-formes terrestres, aériennes, maritimes et spatiales. La technologie facilite la connectivité omniprésente pour les systèmes sans pilote et permet des fonctions de contrôle à distance efficaces pour divers actifs militaires dans des environnements hostiles. Les réseaux maillés 5G permettent la recharge électrique sans fil, ce qui supprime la dépendance à la batterie pour les appareils IoT, favorisant ainsi le fonctionnement continu des capteurs et des systèmes de communication critiques.

- Par exemple, en octobre 2025, Pacific Defence a remporté un contrat pluriannuel de l'armée américaine pour fournir des systèmes à facteur de forme montés C5ISR Modular Open Suite of Standards (CMOSS) avec intégration IoT pour les communications, le commandement et le contrôle et les capacités de guerre électronique à partir de novembre 2025.

Le passage à des modèles de guerre centrés sur le réseau exploite la technologie 5G. Internet des objets systèmes pour définir des cadres de commandement et de contrôle intégrés qui couvrent plusieurs environnements opérationnels. L’accent mis par l’OTAN sur les opérations alliées multidomaines et numériques nécessite des systèmes IoT interopérables qui fonctionnent efficacement sur diverses plates-formes militaires nationales. Les solutions de mise en réseau définies par logiciel permettent une reconfiguration dynamique des réseaux IoT en fonction des besoins opérationnels et des environnements de menace.

Défis du marché

La complexité majeure de la mise en œuvre et les obstacles à l’intégration peuvent avoir un impact négatif significatif sur la croissance du marché

Les institutions militaires sont confrontées à une grande complexité de mise en œuvre lors de l’intégration des technologies IoT dans les infrastructures de défense et les processus opérationnels actuels. L'intégration dans les systèmes existants est un défi pour les fabricants et les sous-traitants de la défense, qui exigent des solutions de pontage complexes pour favoriser une communication fluide sans compromettre les opérations critiques. Le manque d’expertise interne au sein des institutions militaires entrave le déploiement efficace de l’IoT, car le personnel a besoin d’une formation spécialisée pour intégrer du matériel, développer des logiciels, effectuer des analyses de données et maintenir des systèmes.

La résistance culturelle au sein des hiérarchies militaires a tendance à entraver l’adoption de nouvelles technologies, surtout si la haute direction et l’administration ne sont pas familiarisées avec les capacités et les avantages de l’IoT. Les processus d'approvisionnement compliqués et les longs cycles d'approbation dans les institutions de défense prolongent les délais de mise en œuvre de l'IoT et entraînent des coûts plus élevés liés à l'adoption de la technologie. Des problèmes d’évolutivité surviennent lorsque les programmes pilotes IoT doivent être étendus à de vastes organisations militaires ayant des besoins opérationnels et une répartition géographique variés.

La mise en œuvre coûteuse de systèmes IoT sécurisés de niveau militaire dépasse généralement les prévisions budgétaires, en particulier lorsque des solutions de cybersécurité de bout en bout et des besoins de redondance s'ajoutent aux stratégies de déploiement. La courbe d'acquisition de connaissances élevée de la technologie IoT nécessite d'énormes investissements dans la formation du personnel et les initiatives de développement avant que les organisations puissent exploiter efficacement de nouvelles capacités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

En offrant

Besoin continu d’instruments pour les intégrations de Battlespace afin de renforcer la domination du segment matériel

Le marché est segmenté en proposant du matériel, des logiciels et des services.

Le segment du matériel devrait représenter le plus grand marché avec une part de 53,06 % en 2026. Les intégrations d’instruments et de connexions par les principaux pays militaires, l’achat de radios dans l’espace de combat (MANET/SDR), de serveurs de pointe robustes, de capteurs/kits HUMS et de terminaux/services SATCOM ancrent la plupart des programmes. Même à mesure que les logiciels évoluent, les flottes nécessitent un récapitulatif continu des terminaux, des routeurs, des appareils de chiffrement et des appareils à PNT assuré. Le cycle de modernisation alimenté par le conflit (guerre entre la Russie et l’Ukraine et réarmement plus large de l’OTAN) a accéléré l’achat de kits de chiffrement de réseaux tactiques et de kits SATCOM multi-orbites, souvent sur des IDIQ pluriannuels.

On estime que le segment des logiciels est le sous-segment qui connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 11,8 %. La croissance du segment est tirée par la transition de solutions ponctuelles vers des architectures basées sur les données qui incluent des capteurs, des radios, SATCOM et des plates-formes. Des projets d'initiatives tels que JADC2 et JWCC du DoD créent un espace d'atterrissage évolutif pour la télémétrie, l'analyse de streaming et les jumeaux numériques permettant des licences pour le traitement d'événements, les middlewares de fusion et les applications de mission. De plus, les gouvernements convergent vers des interfaces ouvertes (formats DDS, CoT, STANAG) et les dépenses d’intégration se déplacent donc vers des couches logicielles réutilisables plutôt que vers des passerelles matérielles personnalisées. Après l’Ukraine, l’exigence de rapidité ISR et de C2 robuste se traduit par une mise en œuvre rapide de l’IA/ML, des analyses CBM+ et des agents de confiance zéro en périphérie des logiciels qui peuvent être déployés plus rapidement que les nouveaux cycles matériels n’alimentent la croissance segmentaire.

- Par exemple, en avril 2024, le ministère de la Défense américain a signalé environ 1 million de dollars de commandes de tâches JWCC, prenant en charge les plates-formes cloud/edge pour les charges de travail IoT et C2 gourmandes en données.

Par matériel

Les nouvelles technologies de pointe dans les nouveaux ordinateurs pour les capacités modernes des champs de bataille stimulent la croissance segmentaire du Edge Compute

Le marché est, par matériel, segmenté en capteurs, positionnement et synchronisation, calcul de pointe, modules de communication, passerelles et routeurs, batteries d'alimentation et autres.

On estime que le calcul de pointe connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 10,9 %. L'informatique de pointe se développe à mesure que les commandants exigent des décisions sur place lorsque les liaisons sont bloquées ou détériorées ; qui pilote l'inférence AI/ML vers des lames SBC/VPX robustes du côté du capteur. L'émergence simultanée de la 5G privée et du LEO SATCOM n'élimine pas les exigences de traitement local, mais une bande passante accrue permet aux unités de transmettre des modèles et des mises à jour de télémétrie tandis que les fonctions critiques restent à la pointe. Les modèles de sécurité et l’exécution fiable améliorent le déploiement avancé d’analyses sensibles. L’expansion de CBM+ et des jumeaux numériques alimente les boucles capteur-bord-cloud autour du problème de télémétrie sur la plate-forme. On estime que le segment des capteurs connaît la croissance la plus rapide avec une part de 14,61 % en 2026.

- Par exemple, en mars 2025, Lockheed Martin-Nokia-Verizon intègre la 5G dans la station de base hybride 5G.MIL, prouvant ainsi les styles de calcul tactiques 5G + Edge.

Le segment des modules de communication détenait une part de marché dominante avec 27,76 % en 2024. Les radios tactiques SDR/MANET et les modules de communication des équipements utilisateur SATCOM continuent de constituer la plus grande gamme de matériel, car les capteurs IoT et les nœuds périphériques s'appuient sur des connexions solides et dans un environnement contesté. En janvier 2025, l'armée américaine a acheté les radios manpack/leader HMS à L3Harris pour 300 millions de dollars. En dehors de la ligne de mire, des initiatives à longue traîne telles que Iridium EMSS prennent en charge l'IoT par satellite à bande étroite, et des contrats tels que le contrat IDIQ de Viasat d'une valeur de 568 millions de dollars par GSA pour financer les installations de terminaux SATCOM et de systèmes au sol sur plusieurs années. De plus, les programmes PNT alimenteront les kits de communication/PNT intégrés à l’échelle de la plateforme.

Par mode de déploiement

L'intégration croissante d'une plate-forme basée sur le cloud pour les fournisseurs de données et de services stimule la croissance segmentaire

Le marché, par mode de déploiement, est segmenté en sur site et basé sur le cloud.

On estime que le segment basé sur le cloud est le sous-segment qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 11,4 % au cours de la période de prévision. Les déploiements basés sur le cloud s'ajoutent aux zones d'atterrissage d'entreprise qui offrent des environnements certifiés pour les données de mission et les analyses tout au long de la connectivité des composants. Les dorsales numériques, dans lesquelles le cloud est le mode de déploiement par défaut pour les services de données et d'IA, avec les pressions d'interopérabilité de la coalition, sont à l'origine des constructions cloud communes pour les schémas, l'identité et la surveillance. Ces deux forces expliquent les gains constants de part d’année en année du segment cloud dans toutes les régions.

- Par exemple, en juillet 2025, le Département américain de la Défense (DoD) a publié le DTM 25-003 pour favoriser l'adoption à l'échelle de l'entreprise et consolider les contrôles Zero Trust prêts pour le cloud.

Le segment sur site détenait la plus grande part de marché en 2024, avec une valorisation de 41,90 milliards de dollars. Le segment sur site détenait une part de marché de 66,49 % en 2026. Le segment reste plus important car de nombreux threads de mission exigent des contraintes de latence strictes, des réponses déterministes et un fonctionnement isolé, en particulier pour les contiguïtés des systèmes d'armes et ICS/OT. Les cycles d'accréditation ancrés dans le matériel et les tests d'intégration de plate-forme restent optimisés pour les empreintes sur site, et de nombreuses applications navales et aériennes exigent des modes hors ligne pour la sécurité et la doctrine.

Par connectivité

Le plan de mise en œuvre croissant de la stratégie 5G sur toutes les plates-formes de défense stimule la croissance segmentaire du cellulaire (4G et 5G)

Par segment de connectivité, le marché est classé en tactique et maillé, cellulaire (4G et 5G), Wi-Fi et PAN, SATCOM, RF hérité et longue portée, et autres.

On estime que le sous-segment cellulaire (4G et 5G) connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 12,2 %. Cette croissance est attribuée au fait que certaines applications passent rapidement des projets pilotes aux déploiements de plates-formes. Les équipementiers ont ensuite validé le cellulaire de qualité tactique. Par exemple, en septembre 2025, Nokia et KONGSBERG ont établi un partenariat européen de défense 5G visant à des solutions déployables pour les armées alliées. La 4G/5G privée peut étendre MANET en offrant une efficacité spectrale élevée dans des configurations semi-fixes ou en convoi, avec un découpage du réseau pour isoler les classes de trafic. La 5G sert de liaison intermédiaire reliant les capteurs/le calcul de pointe aux passerelles SATCOM, conformément à l'application de la politique Zero-Trust et au contrôle d'identité de la coalition. Le marché est classé en tactique et le maillage devrait connaître la croissance la plus rapide avec une part de 30,48 % en 2026.

Le segment SATCOM était le segment dominant en 2024 avec 34,05 %. Ce segment détient la plus grande part du fait que la distance au-delà de la ligne de vue n'est pas négociable pour les expéditions C2, les liaisons ISR et la télémétrie logistique. La capacité augmente avec l’expansion de la constellation LEO, par exemple Eutelsat/OneWeb a commandé à Airbus en décembre 2024 la fabrication de 100 satellites supplémentaires, et les programmes de souveraineté de l’UE (par exemple IRIS²) soutiennent les aspirations multi-orbites. Ces programmes de terminaux ont un coût unitaire et des coûts d'intégration élevés, qui maintiennent la part de marché dominante de SATCOM, même en tant que communication cellulaire Wi-Fi par satellite et radiofréquence.

Par plateforme

L’adoption croissante des drones pour diverses opérations militaires catalyse la croissance du segment

Le marché, par segment de plate-forme, est classé en soldats/combattants débarqués, véhicules terrestres, avions, navires de guerre, systèmes sans pilote, satellites et plates-formes au sol, etc.

Les systèmes sans pilote devraient être le segment qui connaît la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé le plus élevé de 12,7 %. Les systèmes sans pilote connaissent une utilisation accélérée vers des plates-formes aériennes massives qui fournissent des ISR et des frappes à un coût durable. Les programmes mettent clairement l’accent sur l’autonomie avec un calcul embarqué effectuant la navigation, la perception et l’équipe afin que les systèmes puissent persister dans les différentes capacités des missions. Les concours anti-UAS en cours alimentent des mises à niveau rapides de l'avionique, des capteurs et des liaisons de données, augmentant ainsi le contenu IoT par véhicule. Les pipelines de formation, les pièces de rechange et les kits de réparation sur le terrain rattrapent leur retard, convertissant les essaims de pilotes en flottes durables, stimulant ainsi la croissance du segment.

- Par exemple, en juin 2024, Eviden (Atos) a confié à SICS ALAT l'intégration du système d'information de combat SCORPION dans l'aviation légère de l'armée française d'ici 2026 (colonne numérique air/terre).

Le segment des véhicules terrestres détenait la part de marché la plus élevée du marché, avec une part de 29,72 % en 2024. Les véhicules terrestres continuent d'être la plus grande plate-forme en raison du fait que les armées possèdent les flottes les plus complètes et qu'elles standardisent les kits HUMS/CBM+, les passerelles robustes et les radios sécurisées comme ajustement de base. Le PNT assuré est fourni en grand volume sur les véhicules et les embarcations, ajoutant encore plus de contenu IoT par plate-forme. Les programmes d'exportation et la fabrication localisée augmentent encore le volume des flottes, faisant des véhicules terrestres la principale plate-forme jusqu'en 2025.

Par candidature

C4ISR et connaissance de la situation dominent alors que les bases de données dans les pays de défense se sont considérablement développées

Par application, le marché est segmenté en C4ISR et connaissance de la situation, autonomie et équipe, logistique et approvisionnement, santé et performances des soldats, guerre électronique, surveillance des frontières/côtes, surveillance CBRNE et environnementale, et autres.

Le C4ISR et la connaissance de la situation détenaient la plus grande part de marché en 2024 avec 31,90 %. C4ISR en représente toujours la part la plus importante, car les réseaux fédérateurs de données sont devenus des programmes formels dans tous les principaux pays de défense. Les innovations en développement continu pour les applications de fusion de capteurs, de COP et de mission sur toutes les plates-formes de défense. Ces composants rassemblent les flux des nœuds EW, PNT et d'autonomie, permettant à l'IoT de circuler via les services et les chaînes d'outils C4ISR. Alors que l'orchestration cloud-edge devient la norme, la part de C4ISR augmente au lieu de se contracter et reste l'application la plus importante.

On estime que le sous-segment de l'autonomie et du teaming est celui qui connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 12,9 %. L'autonomie et le regroupement connaissent la croissance la plus rapide, car un grand nombre de clients du secteur de la défense les exécutent désormais à grande échelle. Un grand nombre de gouvernements prévoient de déployer plusieurs milliers de systèmes attritables, convertissant les essaims de pilotes en capacités persistantes et favorisant l'utilisation de logiciels d'autonomie, de capteurs et de communications dans chaque unité. Ce changement met l'accent sur la vitesse ISR et les frappes à faible coût, où le regroupement permet aux systèmes attritables de prendre des risques tandis que les ressources habitées maintiennent l'impasse. La guerre entre la Russie et l’Ukraine affecte les drones de masse, le ciblage rapide, l’évolution contestée du TTP du spectre et les budgets d’autonomie. Les dépenses d’autonomie augmentent dans tous les domaines sans cannibaliser le C4ISR, car il s’ajoute à la mission et est désormais soutenu par des efforts descendants.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le besoin d’analyse des données de vol en temps réel fait du segment des forces aériennes celui qui connaît la croissance la plus rapide

Le marché, par utilisateur final, est divisé en forces terrestres, forces aériennes et forces navales.

On estime que les forces aériennes connaissent la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 11,7 %. Cette croissance est attribuée au besoin urgent d’une maintenance prédictive sophistiquée et d’une analyse des données de vol en temps réel. Les avions de combat et de transport avancés produisent d'énormes quantités de données de capteurs allant des mesures de santé du moteur aux lectures de contraintes structurelles, lorsqu'elles sont analysées en périphérie, permettant au personnel de maintenance de prédire les pannes de composants et de planifier des interventions avant des échouements coûteux.

- Par exemple, en mars 2025, l’Indian Air Force a finalisé un accord avec IG Defence pour un système de suivi des outils BLE visant à améliorer la sécurité des bases aériennes. Cette solution de suivi des outils basée sur BLE transforme les processus existants en intégrant une surveillance des stocks basée sur l'IA et technologie de l'Internet industriel des objets (IIoT), qui minimise les temps d'arrêt opérationnels et garantit une responsabilité précise des outils tout en étant très rentable.

Le segment de la force terrestre a dominé la part de marché en 2024 avec 43,35 % de part de marché. Cette croissance est attribuée à l’utilisation à grande échelle de véhicules au sol, blindés et à roues et à des flottes de grande taille. Les chars, les véhicules de combat d'infanterie, l'artillerie mobile et les camions logistiques sont équipés rétroactivement de capteurs IoT pour prendre en charge les diagnostics des moteurs, la consommation de carburant, la notification de la pression des pneus et la géolocalisation afin d'augmenter la capacité de survie sur le champ de bataille.

L’IoT dans les perspectives régionales du marché de la défense

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North Americ IoT in Defense Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé la part de marché mondiale de l’IoT dans la défense en 2026 avec37,09%partager. La région était valorisée en USD28,5milliards en 2025 et devrait atteindre USD31,89milliards en 2034. En outre, la région devrait croître à un taux de croissance annuel composé de 9,8 % au cours de la période de prévision.

Le leadership de la région découle d'écosystèmes de défense matures, d'investissements substantiels en R&D et de collaborations actives entre le ministère de la Défense et les principaux sous-traitants de la défense. L’avantage régional est encore renforcé par une infrastructure technologique étendue, des bases industrielles de défense établies et un soutien gouvernemental global aux technologies militaires avancées. Le Canada contribue également de manière significative à la croissance régionale, notamment grâce à des programmes de surveillance de l'Arctique, des applications logistiques sécurisées et des initiatives de défense collaboratives avec des pays alliés qui favorisent l'adoption continue de l'IoT dans les établissements de défense nord-américains.

Les États-Unis représentent l’épicentre de l’innovation et du déploiement de l’IoT militaire mondial, représentant 87,53 % du marché régional et leader mondial de la mise en œuvre de technologies de champ de bataille connectées. Les organisations de défense américaines affichent les taux d'adoption de l'IoT les plus élevés au monde, grâce à des initiatives de modernisation globales dans toutes les branches de services et à un financement soutenu pour des programmes d'intégration de technologies avancées. Le marché américain est évalué à 29,64 milliards de dollars d’ici 2026.

Europe

On estime que la région Europe est la région à la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 12,2 %. L'Europe représente le deuxième plus grand marché régional pour l'IoT dans les applications de défense, représentant environ 23,91 % de la part de marché mondiale, motivée par des programmes de modernisation complets et des problèmes de sécurité accrus. Le marché européen de l’IoT dans l’aérospatiale et la défense démontre un solide potentiel d’expansion, les valeurs régionales devant connaître des taux de croissance annuels composés importants à mesure que les budgets de défense atteignent des niveaux historiques. Le marché britannique devrait être évalué à 3,01 milliards de dollars d'ici 2026, et le marché allemand devrait être évalué à 4,23 milliards de dollars d'ici 2026.

Le paysage européen de l’IoT de défense se caractérise par des cadres réglementaires solides, complets cybersécurité initiatives et des investissements substantiels dans les normes d’interopérabilité qui différencient la région de ses concurrents mondiaux. Les gouvernements européens font preuve d’un engagement sans précédent en faveur de l’IoT de défense grâce à des mécanismes de financement complets, des partenariats stratégiques et des cadres réglementaires conçus pour accélérer l’adoption de la technologie tout en respectant les exigences de sécurité. La Commission européenne a investi environ 910 millions de dollars au titre du Fonds européen de défense 2024 pour créer des industries de défense solides et innovantes, portant ainsi le financement total de l'UE à la R&D collaborative en matière de défense.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait être la deuxième région à la croissance la plus rapide au cours de la période de prévision, avec un TCAC en croissance de 10,9 %. Le paysage de l’IoT de défense de la région se caractérise par des approches nationales diverses, des initiatives globales de cybersécurité et des investissements substantiels dans des systèmes autonomes qui différencient la région par des exigences de souveraineté technologique uniques. La Corée du Sud a démontré son leadership dans le développement de l'IoT post-quantique grâce à la création de centres de R&D spécialisés avec SEALSQ, positionnant le pays comme une plaque tournante mondiale pour les technologies des semi-conducteurs à résistance quantique et de l'IoT. Le marché japonais devrait être évalué à 3,01 milliards de dollars d'ici 2026, le marché chinois à 7,85 milliards de dollars d'ici 2026 et le marché indien à 4,49 milliards de dollars d'ici 2026.

L'adoption de l'IoT dans la région bénéficie de capacités de fabrication électronique établies, d'un déploiement d'infrastructures 5G avancées et de programmes de recherche universitaire complets prenant en charge le mode de déploiement technologique civil et militaire. Le partenariat australien AUKUS représente une coopération trilatérale impliquant des sous-marins à propulsion nucléaire et des capacités avancées, notamment des systèmes sous-marins, des technologies quantiques, intelligence artificielleet la guerre électronique. Ces dynamiques régionales créent des conditions favorables à la croissance continue de l’IoT tout en relevant les défis uniques liés aux exigences d’interopérabilité, de cybersécurité et de souveraineté technologique dans divers systèmes politiques et économiques.

Moyen-Orient et Afrique

La croissance du marché du Moyen-Orient et de l’Afrique est accélérée par les conflits en cours, les différends territoriaux et les cadres complets de coopération en matière de défense qui favorisent l’adoption soutenue de l’IoT sur les plateformes militaires. La région bénéficie de revenus pétroliers substantiels, de partenariats industriels de défense établis et d’un fort soutien gouvernemental aux initiatives de souveraineté technologique qui créent des conditions favorables à l’intégration de l’IoT.

L’adoption de l’IoT de défense au Moyen-Orient et en Afrique se caractérise par des approches nationales diverses, des investissements substantiels en matière de cybersécurité et des partenariats stratégiques avec des fournisseurs de technologies mondiaux qui différencient la région par des exigences opérationnelles uniques. Israël démontre des capacités de pointe en matière de systèmes militaires basés sur l’IA, y compris les premières opérations militaires assistées par l’IA utilisant des programmes tels que Gospel et Lavender pour la détection et la réponse autonomes aux menaces.

l'Amérique latine

Les organisations militaires latino-américaines intègrent pleinement l’IoT par le biais de programmes de modernisation, mettant l’accent sur les systèmes de communication, la sécurité des frontières et le développement de plateformes autonomes dans divers environnements opérationnels. La modernisation militaire du Brésil comprend une intégration inclusive des communications via le réseau fédéral de Motorola Solutions, permettant une collaboration transparente entre l'armée, la patrouille routière fédérale et la police militaire à l'aide de plates-formes compatibles IoT.

Les services militaires régionaux sont à la pointe des applications IoT innovantes grâce à des programmes collaboratifs tirant parti à la fois des capacités nationales et des partenariats internationaux pour une efficacité opérationnelle améliorée. La coopération de défense latino-américaine relève les défis d’interopérabilité grâce à des systèmes de communication standardisés, des plateformes de renseignement partagées et des capacités de réponse coordonnées. Les programmes militaires régionaux mettent l’accent sur le développement de technologies à double usage dans lesquelles les applications civiles de l’IoT offrent des voies rentables vers un déploiement militaire tout en respectant des exigences strictes en matière de sécurité nationale et de performances pour les environnements opérationnels spécifiques à la défense.

Reste du monde

Le marché du Reste du Monde a généré 3 milliards USD en 2025, soit 3,90 % du paysage du marché mondial, et devrait atteindre 3,22 milliards USD en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

La recherche et le développement croissants de produits technologiques avancés par les principaux acteurs clés remodèlent la dynamique de la concurrence

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman et General Dynamics contrôlent collectivement la plus grande part de l'IoT mondial dans le secteur de la défense, chacun investissant massivement dans des capteurs connectés, des plates-formes autonomes et des intégrations C4ISR. Les réseaux de communications numériques F-35 et C-130J compatibles IoT de Lockheed Martin la positionnent comme le leader du marché des solutions aéroportées, tandis que le programme Enterprise Sensor Integration (ESI) de Boeing a généré plus de 100 millions de dollars d'économies la première année grâce au suivi des actifs. Les systèmes de télémétrie AMRAAM de Raytheon et les conceptions B-21 intégrées aux capteurs de Northrop Grumman se concentrent sur la fusion de données en temps réel, conquérant ainsi une part de marché significative dans les systèmes de missiles et de surveillance. Ces équipementiers bien établis exploitent des réseaux de services mondiaux, des relations de défense de plusieurs décennies et des plateformes IoT propriétaires pour maintenir leur leadership sur le marché.

En outre, les équipementiers mettent l’accent sur les dépenses de R&D sur les capteurs de nouvelle génération, l’informatique de pointe et les analyses IoT basées sur l’IA pour différencier leurs offres. Des collaborations telles que les projets satellitaires Airbus-Leonardo-Thales (9,78 milliards de dollars) et les alliances logistiques Boeing-BAE Systems créent des écosystèmes IoT intégrés sur plusieurs plates-formes et régions. Les entreprises capitalisent sur les programmes APFIT et DIU pour un prototypage accéléré, en s'associant directement avec le DoD pour co-développer et co-détenir la propriété intellectuelle, réduisant ainsi les obstacles à l'approvisionnement.

Convergence croissante de l’IA, informatique de pointeet les réseaux IoT compatibles 6G piloteront les capacités de défense de nouvelle génération. Les entreprises challenger proposant de solides offres centrées sur les logiciels et des capacités de mise en service rapides sont sur le point de perturber les revenus des services des opérateurs historiques grâce à des analyses par abonnement et à des opérations autonomes. Les équipementiers traditionnels réagiront en élargissant les services numériques, en forgeant des partenariats gouvernementaux plus approfondis et en intégrant des cadres d'architecture ouverte pour maintenir leur leadership sur le marché face à l'évolution des demandes d'IoT de défense.

Liste des entreprises clés du marché de l’IoT dans la défense : –

- Amazon Web Services, Inc. (États-Unis)

- C3.ai, Inc. (NOUS.)

- Cisco Systems, Inc. (États-Unis)

- Curtiss-Wright Corporation (États-Unis)

- Elbit Systèmes Ltée. (Israël)

- Groupe Eutelsat S.A. (France)

- General Dynamics Mission Systems, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Iridium Communications Inc. (États-Unis)

- L3Harris Technologies, Inc. (NOUS.)

- Leonardo S.p.A. (Italie)

- Microsoft Corporation (États-Unis)

- Nokia Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Palantir Technologies Inc. (États-Unis)

- Société RTX (Raytheon) (États-Unis)

- Semtech Corporation (États-Unis)

- Telefonaktiebolaget LM Ericsson (publ) (Suède)

- Thales S.A. (France)

- Viasat, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025 : Pacific Defence a remporté un contrat pluriannuel de l'armée américaine pour la fourniture de systèmes C5ISR Modular Open Suite of Standards (CMOSS) à facteur de forme monté avec intégration IoT pour les communications, le commandement et le contrôle et les capacités de guerre électronique à partir de novembre 2025.

- octobre 2025: General Dynamics Information Technology a reçu une commande pour mettre à niveau l'infrastructure réseau et déployer des solutions d'IA, d'apprentissage automatique et de cybersécurité pour les opérations de l'armée américaine en Afrique et en Europe.

- octobre 2025 : Oshkosh Defence a été récompensé par le commandement des contrats de l'armée américaine pour les véhicules du système de chargement palettisé A2 dotés d'une capacité filaire pour un fonctionnement autonome et de fonctionnalités de sécurité active basées sur l'IoT.

- octobre 2025: La Missile Defense Agency a commencé à attribuer des contrats pour le programme Multiple Award Scalable Homeland Innovative Enterprise Layered Defense, qui utilise des réseaux satellite et des systèmes de capteurs compatibles IoT.

- août 2025: Le ministère de la Guerre a sélectionné cinq propositions de projets pour une démonstration avancée de partage dynamique du spectre intégrant des communications IoT et des réseaux de capteurs.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IoT dans la défense fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[dansL1KZEeLD]

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de8,41%de 2026 à 2034 |

| Unité | Milliards de dollars |

| Segmentation |

En offrant

Par matériel

Par mode de déploiement

Par plateforme

Par candidature

Par utilisateur final

|

| Par région |

Amérique du Nord (par offre, par matériel, par mode de déploiement, par connectivité, par plateforme, par application, par utilisateur final, par pays)

Europe (par offre, par matériel, par mode de déploiement, par connectivité, par plateforme, par application, par utilisateur final, par pays)

Asie-Pacifique (par offre, par matériel, par mode de déploiement, par connectivité, par plate-forme, par application, par utilisateur final, par pays)

Moyen-Orient et Afrique (par offre, par matériel, par mode de déploiement, par connectivité, par plateforme, par application, par utilisateur final, par pays)

Amérique latine (par offre, par matériel, par mode de déploiement, par connectivité, par plateforme, par application, par utilisateur final, par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 86,36 milliards de dollars en 2026 et devrait atteindre 164,78 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 76,84 milliards de dollars.

Le marché devrait afficher un TCAC de 8,41 % au cours de la période de prévision.

Le sous-segment des systèmes sans pilote devrait détenir le TCAC le plus élevé au cours de la période de prévision.

Les exigences accrues en matière d’efficacité opérationnelle et de réduction des coûts de restauration stimulent la croissance du marché.

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman et General Dynamics, entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.